Jurnal penyesuaian adalah catatan akuntansi yang dibuat di akhir periode akuntansi untuk menyesuaikan saldo akun agar mencerminkan kondisi keuangan yang sebenarnya sesuai dengan prinsip akuntansi akrual. Tujuan utama dari jurnal penyesuaian adalah memastikan bahwa pendapatan dan beban dicatat pada periode yang tepat, bukan hanya saat kas diterima atau dibayarkan.

Dengan jurnal penyesuaian, laporan keuangan menjadi akurat, andal, dan sesuai dengan standar akuntansi seperti PSAK atau IFRS.

Fungsi Jurnal Penyesuaian

-

Mencatat transaksi yang belum dicatat atau belum lengkap

-

Menyesuaikan akun agar sesuai realitas ekonomi

-

Memisahkan antara akun-akun pendapatan dan beban yang masih berlaku dan yang sudah lewat

-

Menyiapkan data untuk penyusunan laporan keuangan yang benar

Jenis-Jenis Jurnal Penyesuaian

-

Beban dibayar di muka

Contoh: Sewa dibayar untuk beberapa bulan ke depan, disesuaikan agar hanya beban bulan berjalan yang dicatat. -

Pendapatan diterima di muka

Contoh: Uang muka dari pelanggan untuk jasa yang belum diberikan. -

Beban yang masih harus dibayar (accrued expenses)

Contoh: Gaji karyawan yang belum dibayar di akhir periode tetapi sudah menjadi beban. -

Pendapatan yang masih harus diterima (accrued revenues)

Contoh: Pendapatan bunga yang sudah terjadi tapi belum diterima secara tunai. -

Penyusutan aset tetap

Penyesuaian untuk mencatat penurunan nilai aset tetap secara sistematis.

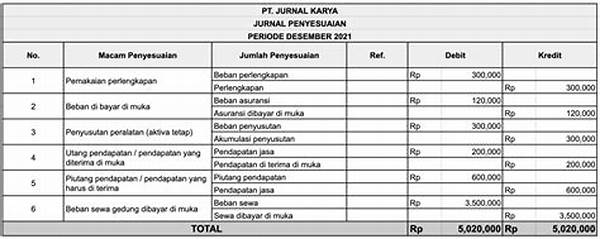

Contoh Jurnal Penyesuaian (Sederhana)

Misalnya: Sewa dibayar di muka sebesar Rp12.000.000 untuk 12 bulan. Pada akhir bulan pertama:

Kesimpulan

Jurnal penyesuaian adalah bagian penting dalam proses akuntansi yang memastikan bahwa laporan keuangan menyajikan informasi yang benar dan sesuai periode waktu yang relevan. Tanpa penyesuaian yang tepat, laporan keuangan bisa menyesatkan dan tidak mencerminkan kondisi bisnis yang sesungguhnya. Oleh karena itu, jurnal ini menjadi kunci transparansi dan akurasi dalam pencatatan keuangan.

Tinggalkan Balasan