ABSTRAK

Ketergantungan sektor penerbangan pada bahan bakar berdensitas energi tinggi menghadirkan tantangan bagi dekarbonisasi. Studi ini mengevaluasi kelayakan ekonomi dan lingkungan dari perombakan pabrik gas-ke-cair (GTL) untuk produksi bahan bakar penerbangan rendah karbon (LCAF) menggunakan elektrifikasi surya, unit reformer canggih (CARGEN), dan konfigurasi hibrida yang mengintegrasikan keduanya. Skenario surya mencapai pengurangan emisi tidak langsung sebesar 30%, menurunkan intensitas karbon (CI) dari 554,3 menjadi 390,8 g CO 2 eq/bbl, tetapi tetap tidak layak secara ekonomi tanpa kredit karbon di atas $185/t. Perombakan CARGEN, yang mendaur ulang CO 2 menjadi 2743 t/hari karbon nanotube berdinding banyak (MWCNT), membalikkan emisi bersih dan mempertahankan profitabilitas yang kuat pada harga gas alam (NG) yang moderat. Skenario hibrida mencapai total CI negatif bersih sebesar -138,9 g CO 2 eq/bbl, melampaui target Skema Pengurangan dan Pengimbangan Karbon untuk Penerbangan Internasional (CORSIA) dan muncul sebagai strategi dekarbonisasi yang paling efektif. Analisis teknoekonomi mengungkapkan bahwa biaya produksi LCAF sangat sensitif terhadap fluktuasi harga NG. Pada $3,36/MMBtu, biaya bahan bakar yang diratakan (LCOF) berkisar dari $76,1/bbl (kasus dasar) hingga $257,8/bbl (hibrida). Skenario hibrida, meskipun belanja modal (CAPEX) dan belanja operasional (OPEX) lebih tinggi, tetap menjadi strategi jangka panjang yang paling layak, memastikan ketahanan ekonomi melalui biaya pengurangan CO 2 yang stabil dan aliran pendapatan yang beragam. Namun, pada harga $7/MMBtu, periode pengembalian modalnya melebihi 12 tahun dengan asumsi harga MWCNT $15/kg dan kredit karbon tertinggi sebesar $185/t, yang menyoroti perlunya insentif kebijakan untuk memastikan skalabilitas komersial. Studi ini menyajikan model yang dapat diskalakan untuk mendekarbonisasi produksi bahan bakar penerbangan, yang sejalan dengan tujuan keberlanjutan global dengan mengintegrasikan energi terbarukan dan teknologi pemanfaatan CO2 yang canggih .

1 Pendahuluan

Sektor penerbangan berkontribusi 2%–3% dari emisi CO2 global [ 1 ] dan 3,5% terhadap perubahan iklim [ 2 ]. Asosiasi Transportasi Udara Internasional (IATA) telah menetapkan target ambisius untuk mencapai emisi karbon nol bersih pada tahun 2050, sejalan dengan tujuan Perjanjian Paris untuk membatasi pemanasan global hingga 1,5°C [ 3 – 5 ]. Memenuhi target ini merupakan tantangan signifikan karena ketergantungan sektor ini pada bahan bakar berdensitas energi tinggi, yang penting untuk penerbangan jarak jauh dan perjalanan berkecepatan tinggi. Tidak seperti transportasi darat, yang telah diuntungkan oleh elektrifikasi, permintaan energi penerbangan membuat teknologi baterai tidak praktis karena kendala berat dan penyimpanan. Mesin jet membutuhkan bahan bakar hidrokarbon cair, seperti minyak tanah, yang menawarkan kandungan energi tinggi per satuan massa. Ketergantungan ini dan pertumbuhan yang diproyeksikan di sektor ini menggarisbawahi kesulitan mencapai pengurangan emisi yang substansial. Strategi yang ada saat ini, termasuk efisiensi operasional dan desain pesawat yang lebih baik, tidak cukup untuk memenuhi target global seperti emisi nol bersih pada tahun 2050, sehingga diperlukan bahan bakar alternatif yang menyeimbangkan keberlanjutan dengan kinerja [ 1 , 3 , 5 , 6 ].

Bahan bakar penerbangan rendah karbon (LCAF) dan bahan bakar penerbangan berkelanjutan (SAF) telah muncul sebagai solusi yang menjanjikan untuk mengatasi tantangan ini. SAF, yang diproduksi dari bahan baku terbarukan seperti minyak goreng bekas, residu pertanian, dan tanaman energi, dapat mengurangi emisi siklus hidup hingga 80%, menjadikannya komponen penting dalam strategi dekarbonisasi penerbangan [ 7 , 8 ]. Namun, ketersediaan bahan baku yang terbatas dan biaya produksi—berkisar antara 15% hingga 500% lebih tinggi daripada bahan bakar konvensional [ 9 – 11 ]—menimbulkan hambatan signifikan terhadap adopsi yang meluas. Saat ini, SAF hanya menyumbang 0,03% dari permintaan bahan bakar jet global, jauh di bawah target 5% pada tahun 2030 dan 63% pada tahun 2050 [ 12 , 13 ]. Sebaliknya, LCAF menawarkan pendekatan pelengkap, memanfaatkan infrastruktur gas-ke-cair (GTL) yang ada dan menggabungkan inovasi seperti hidrogen terbarukan dan penangkapan dan pemanfaatan karbon (CCU) untuk mencapai setidaknya 10% pengurangan emisi siklus hidup dibandingkan dengan bahan bakar konvensional [ 14 , 15 ].

Penelitian terkini menyoroti bahwa mengintegrasikan hidrogen terbarukan ke dalam sintesis Fischer–Tropsch (FT), komponen inti dari proses GTL, dapat meningkatkan hasil SAF hingga 70% dan mengurangi biaya produksi hingga 18% [ 16 , 17 ]. Bila dikombinasikan dengan teknik CCU tingkat lanjut, inovasi ini memungkinkan produksi bahan bakar rendah karbon dengan intensitas karbon (CI) di bawah standar Carbon Offsetting and Reduction Scheme for International Aviation (CORSIA). Bukti ini menggarisbawahi potensi perombakan pabrik GTL yang ada untuk memproduksi LCAF, mengurangi jejak karbon mereka sekaligus memenuhi permintaan yang terus meningkat akan solusi energi berkelanjutan.

Meskipun ada kemajuan teknologi ini, pengembangan SAF menghadapi hambatan sistemik seperti peningkatan produksi, keterbatasan sumber daya, dan perlunya penyelarasan regulasi internasional. Bahan baku SAF saat ini, termasuk biomassa dan limbah padat organik, sering kali bersaing dengan aplikasi industri lain, sehingga membatasi ketersediaannya. Selain itu, meskipun teknologi seperti CCU dan jalur daya-ke-cairan (PtL) menunjukkan harapan, integrasinya ke dalam produksi SAF masih terhambat oleh biaya tinggi dan kesiapan infrastruktur yang terbatas [ 16 – 18 ].

Proses GTL konvensional melibatkan tiga tahap: reforming, sintesis FT, dan pemurnian. Reforming mengubah gas alam (NG) menjadi syngas (campuran CO dan H 2 ) menggunakan metode seperti steam methane reforming (SMR), autothermal reforming (ATR), atau partial oxide (POX). Sintesis FT kemudian mengubah syngas menjadi hidrokarbon rantai panjang, dan pemurnian meningkatkan hidrokarbon ini menjadi bahan bakar seperti minyak tanah dan solar. Meskipun teknologi GTL menghasilkan bahan bakar sintetis yang sangat bersih, reforming saja merupakan proses yang boros energi, mencakup 60%–70% dari total konsumsi energi pabrik. SMR, metode reforming yang paling banyak digunakan, memiliki jejak karbon yang tinggi, sedangkan ATR dan POX menawarkan alternatif yang memerlukan pengoptimalan lebih lanjut. Inovasi seperti mengintegrasikan energi terbarukan dan teknologi reforming canggih sangat penting untuk mengurangi CI keseluruhan dari proses GTL [ 6 , 19 , 20 ].

Penerapan SAF dalam jangka panjang juga akan bergantung pada kerangka kebijakan yang mendukung dan kolaborasi internasional. Pemerintah di seluruh dunia sedang bereksperimen dengan kuota dan subsidi SAF untuk merangsang pertumbuhan pasar dan mengatasi hambatan biaya produksi. Misalnya, Uni Eropa telah mengamanatkan peningkatan campuran SAF, dengan target campuran 70% pada tahun 2050, sedangkan Amerika Serikat. SAF Grand Challenge bertujuan untuk mencapai produksi SAF sebanyak 3 miliar galon per tahun pada [ 17 , 18 , 21 ].

Perombakan pabrik GTL yang ada menawarkan strategi yang hemat biaya untuk mendekarbonisasi produksi bahan bakar. Dengan mengintegrasikan CCU, hidrogen terbarukan, dan energi terbarukan, perombakan tersebut dapat mengurangi CI secara drastis. Inovasi, seperti teknologi CARGEN, sistem reaktor ganda terintegrasi yang disusun secara seri, di mana reaktor pertama dirancang untuk mengubah CO 2 dan CH 4 menjadi karbon nanotube berdinding banyak (MWCNT), sedangkan reaktor kedua menghasilkan syngas, menunjukkan potensi pendekatan perombakan ini [ 22 – 24 ]. Mengingat ketergantungan industri penerbangan pada bahan bakar berdensitas energi tinggi dan keterbatasan SAF saat ini, perombakan pabrik GTL untuk memproduksi LCAF muncul sebagai solusi praktis dan terukur yang memenuhi kriteria CORSIA yang ketat dengan pengeluaran modal tambahan (CAPEX) minimal.

Analisis tekno-ekonomi terhadap pabrik GTL telah banyak dilakukan untuk menilai kelayakan, efisiensi, dan kelayakan komersialnya. Pabrik GTL Pearl di Qatar—contoh yang menonjol—mengubah sekitar 140.000 barel NG setiap hari menjadi hidrokarbon cair, yang menyoroti skala dan sifat padat modal dari proyek GTL [ 25 ].

Kelayakan ekonomi pabrik GTL terkait erat dengan harga NG dan investasi modal. Studi terperinci telah meneliti produksi bahan bakar sintetis dari NG terkait dan biomassa, yang mengungkapkan bahwa komposisi bahan baku berdampak kritis pada desain teknis dan hasil ekonomi [ 26 ]. Selain itu, penelitian yang muncul menunjukkan bahwa mengintegrasikan CCU dan energi terbarukan dalam proses GTL dapat secara signifikan meningkatkan keberlanjutan dan kinerja ekonomi, menjadikannya kandidat yang menarik untuk produksi bahan bakar rendah karbon yang sejalan dengan tujuan dekarbonisasi internasional [ 24 , 27 ].

Secara keseluruhan, literatur menunjukkan bahwa teknologi GTL yang dimodifikasi memiliki potensi sebagai metode produksi bahan bakar alternatif, terutama di wilayah dengan sumber daya gas alam yang melimpah. Namun, kelayakan ekonomi tetap menjadi pertimbangan utama, yang memerlukan pengembangan dan penelitian lebih lanjut.

Menanggapi meningkatnya penekanan global pada keberlanjutan dan dekarbonisasi, studi ini mengeksplorasi strategi retrofit yang bertujuan untuk mengurangi jejak karbon pabrik GTL dengan mengintegrasikan sumber energi terbarukan, CCU, dan teknologi konversi CO2 canggih seperti CARGEN. Analisis ekonomi dan lingkungan komparatif dilakukan di empat skenario: (i) pabrik GTL konvensional (kasus dasar), (ii) konfigurasi GTL elektrifikasi surya (kasus surya), (iii) unit reformer canggih (CARGEN) dengan sistem GTL terintegrasi CCU, dan (iv) pendekatan hibrida yang menggabungkan energi terbarukan dan CARGEN (kasus hibrida). Studi ini mengevaluasi dampak modifikasi ini pada metrik kinerja utama, termasuk konsumsi energi, emisi CO2 , biaya modal dan operasional, dan kelayakan ekonomi secara keseluruhan. Dengan memberikan penilaian terperinci atas strategi retrofit ini, pekerjaan ini bertujuan untuk menetapkan peran pabrik GTL dalam mendukung komitmen industri penerbangan untuk mencapai emisi nol bersih pada tahun 2050, yang sejalan dengan target keberlanjutan global.

2 Metodologi

2.1 Simulasi Kasus Dasar

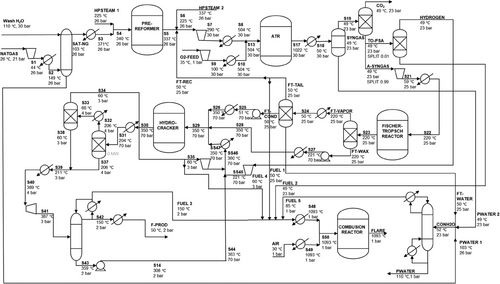

Simulasi kasus dasar menetapkan pabrik GTL konvensional yang dirancang untuk memproduksi 50.000 barel minyak tanah parafin sintetis per hari, berdasarkan pekerjaan sebelumnya oleh Ataya et al. [ 24 ] dan Gabriel et al. [ 28 ]. Modifikasi yang dilakukan untuk mengalihkan simulasi pabrik GTL dari memproduksi bensin menjadi memproduksi minyak tanah terutama (70%–80%) difokuskan pada perubahan nilai distribusi produk ( nilai α ) dari 0,92 menjadi 0,84 untuk menentukan distribusi produk yang berkisar antara C1 dan C100 dan diasumsikan sebagai parafin dengan pemotongan minyak tanah maksimum [ 29 ]. Modifikasi ini didasarkan pada prinsip-prinsip fundamental dan teoritis untuk memastikan keandalan hasil simulasi menggunakan ASPEN Plus. Semua asumsi untuk bagian Reforming, FT, dan Refinery digunakan sebagaimana dirinci dalam Ataya et al. [ 24 ].

Asumsi utama meliputi hal berikut:

- Komposisi NG, dipertahankan pada suhu 26°C dan 21 bar, seperti yang ditunjukkan pada Tabel 1 .

- Senyawa sulfur (misalnya H2S) dapat diabaikan.

- Aliran hidrogen dengan kemurnian tinggi untuk hydrocracking dihasilkan melalui unit penyerapan ayunan tekanan (PSA), mencapai pemulihan 87% dan kemurnian 99,99%.

- Kondisi operasi untuk ko-reaktan meliputi uap HP pada suhu 225°C dan tekanan 25 bar, dan oksigen pada suhu 35°C dan tekanan 1 bar [ 24 ].

-

TABEL 1. Sifat bahan baku gas alam [ 24 ]. Komponen Fraksi mol (%) Bab 4 95.39 C2H6 3.91 CO2 0,59 N 2 0,08 C3H8 0,03

Semua konfigurasi ini berfungsi sebagai dasar untuk skenario perbaikan berikutnya. Gambar 1 menunjukkan diagram alir pabrik GTL berbasis ATR yang digunakan sebagai kasus dasar.

2.2 Skenario Perombakan

Tiga skenario perbaikan dikembangkan untuk mengurangi jejak karbon pabrik GTL.

2.2.1 Elektrifikasi Surya Sebagian

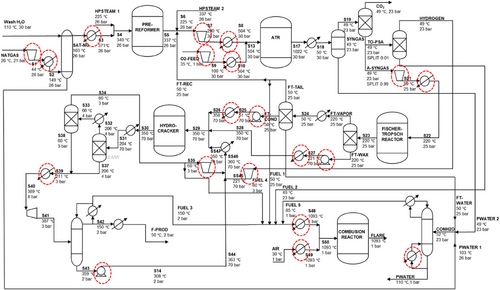

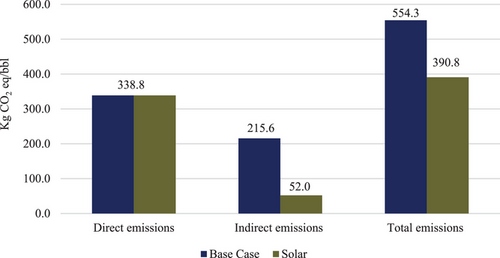

Skenario elektrifikasi parsial mengganti NG yang digunakan dalam operasi pabrik dengan energi surya. Tujuan utamanya adalah mengurangi jejak karbon dengan menghilangkan emisi yang terkait dengan pembakaran NG. Penilaian berbasis perhitungan telah diterapkan, di mana kebutuhan energi dan daya kasus dasar dari peralatan yang disorot pada Gambar 2 digunakan bersama dengan faktor emisi siklus hidup energi surya (0,048 g CO 2 eq/kW h) [ 30 , 31 ] untuk menghitung emisi tidak langsung dari kasus elektrifikasi.

Untuk memodelkan transisi ini dalam skenario dunia nyata, beberapa modifikasi dapat dilakukan seperti mengganti pemanas dan boiler berbahan bakar gas alam dengan alternatif listrik, bersamaan dengan pengalihan pembangkitan daya dari turbin gas alam ke listrik berbasis tenaga surya. Meskipun modifikasi ini tidak diterapkan secara fisik dalam pekerjaan ini, dampaknya dipertimbangkan melalui penilaian perhitungan emisi yang dilakukan, yang memberikan wawasan tentang potensi manfaat elektrifikasi parsial dalam mendekarbonisasi proses GTL.

2.2.2 Integrasi CARGEN

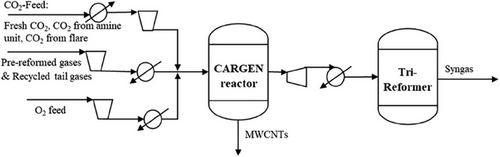

Dalam skenario ini, unit ATR diganti dengan teknologi CARGEN, sebuah proses reformasi NG canggih yang bertujuan untuk meningkatkan pemanfaatan karbon [ 22 ] dengan tetap menjaga perubahan minimal pada proses GTL lainnya. Bagian berikut memberikan deskripsi terperinci tentang modifikasi yang diterapkan pada simulasi kasus dasar untuk menghasilkan kasus terintegrasi CARGEN.

CARGEN, teknologi reforming NG yang inovatif, menggantikan unit ATR tradisional. CARGEN memiliki dua reaktor terintegrasi yang dirancang untuk mengubah CO 2 dan CH 4 secara efisien. Reaktor pertama berfokus pada konversi gas-gas ini menjadi tabung nano karbon padat, sedangkan yang kedua beroperasi secara seri untuk menghasilkan syngas (Gambar 3 ). Pendekatan ini menghasilkan pengurangan konsumsi energi bersih sebesar 50% dibandingkan dengan proses reforming kering metana (DRM) konvensional, dengan setidaknya 65% konversi CO 2 per lintasan [ 22 , 24 , 32 ].

NG dijenuhkan dan direformasi terlebih dahulu sebelum dicampur dengan gas bahan bakar yang dipulihkan. Laju aliran umpan oksigen ditentukan menggunakan spesifikasi desain untuk menghasilkan syngas dengan rasio 2,15. Untuk memenuhi persyaratan rasio umpan CARGEN, rasio CH 4 :O 2 :CO 2 dipertahankan pada 1:0,1:0,6, seperti DRM. Aliran umpan oksigen diberi tekanan hingga 25 bar dan dipanaskan hingga 420°C. CO 2 diumpankan ke reaktor CARGEN pada rasio CH 4 :CO 2 sebesar 1:0,6. CO 2 yang dibutuhkan disediakan dengan mendaur ulang CO 2 yang dihasilkan dari unit amina dan CO 2 dalam aliran suar, yang mewakili hampir 100% emisi langsung proses tersebut. Selain pasokan CO 2 eksternal yang stabil , pertahankan rasio CH 4 :CO 2 sebesar 1:0,6.

Aliran gas CO 2 , gas sisa FT, dan gas pra-reformer dikompresi hingga 25 bar dan kemudian dipanaskan hingga 420°C. Gas sintetis yang diproduksi dari sistem CARGEN mengandung 50% lebih banyak uap daripada yang dihasilkan oleh ATR. Gas sintetis dipanaskan untuk mencegah masalah titik embun selama kompresi sebelum reaktor FT. Pemanas menaikkan suhu gas sintetis yang disesuaikan hingga 55°C, di atas titik embun aliran. Gas sintetis kemudian dikirim ke unit FT, tempat proses selanjutnya dilakukan, seperti yang ditunjukkan dalam kasus dasar.

2.2.3 Pendekatan Hibrida

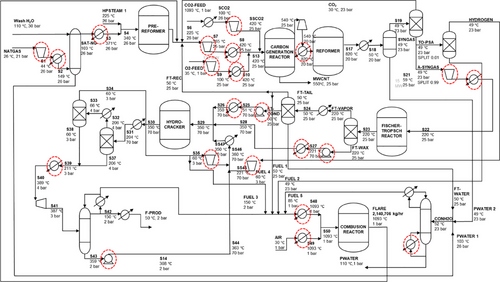

Kasus ini seperti kasus elektrifikasi parsial, dengan tujuan utama mengevaluasi potensi elektrifikasi parsial dari pabrik GTL yang telah diperbarui CARGEN dalam hal emisi proses. Di mana NG yang digunakan dalam operasi pabrik diganti dengan energi surya melalui penilaian berbasis perhitungan, seperti yang dijelaskan dalam kasus elektrifikasi parsial. Yang membedakan kasus hibrida ini adalah dampak gandanya pada emisi pabrik GTL; kasus ini mengatasi emisi langsung proses GTL dengan mengintegrasikan teknologi CARGEN, yang memanfaatkan CO 2 secara efisien dan mengurangi emisi tidak langsung dengan mengganti NG dengan energi surya. (Gambar 4 )

2.3 Perhitungan Emisi CO 2

Emisi yang terkait dengan proses GTL dikategorikan ke dalam dua cakupan dan dihitung sebagai emisi GRK langsung yang dilepaskan dari bagian mana pun dari proses tersebut, termasuk produksi langsung CO 2 , pembuangan, atau pembakaran, dan emisi GRK tidak langsung yang terkait dengan pembangkitan listrik, uap, pemanasan, dan pendinginan yang dibeli. Emisi tidak langsung yang terkait dengan kebutuhan energi dikategorikan ke dalam kebutuhan pemanasan dari pemanas dan kebutuhan daya dari pompa dan kompresor. Emisi GRK tidak langsung lainnya adalah emisi yang terkait dengan pembakaran bahan bakar GTL dan emisi dari ekstraksi dan produksi bahan baku yang digunakan dalam proses tersebut [ 33 ].

Tugas pemanasan peralatan dan daya yang dibutuhkan diperoleh dari simulasi dan dihitung secara terpisah, bersama dengan faktor emisi untuk setiap kategori, seperti yang disediakan dalam Tabel 2 .

| Faktor emisi (kg CO2 eq /kW h) | Sumber energi |

|---|---|

| 0.49 | Membakar NG untuk menghasilkan listrik |

| 0.181 | Membakar NG untuk menghasilkan panas |

| 0,048 tahun | Memanfaatkan skala utilitas tenaga surya fotovoltaik |

2.4 Kerangka Evaluasi Ekonomi

Kerangka kerja analisis ekonomi terperinci dibuat untuk mengevaluasi kelayakan ekonomi dari skenario pabrik GTL yang telah diperbarui. Kerangka kerja ini menggabungkan metrik keuangan utama, rincian biaya, dan tolok ukur komparatif untuk memastikan penilaian dan kontekstualisasi yang komprehensif dalam sektor LCAF. Analisis ini memanfaatkan Microsoft Excel untuk organisasi dan perhitungan data. Tabel 3 menunjukkan asumsi untuk analisis tekno-ekonomi dalam studi ini. Metodologi untuk evaluasi ekonomi diuraikan dalam tabel.

Kerangka kerja analisis ekonomi terperinci dibuat untuk mengevaluasi kelayakan ekonomi dari skenario pabrik GTL yang telah diperbarui. Kerangka kerja ini menggabungkan metrik keuangan utama, rincian biaya, dan tolok ukur komparatif untuk memastikan penilaian dan kontekstualisasi yang komprehensif dalam sektor LCAF. Analisis ini memanfaatkan Microsoft Excel untuk organisasi dan perhitungan data. Tabel 3 menunjukkan asumsi untuk analisis tekno-ekonomi dalam studi ini. Metodologi untuk evaluasi ekonomi diuraikan dalam tabel.

| Nilai | Referensi | |

|---|---|---|

| Umur proyek (tahun) | 25 | |

| Waktu operasi pabrik per tahun (hari) | 350 | |

| Tingkat diskonto (%) | 6 | [ 34 ] |

| Tingkat inflasi harga bahan bakar (%) | 5 | [ 35 ] |

| Tingkat inflasi pengeluaran operasional (%) | 3 | [ 36 ] |

| Kredit karbon dan pendapatan MWCNT | Depresiasi garis lurus | [ 37 ] |

Singkatan: MWCNT, nanotube karbon berdinding banyak.

2.4.1 Analisis Biaya

CAPEX : Total CAPEX diperoleh dengan membandingkan biaya retrofitting dengan kasus dasar pabrik Shell Pearl GTL di Qatar menggunakan persamaan berikut:

di mana C r adalah biaya kapasitas; C b adalah kapasitas dasar, c b adalah biaya kapasitas kasus dasar; c r adalah biaya ukuran yang dibutuhkan; dan f adalah faktor skala [ 38 ].

Total investasi modal untuk setiap skenario dihitung. Kapasitas tenaga surya diasumsikan tersedia dari sistem eksternal, dengan listrik tenaga surya dibeli dari sumber ini, sehingga tidak ada biaya CAPEX tambahan yang ditambahkan. Total CAPEX yang dihitung mencakup semua unit yang dibutuhkan, termasuk unit pemisahan udara untuk pembangkitan oksigen.

Pengeluaran operasional (OPEX) : Biaya operasional tahunan setiap skenario, termasuk bahan baku NG dan CO2 , bahan kimia, listrik, pemeliharaan, dan tenaga kerja, telah ditentukan. Biaya pemeliharaan adalah 3% dari total CAPEX, dan biaya tenaga kerja diasumsikan sebagai nilai tetap sebesar 2 juta USD per tahun. OPEX inkremental dihitung untuk menangkap perubahan operasional yang disebabkan oleh setiap skenario.

Biaya NG yang diperkirakan diambil dari literatur [ 39 ], dan harga langsung hub NG Henery [ 40 ]. Harga biaya listrik untuk skenario integrasi surya diasumsikan sebesar $0,05/kW h [ 41 ]. Bahan kimia dan pelarut yang diperlukan untuk pabrik ATR, termasuk katalis untuk sintesis FT, pelarut untuk pemisahan dan pemurnian, adsorben dan media filtrasi untuk pembersihan gas, dan inhibitor korosi dan agen antibusa untuk pabrik GTL, diasumsikan sebesar 10% dari total OPEX tidak termasuk bahan kimia. Biaya katalis tambahan yang relevan dengan produksi MWCNT dalam kasus CARGEN dan hibrida diasumsikan berdasarkan total biaya bahan kimia yang dilaporkan oleh Ataya et al. [ 24 ], yaitu sebesar $98 juta pada tahun 2023. Namun, biaya ini disesuaikan dengan menerapkan peningkatan tahunan yang setara dengan tingkat diskonto sebesar 6%, sehingga menghasilkan biaya yang disesuaikan sebesar $110,11 juta pada tahun 2025. Perkiraan harga lainnya ditunjukkan pada Tabel 4 .

| Nilai | Referensi | |

|---|---|---|

| Gas alam ($/MMBtu) | 0,5–10 | [ 40 ] |

| Karbon dioksida ($/t) | 50 | [ 42 ] |

| Listrik tenaga surya ($/kW h) | 0,05 | [ 41 ] |

| Minyak tanah ($/gal) | 2.463 | [ 43 ] |

| Bahan bakar lainnya ($/gal) | 2.17 | [ 44 ] |

| Kredit Karbon ($/t) | 30, 50, 83,73, 185 | [ 45 – 48 ] |

2.4.2 Metrik Utama untuk Perbandingan

2.4.2.1 Biaya bahan bakar yang diratakan (LCOF)

LCOF merupakan metrik penting untuk mengevaluasi kinerja ekonomi sistem produksi bahan bakar. LCOF merupakan total biaya produksi satu unit bahan bakar selama siklus hidup fasilitas, dengan memperhitungkan semua pengeluaran modal dan operasional. LCOF banyak digunakan dalam studi perbandingan untuk menilai daya saing berbagai teknologi atau skenario produksi, khususnya dalam konteks bahan bakar berkelanjutan [ 49 ].

LCOF dihitung dengan menggunakan

2.4.2.2 Biaya per ton pengurangan CO2

Metrik ini mengukur efisiensi ekonomi dari pengurangan emisi, yang mewakili biaya yang dikeluarkan per ton CO 2 yang dikurangi [ 50 ]. Biaya per ton pengurangan CO 2 dihitung sebagai [ 51 ]

2.4.2.3 Nilai sekarang bersih (NPV) dan periode pengembalian modal

NPV adalah metrik keuangan fundamental yang menentukan profitabilitas proyek dengan mendiskontokan arus kas masa depan ke nilai sekarang [ 52 ]. NPV dihitung sebagai

di mana C t adalah arus kas pada tahun t , C 0 adalah investasi awal (CAPEX), r adalah tingkat diskonto, t adalah tahun (dari 1 hingga 25), n adalah umur proyek.

Periode pengembalian modal menunjukkan waktu yang diperlukan untuk mengembalikan investasi awal, memberikan wawasan mengenai kelayakan finansial proyek [ 52 ]. Hal ini dinilai sebagai rasio total CAPEX terhadap penghematan bersih tahunan.

2.4.3 Analisis Sensitivitas

Analisis sensitivitas dilakukan untuk mengevaluasi dampak harga NG dan kredit karbon yang berbeda terhadap kelayakan ekonomi skenario pengurangan emisi CO2 .

Enam nilai dipilih dari harga historis Henry Hub [ 40 ] untuk harga NG, mencakup variasi pasar rendah dan tinggi: $0,5, $1,6, $3,36, $4,03, $7, dan $10/MMBtu.

Untuk penetapan harga kredit karbon, empat nilai berbeda dipertimbangkan: $30/t CO 2 (California Cap-and-Trade) [ 45 ], $50/t CO 2 (pasar sukarela berkualitas tinggi) [ 48 ], $83.73/t CO 2 (Pasar Kredit Karbon Eropa) [ 46 ], dan $185/t CO 2 (biaya sosial karbon) [ 47 ].

3 Hasil dan Pembahasan

3.1 Validasi Kasus Dasar dan Emisi CO 2

Simulasi kasus dasar selaras dengan data yang dipublikasikan, memastikan keakuratan skenario perbaikan berikutnya. Validasi simulasi Ataya et al. [ 24 ] sebelumnya telah dikonfirmasi oleh data literatur dari Gabriel et al. [ 28 ]. Validasi ini memastikan keakuratan dasar simulasi kasus dasar yang dikembangkan.

Literatur memerlukan simulasi yang lebih spesifik dari pabrik GTL yang memproduksi minyak tanah secara khusus. Hal ini menunjukkan tantangan dalam memvalidasi kasus dasar secara langsung; oleh karena itu, mengandalkan validasi simulasi asli Ataya et al. [ 24 ] untuk membuktikan keakuratan dasar model yang dikembangkan.

Analisis keseimbangan diagram alir kasus dasar dilakukan untuk memastikan validitas model yang dihasilkan. Analisis ini meninjau laju aliran masukan dan keluaran setiap komponen untuk memverifikasi keseimbangan massa. Hasilnya menunjukkan bahwa perbedaan relatif untuk sebagian besar komponen berkisar antara 10 −4 dan serendah 10 −16 , yang sangat mendukung keandalan model.

3.1.1 Hasil Emisi Kasus Dasar

Emisi langsung kasus dasar terutama dihitung dari tiga aliran: aliran CO2 dari unit penghilangan CO2 , GRK dalam aliran suar, dan sejumlah kecil GRK dalam aliran produk akhir.

Emisi kasus dasar dihitung sebesar 338,8, 215,6, dan 554,3 kg CO 2 eq/bbl untuk emisi langsung, tidak langsung, dan total. Hal ini menjadi dasar perbandingan dengan kasus lainnya.

3.2 Perbandingan Emisi CO2

3.2.1 Skenario Elektrifikasi Parsial (Tenaga Surya)

Seperti yang dijelaskan sebelumnya, pemanfaatan energi surya menargetkan emisi tidak langsung dari proses tersebut. Modifikasi ini menyebabkan penurunan signifikan emisi tidak langsung sebesar 76%, sehingga menghasilkan pengurangan total emisi sebesar 29,5% dibandingkan dengan kasus dasar, sehingga secara signifikan menurunkan jejak CO 2 secara keseluruhan (Gambar 5 ). Telah diverifikasi bahwa bahan bakar yang diproduksi dari pabrik GTL yang dimodifikasi ini memenuhi standar LCAF. Total emisi dari kasus ini ditemukan sebesar 390,8 kg CO 2 eq/bbl, yang merupakan pengurangan lebih dari 10% dibandingkan dengan emisi bahan bakar jet konvensional [ 15 ], yang mengonfirmasi bahwa hal tersebut memenuhi kriteria LCAF yang disyaratkan.

3.2.2 Skenario CARGEN

Laporan neraca laju alir dibuat untuk memvalidasi model CARGEN yang telah dimodifikasi dengan membandingkannya dengan kasus dasar. Validasi ini memeriksa laju aliran massa masukan dan keluaran setiap komponen untuk memastikan keseimbangan massa. Perbedaan relatif antara kasus CARGEN dan kasus dasar biasanya kurang dari 10 −3 .

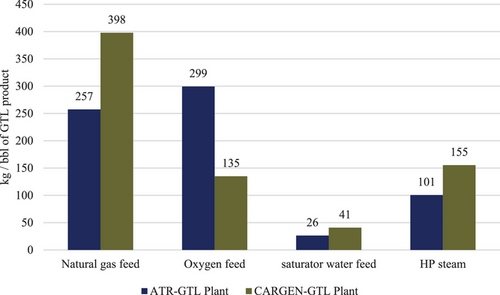

Untuk menilai kinerja pabrik GTL yang telah dimodifikasi CARGEN, indikator input dan outputnya dibandingkan dengan kasus dasar, seperti yang disajikan pada Gambar 6 , untuk mengevaluasi dampak penggantian ATR dengan CARGEN. Pabrik GTL yang telah dimodifikasi CARGEN membutuhkan hampir 55% lebih banyak NG per barel produk GTL daripada pabrik GTL kasus dasar. Hal ini karena teknologi reformer CARGEN menghasilkan MWCNT dan syngas; oleh karena itu, diperlukan jumlah NG tambahan untuk memenuhi persyaratan kedua produk tersebut.

Teknologi CARGEN membutuhkan oksigen 54,8% lebih sedikit daripada proses ATR karena rasio C:O2-nya yang rendah . Hal ini secara signifikan meningkatkan keekonomisan pabrik dengan mengurangi permintaan pasokan oksigen berkelanjutan. Hal ini juga menunjukkan bahwa model CARGEN menghasilkan 83,7% lebih banyak air daripada kasus dasar. Integrasi teknologi CARGEN mengubah proses GTL dari penghasil bersih CO2 menjadi konsumen bersih emisi tidak langsung. Meskipun pabrik ATR-GTL kasus dasar melepaskan emisi langsung ke atmosfer, CARGEN mendaur ulang CO2 yang dihasilkan untuk memanfaatkannya sebagai bahan baku. Pasokan CO2 eksternal sebesar 895.048 kg/jam diperlukan untuk mencapai rasio C:CO2 yang diinginkan sebesar 1:0,6.

Indikator terpenting adalah produksi MWCNT melalui teknologi CARGEN. Hasil simulasi menunjukkan bahwa teknologi CARGEN menghasilkan 2743,01 t MWCNT per hari.

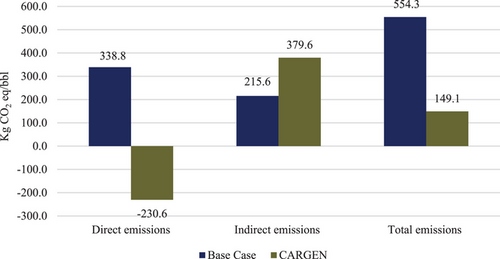

Emisi CO 2 langsung dan tidak langsung dari kasus CARGEN telah dihitung dan dibandingkan dengan kasus dasar (Gambar 7 ). Seperti yang diprediksi, karena pemanfaatan CO 2 , emisi langsung proses berkurang secara signifikan dari 338,8 menjadi 230,6 kg CO 2 eq/bbl. GTL yang diproduksi, yang 168% lebih rendah dari kasus dasar, yang menunjukkan bahwa jumlah CO 2 yang digunakan lebih besar daripada jumlah emisi CO 2 yang dihasilkan yang menghasilkan nilai CI negatif, di sisi lain, emisi tidak langsung proses meningkat sebesar 76% dibandingkan dengan kasus dasar.

Peningkatan konsumsi energi ini dapat dikaitkan dengan beberapa faktor. Pertama, komisi tambahan diperlukan untuk memenuhi kondisi operasi reaktor CARGEN. Selain itu, ada peningkatan permintaan untuk NG dibandingkan dengan kasus dasar. Selain itu, produksi air yang lebih tinggi di pabrik CARGEN yang telah diperbarui meningkatkan kebutuhan pemanasan dan pendinginan.

Meskipun demikian, ada potensi signifikan untuk mengurangi konsumsi energi—dan akibatnya, emisi tidak langsung—melalui penerapan studi integrasi panas.

CI untuk kasus ini adalah 73,1% lebih rendah dari total emisi kasus dasar. Modifikasi dalam skenario CARGEN meningkatkan keramahan lingkungan pabrik GTL dan memberikan kontribusi signifikan terhadap pendapatan ekonomi dengan menghasilkan produk bernilai seperti MWCNT.

3.2.3 Skenario Hibrida

Strategi gabungan menghasilkan emisi net-negatif, yang menyoroti potensi produksi bahan bakar berkelanjutan dalam skala tersebut. Gambar 8 menunjukkan perubahan emisi langsung, tidak langsung, dan total saat menggunakan tenaga surya dan CARGEN sebagai skenario hibrida. Seperti yang dapat diamati, pemanfaatan energi surya menargetkan emisi tidak langsung dari proses tersebut. Modifikasi ini menghasilkan penurunan emisi tidak langsung sebesar 57,5%, yang menghasilkan pengurangan signifikan pada total emisi hampir 125%. Penilaian awal elektrifikasi pabrik GTL yang dipasang CARGEN menunjukkan potensi untuk mencapai nilai CI sebesar -138,9 kg CO 2 eq/bbl. Mencapai standar LCAF dan mencapai tingkat CI yang bersaing dengan bahan bakar jet berbasis bio.

3.3 Kinerja Ekonomi dan Kelayakan

3.3.1 Biaya Modal dan Operasional

Shell Pearl GTL memproduksi 140.000 bbl/hari produk GTL, dengan total CAPEX pabrik awal sebesar 11 miliar USD. Dengan menggunakan ini sebagai tolok ukur dalam persamaan 1 dan faktor skalabilitas 0,66 [ 39 ], total CAPEX untuk kasus dasar dan solar adalah 5,575 miliar USD.

Skenario CARGEN dan hibrida memerlukan CAPEX tambahan karena integrasi proses reformer reaktor canggih tambahan, yang diperkirakan sebesar 50% dari CAPEX kasus dasar. Hal ini menghasilkan tambahan $2,788 miliar. Tabel 5 menunjukkan CAPEX dan OPEX untuk setiap skenario pada harga NG yang berbeda.

| Kasus | CAPEX (miliar $) | OPEX (miliar $) | |||||

|---|---|---|---|---|---|---|---|

| Rp 1.000.000 | IDR = $1,6 | Rp 3,36 | Rp 4,05 | Rp 7,000 | Rp 10.000 | ||

| Basis | 5.58 | 0.39 | 0.61 | 0,95 | 1.08 | 1.65 | 2.23 |

| Tenaga surya | 1.35 | 1.47 | 1.66 | 1.73 | 2.05 | 2.38 | |

| KARGEN | 8.36 | 1.30 | 1.87 | 2.78 | 3.13 | 4.67 | 6.22 |

| Hibrida | 2.95 | 3.36 | 4.01 | 4.26 | 5.36 | 6.48 | |

3.3.2 Arus Kas Tahunan

Arus kas tahunan untuk setiap skenario dihitung sebagai jumlah pendapatan dari total produksi bahan bakar (termasuk minyak tanah dan produk korek api), kredit karbon, dan MWCNT dikurangi OPEX untuk setiap skenario. Total bahan bakar yang diproduksi adalah 17,5 juta barel per tahun untuk semua kasus. Untuk skenario elektrifikasi surya, CARGEN, dan hibrida, pendapatan kredit karbon tahunan ditentukan berdasarkan total emisi CO 2 yang ditunjukkan pada Gambar 5 – 8 , masing-masing. Untuk skenario CARGEN dan hibrida, pendapatan MWCNT tahunan dihitung dengan menggunakan output 2959.319 kg/hari, menghasilkan $3,9 miliar per tahun pada $15/kg MWCNT dengan asumsi penyusutan garis lurus. Namun, untuk memperkirakan NPV secara lebih praktis, 0,25 diterapkan sebagai faktor termodinamika untuk mengubah pendapatan MWCNT. Tabel 6 menunjukkan contoh pendapatan terhitung dari bahan bakar, kredit karbon, dan MWCNT pada tahun pertama dan tahun terakhir masa hidup proyek untuk kasus yang berbeda.

| Tahun | Kasus | Pendapatan bahan bakar ($ juta) | Pendapatan kredit karbon pada harga $83,73 ($ juta) | Pendapatan MWCNT ($ miliar) |

|---|---|---|---|---|

| 1 | Tenaga surya | 1745.699 | 239.6 | — |

| KARGEN | 718.32 | 3.9 | ||

| Hibrida | 1237.46 | |||

| 25 | Tenaga surya | 5630.0521 | 239.6 | — |

| KARGEN | 718.32 | 3.9 | ||

| Hibrida | 1237.46 |

Singkatan: MWCNT, nanotube karbon berdinding banyak.

3.3.3 Analisis LCOF

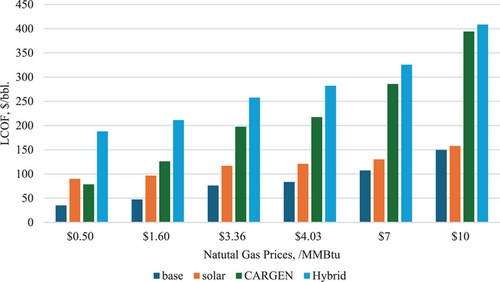

Analisis LCOF mengonfirmasi bahwa harga NG merupakan pendorong utama biaya produksi di semua skenario retrofitting (Gambar 9 ). Ketika harga NG meningkat dari $0,5 menjadi $10/MMBtu, LCOF meningkat secara menyeluruh, yang menyoroti sensitivitas operasi GTL terhadap harga bahan baku.

Di antara skenario tersebut, hibrida secara konsisten menunjukkan LCOF tertinggi, mencapai sekitar $408/bbl pada harga NG tertinggi. Namun, hibrida menunjukkan stabilitas biaya yang lebih baik, dengan peningkatan relatif yang lebih kecil (∼52%) dibandingkan dengan CARGEN, yang menunjukkan peningkatan LCOF hampir dua kali lipat dalam kondisi yang sama.

Meskipun mengurangi volatilitas biaya bahan bakar, skenario tenaga surya tetap kurang kompetitif pada harga gas alam cair yang lebih rendah. Namun, skenario ini menjadi lebih selaras dengan skenario lain seiring kenaikan harga gas alam cair, meskipun masih kurang memiliki diversifikasi pendapatan yang memadai untuk dapat sepenuhnya layak tanpa dukungan yang lebih kuat untuk kredit karbon.

Jika membandingkan hasil ini dengan tolok ukur SAF ($3,11–$6,14 per galon) [ 53 ], konfigurasi CARGEN sesuai dengan biaya SAF pada harga NG di bawah $4/MMBtu. Pada saat yang sama, hybrid mendekati kisaran ini dengan harga sedang tetapi secara keseluruhan tetap lebih tinggi.

Temuan ini menggarisbawahi adanya trade-off antara biaya bahan bakar, CAPEX, dan diversifikasi pendapatan dalam produksi LCAF. Meskipun skenario dasar tetap menjadi opsi yang paling hemat biaya, CARGEN dan hibrida menyediakan jalur menuju keberlanjutan ekonomi jangka panjang ketika penetapan harga karbon dan aliran pendapatan tambahan digabungkan.

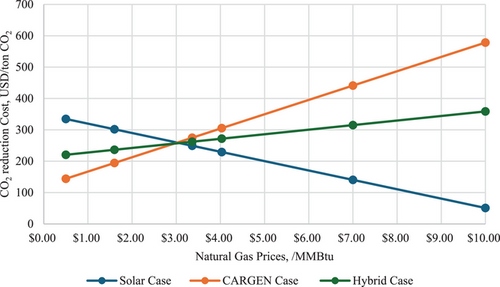

3.3.4 Analisis Biaya Per Ton Pengurangan CO2

Biaya pengurangan CO 2 ($/t CO 2 ) untuk elektrifikasi surya, CARGEN, dan skenario hibrida dihitung pada harga NG yang berbeda menggunakan Persamaan (3). Analisis biaya pengurangan CO 2 mengungkapkan tren yang berbeda di antara skenario surya, CARGEN, dan hibrida (Gambar 10 ). Skenario surya menunjukkan penurunan biaya pengurangan CO 2 seiring dengan kenaikan harga NG, didorong oleh emisi karbon yang dihindari dan berkurangnya ketergantungan pada energi fosil dengan biaya bahan baku yang lebih tinggi. Namun, meskipun ada peningkatan ini, surya tetap tidak layak secara finansial tanpa insentif kredit karbon yang substansial karena aliran pendapatannya yang terbatas.

Skenario CARGEN dan hibrida menghadirkan pendekatan yang lebih seimbang, yang menawarkan manfaat lingkungan dan ketahanan ekonomi yang lebih kuat. Meskipun CARGEN menunjukkan sensitivitas yang lebih tinggi terhadap fluktuasi harga NG, aliran pendapatannya yang beragam meningkatkan daya tarik finansialnya.

Meskipun skenario hibrida menunjukkan LCOF keseluruhan tertinggi, skenario ini menghasilkan biaya pengurangan CO2 yang relatif stabil di berbagai variasi harga NG. Stabilitas ini memposisikan hibrida sebagai opsi yang layak dalam jangka panjang, terutama di bawah kebijakan penetapan harga karbon sedang hingga tinggi.

Hasil ini menggarisbawahi perlunya pendekatan multifaset yang menggabungkan insentif kredit karbon dengan aliran pendapatan tambahan untuk mencapai kelayakan ekonomi dan produksi bahan bakar rendah karbon. Meskipun skenario surya menunjukkan pengurangan CO2 yang hemat biaya pada harga NG yang lebih tinggi, skenario ini tidak memiliki profitabilitas yang diperlukan untuk kelangsungan jangka panjang. Sebaliknya, skenario CARGEN dan hibrida berhasil menjembatani kesenjangan antara pengurangan emisi dan ketahanan ekonomi, menjadikannya solusi yang lebih layak untuk meningkatkan produksi LCAF.

Dengan mempertimbangkan temuan-temuan ini, bagian selanjutnya mengevaluasi kinerja keuangan jangka panjang setiap skenario melalui analisis NPV, yang menggabungkan pendapatan, biaya modal, dan dinamika operasional.

3.3.5 Nilai Sekarang Bersih

Evaluasi ekonomi proyek GTL selama umur 25 tahun menunjukkan korelasi yang jelas antara fluktuasi harga NG dan profitabilitas proyek di keempat skenario. Ketika harga NG meningkat, NPV menurun secara signifikan dalam semua kasus, yang mencerminkan ketergantungan yang kuat dari biaya produksi pada harga bahan bakar. Pada harga kredit karbon sebesar $83,73/t (Tabel 7 ), skenario dasar dan skenario surya, yang tidak mendapatkan keuntungan dari sumber pendapatan tambahan di luar penjualan bahan bakar dan kredit karbon (untuk surya), menunjukkan pengurangan tajam dalam NPV ketika harga NG naik, berubah menjadi negatif pada $10/MMBtu. Untuk surya, ini semakin memperkuat kesimpulan dari analisis biaya pengurangan LCOF dan CO 2 , yang menunjukkan bahwa elektrifikasi surya menjadi lebih kompetitif dari segi biaya pada harga NG yang tinggi tetapi gagal mencapai keberlanjutan finansial. Ini meskipun tidak ada CAPEX tambahan yang diasumsikan dalam studi ini, dan listrik untuk kasus ini diasumsikan dibeli pada $0,05/kW h.

| Harga NG (MMBtu) | Kasus dasar NPV (juta $) | NPV surya (juta $) | NPV CARGEN (juta $) | NPV hibrida (juta $) |

|---|---|---|---|---|

| Rp 0,5 | 24.380 | 10.631 orang | 65.854 orang | 39.236 |

| Rp 1,6 juta | 20.634 orang | 8536 | 52.850 | 32.080 orang |

| Rp 3,36 | 14.641 orang | 5184 | 36.843 orang | 20.631 orang |

| Rp 4,03 | 12.359 | tahun 3907 | 30.750 orang | 16.272 orang |

| $7 | tahun 2245 | -1749 | 3739 | 261 |

| Rp 10.000 | -7.971 | -7463 | -23.545 | -22.565 |

Singkatan: NG, gas alam

Sebaliknya, skenario CARGEN dan hibrida menunjukkan ketahanan yang lebih besar, mempertahankan NPV positif pada harga NG hingga $7/MMBtu, didorong oleh pendapatan tambahan dari kredit karbon dan MWCNT. CARGEN mencapai NPV tertinggi pada harga NG yang lebih rendah, mencapai $65,9 miliar pada $0,5/MMBtu, sedangkan hibrida tetap kompetitif, meskipun sedikit kurang menguntungkan. Namun, pada $10/MMBtu, bahkan skenario ini menjadi tidak layak pada harga $15/kg untuk MWCNT dan $83,73/t untuk kredit karbon, dengan NPV sebesar -$23,55 miliar (CARGEN) dan -$22,56 miliar (hibrida), yang menunjukkan bahwa harga NG yang tinggi lebih besar daripada manfaat aliran pendapatan yang terdiversifikasi. Temuan ini menyoroti peran penting harga bahan baku dalam kelayakan proyek, yang menekankan potensi mekanisme pendapatan terintegrasi untuk meningkatkan keberlanjutan ekonomi produksi LCAF.

Analisis lebih lanjut pada harga NG tetap $1,6/MMBtu menyoroti dampak signifikan dari penetapan harga karbon pada profitabilitas proyek di seluruh skenario surya, CARGEN, dan hibrida (Tabel 8 ). Ketika harga kredit karbon meningkat dari $30 menjadi $185/t, ketiga skenario mengalami kenaikan NPV yang nyata, yang menunjukkan bahwa penetapan harga karbon yang lebih tinggi meningkatkan viabilitas finansial produksi LCAF. Skenario CARGEN secara konsisten mencapai NPV tertinggi di seluruh tingkat harga karbon karena aliran pendapatan ganda dari kredit karbon dan MWCNT. Pada harga kredit karbon $185/t, CARGEN mencapai NPV $62 miliar, peningkatan 29% dari NPV-nya di $30/t. Skenario hibrida mengikuti tren yang lebih baik, mencapai $47,8 miliar pada $185/t, lebih dari dua kali lipat NPV-nya dari $30/t. Meskipun skenario surya mendapat keuntungan secara eksklusif dari pendapatan kredit karbon, skenario ini tetap menjadi yang paling tidak menguntungkan, dengan NPV sebesar $12,24 miliar pada $185/t, meskipun masih menunjukkan peningkatan hampir 86% dibandingkan dengan tingkat harga karbon terendahnya. Temuan ini menekankan peran penting mekanisme penetapan harga karbon dalam meningkatkan kelayakan ekonomi teknologi LCAF, khususnya untuk skenario CARGEN dan hibrida, di mana pendapatan produk sampingan tambahan meningkatkan ketahanan finansial. Akibatnya, harga kredit karbon yang lebih tinggi dapat berfungsi sebagai pengungkit kebijakan utama untuk mendukung komersialisasi LCAF.

| Harga kredit karbon (per ton) | NPV surya (juta $) | NPV CARGEN (juta $) | NPV hibrida (juta $) |

|---|---|---|---|

| Rp 30.000 | 6570.3 | 47.979,4 juta | 23.748,0 juta |

| Rp 50.000 | 7301.9 | 49.792,5 juta | 26.849,6 juta |

| Rp 83,73 | 8535.7 | 52.850,2 juta | 32.080,5 juta |

| Rp. 185.000 | 12.240,1 juta | 62.030,6 juta | 47.785,5 juta |

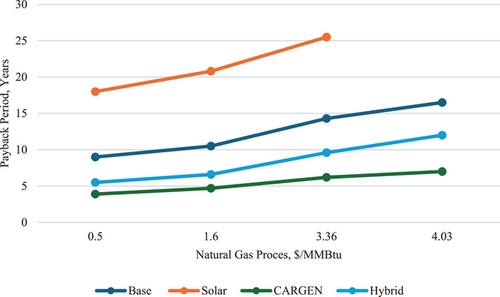

3.3.6 Periode Pengembalian dan Sensitivitas terhadap Harga Kredit Gas dan Karbon

Analisis periode pengembalian modal menunjukkan bahwa kenaikan harga gas alam cair secara substansial meningkatkan waktu yang dibutuhkan untuk memulihkan investasi di semua skenario (Gambar 11 ). Pada harga kredit karbon sebesar $83,73/t, tenaga surya menjadi tidak layak secara finansial pada harga gas alam cair di atas $3,36/MMBtu, dengan pengembalian modal melebihi 25 tahun.

Skenario CARGEN dan hibrida menunjukkan ketahanan yang lebih kuat, dengan periode pengembalian modal yang lebih pendek karena aliran pendapatan MWCNT tambahan. Pada harga NG yang lebih rendah ($0,5–$1,6/MMBtu), CARGEN mencapai pengembalian modal dalam waktu kurang dari 5 tahun, dengan hibrida berada di urutan kedua. Namun, pada harga NG yang moderat ($4/MMBtu), pengembalian modal hibrida diperpanjang hingga sekitar 12 tahun namun masih mengungguli tenaga surya dan kasus dasar.

Pada harga NG sebesar $7/MMBtu atau lebih, tidak ada skenario yang tetap layak secara ekonomi berdasarkan asumsi harga karbon yang diberikan dengan harga kredit karbon sebesar $83,73/t. Namun, harga MWCNT yang diasumsikan sebesar $15/kg dalam perhitungan NPV jauh lebih rendah daripada harga pasar yang sebenarnya. Harga MWCNT sangat bervariasi menurut pemasok dan lokasi, mulai dari $99/kg di Tiongkok [ 54 ] hingga beberapa $1000/kg dari pemasok khusus [ 55 – 57 ], dengan beberapa sumber juga melaporkan harga yang lebih rendah [ 58 ]. Variasi harga yang substansial ini menunjukkan bahwa pendapatan dari MWCNT bisa jauh lebih tinggi di pasar tertentu, yang berpotensi meningkatkan kelayakan skenario CARGEN dan hibrida dalam kondisi tertentu.

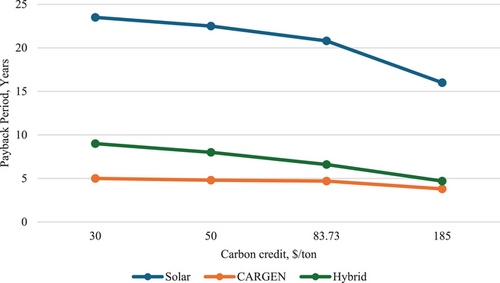

Dampak penetapan harga kredit karbon pada periode pengembalian modal diilustrasikan lebih lanjut pada Gambar 12 di mana peningkatan dari $30 menjadi $185/t mengurangi waktu yang dibutuhkan untuk memulihkan biaya investasi, khususnya untuk skenario CARGEN dan hibrida. Pada $185/t, CARGEN mencapai periode pengembalian modal 3,8 tahun, sedangkan hibrida mengikutinya pada 4,7 tahun, menjadikan kedua skenario sangat kompetitif di bawah kebijakan penetapan harga karbon yang kuat.

Temuan ini menekankan peran penting penetapan harga bahan baku dan insentif yang didorong oleh kebijakan dalam memastikan kelayakan komersial LCAF. Harga kredit karbon yang lebih tinggi dapat secara efektif mengimbangi fluktuasi biaya bahan bakar, mendukung periode pengembalian modal yang berkelanjutan, dan meningkatkan daya tarik ekonomi.

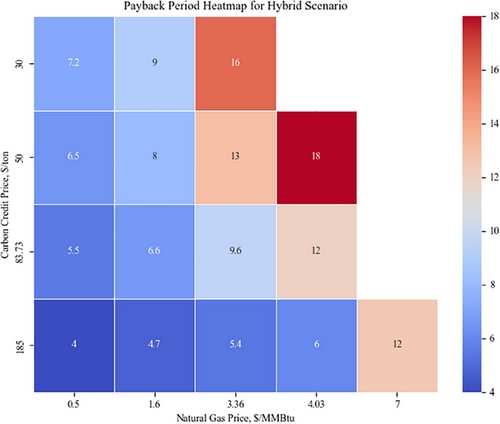

Peta panas untuk skenario hibrida dikembangkan, seperti yang ditunjukkan pada Gambar 13 , untuk lebih jauh memeriksa interaksi antara harga NG dan nilai kredit karbon. Hasilnya mengonfirmasi bahwa tingkat kredit karbon yang lebih tinggi secara signifikan mengurangi periode pengembalian modal, terutama ketika harga NG tetap rendah. Pada $185/t, hibrida mempertahankan periode pengembalian modal di bawah 5 tahun untuk harga NG hingga $3,36/MMBtu, dengan nilai 4, 4,7, dan 5,4 tahun pada $0,5, $1,6, dan $3,36/MMBtu, masing-masing. Namun, pada $7/MMBtu, periode pengembalian modal meningkat menjadi 12 tahun, yang menyoroti sensitivitasnya yang lebih tinggi terhadap biaya bahan baku.

Pada harga kredit karbon moderat ($83,73/t), periode pengembalian modal umumnya lebih tinggi tetapi tetap di bawah 10 tahun untuk harga NG hingga $3,36/MMBtu, dengan minimum 5,5 tahun pada harga $0,5/MMBtu. Namun, pada harga NG yang lebih tinggi ($7/MMBtu), periode pengembalian modal diperpanjang hingga 12 tahun, yang menegaskan meningkatnya beban ekonomi biaya bahan baku.

Sensitivitas terhadap fluktuasi harga gas alam cair lebih menonjol untuk harga kredit karbon yang lebih rendah ($50 dan $30/t). Pada $50/t, periode pengembalian modal meningkat dari 6,5 tahun pada $0,5/MMBtu menjadi 18 tahun pada $7/MMBtu. Demikian pula, pada $30/t, periode pengembalian modal berkisar dari 7,2 tahun pada $0,5/MMBtu hingga 16 tahun pada $3,36/MMBtu, yang menggambarkan semakin berkurangnya keuntungan ekonomi dari skenario hibrida di bawah rezim kredit karbon rendah.

Temuan ini menunjukkan bahwa penetapan harga kredit karbon merupakan faktor penting dalam meningkatkan kelayakan ekonomi produksi LCAF dari GTL. Meskipun tetap kompetitif secara finansial dalam kondisi harga yang moderat, skalabilitas jangka panjangnya bergantung pada insentif yang didorong oleh kebijakan, seperti nilai kredit karbon yang lebih tinggi atau subsidi yang ditargetkan, untuk mengurangi dampak kenaikan biaya NG.

3.4 Ketahanan Model dan Konteks Rekayasa

Keandalan model komputasi untuk semua skenario telah dikonfirmasi melalui kombinasi langkah validasi langsung, seperti yang dijelaskan di Bagian 3.1 dan 3.2.2, termasuk penutupan keseimbangan massa dan pembandingan terhadap literatur yang ada [ 24 , 28 ].

Lebih jauh, model-model tersebut menjalani analisis sensitivitas komprehensif yang mencakup berbagai macam harga gas alam cair dan kredit karbon. Analisis-analisis ini secara konsisten menunjukkan tren yang stabil di seluruh metrik teknoekonomi utama, yang menunjukkan ketahanan model dalam kondisi pasar yang berfluktuasi.

Meskipun konfigurasi retrofitting hibrida gabungan belum terealisasi dalam praktik, proyek retrofitting serupa di sektor energi mendukung kelayakan rekayasa konsep yang diusulkan. Misalnya, pabrik Pearl GTL milik Shell di Qatar telah menerapkan retrofit efisiensi energi sepanjang masa pakainya [ 59 ], dan proses PtL bertenaga terbarukan, seperti pabrik percontohan metanol surya milik Sunfire GmbH, merupakan contoh integrasi energi bersih ke dalam infrastruktur berbasis fosil [ 60 , 61 ]. Selain itu, teknologi CARGEN telah berhasil diujicobakan untuk konversi CO 2 menjadi karbon nanotube [ 22 ].

Bersama-sama, preseden dan uji ketahanan model ini memvalidasi perkiraan teknis dan ekonomi yang disajikan dalam studi ini.

4 Kesimpulan

Studi ini telah menunjukkan bahwa perombakan pabrik GTL yang ada dengan energi terbarukan dan teknologi reformer canggih dapat memungkinkan produksi LCAF dalam skala besar, sehingga mengurangi emisi CO2 secara signifikan sekaligus mempertahankan kelayakan ekonomi. Temuan-temuan utama dirangkum sebagai berikut:

Pengurangan emisi :

Elektrifikasi surya parsial mengurangi emisi tidak langsung, menurunkan CI dari 554,3 menjadi 390,8 g CO2 eq/bbl.

Retrofit CARGEN secara efektif mendaur ulang emisi CO2 menjadi MWCNT bernilai tinggi, membalikkan keseimbangan CO2 bersih dan mencapai CI sebesar 149,1 kg CO2 eq/bbl.

Konfigurasi hibrida yang menggabungkan elektrifikasi surya dan CARGEN menghasilkan CI negatif bersih sebesar −138,9 g CO2 eq/bbl, melampaui tolok ukur CORSIA dan memposisikannya sebagai jalur dekarbonisasi yang paling efektif.

Kelayakan Ekonomi :

Evaluasi ekonomi menegaskan bahwa harga NG dan mekanisme kredit karbon merupakan pendorong utama kelayakan finansial LCAF. Meskipun skenario CARGEN dan hibrida memerlukan pengeluaran modal dan operasional yang lebih tinggi, kemampuan mereka untuk menghasilkan pendapatan tambahan dari kredit karbon dan MWCNT memastikan ketahanan finansial yang lebih besar. Namun, profitabilitas proyek tetap sangat sensitif terhadap fluktuasi harga NG, dengan NPV menurun secara signifikan pada $10/MMBtu, sehingga membuat skenario yang paling kuat sekalipun tidak layak.

Analisis LCOF lebih jauh menekankan dampak harga NG, dengan skenario hibrida secara konsisten menunjukkan biaya per barel tertinggi karena integrasi ganda teknologi solar dan reforming canggih. Namun, hibrida menunjukkan stabilitas biaya di berbagai harga NG, yang menunjukkan bahwa hibrida tidak terlalu rentan terhadap volatilitas pasar dibandingkan skenario dasar dan solar. Sebaliknya, sementara elektrifikasi solar menawarkan pengurangan CO2 yang hemat biaya pada harga NG yang tinggi, hibrida tidak memiliki cukup pendapatan untuk mengimbangi CAPEX yang tinggi.

Kelayakan dan Jalur Menuju Dekarbonisasi Penerbangan :

Analisis NPV dan periode pengembalian modal lebih lanjut memvalidasi daya saing finansial konfigurasi CARGEN dan hibrida dengan harga NG yang moderat dan kebijakan kredit karbon yang menguntungkan. Pada kredit karbon $185/t, hibrida mencapai periode pengembalian modal di bawah 5 tahun untuk harga NG hingga $3,36/MMBtu, memperkuat potensinya dengan dukungan kebijakan yang kuat. Namun, pada $7/MMBtu, periode pengembalian modalnya melebihi 12 tahun, yang menyoroti sensitivitasnya yang lebih tinggi terhadap biaya bahan baku.

Temuan ini menekankan pentingnya insentif kebijakan terpadu, mekanisme penetapan harga karbon, dan aliran pendapatan yang beragam untuk meningkatkan keberlanjutan ekonomi produksi LCAF. Skenario hibrida, yang menyeimbangkan kelayakan ekonomi dengan pengurangan emisi CO2 , muncul sebagai jalur dekarbonisasi yang layak untuk sektor penerbangan. Namun, untuk memungkinkan adopsi yang luas, intervensi kebijakan yang ditargetkan, seperti peningkatan penilaian kredit karbon, subsidi produksi, dan investasi dalam efisiensi proses, sangat penting untuk memastikan keberlanjutan finansial.

Fokus masa depan akan diarahkan pada proyek demonstrasi berskala besar, integrasi proses yang ditingkatkan, dan penilaian yang lebih luas terhadap insentif regulasi untuk mempercepat komersialisasi LCAF. Dukungan pembuat kebijakan dan kolaborasi industri akan sangat penting dalam menetapkan produksi LCAF sebagai landasan dekarbonisasi penerbangan global, menjembatani kesenjangan antara infrastruktur berbasis fosil dan sistem bahan bakar nol-bersih di masa depan.

Tinggalkan Balasan