ABSTRAK

Studi ini menyelidiki dampak Big Data Analytics (BDA) terhadap manipulasi akuntansi dalam konteks pasar berkembang. Dengan menggunakan wawancara semi-terstruktur dengan 30 profesional akuntansi Vietnam dan menerapkan kerangka kerja New Institutional Sociology (NIS), kami menemukan bahwa BDA meningkatkan transparansi keuangan dan mengurangi manipulasi dengan meningkatkan kompleksitas sistem dan membatasi intervensi manual. Namun, efek ini tidak permanen. Saat pengguna memperoleh keahlian, mereka dapat mengeksploitasi kelemahan sistem, yang menimbulkan masalah etika dan teknis baru. Temuan kami menunjukkan bahwa perlindungan yang efektif, termasuk pemisahan tugas dan pelatihan etika, sangat penting untuk menjaga integritas BDA. Meskipun difokuskan pada Vietnam, hasilnya menawarkan wawasan yang berlaku untuk ekonomi lain yang mengalami transformasi digital.

1 Pendahuluan

Manipulasi akuntansi terus menjadi tantangan besar bagi profesi ini, yang merusak transparansi dan kepercayaan keuangan. Skandal perusahaan besar seperti Enron dan WorldCom telah menyoroti konsekuensi pelaporan yang curang, yang mendorong perhatian lebih besar terhadap alat yang dapat meningkatkan integritas informasi keuangan (Hussein et al. 2015 ; Nguyen et al. 2022 ).

Dalam beberapa tahun terakhir, Big Data Analytics (BDA) telah muncul sebagai perkembangan teknologi yang menjanjikan dalam melawan manipulasi akuntansi. Dengan memungkinkan analisis data terstruktur dan tidak terstruktur dalam jumlah besar, BDA dapat meningkatkan kualitas audit, mendeteksi anomali, dan meningkatkan proses pengambilan keputusan (Tang dan Karim 2019 ; Chen et al. 2024 ). Namun, potensi kelebihan data dan salah tafsir telah menimbulkan kekhawatiran baru tentang konsekuensi yang tidak diinginkan (Economist Intelligence Unit 2013 ).

Meskipun penelitian sebelumnya telah meneliti dampak BDA pada manajemen dan peramalan laba (Chen et al. 2024 ; Goh et al. 2024 ), hanya sedikit penelitian yang secara langsung mengeksplorasi hubungannya dengan manipulasi akuntansi. Penelitian ini membahas kesenjangan ini dengan menyelidiki bagaimana BDA memengaruhi manipulasi akuntansi, dengan menggunakan Vietnam sebagai latar kelembagaan. Kami mengadopsi kerangka kerja Sosiologi Kelembagaan Baru (NIS) untuk meneliti bagaimana aktor regulasi, profesional, dan organisasi membentuk dan menanggapi integrasi BDA dalam praktik akuntansi.

Vietnam menyajikan kasus yang menarik untuk studi ini. Pertama, negara tersebut sedang menjalani reformasi antikorupsi secara simultan, konvergensi standar akuntansi (VAS ke IFRS) dan dorongan nasional untuk modernisasi teknologi. Tekanan kelembagaan yang tumpang tindih ini memberikan konteks yang relevan untuk mengeksplorasi bagaimana adopsi BDA memengaruhi perilaku dan standar akuntansi (Nguyen dan Kend 2019 ). Daripada memperlakukan Vietnam sebagai kasus yang terisolasi, kami membingkainya sebagai lensa untuk memahami respons kelembagaan yang lebih luas terhadap perubahan teknologi di pasar negara berkembang. Kedua, Kementerian Keuangan Vietnam (MoF), lembaga pemerintah pusat yang bertanggung jawab atas kebijakan keuangan, pengawasan anggaran negara dan regulasi standar akuntansi dan audit, memimpin dan memantau konvergensi dari Standar Akuntansi Vietnam (VAS) berbasis aturan ke Standar Pelaporan Keuangan Internasional (IFRS) berbasis prinsip.

Penelitian ini memberikan kontribusi dalam tiga cara. Pertama, penelitian ini merupakan salah satu penelitian pertama yang secara empiris meneliti peran BDA dalam mengurangi manipulasi akuntansi. Kedua, penelitian ini memperluas pembahasan di luar manfaat dengan mempertimbangkan keterbatasan dan masalah etika yang terkait dengan BDA. Ketiga, penelitian ini menawarkan wawasan praktis bagi regulator, pembuat standar, dan praktisi dalam menyelaraskan inovasi teknologi dengan tujuan transparansi.

Dipandu oleh teori NIS, kami mengeksplorasi pertanyaan penelitian berikut:

- RQ1 : Bagaimana BDA dapat mengurangi manipulasi akuntansi?

- RQ2 : Sejauh mana praktisi dan regulator Vietnam memahami risiko dan manfaat BDA dalam konteks ini?

Sisa dari makalah ini disusun sebagai berikut: Bagian 2 mengulas literatur sebelumnya dan memperkenalkan kerangka teoritis. Bagian 3 menguraikan metodologi penelitian. Bagian 4 menyajikan temuan. Bagian 5 diakhiri dengan implikasi dan rekomendasi.

2 Literatur dan Kerangka Teoritis Sebelumnya

2.1 Analisis Big Data dalam Profesi Akuntansi

Big Data Analytics (BDA) mendukung profesi akuntansi untuk meningkatkan pekerjaan sehari-hari mereka (misalnya, sistem akuntansi, rantai pasokan…) dalam menyediakan layanan kepada pelanggan dan klien mereka, dan meningkatkan hubungan dengan para pemangku kepentingan (misalnya, bank, investor, pemerintah) (Herschel dan Miori 2017 ). BDA memungkinkan akuntan dan auditor untuk mengembangkan laporan akuntansi dan audit yang lebih akurat dan komprehensif dalam berbagai bidang seperti penganggaran, deteksi penipuan, dan masalah kelangsungan usaha (Littley 2012 ). BDA menawarkan cara yang efektif untuk meningkatkan ruang lingkup audit, terutama dalam pengujian dan juga dalam mempromosikan pengembangan pekerjaan audit (Zhang et al. 2019 ). BDA memungkinkan praktisi akuntansi untuk menangkap data dengan mendapatkan akses ke sumber data keuangan internal dan eksternal dengan 5V (Rezaee et al. 2018 ). 5V yang menjadi ciri big data adalah ebagai berikut:

Berbagai macam (luasnya data yang dihasilkan dan diambil dari berbagai sumber dan dalam format yang berbeda),

Kecepatan tinggi (menghasilkan, menangkap, dan memproses sejumlah besar data dengan kecepatan cukup tinggi),

Volume data yang sangat besar (jumlah data yang sangat besar) (Mayer-Schönberger dan Cukier 2014 ; Zhang et al. 2015 ),

Kebenaran yang tidak pasti (data yang berantakan, tidak konsisten, tidak lengkap, bias, berisik dan abnormal) (Reimer dan Madigan 2018 ),

Nilai (menghasilkan dan menangkap data yang berharga) (Nepal et al. 2015 ).

Alat BDA menambahkan manfaat substansial bagi praktisi akuntansi dalam mengatasi keterbatasan kognitif yang terkait dengan ambiguitas dalam prosedur audit dan akuntansi (Tang et al. 2017 ). BDA memainkan peran penting dalam mendukung pengambilan keputusan akuntan dan auditor; namun, manfaatnya juga tunduk pada klaim yang menantang validitas hasil BDA. Misalnya, auditor perlu mengevaluasi validitas analisis apa pun berdasarkan unggahan media sosial, karena unggahan ini dapat memengaruhi tren sosial atau daya tarik kelompok tertentu. Schneider et al. ( 2015 ) melaporkan bahwa efektivitas biaya audit dapat ditingkatkan dengan BDA di seluruh proses input informasi, yang meningkatkan profitabilitas bisnis (Littley 2012 ). Chen et al. ( 2024 ) melaporkan implementasi big data melarang praktik manajemen laba di Tiongkok. Lebih jauh, BDA mendukung peramalan kinerja keuangan perusahaan melalui berbagai aktivitas seperti perubahan kondisi pasar, diskon harga, dan prediksi penjualan (Pelland 2017 ; Goh et al. 2024 ). Studi menunjukkan bahwa prosedur audit yang ada menghasilkan informasi berkualitas lebih baik yang disediakan oleh BDA, seperti prediksi kewajiban pajak masa depan (Schneider et al. 2015 ), pengenalan penipuan (Cao et al. 2015 ), proposisi tentang autentikasi (Littley 2012 ) dan identifikasi transaksi berisiko (Alles dan Gray 2016 ). Gao et al. ( 2018 ) dan Lyu et al. ( 2023 ) berpendapat bahwa ketersediaan informasi perusahaan di internet telah secara signifikan mengurangi asimetri informasi antara pedagang yang tidak terinformasi dan terinformasi di pasar saham dan memperkaya pertukaran informasi di antara entitas transaksi pasar. Pemberdayaan big data juga memungkinkan perusahaan untuk membuat keputusan investasi yang optimal berdasarkan maksimalisasi laba, sehingga meningkatkan efisiensi investasi (Lv dan Xiong 2022 ).

Bahasa Indonesia: Sementara BDA telah berkembang pesat dalam dekade terakhir, BDA masih dianggap sebagai fenomena yang relatif baru dalam profesi akuntansi, yang berpotensi memberikan risiko bagi bisnis selama proses dan penerapan teknologi ini (Ranjan dan Foropon 2021 ). Penerapan Big Data ke dalam prosedur audit diharapkan dapat meningkatkan produktivitas dan integritas pekerjaan auditor. Sementara BDA dapat menangani analisis data dalam jumlah besar, BDA juga dapat sulit dikelola, karena dapat memberikan informasi yang tidak lengkap dan tidak akurat (Wook et al. 2021 ). Karena Big Data bersifat tidak pandang bulu, perusahaan mungkin mengetahui informasi yang tidak sengaja ingin mereka terima atau kumpulkan. Hal ini berpotensi memiliki beberapa dampak etika pada pelaporan keuangan dan pemangku kepentingannya. Oleh karena itu, kami berpendapat bahwa masalah etika seperti manipulasi akuntansi dapat muncul ketika perusahaan menggunakan BDA. Di bagian di bawah ini, kami meninjau manipulasi akuntansi.

2.2 Manipulasi Akuntansi

Skandal akuntansi sebelumnya seperti Enron, WorldCom, Qwest, dan Global Crossing sebagian besar disebabkan oleh manipulasi akuntansi oportunistik. Profesi akuntansi, termasuk akuntan, auditor, dan regulator, menyadari kelemahan yang disebabkan oleh prosedur akuntansi dan audit manual (misalnya, penghitungan inventaris manual, sertifikasi manual) yang memberi ruang bagi manipulasi akuntansi (Chi et al. 2011 ; Zaarour 2017 ). Mempertimbangkan kecepatan perkembangan teknologi dan dorongan untuk penggunaan teknologi seperti BDA, para akademisi menyerukan penelitian tentang bagaimana BDA meningkatkan keandalan informasi keuangan dan pencegahan manipulasi dan penipuan akuntansi (Teck-Heang dan Ali 2008 ).

Manipulasi akuntansi adalah tindakan penyusun laporan keuangan yang ingin mengubah pesan yang dikirim, dan distorsi yang disengaja dari komunikasi antara entitas dan pemegang saham (Hussein et al. 2015 ). Ada kesamaan antara manajemen laba dan manipulasi akuntansi dalam hal praktik-praktik ini terkadang dapat menghasilkan keuntungan jangka pendek, tetapi juga memiliki efek jangka panjang yang negatif pada keberlanjutan organisasi. Namun, ada perbedaan substansial antara kedua praktik ini dalam hal EM bergantung pada kebijaksanaan yang diizinkan dalam lingkup peraturan akuntansi untuk merekayasa laba (Davidson III et al. 2004 , 267) sedangkan manipulasi akuntansi didefinisikan sebagai ‘suatu kejadian di mana manajer perusahaan melanggar prinsip akuntansi yang berlaku umum (GAAP) untuk mewakili kinerja keuangan perusahaan secara menguntungkan’ (Beneish 1999 , 24). Fenomena manipulasi akuntansi tidak hanya umum di pasar ekonomi maju tetapi juga diartikulasikan di pasar modal yang sedang berkembang dan berkembang pesat (Viana Jr et al. 2021 ). Untuk membantu menghilangkan manipulasi akuntansi, audit yang efektif harus diterapkan bersama dengan regulasi yang ketat untuk membatasi opsi perlakuan akuntansi dalam standar akuntansi dan meningkatkan norma tata kelola perusahaan (Impellizzeri et al. 2020 ). Eusebio ( 2016 ) menyerukan tindakan pencegahan karena akuntansi berbasis prinsip memungkinkan kesenjangan diidentifikasi dan manipulasi akuntansi terjadi. Lechner dan Mathmann ( 2021 ) mengklaim bahwa etika auditor memiliki dampak signifikan terhadap kapasitas auditor untuk mengidentifikasi praktik manipulasi akuntansi. Hal ini juga diungkapkan melalui independensi, kejujuran, dan objektivitas auditor serta dampaknya terhadap kapasitas mereka untuk mengenali aktivitas manipulasi akuntansi.

Regulator terus mencari solusi dengan memperketat regulasi untuk meningkatkan efektivitas tata kelola perusahaan dan meminimalkan manipulasi akuntansi. Pemegang saham menuntut pendekatan yang lebih baik untuk melindungi investasi mereka, oleh karena itu diperlukan teknologi seperti BDA untuk memperluas efektivitas profesi akuntansi untuk terlibat dalam pencegahan dan deteksi penipuan. Teknologi kontemporer mendukung praktisi akuntansi dalam melakukan pekerjaan sehari-hari mereka. Misalnya, pembelajaran mesin mendukung auditor untuk menganalisis data secara lebih rinci dan mendalam (Erel et al. 2018 ), membenarkan akrual perusahaan (Frankel et al. 2016 ) dan memperkirakan pengembalian saham perusahaan (Gu et al. 2020 ). Lebih jauh lagi, pembelajaran mesin membantu auditor untuk membuat keyakinan yang wajar mengenai potensi praktik manipulasi akuntansi (Dechow dan Schrand 2004 ). BDA dapat membantu organisasi untuk mengoptimalkan efektivitas dan efisiensi mereka dan membuat keputusan yang lebih baik dalam lingkungan bisnis yang terus berubah (Maroufkhani et al. 2020 ; Ji-fan Ren et al. 2017 ). BDA dapat berdampak signifikan terhadap akuntansi dan audit dengan meningkatkan kualitas pelaporan keuangan, penilaian nilai wajar, praktik manajemen risiko, fungsi audit internal, serta efektivitas dan efisiensi proses audit (Zraqat 2020 ; Azzam et al. 2024 ).

Big Data telah membuktikan bahwa ia dapat menyediakan informasi yang cukup, andal, dan relevan, dapat diandalkan sejauh ia dianggap sebagai bukti audit pelengkap (Yoon et al. 2015 ). Tang dan Karim 2019 , berpendapat bahwa BDA menyediakan basis informasi yang lebih besar dan lebih banyak sumber daya dari berbagai sumber dan menawarkan bukti yang lebih lengkap dibandingkan dengan data yang dikumpulkan dari prosedur audit tradisional. BDA juga mendukung akuntan dan auditor dalam melakukan pengujian dan prosedur analitis untuk menyediakan informasi yang lebih mendalam dan andal untuk proses pengambilan keputusan. Selain itu, analisis tren atau pola dapat dilakukan di berbagai area untuk mengidentifikasi transaksi tidak biasa yang mungkin terjadi (Tang dan Karim 2019 ). Hal ini, pada gilirannya, mendukung minimalisasi manipulasi akuntansi. Ini juga merupakan tantangan besar bagi organisasi yang menggunakan BDA untuk mengubah mode dan sistem manipulasi data dari informasi akuntansi (Bhimani dan Willcocks 2014 ). Meskipun BDA menawarkan prospek dan peluang evolusi pada domain akuntansi dan audit, masih terdapat kekurangan bukti empiris mengenai efektivitas BDA dalam akuntansi (Ibrahim et al. 2021 ). Studi ini bertujuan untuk memperluas literatur akuntansi dan teknologi dengan meneliti dampak BDA terhadap manipulasi akuntansi, fenomena populer dalam akuntansi dan audit.

Seiring dengan semakin terintegrasinya alat-alat digital ke dalam praktik-praktik tradisional, Big Data Analytics (BDA) menjadi landasan transparansi keuangan dan kepatuhan regulasi di seluruh dunia. Tantangan dan manfaat BDA tidak hanya terjadi di Vietnam; negara-negara berkembang dan maju sama-sama menghadapi peluang serupa untuk mengurangi kejahatan keuangan melalui inovasi teknologi. Studi-studi sebelumnya, seperti yang dilakukan di Australia, Amerika Serikat, dan Inggris, menunjukkan bahwa BDA dapat meningkatkan kualitas audit dan transparansi keuangan dengan memperluas akses ke data yang akurat (Richins et al. 2017 ; Zhang et al. 2019 ). Studi ini bertujuan untuk membangun temuan-temuan tersebut, yang menunjukkan bahwa potensi BDA untuk mengekang manipulasi akuntansi melampaui konteks-konteks nasional tertentu dan sejalan dengan upaya-upaya global untuk memodernisasi dan mengatur praktik-praktik pelaporan keuangan.

2.3 Sosiologi Kelembagaan Baru

Konsep logika kelembagaan dalam NIS membantu menjelaskan bagaimana sistem kepercayaan dan tekanan normatif memengaruhi penerapan BDA dalam akuntansi, tidak hanya di Vietnam tetapi juga di berbagai lingkungan regulasi. Dengan menyelaraskan dengan standar global untuk transparansi dan pelaporan etis, penerapan BDA merupakan bagian dari pergeseran internasional yang lebih besar menuju akuntabilitas berbasis data. Temuan studi ini menggarisbawahi bahwa meskipun ada perbedaan kontekstual, motivasi untuk menerapkan BDA—peningkatan transparansi data, meminimalkan manipulasi, dan penyelarasan dengan standar keuangan global—konsisten lintas batas, sehingga implikasinya relevan bagi ekonomi pasar berkembang dan maju.

Teori sosiologi institusional baru (NIS) dibangun atas wawasan teoritis yang dikembangkan dari ekonomi dan sosiologi (Dimaggio dan Powell 1983 ; Siegel dan Isacoff 1997 ; Lapsley dan Pallot 2000 ). Teori ini telah digunakan untuk memahami efek pemungkin dari aturan institusional terhadap perilaku perusahaan dan karyawannya (Meyer dan Rowan 1977 ). Lebih eksplisit, NIS membantu menavigasi bagaimana struktur dan tindakan organisasi dibentuk oleh kekuatan institusional seperti pemerintah, profesi, dan masyarakat yang mengelilingi organisasi. NIS telah digunakan secara luas dalam penelitian akuntansi untuk mengatasi berbagai masalah dari perspektif akuntansi dan audit (Nguyen et al. 2020 ). NIS berpendapat bahwa organisasi yang mengadopsi sistem akuntansi tertentu didorong oleh kebutuhan organisasi untuk menyesuaikan diri dengan tekanan eksternal dan meningkatkan efisiensi internal (Covaleski dan Dirsmith 1988 ; Moll et al. 2006 ). Perspektif seperti itu penting bagi studi saat ini untuk menangkap isu-isu konteks organisasi eksternal dan internal saat mengadaptasi dan mengimplementasikan BDA (Meyer dan Rowan 1977 ; Lapsley dan Pallot 2000 ; Hussain dan Hoque 2002 ).

Ada beberapa tingkatan pelembagaan—individu, organisasi, lapangan, dan masyarakat; karenanya, NIS merespons bagaimana organisasi dapat bertindak terhadap tekanan institusional dengan menerapkan beberapa logika institusional (Thornton et al. 2012 ; Nguyen et al. 2022 ). Kehadiran beberapa logika institusional mengarah pada respons yang berbeda terhadap norma, ide, dan aturan institusional dan juga bergantung pada konteks tempat organisasi beroperasi (Lounsbury 2008 ). ‘Logika institusional’ adalah konsep inti dalam teori sosiologi. Logika institusional mendukung bagaimana sistem kepercayaan membentuk kognisi dan perilaku pelaku organisasi (Friedland dan Alford 1991 ). Dalam penelitian akuntansi, teori institusional telah digunakan untuk mengomunikasikan respons terhadap tekanan institusional (Dimaggio dan Powell 1983 ) sebagaimana yang dihasilkan oleh pedoman, regulasi, dan standar akuntansi. Mereka juga telah digunakan untuk menganalisis keterlibatan auditor di sektor publik (Parker et al. 2021 ).

Perubahan dalam teknologi akuntansi dan audit (yaitu, perubahan ke praktik analisis big data) di Vietnam kurang diteliti dan, ketika ditangani, hal itu terjadi tanpa adanya teori yang berdasar dengan baik (Nguyen dan Kend 2017 ). Berdasarkan NIS, kami bertujuan untuk memeriksa bagaimana BDA memengaruhi manipulasi akuntansi dalam organisasi, dalam aturan, regulasi, dan lingkungan kelembagaan. Perspektif logika ganda dari teori kelembagaan dapat membantu mengidentifikasi bagaimana auditor dan akuntan individu yang berkaitan dengan konteks yang berbeda menanggapi reformasi teknologi di Vietnam. Teori NIS juga membantu dalam memahami bagaimana perusahaan Vietnam di tingkat organisasi beradaptasi dengan reformasi teknologi Vietnam ini (Schmidt 2010 ; Abdullatif dan Al-Rahahleh 2020 ). Kontribusi penting dari teori NIS adalah menambahkan perspektif kognitif, jadi alih-alih tindakan berdasarkan aturan atau kewajiban, individu bertindak karena konsepsi (Bouie 2012 ). Perspektif semacam itu relevan dengan studi terkini karena membantu untuk menguji perspektif individu tentang praktik manipulasi akuntansi dan bagaimana akuntan dan auditor individu membuat pilihan atau melakukan aktivitas tertentu bukan semata-mata karena takut akan hukuman atau perasaan bahwa mereka harus menyesuaikan diri, atau karena suatu tindakan dianggap tepat (Dillard et al. 2004 ). Sebaliknya, elemen kognitif teori NIS menunjukkan bahwa akuntan dan auditor membuat pilihan tertentu karena kewajiban sosial atau lingkungan audit aktual tempat mereka beroperasi (Dillard et al. 2004 ; Khan et al. 2018 ).

3 Metode Penelitian

Kami melakukan 30 wawancara semi-terstruktur dengan akuntan Vietnam, manajer keuangan, kepala akuntan, CFO, auditor, mitra audit, manajer audit, spesialis TI dan regulator dari dua kota besar di Vietnam, Hanoi dan Ho Chi Minh. Wawancara bertujuan untuk mengeksplorasi bagaimana penggunaan teknologi kontemporer seperti BDA menanggapi faktor-faktor kelembagaan dan organisasi yang memengaruhi praktik manipulasi akuntansi; dan jika ada perbedaan dalam perspektif kelembagaan dan organisasi tentang praktik manipulasi akuntansi di Vietnam. Penelitian ini menggunakan wawancara semi-terstruktur untuk menyelidiki dampak digitalisasi dan teknologi pada audit kinerja dan etika. Metode ini cocok untuk studi ini karena mendukung penangkapan sudut pandang dan pengalaman peserta dalam istilah mereka sendiri sehubungan dengan dampak BDA pada manipulasi akuntansi, yang memungkinkan peneliti untuk mendapatkan wawasan tentang ‘dunia orang lain’ (Qu dan Dumay 2011 , 239). Wawancara semi-terstruktur juga memungkinkan eksplorasi realitas tersembunyi dan mendorong dialog terbuka tentang tema inti studi (Parker 2012 ). Dengan menyediakan ruang bagi narasumber untuk mengekspresikan diri mereka secara bebas, wawancara semi-terstruktur memfasilitasi pertukaran interaktif yang mendorong pengembangan tanya jawab yang dinamis. Hasil wawancara dengan auditor, akuntan, dan regulator Vietnam sangat penting bagi penelitian ini karena membantu mencapai tujuan penelitian untuk memeriksa bagaimana BDA memengaruhi manipulasi akuntansi. Selain itu, desain penelitian kualitatif bergantung pada interpretasi subjektif, data dari wawancara memberikan peran penting dalam mendukung argumen utama dan memastikan kredibilitas penelitian.

Lebih jauh, penelitian kami berupaya memperluas kerangka kerja NIS dengan mengungkap wawasan baru tentang peran BDA dalam manipulasi akuntansi. Penggunaan wawancara semi-terstruktur melengkapi kerangka kerja teoritis NIS karena menyediakan wawasan yang kaya dan spesifik konteks tentang bagaimana tekanan kelembagaan membentuk perilaku, keputusan, dan struktur organisasi. NIS menekankan bahwa organisasi beroperasi dalam lingkungan kelembagaan yang dipengaruhi oleh kekuatan regulasi, normatif, dan budaya-kognitif. Wawancara memungkinkan peneliti untuk mengeksplorasi pengaruh ini secara mendalam, menangkap persepsi, pengalaman, dan alasan individu dalam organisasi. Wawancara memungkinkan peneliti untuk menangkap laporan langsung tentang bagaimana tekanan ini terwujud dalam pengambilan keputusan, kebijakan, dan perubahan organisasi. Wawancara semi-terstruktur juga membantu mengungkap bagaimana individu menafsirkan dan menavigasi tekanan ini, memberikan wawasan bernuansa di luar dokumen formal atau data sekunder. Wawancara memfasilitasi eksplorasi proses perubahan, seperti bagaimana organisasi mengintegrasikan teknologi baru, memengaruhi standar etika, atau menanggapi perubahan regulasi. Secara keseluruhan, wawancara semi-terstruktur selaras dengan NIS dengan memberikan kedalaman kualitatif, menangkap agensi individu dalam struktur kelembagaan dan menawarkan bukti empiris yang kaya untuk melengkapi penjelasan teoritis tentang perilaku organisasi.

Wawancara semi-terstruktur memberikan kesempatan untuk menyelidiki penelitian secara lebih mendalam, memberikan ‘kekayaan’ pada data yang tidak dapat dicapai hanya melalui metode pengumpulan data lain seperti kuesioner atau survei melalui pos (Houghton et al. 2013 ). Pertanyaan wawancara pertama-tama disiapkan dalam bahasa Inggris, kemudian diterjemahkan ke dalam bahasa Vietnam dan diterjemahkan kembali dari bahasa Vietnam ke bahasa Inggris oleh pihak eksternal untuk memastikan konsistensi dalam interpretasi (Saunders et al. 2012 ). Pertanyaan wawancara menarik perhatian pada peran BDA dalam mendukung atau mencegah manipulasi akuntansi dan alasannya. Perhatian juga diberikan pada faktor-faktor yang berdampak pada manipulasi akuntansi dan BDA.

Usia narasumber berkisar antara 26 hingga 55 tahun dengan rata-rata 7,5 tahun pengalaman kerja (berkisar antara 5 hingga lebih dari 15 tahun), dan distribusi gender yang relatif merata, 57% laki-laki dan 43% perempuan. Narasumber bekerja di berbagai jenis organisasi termasuk Big 4 (23%) firma audit non-Big Four (17%), bisnis keluarga (10%), pemerintah termasuk regulator (17%), korporasi (23%) dan perbankan (10%). Informasi deskriptif disajikan dalam Tabel 1 dan 2. Semua wawancara dilakukan secara daring selama periode November 2022 hingga Maret 2023. Kami melakukan dua uji coba untuk menyaring pertanyaan wawancara untuk kejelasan dan waktu. Wawancara dilakukan dalam bahasa Vietnam dan direkam dan ditranskripsi, terjemahannya kemudian divalidasi secara independen oleh dua anggota tim peneliti dalam bahasa aslinya. Data ditranskripsi ke dalam bahasa Inggris oleh penerjemah. Keakuratan dipastikan oleh penerjemah yang merupakan penduduk asli Vietnam dan fasih berbahasa Vietnam dan Inggris untuk memastikan kualitas transkrip (Saunders et al. 2012 ). Durasi rata-rata setiap wawancara adalah sekitar 45 menit.

| Jumlah narasumber | Persentase | ||

|---|---|---|---|

| Lokasi | Kota Hanoi | 23 | 77% |

| Kota Ho Chi Minh | 7 | 23% | |

| Jenis kelamin | Pria | 17 | 57% |

| Perempuan | 13 | 43% | |

| Usia | 26–30 | 13 | 43% |

| 31–35 | 8 | 27% | |

| 36–40 | 2 | 7% | |

| 41–45 | 2 | 7% | |

| 46–50 | 4 | 13% | |

| 51–55 | 1 | 3% | |

| Tipe organisasi | Organisasi Vietnam | 19 | 63% |

| Kantor Organisasi Internasional Vietnam | 11 | 37% | |

| Jenis organisasi pemberi kerja | 4 Perusahaan Akuntansi Besar | 7 | 23% |

| Perusahaan | 7 | 23% | |

| Bisnis keluarga | 3 | 10% | |

| Pemerintah | 5 | 17% | |

| Perusahaan Akuntansi Non-Big 4 | 5 | 17% | |

| Bank | 3 | 10% | |

| Jumlah karyawan | 10–49 | 7 | 23% |

| 50–249 | 9 | 30% | |

| 250–1000 | 5 | 17% | |

| Lebih dari 1000 | 9 | 30% | |

| Pendidikan | Sarjana | 17 | 57% |

| Menguasai | 11 | 37% | |

| Gelar Doktor | 1 | 3% | |

| Lainnya | 1 | 3% | |

| Kualifikasi | ACCA | 7 | 23% |

| Akuntan Publik Australia | 4 | 14% | |

| VACPA | 10 | 33% | |

| Bahasa Indonesia: ICAEW | 2 | 7% | |

| Tidak ada kualifikasi akuntansi profesional | 7 | 23% | |

| Tahun pengalaman kerja | 1–5 | 2 | 7% |

| 6–10 | 14 | 46% | |

| 11–15 | 5 | 17% | |

| Lebih dari 15 | 9 | 30% | |

| Klasifikasi | Kelompok responden | Jumlah responden | Organisasi | Waktu wawancara |

|---|---|---|---|---|

| 1 | Auditor | 12 (Manajer audit senior: 10; direktur/mitra audit: 2) | Manajer audit senior: 4 Besar: 8; Non-4 Besar: 4 | 40–45 menit |

| Direktur audit/mitra: Big 4: 1; Non Big 4: 1 | 45 menit | |||

| 2 | Akuntan | 12 (CFO: 2; Manajer keuangan: 4, kepala akuntan: 2; akuntan: 4) | Korporasi: 7; Pemerintah: 2; Perbankan: 3 | 40–45 menit |

| 3 | Spesialis TI | 3 | Korporasi: 2; perbankan 1 | 40–45 menit |

| 4 | Pengatur | 3 | MoF: 1, audit negara: 2 | 40–45 menit |

Data dianalisis melalui proses refleksi, diskusi, dan analisis ulang. Kami memperoleh pemahaman awal tentang data dengan membaca transkrip dan secara independen mengode wawancara menggunakan tema-tema umum dalam naskah wawancara (Braun dan Clarke 2006 ). Para peneliti kemudian menyiapkan tabel ringkasan dan catatan refleksi dari tema-tema yang muncul dari analisis. Kami menggunakan catatan-catatan ini untuk mengidentifikasi, mendiskusikan, dan menyetujui tema-tema utama di antara para peneliti (Boyatzis 1998 ). Dua tema utama muncul dari proses ini: (1) manfaat yang diperoleh dari penggunaan BDA untuk mengurangi manipulasi akuntansi; dan (2) bagaimana BDA gagal mengurangi manipulasi akuntansi. Subtema untuk menjelaskan alasan keuntungan atau kerugian BDA dalam pengurangan manipulasi akuntansi adalah etika, budaya, kompleksitas data, dan keahlian dalam penggunaan sistem teknologi. Data dikodekan dan dimasukkan ke dalam NVIVO (versi 12) untuk memfasilitasi penyortiran dan ekstraksi data untuk analisis data (Mills et al. 2009 ). Rincian temuan data disajikan di bagian temuan di bawah ini.

4 Temuan

4.1 Analisis Big Data dan Faktor-Faktor yang Mendukung Pengurangan Manipulasi Akuntansi

Literatur sebelumnya mendukung manfaat BDA bagi profesi akuntansi, terutama di negara-negara maju seperti Australia, AS, dan Inggris (Richins et al. 2017 ; Austin et al. 2021 ; Bose et al. 2023 ). BDA dianggap sebagai teknologi baru di negara-negara berkembang seperti Vietnam, yang menerima respons positif dari pemerintah Vietnam, MoF, dan profesi akuntansi (Nguyen et al. 2022 ; Quynh 2024 ). Dalam proses pemberantasan korupsi dan dukungan untuk meningkatkan kualitas laporan keuangan, BDA menyediakan alat yang berguna yang tertanam dalam profesi akuntansi (Ponti et al. 2022 ; Younis 2020 ). Dalam studi ini, narasumber memberikan kecenderungan kuat untuk menerima BDA sebagai metode untuk mengurangi tingkat manipulasi akuntansi karena ketersediaan informasi yang disediakan BDA. Dari perspektif kelembagaan, BDA juga meningkatkan transparansi informasi data dalam sistem otomatis yang membuatnya lebih sulit bagi akuntan atau auditor untuk memanipulasi transaksi karena mereka tidak dapat membuat perubahan secara manual seperti yang biasa mereka lakukan.

Integrasi data terpusat melalui BDA menawarkan lingkungan kontrol yang lebih kuat yang mengurangi peluang penyesuaian manual atau manipulasi tersembunyi. Temuan ini sejalan dengan praktik global yang lebih luas di mana regulator dan organisasi semakin beralih ke sistem data terpusat untuk memastikan konsistensi dan transparansi dalam pelaporan keuangan. Dengan meminimalkan kebijaksanaan individu, sistem BDA menciptakan jejak yang konsisten dan dapat diaudit yang meningkatkan kepatuhan terhadap peraturan dan menumbuhkan kepercayaan pemangku kepentingan, yang menunjukkan bahwa manfaat yang diamati di Vietnam berlaku dalam konteks global.

Transparansi buku besar publik yang difasilitasi oleh BDA merupakan pencegah signifikan terhadap manipulasi, karena memungkinkan pemangku kepentingan internal dan eksternal untuk mendeteksi penyimpangan secara langsung. Pendekatan ini diadopsi secara internasional, karena transparansi merupakan perhatian utama bagi investor dan badan pengatur di negara-negara dengan standar akuntabilitas keuangan yang tinggi. Transparansi yang dipimpin BDA yang disebutkan di sini mencerminkan penerapan serupa di pasar maju, di mana teknologi buku besar publik mengurangi risiko manipulasi dengan memastikan semua pemangku kepentingan memiliki akses yang sama terhadap informasi, yang memperkuat penerapan global dari temuan ini.

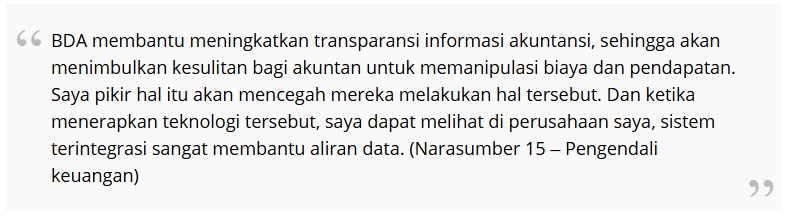

Peningkatan aliran data dalam sistem yang terintegrasi dengan BDA merupakan perubahan penting dalam mengurangi manipulasi. Dengan menciptakan hubungan otomatis dan mengurangi silo data, BDA meminimalkan risiko kesalahan manusia dan penyesuaian subjektif, sehingga individu lebih sulit terlibat dalam praktik manipulatif. Temuan ini konsisten dengan aplikasi global BDA, di mana konektivitas data dan otomatisasi yang lebih baik telah menjadi praktik standar untuk memastikan transparansi keuangan, yang menunjukkan bahwa manfaat tersebut dapat dicapai secara luas di luar konteks Vietnam.

Meskipun pengamatan ini diambil dari konteks Vietnam, pengamatan ini mencerminkan tren yang lebih luas di mana BDA dimanfaatkan untuk meningkatkan transparansi dan meminimalkan manipulasi. Pola serupa telah dicatat dalam studi internasional, yang menggarisbawahi potensi BDA untuk mengubah praktik akuntansi dengan meningkatkan akses ke data terintegrasi secara real-time (Richins et al. 2017 ; Gao et al. 2018 ). Akibatnya, temuan di sini relevan dengan negara-negara lain yang menavigasi integrasi BDA ke dalam praktik akuntansi, terutama yang berupaya untuk meningkatkan standar pelaporan keuangan dan kepatuhan etika di sektor publik dan swasta.

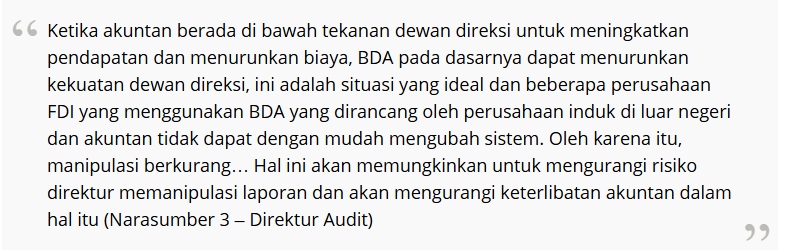

Budaya organisasi, elemen kunci dalam NIS, telah menjadi faktor yang secara luas dianggap memengaruhi pekerjaan akuntan dan auditor (Nguyen et al. 2021 ). Budaya memengaruhi manipulasi akuntansi ketika pekerjaan akuntansi dilakukan secara manual tanpa teknologi kontemporer seperti BDA (Nguyen et al. 2022 ). Budaya juga merupakan salah satu faktor yang memengaruhi manipulasi akuntansi dalam terang BDA, meskipun dampaknya tampak minimal. Vietnam adalah negara dengan jarak kekuasaan yang tinggi (Hofstede 2001 ) oleh karena itu, pendekatan atas-bawah dominan di tempat kerja. Staf cenderung mengikuti perintah dari atasan mereka sebagai orang yang berwenang (Nguyen et al. 2022 ; Le dan Nham 2022 ). Namun, penggunaan teknologi meminimalkan efek jarak kekuasaan ketika teknologi menghilangkan atasan sebagai perantara dalam hubungan antara karyawan dan sistem akuntansi. Temuan kami menunjukkan bahwa teknologi kontemporer memiliki dampak negatif pada dimensi budaya jarak kekuasaan, yang mengarah pada pengurangan manipulasi akuntansi.

Pengaruh budaya organisasi dan struktur hierarkis terhadap praktik akuntansi tidak hanya terjadi di Vietnam. Negara-negara dengan budaya jarak kekuasaan yang sama dapat mengalami dampak paralel saat menerapkan BDA, karena teknologi mengurangi peluang untuk intervensi manual dan membatasi pengaruh yang tidak semestinya dari tekanan hierarkis (Nguyen et al. 2022 ; Hofstede 2001 ). Hal ini menunjukkan bahwa BDA dapat berfungsi sebagai alat universal untuk mengurangi manipulasi dalam akuntansi, khususnya dalam lingkungan tempat struktur hierarkis secara tradisional memengaruhi praktik pelaporan keuangan.

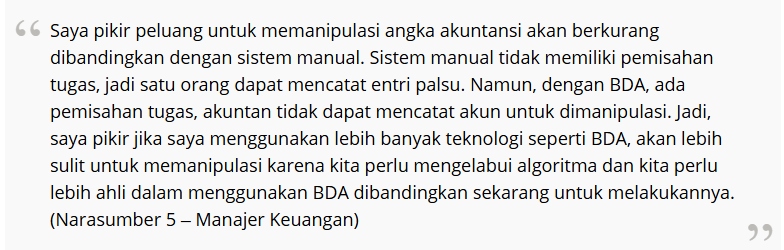

Dari aspek organisasi NIS, pemisahan tugas diterima secara luas sebagai alat untuk mengurangi risiko dalam sistem operasi termasuk BDA (Siagian 2020 ; Bello et al. 2024 ; Meiryani et al. 2022 ). Proses perancangan dan penggunaan BDA memerlukan pemisahan tugas (yaitu, perancangan dan pembangunan sistem berbeda dengan pengguna sistem) untuk mengurangi peluang terjadinya manipulasi akuntansi dibandingkan dengan sistem manual. Hal ini juga karena memerlukan keterampilan yang lebih canggih untuk memanipulasi angka-angka akuntansi.

Lebih jauh lagi, kompleksitas sistem BDA membuat manipulasi akuntansi menjadi sulit dilakukan (Sagiroglu dan Sinanc 2013 ; Mohamed et al. 2020 ). Akuntan harus terlebih dahulu memahami sistem sebelum mereka dapat melakukan aktivitas manipulasi. Oleh karena itu, BDA mendukung pengurangan manipulasi akuntansi.

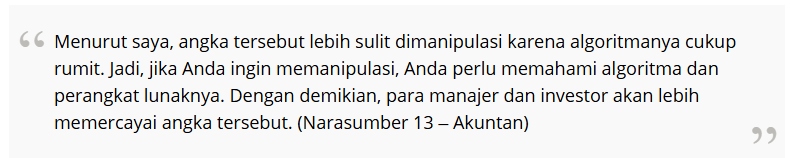

Kompleksitas algoritma BDA bertindak sebagai penghalang terhadap manipulasi, seperti yang dicatat oleh Narasumber 13. Hal ini mencerminkan tren global di mana sistem analitik yang semakin canggih mengurangi peluang manipulasi dengan memerlukan keahlian teknis yang mendalam untuk melewati kontrol. Kepercayaan yang diilhami BDA di antara para manajer dan investor sangat penting di pasar yang berusaha untuk transparansi keuangan yang lebih besar, karena sejalan dengan tujuan yang lebih luas untuk meningkatkan kepercayaan pemangku kepentingan melalui transparansi yang digerakkan oleh teknologi.

Pengamatan narasumber 6 menekankan bahwa seiring kemajuan teknologi, manipulasi menjadi lebih menantang dan lebih jarang terjadi. Gagasan bahwa kompleksitas menghalangi aktivitas penipuan merupakan sentimen umum di pasar berkembang dan pasar maju, di mana sistem BDA yang canggih diharapkan dapat membatasi manipulasi subjektif. Dengan demikian, korelasi antara kecanggihan teknologi dan berkurangnya frekuensi manipulasi menunjukkan bahwa BDA secara universal dapat mendukung standar etika dalam akuntansi.

Komentar dari Narasumber 9 menyoroti perspektif penting: meskipun BDA diciptakan oleh manusia dan, secara teoritis, dapat dimanipulasi, kompleksitasnya memastikan bahwa hanya individu yang sangat terspesialisasi yang dapat mengeksploitasinya, jika memang dapat. Hal ini sejalan dengan kekhawatiran global tentang integritas teknologi, karena BDA memperkenalkan lapisan keamanan yang mengurangi aksesibilitas peluang manipulasi. Pandangan ini menggarisbawahi ketahanan sistem BDA, yang menunjukkan bahwa, meskipun tidak sepenuhnya aman, sistem tersebut secara signifikan menurunkan kemungkinan manipulasi dalam konteks lokal dan internasional.

Kemampuan BDA untuk meningkatkan integritas organisasi dengan mengurangi peluang intervensi manual sejalan dengan tren yang lebih luas dalam tata kelola perusahaan, tidak hanya di Vietnam tetapi juga di seluruh dunia. Dengan memastikan bahwa data dipantau dan dilaporkan secara sistematis tanpa campur tangan manusia yang signifikan, BDA mendukung standar etika yang semakin diprioritaskan di seluruh sistem akuntansi di seluruh dunia. Peran BDA dalam membina lingkungan yang jujur dan transparan ini menggarisbawahi relevansinya dengan pasar internasional, di mana perlindungan teknologi terhadap manipulasi menjadi penting untuk menjaga kepercayaan publik terhadap pengungkapan keuangan.

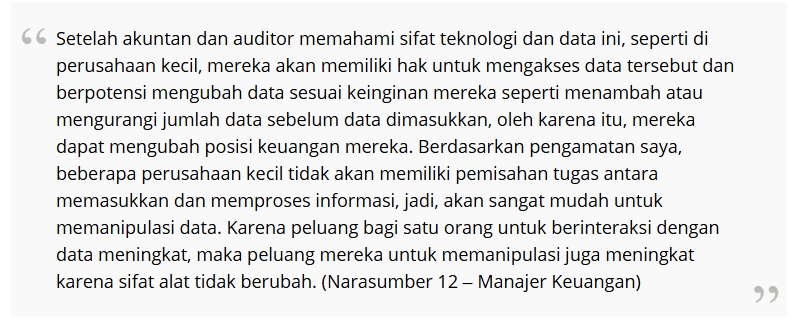

Namun, meskipun BDA mengurangi manipulasi akuntansi baik di organisasi besar maupun kecil, peluang untuk memanipulasi akun tampak lebih besar di perusahaan kecil karena mereka cenderung tidak memiliki sumber daya untuk memisahkan tugas terkait perlindungan data. Di perusahaan yang lebih kecil di Vietnam, departemen keuangan cenderung melakukan banyak tugas, termasuk desain dan pengoperasian sistem informasi. Akuntan di departemen keuangan lebih memahami sistem, sehingga lebih mudah untuk melewati kontrol dan terlibat dalam manipulasi akuntansi. Melalui sudut pandang NIS, analisis pandangan organisasi menunjukkan perbedaan implikasi BDA di antara organisasi besar dan kecil. Narasumber yang diwawancarai mengungkapkan:

Tantangan yang dihadapi oleh perusahaan-perusahaan kecil dalam menerapkan praktik BDA yang kuat tidak hanya terjadi di Vietnam, tetapi juga terjadi di banyak konteks nasional, karena keterbatasan sumber daya dan pemisahan tugas yang tidak memadai meningkatkan peluang manipulasi. Perusahaan-perusahaan besar, baik di negara berkembang maupun negara maju, lebih mungkin memperoleh manfaat dari kompleksitas dan protokol pemisahan BDA yang secara inheren mengurangi risiko manipulasi (Siagian 2020 ; Bello et al. 2024 ). Perbedaan ini menyoroti bahwa meskipun BDA dapat meningkatkan transparansi secara menyeluruh, efektivitasnya dapat bervariasi berdasarkan ukuran perusahaan dan sumber daya yang tersedia, sehingga menjadi pertimbangan bagi regulator secara global.

BDA dikenal karena kapasitasnya untuk mencari dan memeriksa ulang informasi (Richards dan King, 2014; Mittelstadt dan Floridi 2016 ). Dengan mengakui kemampuan ini, praktisi akuntansi mungkin ragu dalam melakukan manipulasi akuntansi karena takut tindakan mereka akan terdeteksi dalam teknologi BDA.

4.1.1 Teknik Manipulasi Akuntansi

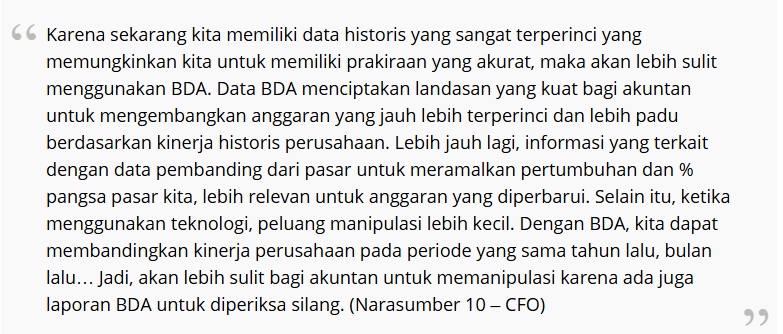

Sebelum penerapan BDA, akuntan di Vietnam dapat mengadopsi berbagai teknik manipulasi seperti mengubah waktu keputusan operasional, menunda pembayaran beban, penangguhan pendapatan, pengakuan di muka, atau mengubah metode penyusutan selama umur aset (Nguyen et al. 2022 ). Secara umum, beban dan pendapatan dipindahkan maju atau mundur untuk memanipulasi pendapatan perusahaan (Al-Hashimy 2022 ; Barth et al. 2023 ). Jenis teknik manipulasi ini berisiko lebih besar untuk dideteksi oleh auditor, petugas pajak, dan regulator (Nguyen et al. 2022 ). Namun, manipulasi anggaran cenderung tidak terdeteksi dalam praktik dengan penggunaan BDA. Lebih jauh, bagaimana anggaran dimanipulasi bergantung pada sudut pandang manajemen dan akuntan daripada penerapan teknologi. Narasumber menyarankan bahwa anggaran lebih sulit dimanipulasi karena informasi historis yang tersedia pada sistem:

Meskipun teknik manipulasi dan dampak mitigasi BDA ini diamati di Vietnam, namun hal tersebut merupakan praktik umum secara global, karena perusahaan di berbagai negara menghadapi tekanan serupa untuk memenuhi target keuangan. Strategi manipulasi seperti perataan pendapatan dan penilaian aset yang berlebihan sering ditemui di seluruh dunia, yang menunjukkan bahwa tantangan ini bersifat universal dalam pelaporan keuangan (Warren dan Marz 2015 ; Sagiroglu dan Sinanc 2013 ). Dengan demikian, teknik dan strategi pencegahan yang diidentifikasi di sini dapat memberikan wawasan yang berlaku untuk konteks regulasi yang lebih luas.

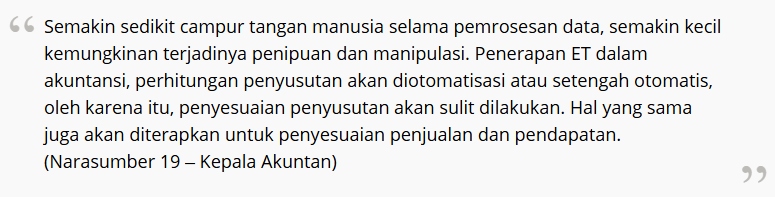

Para narasumber juga percaya bahwa BDA mempersulit manipulasi sistem akuntansi melalui manipulasi penyusutan. Perubahan pada perhitungan penyusutan memerlukan persetujuan untuk mengubah sistem.

Wawasan narasumber 8 memperkuat gagasan bahwa keselarasan BDA dengan standar regulasi, seperti yang mengatur penyusutan, menciptakan kerangka kerja yang konsisten dan tidak mudah dimanipulasi. Pengamatan ini relevan tidak hanya di Vietnam tetapi juga dalam konteks global, di mana perhitungan penyusutan diatur dan diotomatisasi melalui BDA, sehingga meminimalkan kesalahan manusia atau perubahan yang disengaja. Di pasar internasional, peran BDA dalam menjaga kepatuhan terhadap pedoman regulasi berkontribusi pada integritas keuangan, yang menunjukkan bahwa dampak sistem ini terhadap transparansi meluas secara universal.

Persyaratan untuk intervensi departemen TI dan persetujuan bertingkat untuk menyesuaikan perhitungan penyusutan, seperti yang dijelaskan oleh Narasumber 17, menggarisbawahi kontrol struktural yang umum di lingkungan terintegrasi BDA di seluruh dunia. Dengan menetapkan hambatan ini, BDA membatasi akses tidak sah ke penyesuaian sensitif, seperti penyusutan. Proses terstruktur ini mencerminkan praktik regulasi yang lebih luas di seluruh negara maju dan berkembang, di mana perubahan berbasis persetujuan mendukung kontrol internal yang kuat dan mencegah manipulasi, yang menyoroti utilitas universal BDA dalam melindungi integritas data keuangan.

Penekanan responden ke-19 pada otomatisasi yang mengurangi risiko manipulasi mencerminkan manfaat BDA yang banyak diamati dalam praktik akuntansi global. Karena BDA meminimalkan intervensi manusia dalam proses seperti penyusutan dan penyesuaian pendapatan, hal ini sejalan dengan standar internasional yang bertujuan untuk mengurangi peluang penipuan melalui teknologi. Tren otomatisasi ini terlihat dalam berbagai pengaturan peraturan, di mana kemampuan BDA untuk menegakkan konsistensi dan akuntabilitas menunjukkan bahwa manfaat antimanipulasi ini berlaku di berbagai lanskap geografis dan peraturan.

Secara keseluruhan, BDA mendukung minimalisasi manipulasi akuntansi. Berdasarkan NIS, ada beberapa faktor yang mendukung peningkatan ini dari perspektif kelembagaan dan organisasi. Perspektif kelembagaan, seperti kompleksitas sistem BDA, ketersediaan pemeriksaan silang data, dan ketersediaan informasi komprehensif tentang BDA, dipertimbangkan. Perspektif organisasi, misalnya, budaya, jarak kekuasaan, dan pemisahan tugas, membantu mencegah manipulasi akuntansi. Selain itu, transparansi informasi akuntansi ditingkatkan secara signifikan, yang memungkinkan BDA mendukung pengurangan manipulasi akuntansi. Kompleksitas BDA dan pengendalian di dalamnya membatasi peluang terjadinya manipulasi akuntansi, terutama jika dibandingkan dengan sistem manual di mana praktisi akuntansi dapat dengan mudah memanipulasi informasi akuntansi atas permintaan atasan mereka. Pemisahan tugas juga meminimalkan risiko terjadinya manipulasi. Kompleksitas dan struktur BDA yang komprehensif membuat praktisi akuntansi lebih sulit melakukan manipulasi; oleh karena itu, risiko manipulasi akuntansi berkurang. Ketersediaan dan transparansi informasi yang memungkinkan pemangku kepentingan untuk menindaklanjuti dan memeriksa informasi tersebut membuat praktisi akuntansi kesulitan melakukan manipulasi akuntansi.

4.2 Kekakuan Manipulasi Akuntansi

Manipulasi informasi akuntansi telah lama menjadi perhatian dalam praktik dan literatur akuntansi (Barth et al. 2023 ; Alhmood et al. 2020 ). Banyak upaya telah dilakukan untuk mencegah manipulasi akuntansi (Al-Hashimy 2022 ; Atabay dan Dinç 2020 ). Manipulasi akuntansi tampaknya lebih lazim di negara-negara berkembang daripada di negara-negara maju (Dat et al. 2020 ; Johannesen et al. 2020 ). Namun, apakah BDA dapat secara permanen mencegah manipulasi akuntansi adalah masalah lain. Dalam aspek ini, praktisi akuntansi Vietnam menyatakan pandangan bahwa BDA mendukung pengurangan manipulasi akuntansi, tetapi mungkin hanya sementara. Para narasumber prihatin bahwa ketika praktisi akuntansi menjadi ahli dalam sistem BDA, hal ini memungkinkan mereka untuk mendiagnosis peluang dalam sistem untuk melakukan manipulasi, sehingga meningkatkan tingkat manipulasi akuntansi. BDA kemungkinan akan membantu mencegah manipulasi skala kecil, tetapi manipulasi, ketika terjadi, lebih terbuka terhadap skala yang canggih dan lebih besar daripada manipulasi manual:

Tantangan yang dihadapi oleh perusahaan-perusahaan kecil dalam mengelola manipulasi akuntansi tidak hanya terjadi di Vietnam. Secara global, perusahaan-perusahaan kecil sering kali kekurangan sumber daya untuk pengendalian data yang kuat, sehingga mereka lebih rentan terhadap manipulasi. Seiring dengan semakin mudahnya akses terhadap BDA, teknologi-teknologi ini dapat membantu perusahaan-perusahaan kecil di seluruh dunia mengadopsi praktik-praktik antimanipulasi yang lebih kuat, menjembatani kesenjangan dalam integritas data dan pengendalian internal antara organisasi-organisasi kecil dan besar (Siagian 2020 ; Bello et al. 2024 )

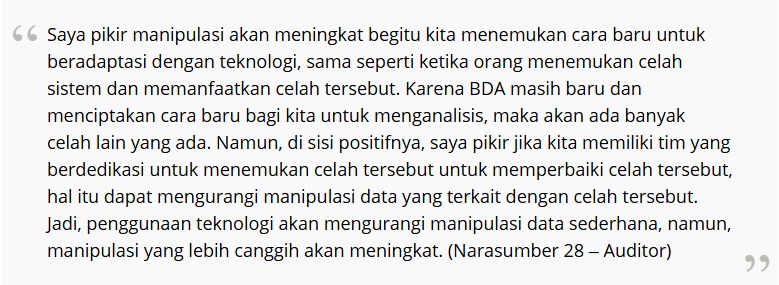

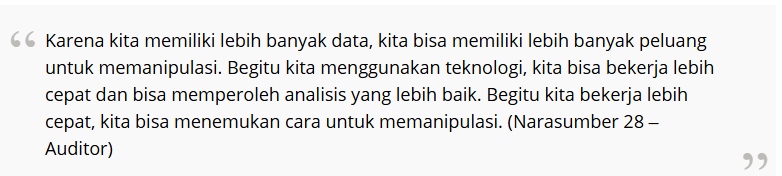

Pengamatan narasumber 28 tentang sifat manipulasi yang terus berkembang seiring kemajuan teknologi menyoroti tantangan universal yang dihadapi oleh berbagai organisasi di seluruh dunia. Seiring dengan semakin lazimnya BDA dan teknologi serupa, teknologi tersebut memunculkan bentuk risiko manipulasi baru yang memerlukan kewaspadaan dan adaptasi terus-menerus. Wawasan ini mencerminkan realitas bersama di seluruh pasar internasional, di mana munculnya celah hukum mengharuskan tim khusus untuk memantau dan mengatasi potensi kerentanan. Temuan ini menggarisbawahi bahwa meskipun BDA mengurangi risiko manipulasi dasar, kompleksitas yang ditimbulkannya memerlukan pengawasan berkelanjutan, sehingga menjadikannya pertimbangan yang relevan untuk praktik regulasi dan organisasi global.

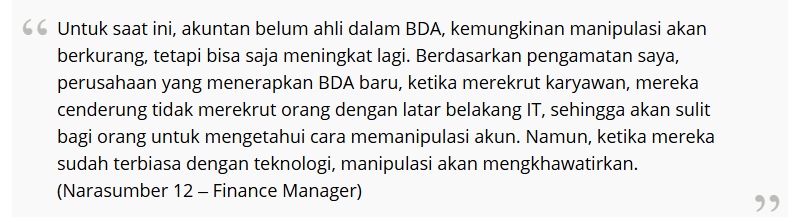

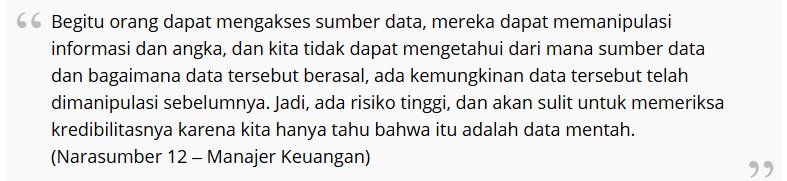

Perspektif Narasumber 12 menunjukkan bahwa seiring individu menjadi lebih ahli dalam BDA, mereka mungkin mencoba memanfaatkan keahlian mereka untuk memengaruhi hasil data. Potensi penyalahgunaan ini menjadi perhatian tidak hanya di Vietnam tetapi juga di pasar di seluruh dunia, di mana peningkatan keakraban dengan teknologi terkadang dapat mengarah pada praktik yang tidak etis. Temuan ini menggarisbawahi pentingnya menggabungkan implementasi BDA dengan pelatihan etika yang ketat dan mekanisme akuntabilitas, sebuah rekomendasi yang relevan bagi organisasi dan badan pengatur di berbagai negara yang bertujuan untuk menegakkan integritas keuangan dalam lingkungan yang maju secara teknologi.

Teknologi seperti BDA dihasilkan dan diciptakan oleh manusia (Mohammadpoor dan Torabi 2020 ; Hasan 2021 ). Sebagai pencipta teknologi pintar seperti BDA, manusia dapat berpartisipasi dalam praktik manipulasi ketika mereka mempelajari cara mengatasi perlindungan yang dihasilkan BDA. Lebih jauh, para narasumber percaya bahwa praktisi akuntansi adalah perancang sistem BDA; oleh karena itu, mereka memiliki kendali atas sistem dan memahami cara menyiasatinya.

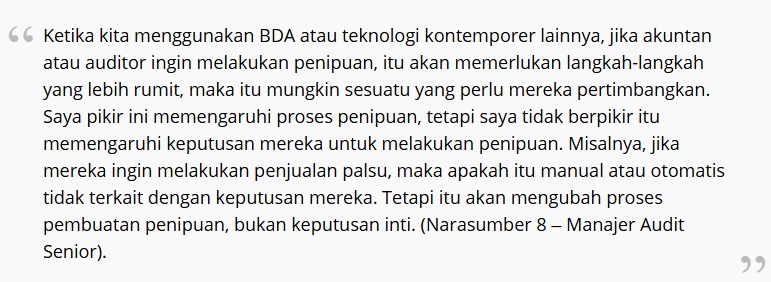

Pengamatan narasumber 1 mencerminkan realitas universal dalam teknologi: meskipun ada pengamanan, potensi kecerdikan manusia untuk menghindarinya tetap ada. Wawasan ini penting dalam skala global, karena organisasi di seluruh dunia menghadapi tantangan dalam menciptakan dan memelihara pengamanan yang dapat beradaptasi dengan taktik manipulasi baru. Pengakuan bahwa contoh manipulasi yang canggih dapat dikurangi dengan BDA menyoroti bahwa, meskipun teknologi memperkuat kontrol, pemantauan dan pembaruan berkelanjutan sangat penting untuk mengatasi ancaman yang terus berkembang. Temuan ini relevan di luar konteks Vietnam, yang menggambarkan kebutuhan global akan langkah-langkah keamanan yang adaptif dan tangguh dalam sistem BDA

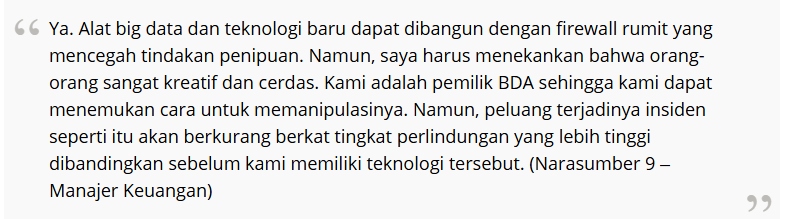

Narasumber 9 menggarisbawahi sifat ganda BDA: meskipun memperkenalkan perlindungan yang kuat terhadap manipulasi, BDA juga dikendalikan dan berpotensi dieksploitasi oleh individu yang memahaminya. Pandangan ini bergema di pasar internasional, di mana unsur manusia yang melekat dalam desain teknologi terkadang dapat menjadi aset sekaligus kerentanan. Penekanan pada peningkatan tingkat perlindungan dengan BDA mencerminkan upaya di seluruh dunia untuk menyeimbangkan inovasi dengan keamanan, yang menunjukkan bahwa meskipun BDA dapat mengurangi manipulasi, tetap ada kebutuhan universal untuk peningkatan berkelanjutan dan pedoman etika untuk melawan potensi penyalahgunaan oleh praktisi yang terampil.

Etika penting dalam profesi akuntansi dan bertindak etis merupakan hal yang utama dalam semua kegiatan. Pelatihan etika telah tertanam dalam semua sistem pendidikan dan pelatihan praktis badan akuntansi profesional serta firma akuntansi besar (Alberti et al. 2022 ; Harris dan Williams 2020 ). Sejalan dengan pentingnya etika, narasumber menyatakan pandangan bahwa manipulasi informasi akuntansi tidak bergantung pada BDA tetapi lebih pada moral praktisi akuntansi. Akar tindakan tersebut bergantung pada praktisi akuntansi, sistem, baik elektronik maupun manual, yang mewakili alat yang dapat digunakan praktisi untuk mempraktikkan manipulasi akuntansi.

Pentingnya pelatihan etika dan BDA bagi praktisi akuntansi merupakan tema universal, khususnya di era di mana teknologi semakin memengaruhi keputusan finansial. Dalam berbagai latar budaya dan peraturan, penerapan etika BDA bergantung pada integritas profesional dan pelatihan komprehensif (Alberti et al. 2022 ). Temuan studi ini menunjukkan bahwa meskipun perangkat BDA dapat mengurangi manipulasi, keberhasilan akhir perangkat ini bergantung pada pelatihan etika yang konsisten di berbagai pasar, sehingga menggeneralisasi relevansi dampak BDA dalam mengurangi manipulasi finansial.

Salah satu pandangan yang diungkapkan oleh para narasumber menemukan bahwa BDA memberikan lebih banyak informasi kepada praktisi akuntansi, sehingga memudahkan manipulasi informasi akuntansi. Pandangan ini menunjukkan bahwa semakin banyak data dalam BDA, semakin banyak peluang untuk memanipulasi informasi akuntansi.

Di sisi lain, terdapat terlalu banyak sumber informasi seperti R&D, teknik, manufaktur, pemasaran, dan penjualan, untuk diintegrasikan ke dalam BDA (Bhimani dan Willcocks 2014 ). Meskipun mungkin sulit untuk memanipulasi informasi akuntansi dari dalam BDA, para narasumber menyatakan pandangan bahwa mereka tidak dapat menilai kualitas informasi dalam sistem BDA, yang menunjukkan bahwa manipulasi dapat terjadi di titik masuk.

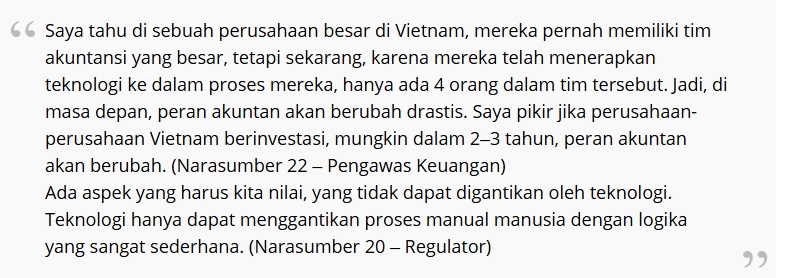

Kroon et al. ( 2021 ) dan Andreassen ( 2020 ) menegaskan bahwa penerapan teknologi kontemporer, termasuk BDA, mengambil alih tugas-tugas yang dilakukan oleh praktisi akuntansi. Hal ini juga merupakan kesan yang diungkapkan dalam penelitian kami. Narasumber berpendapat bahwa penggunaan teknologi seperti BDA berdampak pada jumlah pegawai di departemen akuntansi karena teknologi menggantikan tenaga kerja manusia, terutama di organisasi besar. Di sisi lain, mustahil untuk memiliki teknologi yang dapat menggantikan akuntan karena BDA tidak mampu membuat penilaian profesional.

Meskipun studi ini difokuskan pada Vietnam, mekanisme yang digunakan BDA untuk meningkatkan transparansi dan mencegah manipulasi akuntansi tidak hanya berlaku di negara ini. Pola serupa dapat diamati di pasar berkembang dan pasar maju lainnya, di mana penerapan BDA menawarkan manfaat transparansi dan pengendalian yang sebanding, sehingga berkontribusi pada wacana global tentang peran teknologi dalam praktik keuangan yang etis.

5 Diskusi

Meskipun penelitian ini berfokus pada Vietnam, temuannya berkontribusi pada pemahaman global tentang peran BDA dalam mencegah manipulasi akuntansi. Di negara berkembang dan maju, integrasi BDA dalam praktik akuntansi dapat meningkatkan integritas keuangan dengan mengurangi peluang manipulasi dan meningkatkan akuntabilitas di antara para profesional akuntansi.

Meskipun Big Data menimbulkan risiko, peluang, dan tantangan potensial bagi profesi akuntansi (Huerta dan Jensen 2017 ), Big Data tampaknya mengurangi tingkat manipulasi akuntansi dengan beberapa pengecualian. BDA memaksa profesi akuntansi untuk memikirkan kembali dan mendesain ulang pendekatan akuntansi dan audit serta mengevaluasi bagaimana pendekatan tersebut dapat memaksimalkan manfaat dan peluang bagi para pemangku kepentingan. Pada saat yang sama, profesi akuntansi perlu meninjau dan menyeimbangkan manfaat yang dibawa BDA dengan potensi risiko dan konsekuensi di area manipulasi akuntansi. Studi tersebut juga menemukan bahwa pelatihan dan pendidikan profesi akuntansi dalam menggunakan BDA adalah penting. Seiring berjalannya waktu, karena kebaruan BDA berkurang seiring waktu, BDA akan menjadi alat rutin yang digunakan profesi akuntansi dalam operasi sehari-harinya. Untuk menghindari risiko manipulasi, diperlukan lebih banyak keamanan, termasuk pemisahan tugas untuk meminimalkan manipulasi akuntansi. Terlepas dari manfaat yang dibawa BDA, praktisi akuntansi tetap harus melakukan pekerjaan mereka dengan kompetensi dan kehati-hatian, terutama dalam bekerja dengan penilaian profesional mereka untuk memastikan laporan keuangan yang disiapkan memiliki kualitas terbaik untuk pengambilan keputusan para pemangku kepentingan.

NIS mendukung penyorotan pandangan bahwa BDA membantu mengurangi tingkat praktik manipulasi akuntansi karena meningkatkan transparansi informasi akuntansi dan mempersulit praktisi akuntansi untuk memanipulasi informasi akuntansi. Demikian pula, budaya jarak kekuasaan (yaitu, pendekatan top-down) memiliki potensi yang lebih kecil untuk meyakinkan staf akuntansi tingkat bawah untuk terlibat dalam manipulasi akuntansi karena kompleksitas dan koherensi informasi dalam BDA. Memanipulasi sistem yang mendasari BDA berada di luar kendali mereka. Menyesuaikan metode penyusutan atau memanipulasi anggaran secara alami lebih sulit untuk dipraktikkan manipulasi karena ketersediaan informasi dan kemungkinan menerima perhatian yang tidak diinginkan. Meskipun pandangan tingkat meso dari komunitas epistemik akan menurunkan tingkat manipulasi dengan penggunaan BDA, ada juga konsensus bahwa peningkatan ini bersifat sementara karena BDA masih baru dan praktisi akuntansi belum menjadi ahli dalam sistem tersebut. Setelah mereka mempelajari sistem tersebut, mereka akan dapat menemukan celah untuk memanipulasi angka-angka akuntansi. Praktisi akuntansi juga menyatakan kekhawatiran terhadap praktik manipulasi akuntansi di perusahaan-perusahaan kecil karena sistem mereka yang lebih sederhana dan pemisahan tugas yang lemah yang memungkinkan peluang yang lebih besar untuk memotivasi praktik manipulasi akuntansi.

Meskipun ada pandangan kuat bahwa BDA memengaruhi praktik manipulasi akuntansi, ada pula pendapat bahwa praktik ini tidak bergantung pada teknologi. BDA hanyalah alat bagi praktisi akuntansi untuk beroperasi; praktik manipulasi akuntansi bermula dari etika profesional masing-masing praktisi akuntansi. Oleh karena itu, penting untuk memiliki pelatihan etika serta pelatihan teknis bagi akuntan guna memastikan mereka memahami isu-isu utama dan ahli dalam teknologi untuk menghindari kesalahan dan perilaku yang tidak disengaja.

Hopper dan Major ( 2007 ) memberikan sudut pandang praktis untuk menemukan berbagai fitur pelembagaan kepentingan publik untuk menyatukan faktor-faktor intraorganisasi dengan masalah kepentingan publik yang autentik dan menjaga kepentingan masyarakat dan pemerintah dalam memerangi korupsi di Vietnam. Peraturan dan standar akuntansi yang lebih ketat melindungi kepentingan pemangku kepentingan dengan lebih baik dan membantu meningkatkan investasi asing di Vietnam (Nguyen dan Kend 2019 ). Hal ini menimbulkan pandangan penting bahwa untuk melindungi kepentingan publik, perlu ada pelembagaan yang diajukan. Terkait masalah ini, sistem di Vietnam agak lemah karena kurangnya praktik meso-level yang dilembagakan, standar akuntansi yang ketinggalan zaman, dan pelatihan etika belum dicakup secara luas untuk semua praktisi akuntansi.

6 Kesimpulan

Secara keseluruhan, temuan dari studi ini menunjukkan bahwa dampak BDA pada manipulasi akuntansi relevan di luar konteks Vietnam. Seiring meluasnya adopsi BDA secara global, perannya dalam meningkatkan transparansi dan mengurangi manipulasi dapat diharapkan akan bergema dalam berbagai pengaturan regulasi dan budaya. Dengan demikian, studi ini berkontribusi pada munculnya literatur yang menyoroti manfaat universal BDA dalam mempromosikan integritas keuangan dan menetapkan standar etika di seluruh profesi akuntansi.

Studi kami memberikan kontribusi pada literatur akuntansi dan teknologi mengenai isu spesifik BDA dan manipulasi akuntansi. Meskipun BDA memberikan banyak manfaat untuk mencegah manipulasi akuntansi, studi ini memberikan kontribusi pada literatur dengan menyoroti dampak negatif BDA karena berpotensi menciptakan terlalu banyak informasi dan potensi kebingungan. Kedua, temuan kami menunjukkan bahwa perusahaan dan regulator juga perlu menyadari peningkatan keamanan sistem BDA untuk mencegah manipulasi ketika praktisi akuntansi menjadi ahli dalam menggunakan sistem ini. Pemisahan tugas penting untuk memastikan dua peran merancang dan menyiapkan sistem terpisah dari peran menggunakan sistem. Lebih jauh, otorisasi orang yang memiliki akses ke sistem harus berbeda dalam sistem pemrosesan. Ketiga, studi ini menemukan bahwa faktor budaya, seperti pendekatan manajemen dari atas ke bawah, biasanya diterapkan dalam sebagian besar situasi di beberapa budaya organisasi tetapi tidak lagi berlaku di BDA. Studi ini juga memiliki implikasi praktis untuk mengingatkan regulator dan pembuat standar agar memiliki pelatihan etika untuk memperluas praktisi akuntansi di Vietnam.

Studi ini memberikan wawasan yang dapat diterapkan secara luas di berbagai konteks nasional, yang menunjukkan bahwa pengaruh BDA pada manipulasi akuntansi melampaui lingkungan ekonomi dan peraturan setempat. Dinamika inti BDA dan manipulasi akuntansi tetap konsisten di negara maju dan berkembang (Warren dan Marz 2015 ; Sagiroglu dan Sinanc 2013 ; Busirin et al. 2015 ; Macintosh 2009 ), karena sistem ini menghadapi peluang dan tantangan serupa secara global. Sementara nuansa budaya dan peraturan tertentu mungkin berbeda, sifat teknologi BDA dan praktik manipulasi pada dasarnya sebanding, yang menyoroti tantangan universal bagi organisasi yang menerapkan BDA dalam akuntansi dan audit.

Selain itu, kerangka regulasi untuk penerapan BDA dalam akuntansi masih belum berkembang di seluruh dunia, seperti yang dicatat oleh Zhang et al. ( 2015 ) dan Richins et al. ( 2017 ). Baik pasar maju maupun pasar berkembang beroperasi di bawah tekanan yang sama berupa kurangnya regulasi dalam lingkungan BDA, yang mengarah pada kebutuhan global akan standar dan praktik etika yang lebih kuat untuk mengurangi risiko manipulasi (Dagilienė dan Klovienė 2019 ). Oleh karena itu, rekomendasi dari studi ini memiliki relevansi yang luas, yang membahas masalah umum dalam profesi akuntansi mengenai transparansi data, risiko etika, dan keseimbangan antara inovasi dan regulasi.

Bagi negara-negara yang tengah menjalani transformasi digital dalam bidang akuntansi, penerapan perlindungan dan pedoman etika dapat meningkatkan potensi BDA sekaligus mengendalikan risiko manipulasi. Temuan tersebut menekankan bahwa, terlepas dari konteks geografis, BDA dapat berfungsi sebagai alat yang ampuh untuk mendorong transparansi dan akuntabilitas dalam pelaporan keuangan, dengan implikasi yang relevan secara global untuk meningkatkan standar dan melindungi kepercayaan publik.

7 Keterbatasan

Studi ini memiliki beberapa keterbatasan. Temuan dari narasumber mungkin subjektif, dan pendapat mereka mungkin tidak mewakili pendapat orang lain di sektor tersebut. Selain itu, persepsi dapat berubah seiring waktu dengan perkembangan BDA dan meningkatnya pengalaman praktisi akuntansi dalam menggunakan BDA. Studi ini tidak meneliti area tidak etis lainnya dalam akuntansi, seperti penipuan laporan keuangan. Penelitian mendatang tentang dampak BDA terhadap penipuan laporan keuangan dan bagaimana etika profesional dapat berubah dengan penggunaan BDA sangat penting bagi literatur dan profesi akuntansi.

Seperti halnya penelitian kualitatif apa pun yang sejenis, ada beberapa keterbatasan. Penelitian ini hanya mengandalkan wawancara daripada menggabungkan survei atau pendekatan metode campuran, yang dapat menimbulkan potensi bias, sehingga membatasi generalisasi temuan. Namun, kami percaya bahwa pemangku kepentingan di yurisdiksi lain masih dapat memperoleh wawasan berharga dari hasil kami. Konsistensi yang diamati di tiga negara maju yang diperiksa menunjukkan tingkat keseragaman dalam temuan, yang memperkuat penerapannya yang lebih luas. Lebih jauh, penelitian ini menawarkan wawasan terbatas ke dalam perspektif pengguna laporan keuangan Vietnam lainnya, seperti masyarakat dan investor. Penelitian mendatang di negara-negara berkembang dapat menyelidiki bagaimana pemangku kepentingan lain memandang kualitas informasi keuangan dan pelaporan dengan BDA, dan apakah BDA meningkatkan informasi pengambilan keputusan. Penelitian semacam itu akan memberikan kontribusi berharga untuk memahami dampak BDA yang lebih luas.

8 Penelitian Masa Depan

Studi ini menyoroti beberapa jalan untuk penelitian masa depan di persimpangan Analisis Data Besar (BDA) dan manipulasi akuntansi.

Pertama, sementara studi kami berfokus pada konteks Vietnam, studi mendatang dapat mengeksplorasi dampak BDA pada praktik akuntansi di negara berkembang dan maju lainnya. Penelitian komparatif dapat mengungkap perbedaan lintas budaya dan tantangan bersama, yang berkontribusi pada pemahaman yang lebih komprehensif tentang peran BDA dalam praktik akuntansi global. Metode penelitian yang digunakan dapat mencakup survei atau tinjauan laporan tahunan, yang dilakukan baik di satu negara maupun di beberapa negara. Kedua, studi ini terutama meneliti pengaruh BDA pada manipulasi akuntansi umum. Penelitian mendatang dapat menyelidiki lebih dalam area perilaku tidak etis tertentu, seperti penipuan laporan keuangan, perataan laba, dan akuntansi kreatif, untuk lebih memahami bagaimana BDA dapat mengurangi atau bahkan secara tidak sengaja memfasilitasi praktik tersebut. Menyelidiki aspek-aspek ini akan memberikan wawasan berharga tentang implikasi etis BDA dalam pelaporan keuangan.

Selain itu, seiring dengan berkembangnya adopsi BDA, ada kebutuhan untuk meneliti peran etika dan pelatihan profesional yang terus berkembang dalam bidang akuntansi. Penelitian di masa mendatang dapat menilai bagaimana pendidikan etika dan pelatihan teknis beradaptasi untuk membekali para praktisi dalam pengambilan keputusan etis dalam lingkungan yang didorong oleh BDA. Penelitian tentang dampak pelatihan etika berkelanjutan yang disesuaikan dengan BDA juga dapat menjelaskan strategi untuk memperkuat standar etika dalam profesi tersebut.

Terakhir, penelitian ini menawarkan wawasan terbatas mengenai perspektif berbagai pengguna laporan keuangan, seperti investor, badan regulasi, dan masyarakat umum. Penelitian di masa mendatang dapat mengeksplorasi bagaimana para pemangku kepentingan ini memandang kualitas, transparansi, dan keandalan informasi keuangan yang dihasilkan menggunakan BDA. Dengan memahami perspektif pemangku kepentingan ini, penelitian di masa mendatang dapat memberikan rekomendasi untuk meningkatkan kepercayaan dan akuntabilitas dalam pelaporan keuangan di era big data.

Tinggalkan Balasan