ABSTRAK

Studi ini menyoroti pentingnya menggabungkan kriteria lingkungan, sosial, dan tata kelola (ESG) dalam strategi investasi untuk memperkuat manajemen risiko di pasar yang bergejolak. Dengan menggunakan autoregresi vektor parameter yang bervariasi dari waktu ke waktu dan model heteroskedastisitas kondisional autoregresif umum korelasi kondisional dinamis, studi ini mengeksplorasi hubungan dinamis antara obligasi hijau, indeks ESG, ekuitas tradisional, dan surat berharga pemerintah. Temuan keseluruhan mengungkapkan spillover volatilitas yang signifikan, dengan obligasi hijau sebagai penerima utama dan indeks S&P 500 dan S&P 500 ESG sebagai pemancar bersih di seluruh kondisi pasar. Wawasan lindung nilai praktis menunjukkan efektivitas aset ESG untuk stabilitas portofolio selama turbulensi, menawarkan panduan berharga bagi investor yang berusaha menyelaraskan profitabilitas dengan tujuan keberlanjutan sambil memperkuat ketahanan portofolio dan stabilitas jangka panjang.

1 Pendahuluan

Meningkatnya peran keuangan berkelanjutan, bersamaan dengan integrasi pertimbangan lingkungan, sosial, dan tata kelola (ESG) ke dalam strategi investasi, telah mengubah lanskap pasar keuangan modern. Secara global, aset investasi berkelanjutan berjumlah sekitar $30,3 triliun. 1 Literatur yang beredar mengakui pentingnya investasi terkait ESG sebagai perlindungan seperti asuransi (Godfrey et al. 2009 ; Shahrour et al. 2024 ), yang dapat berfungsi sebagai lindung nilai penting bagi investor.

Meskipun keuangan tradisional telah lama menekankan manfaat diversifikasi dari penggabungan obligasi dan ekuitas, lanskap keuangan berkelanjutan yang terus berkembang membutuhkan pendekatan yang lebih bernuansa. Sebagai segmen investasi ESG, obligasi hijau menghadirkan opsi yang menarik, memfasilitasi pembiayaan proyek-proyek yang bermanfaat bagi lingkungan sekaligus memungkinkan investor untuk mengejar tujuan kinerja keuangan dan keberlanjutan (Yu et al. 2025 ). Tidak seperti obligasi konvensional, obligasi hijau menyediakan lapisan mitigasi risiko tambahan dengan mengatasi risiko keuangan terkait iklim, yang semakin diakui sebagai material bagi kinerja investasi jangka panjang (Ji et al. 2021 ). Sebaliknya, saham dosa, yang mencakup saham dalam industri seperti tembakau, alkohol, dan perjudian, mengabaikan pertimbangan lingkungan dan sosial, yang sering kali mengarah pada peningkatan risiko regulasi dan reputasi (Hachicha et al. 2022 ). Meskipun saham dosa mungkin menawarkan pengembalian jangka pendek yang lebih tinggi karena sifatnya yang bertentangan, saham tersebut memaparkan investor pada potensi kerentanan jangka panjang, terutama karena tren global bergeser ke arah praktik yang lebih berkelanjutan (Hong dan Kacperczyk 2009 ). Manfaat ganda berupa keuntungan finansial dan lingkungan ini menempatkan obligasi hijau sebagai aset strategis bagi investor yang ingin melindungi diri dari volatilitas pasar dan risiko lingkungan.

Selain obligasi hijau, indeks ESG seperti Indeks S&P ESG lebih jauh menggambarkan integrasi kriteria ESG ke dalam investasi ekuitas, menawarkan pendekatan yang terdiversifikasi dalam pasar ekuitas. Indeks ini menargetkan 75% dari kapitalisasi pasar setiap kelompok industri GICS dalam S&P 500, memastikan eksposur pasar yang luas sambil mematuhi standar ESG yang ketat. Melalui pengecualian perusahaan yang terlibat dalam kegiatan kontroversial dan mereka yang gagal mematuhi prinsip-prinsip UN Global Compact, Indeks S&P ESG menyelaraskan portofolio investasi dengan prinsip-prinsip yang berkelanjutan dan etis. Meskipun segmentasi pasar (Arouri et al. 2012 ), indeks ini menyediakan mekanisme diversifikasi yang kuat, mengurangi risiko spesifik sektor dan meningkatkan stabilitas portofolio secara keseluruhan.

Mengingat semakin menonjolnya indeks ESG dan perannya yang meluas di pasar ekuitas, menjadi penting untuk menilai kinerja keuangan mereka relatif terhadap tolok ukur konvensional. Indeks ESG, dengan mengintegrasikan kriteria ESG nonfinansial, secara inheren mengubah lanskap investasi dengan berpotensi membatasi peluang diversifikasi dan memperkenalkan biaya penyaringan tambahan (Cunha et al. 2020 ; Kossentini et al. 2024 ). Akibatnya, membandingkan kinerja mereka dengan Indeks S&P 500, proksi yang diterima secara luas untuk kinerja pasar ekuitas AS secara keseluruhan, sangat penting untuk mengevaluasi secara empiris apakah indeks ini memberikan pengembalian yang disesuaikan dengan risiko yang kompetitif atau lebih unggul (Kossentini et al. 2024 ). Analisis komparatif tersebut memungkinkan pemahaman yang lebih jelas tentang transmisi volatilitas, dinamika pengembalian, dan potensi mitigasi risiko yang terkait dengan investasi yang berfokus pada ESG dibandingkan dengan indeks pasar tradisional. Oleh karena itu, hal ini menjadi penting tidak hanya bagi manajer portofolio yang ingin menyeimbangkan laba finansial dengan tujuan keberlanjutan tetapi juga bagi para pembuat kebijakan dan investor yang mencari strategi kuat berbasis bukti untuk menavigasi fluktuasi pasar dan mencapai tujuan investasi berkelanjutan.

Tujuan dari studi ini adalah untuk menguji interaksi antara berbagai aset keuangan, menyediakan pendekatan komprehensif untuk manajemen portofolio. Daripada berfokus pada aset tradisional atau instrumen hijau secara terpisah, kami menganalisis berbagai instrumen, termasuk S&P Green Bond US Dollar Select Index (SPGB), ekuitas tradisional (SPX, yang mengacu pada S&P 500), ekuitas ESG (SPESG, yang mengacu pada S&P 500 ESG Index), dan surat berharga pemerintah (US10Y, yang mengacu pada surat utang negara AS 10 tahun). Dengan latar belakang ini, studi kami menyelidiki keterkaitan di antara instrumen keuangan utama ini menggunakan parameter vektor autoregresi yang bervariasi terhadap waktu (TVP-VAR) dan model korelasi kondisional dinamis, autoregresi umum, heteroskedastisitas kondisional (DCC-GARCH). Model-model ini dipilih karena kekokohannya dalam menangkap hubungan dinamis dan transmisi volatilitas di seluruh pasar keuangan (El Hedi Arouri et al. 2015 ; Mhadhbi et al. 2021 ), yang penting untuk memahami hubungan kompleks antara obligasi hijau, ekuitas tradisional, ekuitas ESG, dan sekuritas pemerintah.

Dasar pemikiran untuk studi ini beragam. Sementara literatur yang ada secara ekstensif mengeksplorasi dinamika volatilitas dan imbal hasil dalam pasar keuangan konvensional, terdapat kelangkaan studi yang secara khusus meneliti interaksi antara obligasi hijau dan aset keuangan utama lainnya. Khususnya, dalam hal efektivitas lindung nilai yang dinamis. Mengingat pesatnya pertumbuhan pasar obligasi hijau dan meningkatnya integrasi kriteria ESG dalam strategi investasi, memahami interaksi antara instrumen ini dan aset tradisional menjadi keharusan. Studi kami berkontribusi pada literatur dengan meneliti Indeks ESG S&P 500 dan Indeks Obligasi Hijau S&P AS. Instrumen ini sangat penting dalam lanskap keuangan saat ini, menawarkan investor jalan untuk menyelaraskan portofolio mereka dengan prinsip-prinsip investasi berkelanjutan. Secara khusus, yang pertama mengevaluasi kinerja perusahaan S&P 500 yang memenuhi kriteria ESG tertentu. Dengan mempertahankan bobot kelompok industri yang serupa dengan S&P 500 tradisional, ia menawarkan karakteristik risiko dan imbal hasil yang sebanding sekaligus meningkatkan profil keberlanjutan keseluruhan portofolio. Yang terakhir, di sisi lain, melacak obligasi hijau berdenominasi dolar AS, yang merupakan surat utang yang diterbitkan untuk mendanai proyek-proyek dengan dampak lingkungan yang positif. Karena pasar obligasi hijau mengalami pertumbuhan yang cepat, indeks ini menyediakan investor dengan ukuran kinerja pasar yang transparan dan terstandarisasi, memfasilitasi keputusan investasi yang terinformasi dalam ruang pendapatan tetap yang berkelanjutan. Dengan menggunakan model TVP-VAR dan DCC-GARCH, kami secara bersamaan menganalisis dinamika pengembalian dan interaksi volatilitas. Pendekatan komprehensif ini menawarkan pandangan holistik tentang keterkaitan di antara aset-aset ini, penting bagi investor yang ingin mengoptimalkan portofolio mereka dalam terang tren pasar. Membangun karya-karya dasar sebelumnya pada spillover volatilitas dan efektivitas lindung nilai (misalnya, Diebold dan Yilmaz 2012 ; Akhtaruzzaman et al. 2023 ; Reboredo dan Ugolini 2020 ), studi ini memajukan penelitian yang ada dengan secara eksplisit menganalisis transmisi volatilitas di beberapa cakrawala waktu. Tidak seperti studi sebelumnya, kami membedakan dengan jelas antara interaksi pasar jangka pendek dan jangka panjang, memberikan wawasan yang lebih dalam tentang peran yang berbeda dari aset yang berfokus pada ESG dan aset konvensional dalam konteks lindung nilai yang dinamis. Lebih jauh lagi, analisis kami mencakup periode terkini dan panjang (2014–2024), yang memungkinkan kami untuk menangkap episode-episode utama turbulensi pasar, meningkatnya ketegangan geopolitik, dan pergeseran signifikan dalam kebijakan moneter. Peristiwa-peristiwa ini telah berdampak besar pada pasar keuangan global dan menggarisbawahi perubahan cepat dalam perilaku investor, kerangka regulasi, dan dinamika pasar yang terus membentuk keuangan berkelanjutan.

Temuan kami menunjukkan bahwa obligasi hijau dan ekuitas ESG menunjukkan karakteristik risiko-imbal hasil yang berbeda dibandingkan dengan aset tradisional. Korelasi dinamis yang diamati menunjukkan bahwa menggabungkan obligasi hijau ke dalam portofolio investasi dapat meningkatkan manfaat diversifikasi, terutama selama periode tekanan pasar. Hal ini menggarisbawahi semakin pentingnya instrumen investasi berkelanjutan dalam manajemen portofolio kontemporer, sehingga memperkuat temuan sebelumnya tentang portofolio hijau (Akhtaruzzaman et al. 2022 ). Selain itu, studi ini menawarkan wawasan praktis untuk manajemen portofolio dan mitigasi risiko. Misalnya, memahami rasio lindung nilai dan strategi alokasi aset optimal yang diperoleh dari analisis kami dapat membantu investor mengelola risiko secara lebih efektif, terutama pada saat terjadi turbulensi pasar. Oleh karena itu, signifikansi studi ini melampaui kontribusi akademis hingga implikasi praktis bagi industri keuangan. Karena investor institusional dan manajer dana semakin memprioritaskan investasi berkelanjutan, temuan kami dapat menginformasikan strategi mereka untuk membangun portofolio yang kuat dan berkelanjutan. Lebih jauh lagi, pembuat kebijakan dapat memanfaatkan wawasan kami untuk mendapatkan wawasan yang lebih mendalam tentang implikasi sistemik dari pengintegrasian obligasi hijau dan kriteria ESG ke dalam sistem keuangan yang lebih luas.

Sisa dari makalah ini disusun sebagai berikut. Bagian 2 menyajikan tinjauan pustaka singkat. Bagian 3 menjelaskan data dan metodologi penelitian. Bagian 4 menyajikan hasil, membahas implikasinya, dan menawarkan rekomendasi lindung nilai kami. Bagian 5 menyimpulkan makalah.

2 Tinjauan Pustaka

Penelitian tentang penularan volatilitas dan efek spillover di pasar keuangan telah berkembang pesat, terutama dengan meningkatnya penerapan prinsip-prinsip ESG dalam pengambilan keputusan investasi. Investasi yang bertanggung jawab secara sosial (SRI), termasuk obligasi hijau dan indeks ESG, telah muncul sebagai komponen penting dari wacana ini karena janji gandanya berupa keuntungan finansial dan dampak lingkungan yang positif (Shahrour 2022 ).

Terhadap latar belakang ini, dan mengingat semakin menonjolnya investasi yang didorong oleh ESG, memahami perilaku mereka dalam ekosistem keuangan yang lebih luas menjadi penting. Satu area fokus utama adalah transmisi volatilitas, yang meneliti bagaimana guncangan di satu pasar atau kelas aset menyebar ke yang lain (Akhtaruzzaman et al. 2021a , 2021b ; Liu et al. 2025 ; Iqbal et al. 2023 ). Fenomena ini telah dipelajari secara ekstensif di pasar keuangan tradisional, di mana interaksi antara ekuitas, obligasi, dan kelas aset lainnya terdokumentasi dengan baik (Diebold dan Yilmaz 2012 ). Namun, penggabungan faktor-faktor ESG ke dalam instrumen keuangan seperti indeks ESG dan obligasi hijau telah memperkenalkan dimensi baru ke bidang ini, yang memerlukan evaluasi ulang model dan teori yang ada.

Sebagai instrumen utama untuk diversifikasi portofolio, obligasi hijau telah mendapatkan daya tarik karena kapasitasnya untuk memberikan manfaat finansial dan kontribusi lingkungan (Bhutta et al. 2022 ; Huynh et al. 2020 ). Dalam beberapa tahun terakhir, adopsi mereka telah dipercepat secara global, didorong oleh penerbit negara dan korporat. Misalnya, pada bulan November 2023, Brasil menerbitkan obligasi hijau pertamanya, yang menandakan perluasan keuangan hijau ke pasar negara berkembang. Demikian pula, negara-negara ekonomi terkemuka seperti Prancis, Jerman, Italia, dan Inggris masing-masing menerbitkan lebih dari $10 miliar dalam obligasi hijau negara pada tahun yang sama, yang menyoroti komitmen mereka terhadap pembangunan berkelanjutan dan tujuan iklim. 2 Seperti obligasi korporasi berpendapatan tetap konvensional, obligasi hijau memiliki karakteristik yang sama tetapi dibedakan oleh alokasi eksklusif hasil mereka terhadap inisiatif yang berkelanjutan secara lingkungan (Reboredo dan Ugolini 2020 ). Obligasi ini tidak hanya meningkatkan kinerja keuangan perusahaan tetapi juga berkontribusi pada perbaikan lingkungan dengan mempromosikan inovasi hijau dan investasi berkelanjutan jangka panjang (Flammer 2021 ). Dengan cara ini, obligasi hijau melengkapi upaya pemerintah untuk mendorong inovasi hijau, membangun kapasitas energi bersih, dan meningkatkan kualitas lingkungan melalui berbagai instrumen kebijakan (Hille et al. 2020 ). Obligasi hijau telah meningkatkan kredibilitas dan transparansinya menyusul pengenalan prinsip-prinsip obligasi hijau oleh asosiasi pasar modal internasional pada tahun 2014, yang menetapkan pedoman yang jelas untuk klasifikasi obligasi. Hasilnya, pasar obligasi hijau telah berkembang secara signifikan, dengan segmen obligasi hijau tertentu diperkenalkan di bursa saham di seluruh dunia, memperkuat status mereka sebagai opsi investasi yang mapan dan berkelanjutan (Febi et al. 2018 ). Liu et al. ( 2023 ) menyelidiki keterkaitan antara obligasi hijau dan obligasi konvensional menggunakan model TVP-VAR. Penulis menemukan bahwa obligasi hijau menunjukkan hubungan dinamis yang unik dengan obligasi konvensional, yang dibentuk oleh berbagai faktor ekonomi makro dan kebijakan lingkungan. Martiradonna et al. ( 2023 ) menemukan bahwa portofolio yang menggabungkan obligasi hijau lebih disukai dalam hal manajemen risiko. Lebih lanjut, Akhtaruzzaman et al. ( 2022 ) menganalisis peran obligasi hijau dalam lindung nilai indeks saham sektoral dan menemukan bahwa rasio lindung nilai bervariasi dari waktu ke waktu, terutama selama periode turbulensi pasar. Hasil mereka menyoroti efektivitas obligasi hijau sebagai alat mitigasi risiko, terutama selama turbulensi pasar.

Indeks yang berfokus pada ESG, termasuk Indeks S&P 500 ESG, telah menarik perhatian signifikan dalam penelitian tentang spillover volatilitas, karena indeks tersebut menanamkan kriteria ESG ke dalam investasi ekuitas sambil mempertahankan diversifikasi pasar dan kepatuhan terhadap tolok ukur keberlanjutan. Temuan tentang kinerja investasi lingkungan bervariasi. Ortas dan Moneva ( 2013 ) mengamati bahwa indeks ekuitas teknologi bersih umumnya menunjukkan pengembalian dan risiko yang lebih tinggi dibandingkan dengan indeks saham konvensional. Namun, penelitian lain, termasuk studi oleh Climent dan Soriano ( 2011 ) dan Reboredo et al. ( 2017 ), menunjukkan bahwa reksa dana hijau cenderung menawarkan pengembalian yang lebih rendah atau sebanding dan memberikan perlindungan risiko penurunan yang lebih sedikit daripada reksa dana tradisional. Demikian pula, obligasi hijau sering dikaitkan dengan pengembalian yang lebih rendah relatif terhadap obligasi konvensional (Baker et al. 2018 ; Hachenberg dan Schiereck 2018 ; Zerbib 2019 ) dan tunduk pada volatilitas yang lebih besar (Pham 2016 ). Papathanasiou et al. ( 2022 ) meneliti keterhubungan antara saham nilai dan jenis saham lainnya (misalnya, pertumbuhan, momentum, ESG, beta tinggi). Saham pertumbuhan muncul sebagai kontributor bersih utama terhadap spillover volatilitas di antara saham, diikuti oleh saham ESG, saham S&P 500 klasik, dan saham momentum. Kilic dkk. ( 2022 ) menyelidiki bagaimana faktor ESG memengaruhi dinamika risiko-imbal hasil instrumen keuangan, menggunakan model GARCH untuk memeriksa spillover volatilitas antara aset yang selaras dengan ESG dan aset tradisional. Temuan mereka menunjukkan bahwa investasi ESG memberikan tempat berlindung yang aman selama penurunan pasar, tetapi kinerjanya sangat sensitif terhadap perubahan kondisi peraturan dan lingkungan. Demikian pula, Akhtaruzzaman dkk. ( 2023 ) menemukan bahwa portofolio yang berisi aset hijau mengungguli tolok ukurnya dalam jangka pendek.

Menilai spillover volatilitas di berbagai indeks ekuitas ESG sangat penting untuk mengevaluasi risiko keuangan yang terkait dengan portofolio investasi berorientasi ESG. Selain itu, bukti menggarisbawahi pentingnya efek spillover risiko ekstrem, yang menyoroti kebutuhan untuk mengukur risiko berlebihan ini secara efektif (Chen dan Lin 2022 ). Harus diakui, ada kesenjangan yang signifikan dalam penelitian yang secara khusus difokuskan pada investasi ekuitas ESG. Meskipun beberapa penelitian yang terkait dengan aset berkelanjutan dan pasar keuangan karbon menawarkan wawasan awal tentang investasi ESG, penelitian langsung masih langka (Iqbal et al. 2022 ). Misalnya, Cunha et al. ( 2020 ) mengevaluasi kinerja lima Indeks Keberlanjutan Dow Jones dan membandingkannya dengan tolok ukur pasar masing-masing, menemukan bahwa pasar investasi berkelanjutan lebih fluktuatif dan tidak pasti daripada pasar saham tolok ukur. Untuk tujuan ini, kami menyatakan bahwa spillover risiko merupakan faktor penting yang tidak dapat diabaikan saat memeriksa lanskap investasi berkelanjutan yang terus berkembang.

Mengingat latar belakang ini, keterkaitan antara berbagai instrumen keuangan—terutama obligasi hijau, indeks ESG, ekuitas tradisional, dan surat berharga pemerintah—memerlukan pemeriksaan lebih mendalam untuk memahami sepenuhnya hubungan dinamis dan implikasinya bagi manajemen portofolio. Literatur yang ada menggarisbawahi perilaku unik indeks ESG dan obligasi hijau, yang, tidak seperti obligasi dan ekuitas konvensional, dipengaruhi oleh faktor-faktor di luar metrik keuangan tradisional. Instrumen-instrumen ini sangat penting dalam strategi diversifikasi portofolio, terutama bagi investor yang ingin melindungi diri dari risiko keuangan dan lingkungan.

3 Data dan Metodologi

3.1 Data

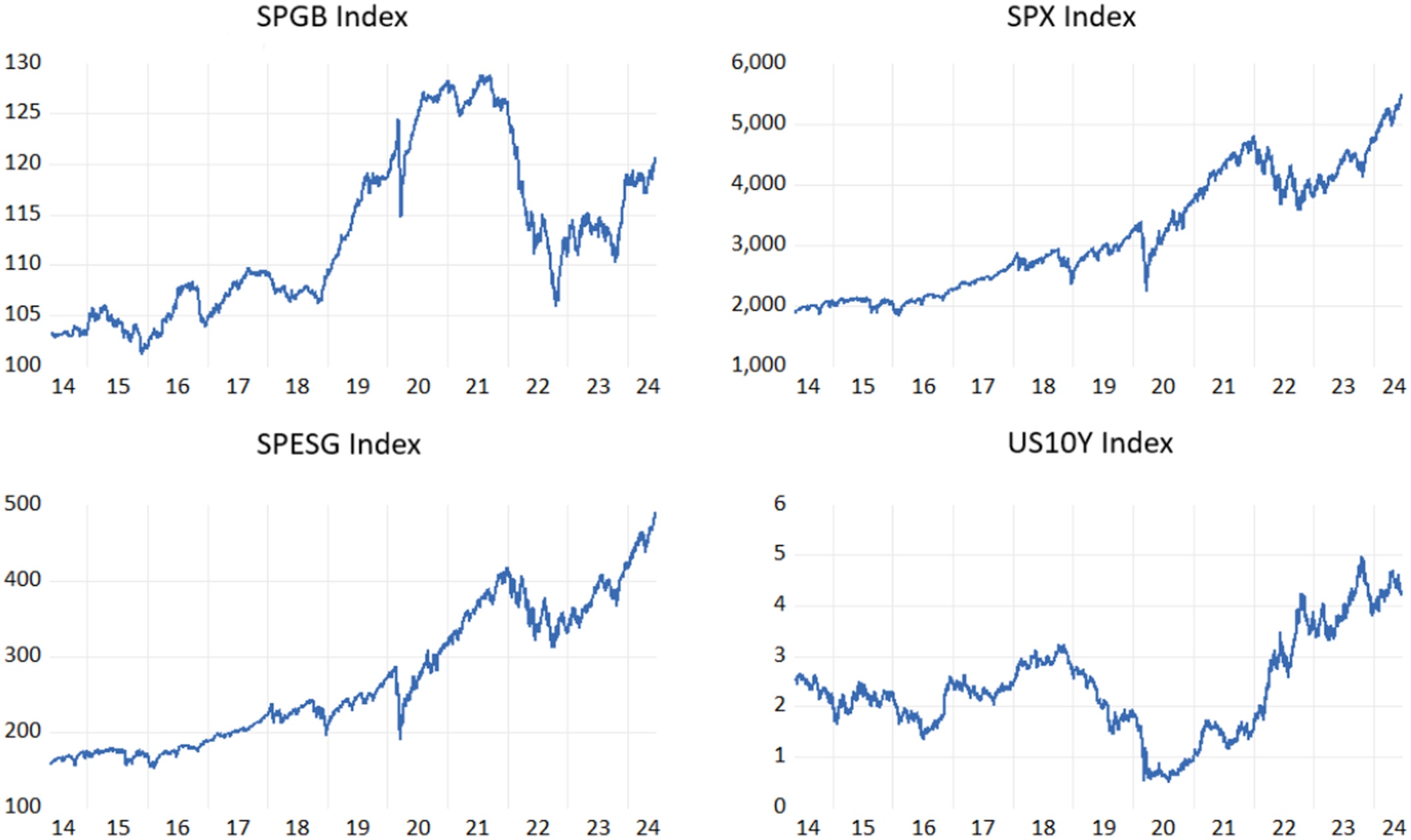

Untuk menguji pengembalian dan transmisi volatilitas di seluruh instrumen yang telah didefinisikan di atas, kami menggunakan pengamatan harian yang berlangsung dari Mei 2014 hingga Juni 2024. Pemilihan jangka waktu 2014–2024 didasarkan pada ketersediaan data yang komprehensif dan dapat diandalkan selama tahun-tahun tersebut.3 Lebih jauh lagi, periode ini mencakup peristiwa-peristiwa penting seperti pandemi COVID-19, lonjakan investasi energi terbarukan, dan konflik Rusia–Ukraina yang masih berlangsung.

Tabel 1 melaporkan variabel-variabel yang digunakan dalam studi ini, termasuk definisi dan sumber datanya. Tabel 2 menunjukkan bahwa semua variabel menunjukkan beberapa tingkat kemiringan dan kurtosis, yang menunjukkan penyimpangan dari distribusi normal. SPESG, SPX, dan US10Y, khususnya, memiliki nilai kurtosis ekstrem, yang menunjukkan kemungkinan besar outlier. Uji Jarque–Bera mengonfirmasi penyimpangan signifikan dari normalitas di semua variabel. Deviasi standar dan rentang menunjukkan bahwa US10Y lebih fluktuatif daripada variabel lainnya. Hal ini konsisten dengan lingkungan ekonomi terkini, di mana beberapa tahun terakhir telah menyaksikan kenaikan suku bunga yang signifikan, terutama sebagai respons terhadap tekanan inflasi dan kebijakan bank sentral yang bertujuan untuk menstabilkan ekonomi. Kenaikan suku bunga ini telah berkontribusi pada peningkatan volatilitas dalam obligasi pemerintah seperti US10Y.

| Variabel | Definisi | Sumber Data |

|---|---|---|

| SPGB | Indeks Obligasi Hijau S&P Dolar AS melacak kinerja obligasi berdenominasi dolar AS yang berlabel hijau, dipilih dari Indeks Obligasi Hijau S&P yang lebih luas. | basis data Bloomberg |

| SPX | Indeks S&P 500 mencakup 500 perusahaan teratas dalam hal kapitalisasi pasar. | basis data Bloomberg |

| SPESG | Indeks S&P 500 ESG merupakan indeks berbobot kapitalisasi pasar yang mengevaluasi kinerja perusahaan yang memenuhi standar keberlanjutan dengan tetap menjaga bobot kelompok industri yang sebanding dengan S&P 500. | basis data Bloomberg |

| AS10Y | Obligasi pemerintah AS berjangka waktu 10 tahun. | basis data Bloomberg |

| SPESG | SPGB | SPX | AS10Y | |

|---|---|---|---|---|

| Berarti | 0,000432 | 5.89E-05 | 0,000408 | 0,000200 |

| Rata-rata | 0,000355 | 0,000111 | 0,000305 | 0,000000 |

| Maksimum | 0,091458 | 0,011125 | 0,089683 | 0.406486 |

| Minimum | -0,127693 | -0,015614 | -0.127652 | -0,343476 |

| Standar Pengembangan. | 0,011035 | 0,002112 | 0,010969 | 0,030962 |

| Kecondongan | -0.780401 | -0.495935 | -0.822031 | 0.215519 |

| Kurtosis | 19.59435 | 7.946566 | 19.87286 | 39.05500 |

| Jarque Bera | 30466.35 | 2791.271 | 31517.78 | 142583.0 |

| Pengamatan | tahun 2632 | tahun 2632 | tahun 2632 | tahun 2632 |

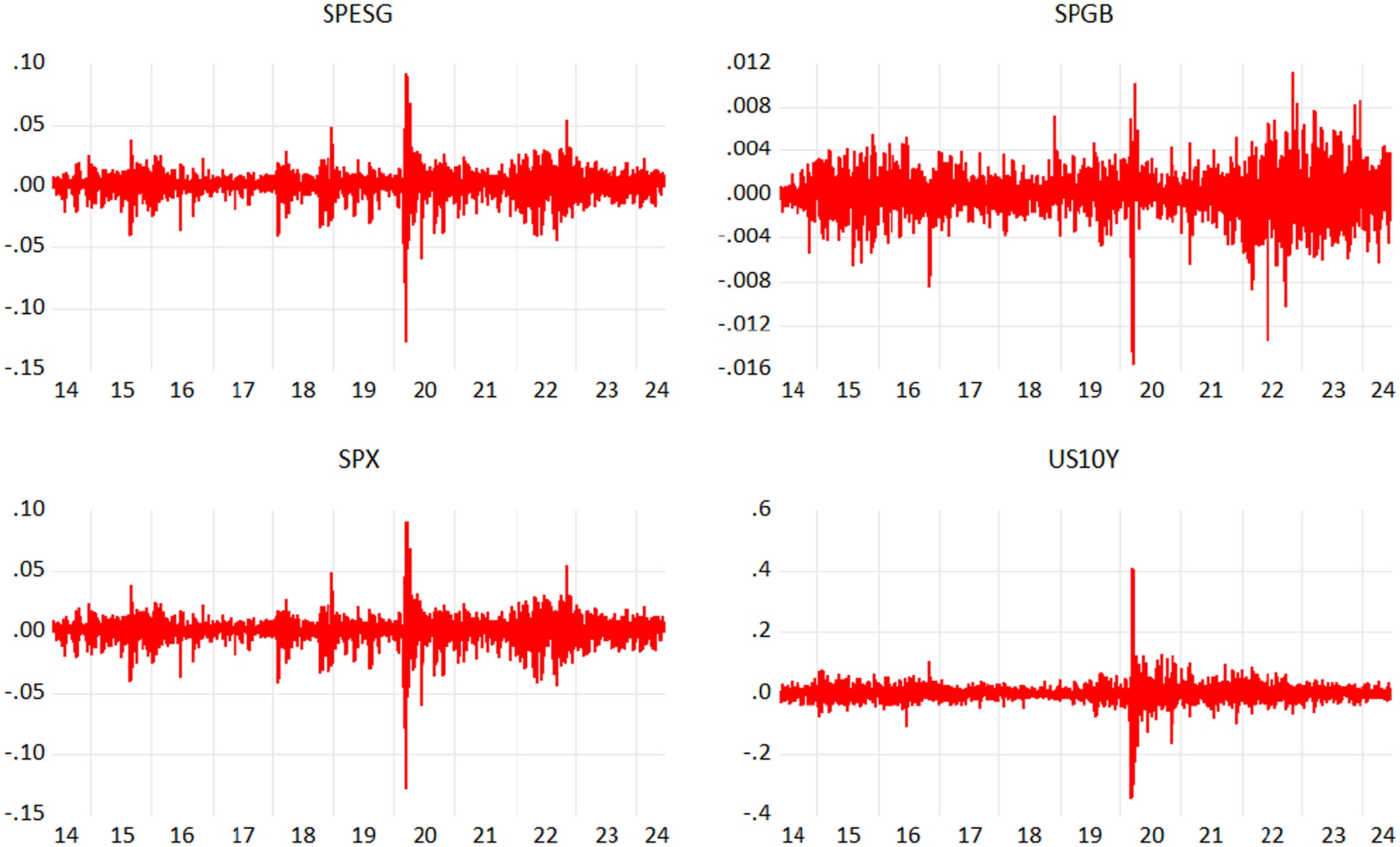

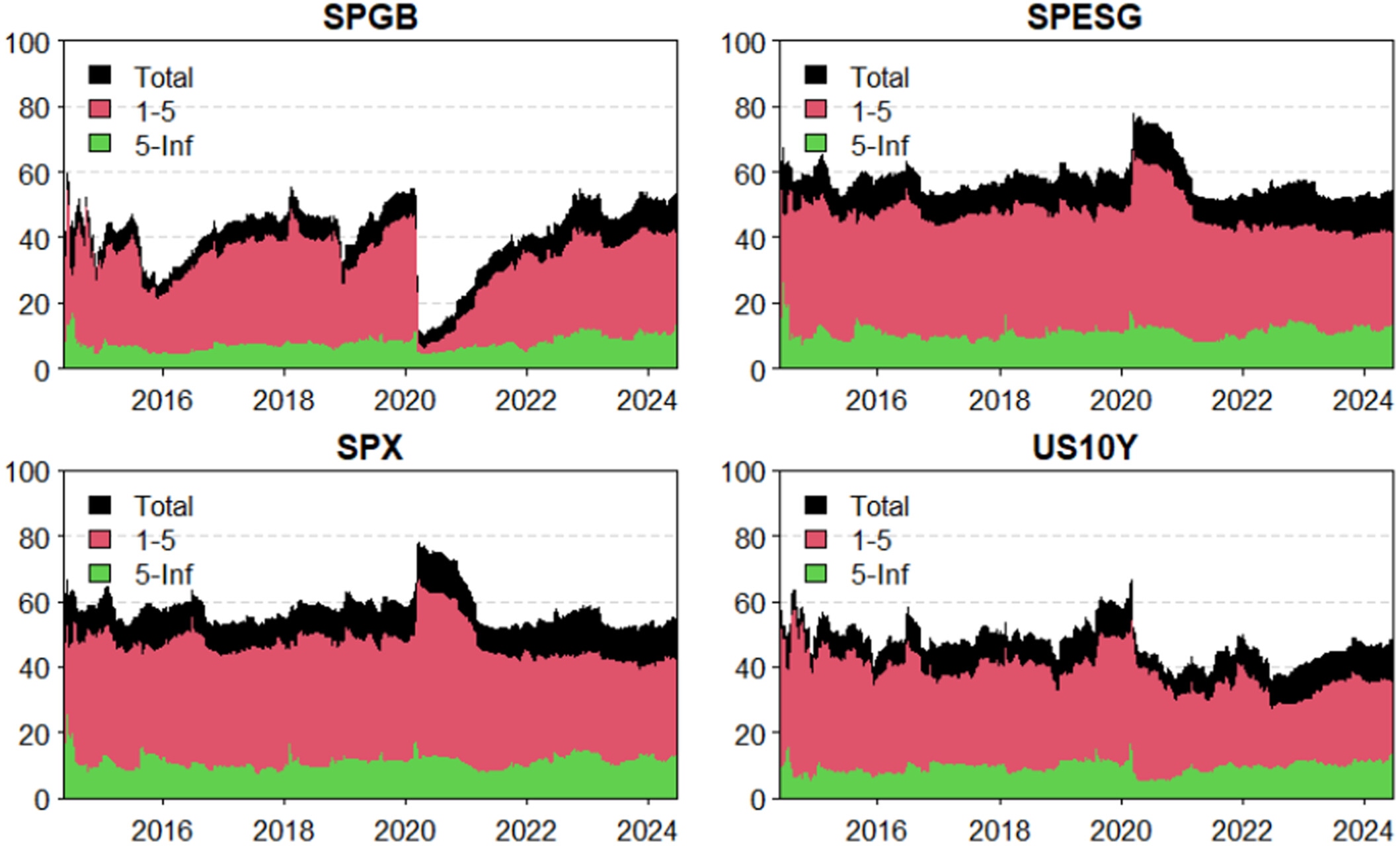

Gambar 1 dan 2 menggambarkan tren nilai dan pengembalian untuk instrumen yang dipertimbangkan dalam analisis ini, masing-masing, yang selanjutnya menekankan fluktuasi yang diamati, khususnya selama periode kritis seperti pandemi COVID-19 dan ketegangan geopolitik pada tahun 2022. Secara khusus, Gambar 2 menyoroti guncangan signifikan dalam rangkaian pengembalian indeks pada tahun 2020 dan 2024 untuk semua indeks. Volatilitas selama periode ini dapat dikaitkan dengan perubahan mendadak dalam sentimen investor, gangguan rantai pasokan, dan respons kebijakan yang belum pernah terjadi sebelumnya, seperti paket stimulus fiskal dan perubahan suku bunga. Namun, terlepas dari guncangan pasar global ini, SPGB tidak menunjukkan reaksi atau sensitivitas yang signifikan selama perang Rusia-Ukraina, yang menunjukkan bahwa obligasi hijau dapat memberikan tingkat isolasi terhadap risiko geopolitik. Kurangnya sensitivitas ini dapat dijelaskan oleh permintaan yang relatif stabil untuk investasi yang berfokus pada lingkungan, bahkan selama masa ketidakstabilan pasar yang lebih luas. Di sisi lain, indeks SPX dan SPESG menunjukkan volatilitas yang tinggi, khususnya indeks SPX, yang menunjukkan peningkatan sensitivitas selama periode kritis ini. Sensitivitas yang meningkat ini menunjukkan bahwa pasar ekuitas tradisional, bahkan yang menyertakan kriteria ESG, tetap rentan terhadap guncangan eksternal dan ketidakpastian geopolitik. Temuan ini menggarisbawahi pentingnya diversifikasi portofolio, karena obligasi hijau dapat menawarkan opsi investasi yang lebih stabil selama periode turbulensi global dibandingkan dengan ekuitas konvensional.

Studi ini menggunakan kerangka metodologi yang memadukan model TVP-VAR dengan indeks konektivitas Diebold–Yilmaz (DY), yang memungkinkan pemeriksaan mendalam terhadap keterkaitan pasar. Pendekatan ini sangat cocok untuk menjawab pertanyaan penelitian dan kesenjangan dalam literatur yang ada, karena menawarkan cara yang dinamis dan fleksibel untuk menganalisis spillover volatilitas dan keterkaitan antarpasar. Di bawah ini kami menjelaskan alasan penggunaan metodologi ini dan kesesuaiannya dengan studi ini. Indeks Keterkaitan DY adalah ukuran mapan yang mengukur sejauh mana guncangan pasar menyebar di seluruh instrumen keuangan dengan menguraikan varians kesalahan prakiraan dalam model VAR, untuk mengukur spillover arah dan neto antara variabel.

Kerangka kerja DY khususnya berguna untuk memahami risiko sistemik dan keterkaitan pasar, karena kerangka kerja ini menyediakan ukuran yang jelas dan intuitif tentang bagaimana guncangan menyebar melalui jaringan keuangan. Akan tetapi, kerangka kerja DY yang asli didasarkan pada pendekatan jendela bergulir, yang memiliki keterbatasan. Secara khusus, pendekatan ini memerlukan pemilihan ukuran jendela yang sewenang-wenang, yang dapat menyebabkan hilangnya data dan sensitivitas terhadap outlier. Untuk mengatasi keterbatasan ini, kami menggabungkan model TVP-VAR dengan kerangka kerja DY, yang memungkinkan penyesuaian parameter dinamis dari waktu ke waktu dan menghilangkan kekakuan estimasi jendela bergulir dengan panjang tetap. Kombinasi ini meningkatkan ketahanan dan akurasi analisis, sehingga sangat cocok untuk studi interaksi dinamis antara ESG dan aset tradisional.

Fokus utama dari makalah ini adalah untuk menyelidiki bagaimana spillover volatilitas dan interkoneksi antara ESG dan aset tradisional berevolusi dari waktu ke waktu, terutama selama periode disrupsi pasar. Model TVP-VAR sangat cocok untuk tugas ini karena menangkap hubungan yang bervariasi dari waktu ke waktu, yang memungkinkan kita untuk mengamati bagaimana dinamika pasar berevolusi dalam menanggapi guncangan ekonomi, perubahan kebijakan, atau peristiwa geopolitik. Dengan menguraikan keterhubungan volatilitas menjadi komponen jangka pendek dan jangka panjang, model tersebut memberikan gambaran umum tentang bagaimana guncangan menyebar melintasi cakrawala waktu yang berbeda. Yaitu, dengan memperhitungkan koefisien variasi dari waktu ke waktu dan struktur varians–kovarians (Shahrour et al. 2025 ).

Selain itu, Indeks Keterhubungan DY, yang dikembangkan dalam serangkaian karya penting (Diebold dan Yılmaz 2009 , 2012 , 2014 ), menyediakan metodologi sistematis untuk mengukur dan melacak risiko sistemik dari waktu ke waktu. Kerangka kerja ini menguraikan varians kesalahan perkiraan menjadi model VAR, yang menawarkan ukuran dinamis dari keterhubungan keuangan. Namun, metodologi DY asli bergantung pada estimasi jendela geser, yang dapat menghasilkan ukuran konektivitas yang terus-menerus secara artifisial. Dengan menggabungkan model TVP-VAR, pendekatan kami mengatasi keterbatasan ini dengan memungkinkan parameter VAR berevolusi secara dinamis dari waktu ke waktu, menangkap fluktuasi pasar yang sebenarnya tanpa perlu jendela bergulir dengan panjang tetap. Integrasi metodologi ini memungkinkan analisis yang lebih akurat dan fleksibel dari spillover volatilitas dalam ESG dan aset tradisional, menjembatani kesenjangan utama dalam literatur mengenai dampak investasi ESG yang terus berkembang selama periode gangguan pasar.

Selain itu, pemilihan model-model ini didasarkan pada kekuatan uniknya dan keselarasannya dengan tujuan studi ini. Secara khusus, model-model ini sangat cocok untuk memeriksa hubungan dinamis antara aset-aset keuangan, karena model-model ini secara efektif menangkap interaksi yang berubah-ubah seiring waktu dan luapan volatilitas dengan tingkat detail yang tidak dapat dicapai oleh model-model tradisional (Liu et al. 2025 ). Pilihan metodologi ini konsisten dengan literatur sebelumnya yang menyoroti ketahanan dan penerapan model-model ini dalam konteks yang serupa (Akhtaruzzaman et al. 2021a , 2021b ).

3.2.1 Pendekatan TVP-VAR dan Kerangka DY

Studi kami menggunakan pendekatan metode ganda, dengan mengintegrasikan kerangka kerja DY dengan model TVP-VAR (Koop dan Korobilis 2014 ). Meskipun kerangka kerja DY secara konvensional menggunakan teknik estimasi rolling-window, mengintegrasikannya dengan model TVP-VAR mengatasi keterbatasan inheren dengan mempertahankan set data lengkap, menghilangkan pemilihan jendela yang sembarangan, dan meningkatkan ketahanan terhadap outlier. Oleh karena itu, kami mengandalkan Kriteria Informasi Akaike (AIC) untuk menentukan struktur lag model yang optimal; panjang lag sama dengan satu.

Analisis dimulai dengan menerapkan model TVP-VAR, yang secara matematis menyatakan istilah kesalahan sebagai

Dan

, ketika

adalah vektor berdimensi K, dirumuskan sebagai berikut:

Di mana

Dan

menunjukkan matriks yang berubah terhadap waktu yang memiliki dimensi n

n. Bentuk vektor dari

, dilambangkan sebagai

, terstruktur sebagai vektor kolom dengan dimensi

Informasi yang tersedia hingga saat ini

ditangkap oleh

Selain itu, istilah kesalahan

adalah vektor kolom dengan dimensi

, ketika

adalah matriks persegi dengan dimensi

. Keduanya

Dan

adalah matriks varians–kovarians yang berkembang seiring waktu.

Ukuran keterhubungan yang diformulasikan oleh Diebold dan Yılmaz ( 2009 , 2012 , 2014 ) berakar pada metodologi generalized forecast error variance decomposition (GFEVD), yang awalnya diperkenalkan oleh Koop et al. ( 1996 ) dan disempurnakan lebih lanjut oleh Pesaran dan Shin ( 1998 ). Metode ini meningkatkan penilaian saling ketergantungan variabel, memberikan ukuran yang lebih halus dan dinamis dibandingkan dengan metodologi konvensional.

Mengikuti Diebold dan Yılmaz ( 2014 ), GFEVD diperoleh dengan mengubah model TVP-VAR menjadi representasi vektor rata-rata bergerak (TVP-VMA) berdasarkan teorema Wold. Proses ini mengikuti metodologi yang ditentukan oleh Diebold dan Yılmaz ( 2014 ) dan melibatkan transformasi terperinci berikut:

Persamaan ( 6 ) mengukur total keterhubungan arah dari variabel

ke semua variabel lain dalam jaringan. Persamaan ( 7 ) menghitung total keterhubungan arah yang diarahkan ke variabel

dari semua variabel lainnya. Persamaan ( 8 ) menggambarkan perbedaan antara kedua ukuran ini, menyoroti keterhubungan arah bersih dari variabel

.

Misalnya, jika

, hal ini menunjukkan bahwa variabel

bertindak sebagai penggerak jaringan, memainkan peran utama dalam transmisi guncangan. Persamaan ( 9 ) memberikan ukuran sintetis dari konektivitas keseluruhan semua variabel dalam jaringan, yang memungkinkan kita untuk menilai tingkat keterhubungan dan potensi kerentanan pasar. Indeks konektivitas total (TCI) yang lebih tinggi menunjukkan bahwa guncangan pada satu variabel secara signifikan mempengaruhi seluruh jaringan, sehingga meningkatkan risiko pasar. Sebaliknya, TCI yang lebih rendah menyiratkan konektivitas yang berkurang, yang berarti bahwa guncangan pada variabel tertentu memiliki dampak minimal pada variabel lain, sehingga mengurangi risiko pasar secara keseluruhan.

4 Hasil dan Pembahasan

4.1 Konektivitas Dinamis

Bagian ini menyajikan temuan-temuan utama, dengan fokus pada keterhubungan volatilitas dinamis antara indeks-indeks yang dipilih. Meneliti interkoneksi ini membantu kita lebih memahami interaksi dan sensitivitas dalam pasar keuangan, khususnya selama periode tekanan ekonomi dan geopolitik. Analisis dilakukan selama beberapa horizon waktu, yaitu periode total, jangka pendek (1–5 hari), dan jangka panjang (lebih dari 5 hari). Pemilihan 5 hari untuk periode jangka pendek sesuai dengan minggu perdagangan, yang merupakan periode kritis di pasar keuangan. Periode ini menangkap reaksi langsung terhadap informasi baru, peristiwa berita, dan perilaku perdagangan jangka pendek. Analisis periode ini memungkinkan kita untuk memahami dampak awal guncangan. Di sisi lain, analisis jangka panjang menangkap interaksi yang lebih berkelanjutan, yang mencerminkan tren yang lebih luas dan perilaku pasar jangka panjang. Pendekatan multihorizon ini menangkap interaksi langsung dan berkelanjutan antara indeks, yang menawarkan pemahaman yang lebih lengkap tentang hubungan dinamis mereka.

Tabel 4 menunjukkan hubungan volatilitas dinamis antara indeks, yang menyoroti tingkat interkoneksi. Nilai “TO” menunjukkan total efek spillover yang disumbangkan satu indeks ke indeks lainnya, sedangkan nilai “FROM” menunjukkan persentase volatilitas yang diterima setiap indeks dari indeks lainnya. Nilai “Net”, yang dihitung sebagai selisih antara “TO” dan “FROM,” menunjukkan apakah suatu indeks merupakan kontributor atau penerima volatilitas bersih dalam sistem. TCI mencerminkan tingkat interkoneksi keseluruhan antara indeks. Nilai TCI yang lebih tinggi berarti interkoneksi yang lebih besar, yang berarti bahwa guncangan volatilitas dalam satu indeks lebih mungkin menyebar ke indeks lainnya, yang mengarah ke lanskap keuangan yang lebih terintegrasi dan sensitif.

Dalam Tabel 4 Panel A, TCI dari keseluruhan periode adalah 50,47, yang menunjukkan tingkat interkonektivitas yang signifikan selama keseluruhan periode 2014–2024 (Bhattacherjee et al. 2024 ; Yang et al. 2023 ). Secara khusus, ini menunjukkan bahwa indeks seperti SPX dan SPESG adalah yang paling berpengaruh, berkontribusi secara signifikan terhadap volatilitas indeks lainnya, seperti yang ditunjukkan oleh nilai “TO” mereka yang tinggi. Namun, SPGB dan US10Y adalah penerima volatilitas bersih, dengan nilai “Net” negatif. Namun, TCI berfluktuasi seiring waktu, seperti yang ditunjukkan pada Gambar 3 , yang mencerminkan pergeseran dalam integrasi pasar yang didorong oleh peristiwa ekonomi besar dan perubahan sentimen investor. Pada tahun 2014, indeks mengalami fluktuasi tinggi karena dampak krisis energi terkait, yang meningkatkan kekhawatiran tentang keamanan energi di Eropa dan menyebabkan volatilitas harga energi global. Puncak tahun 2019, guncangan yang paling menonjol, terutama mencerminkan peningkatan spillover akibat kekhawatiran perlambatan ekonomi global menyusul krisis COVID-19 dan meningkatnya ketegangan perdagangan antara Amerika Serikat dan Tiongkok. Pada tahun 2022, indeks melonjak lagi, mencerminkan ketidakstabilan keuangan yang disebabkan oleh perang Rusia-Ukraina, dengan dampak jangka pendek yang signifikan. Tren ini sejalan dengan gangguan pasar lainnya yang diuraikan dalam Tabel 3 .

| Tahun | Deskripsi acara | Kelas aset yang paling terpengaruh |

|---|---|---|

| Tahun 2014 | Anjloknya harga minyak: Penurunan harga minyak dunia yang signifikan akibat meningkatnya produksi dan menurunnya permintaan. | Ekuitas sektor energi, komoditas, obligasi hasil tinggi. |

| Tahun 2015 | Turbulensi pasar saham Tiongkok: Penurunan tajam di pasar saham Tiongkok berdampak pada pasar keuangan global. | Ekuitas pasar berkembang, ekuitas global, komoditas. |

| Tahun 2016 | Referendum Brexit: Keputusan Inggris untuk meninggalkan UE, menyebabkan volatilitas pasar. | Ekuitas Eropa, mata uang (GBP), pendapatan tetap. |

| Tahun 2018 | Kenaikan suku bunga federal Reserve AS: Serangkaian kenaikan suku bunga, menyebabkan penyesuaian pasar. | Pendapatan tetap, ekuitas, real estat. |

| Tahun 2020 | Pandemi COVID-19: Krisis kesehatan global yang menyebabkan penutupan ekonomi dan gejolak pasar. | Ekuitas, pendapatan tetap, komoditas, real estat. |

| Tahun 2022 | Lonjakan inflasi dan pengetatan moneter: Meningkatnya inflasi mendorong bank sentral untuk memperketat kebijakan moneter. | Pendapatan tetap, ekuitas, real estat. |

| Tahun 2024 | Reli pasar yang didorong oleh AI: Kemajuan pesat dalam kecerdasan buatan menghasilkan keuntungan pasar yang signifikan. | Ekuitas sektor teknologi, saham pertumbuhan. |

Catatan: Tabel ini memberikan gambaran singkat tentang peristiwa-peristiwa besar terpilih dan dampak utamanya pada kelas aset selama periode studi. Meskipun tidak semua peristiwa mungkin tampak relevan secara langsung dengan studi kami, keterkaitan pasar secara global membenarkan pencantumannya. Selain itu, besarnya peristiwa tertentu lebih besar daripada yang lain, yang mencerminkan berbagai tingkat dampak pada lanskap keuangan

Tabel 4 dan Gambar 3 selanjutnya menguraikan keterhubungan menjadi komponen jangka pendek dan jangka panjang. Dalam jangka pendek (1–5 hari), TCI adalah 41,21, seperti yang ditunjukkan di zona merah, yang mencerminkan reaksi langsung indeks terhadap peristiwa pasar selama satu minggu perdagangan. Indikator ini penting untuk memahami dampak awal guncangan dan penyesuaian pasar yang cepat. Secara khusus, temuan kami mengungkapkan bahwa volatilitas jangka pendek paling kuat ditransmisikan oleh SPX dan SPESG, yang terus memberikan pengaruh signifikan pada indeks lainnya. Nilai “TO” dalam panel ini menunjukkan tingkat sensitivitas pasar jangka pendek yang tinggi, sedangkan nilai “Net” menunjukkan bahwa SPX dan SPESG adalah kontributor bersih bahkan dalam jangka pendek. Untuk Jangka Panjang (5 hari ke atas), Panel C menunjukkan bahwa interkoneksi keseluruhan telah menurun, dengan nilai “TO” dan “FROM” yang lebih rendah, yang menunjukkan bahwa indeks menunjukkan lebih banyak stabilitas dan independensi dari waktu ke waktu. TCI jangka panjang, yang diwakili oleh zona hijau, adalah 9,27, yang mencerminkan interaksi yang lebih berkelanjutan dan ketergantungan jangka panjang antara indeks.

| SPGB | SPX | SPESG | AS10Y | DARI | |

|---|---|---|---|---|---|

| (A) Jumlah | |||||

| SPGB | 54.74 | 5.19 | 5.18 | 34.27 | 45.26 |

| SPX | 3.07 | 45.57 | 45.35 | Jam 6.00 | 54.43 |

| SPESG | 3.08 | 45.36 | 45.58 | 5.98 | 54.42 |

| AS10Y | 34.27 | 6.78 | 6.74 | 52.21 | 47.79 |

| KE | 40.42 | 57.33 | 57.28 | 46.87 | 201.90 |

| Inc.Milik | 95.16 | 102.90 | 102.86 | 99.08 | cTCI/TCI |

| Bersih | -4,84 | 2.90 | 2.86 | -0,92 | 67,30/50,47 |

| (B) Pendek (1−5 hari) | |||||

| SPGB | 42.37 | 4.01 | 4.02 | 27.72 | 35.75 |

| SPX | 2.58 | 37.23 | Tanggal 37.09 | 5.15 | 44.82 |

| SPESG | 2.59 | 37.05 | 37.26 | 5.13 | 44.77 |

| AS10Y | Tanggal 28.05 | 5.72 | 5.71 | 43.17 | 39.49 |

| KE | 33.22 | 46.78 | 46.83 | 38.00 | 164.83 |

| Inc.Milik | 75.59 | 84.01 | 84.08 | 81.17 | cTCI/TCI |

| Bersih | -2,53 | 1.96 | 2.05 | -1,49 | 54,94/41,21 |

| (C) Panjang (5 hari Inf) | |||||

| SPGB | 12.37 | 1.18 | 1.16 | 7.17 | 9.51 |

| SPX | 0.49 | 8.34 | 8.27 | 0.86 | 9.61 |

| SPESG | 0.48 | 8.32 | 8.32 | 0,85 | 9.64 |

| AS10Y | 6.23 | 1.05 | 1.03 | Tanggal 9.03 | 8.31 |

| KE | 7.20 | pukul 10.55 | pukul 10.45 | 8.87 | Tanggal 37.07 |

| Inc.Milik | 19.57 | 18.89 | 18.78 | 17.91 | cTCI/TCI |

| Bersih | -2,31 | 0,94 | 0.81 | 0.57 | 12.36/9.27 |

Secara umum, lonjakan yang tercatat selama peristiwa besar seperti pandemi COVID-19 dan konflik Rusia-Ukraina menyoroti peningkatan sensitivitas dan integrasi pasar global dalam menanggapi guncangan besar. Namun, dalam jangka panjang, TCI secara signifikan lebih rendah (9,27), yang mencerminkan reaksi yang lebih moderat yang menunjukkan stabilisasi dari waktu ke waktu. Selain itu, Tabel 4 menunjukkan bahwa SPX dan SPESG adalah kontributor utama terhadap volatilitas pasar secara keseluruhan, khususnya dalam jangka pendek, yang menunjukkan pengaruh signifikan mereka pada indeks lain selama periode tekanan pasar. SPGB dan US10Y lebih sensitif terhadap volatilitas indeks lain, khususnya dalam jangka panjang, yang menunjukkan bahwa mereka lebih reaktif terhadap tren pasar umum dari waktu ke waktu. Struktur ini menyoroti interaksi dinamis antara indeks-indeks ini, di mana pasar ekuitas (SPX dan SPESG) cenderung menentukan volatilitas dalam jangka pendek, sementara obligasi (US10Y) dan obligasi hijau (SPGB) lebih dipengaruhi dalam jangka panjang.

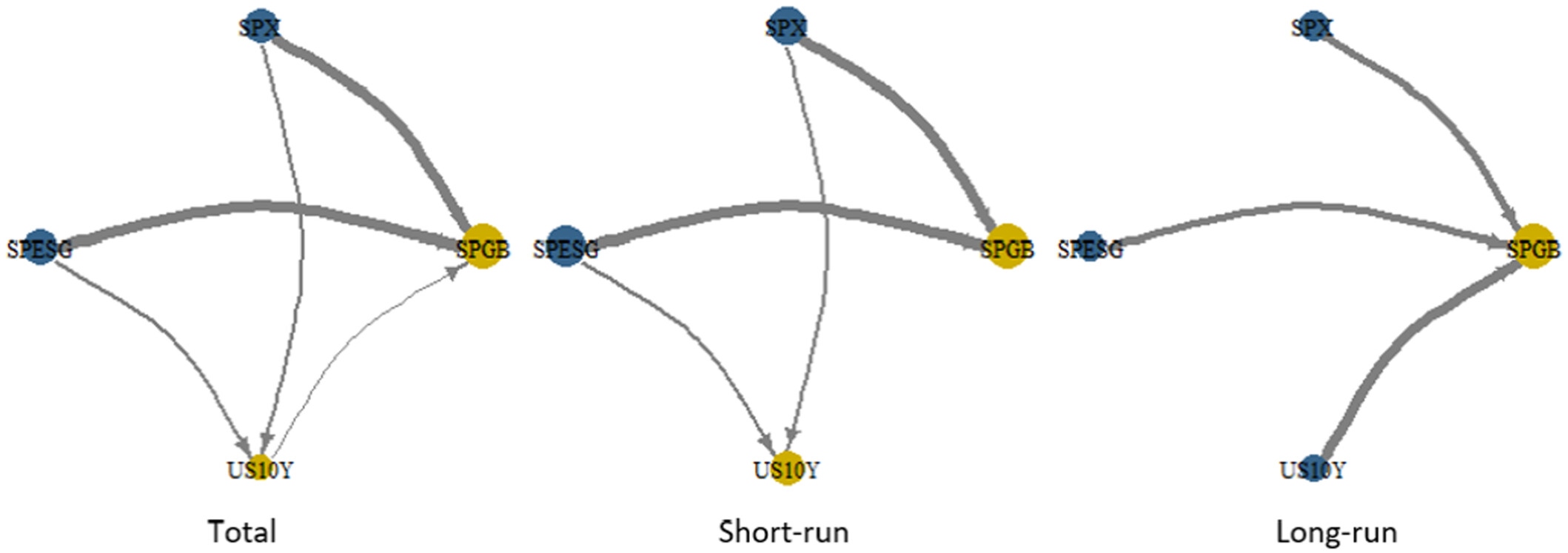

Melengkapi hasil ini, Gambar 4 menyajikan konektivitas dinamis berpasangan bersih dalam tiga skenario, konektivitas total, jangka pendek, dan jangka panjang. Dalam skenario pertama, yang mewakili konektivitas global, SPGB dan US10Y diidentifikasi sebagai penerima bersih, dengan US10Y secara khusus mentransmisikan volatilitas dari SPX dan SPESG ke SPGB. Dalam skenario kedua, yang mewakili konektivitas jangka pendek, SPGB dan US10Y tetap menjadi penerima bersih, tetapi dalam kasus ini, US10Y tidak mentransmisikan volatilitas ke SPGB; sebaliknya, ia hanya menerima volatilitas dari SPX dan SPESG. Dalam skenario terakhir, yang mewakili konektivitas jangka panjang, US10Y beralih ke peran di mana ia tidak lagi menerima volatilitas dari pasar lain tetapi mentransmisikannya ke SPGB, yang menjadi satu-satunya penerima bersih jangka panjang. Sebaliknya, semua pasar lain bertindak secara eksklusif sebagai pengirim.

Dalam jangka pendek (1–5 hari), pasar bereaksi cepat terhadap guncangan, yang menyebabkan peningkatan volatilitas jangka pendek. Selama krisis COVID-19, TCI mencapai puncaknya pada 41,21, yang mencerminkan penyebaran gangguan pasar yang cepat. Demikian pula, keterhubungan jangka pendek melonjak selama konflik Rusia–Ukraina, yang menggarisbawahi bagaimana guncangan memicu pergerakan yang disinkronkan dalam pengembalian aset. Pola ini sejalan dengan Eun dan Lee ( 2010 ), yang menemukan bahwa pasar keuangan cenderung konvergen selama periode integrasi dan volatilitas yang meningkat. Keterkaitan jangka pendek yang meningkat menunjukkan bahwa pasar tetap sangat sensitif terhadap guncangan eksternal, dengan spillover langsung yang memperkuat volatilitas di seluruh aset.

Sebaliknya, korelasi jangka panjang jauh lebih lemah, dengan TCI yang sangat rendah sebesar 9,27, yang menunjukkan bahwa pengembalian aset berbeda dalam jangka waktu yang panjang. Divergensi ini mencerminkan pengaruh faktor-faktor idiosinkratik, seperti perbedaan fundamental ekonomi, kebijakan moneter, atau perkembangan sektor, yang menjadi lebih jelas dari waktu ke waktu. Sementara SPX dan SPESG tetap menjadi kontributor bersih terhadap volatilitas jangka panjang, pengaruhnya menurun, dan indeks lain seperti SPGB dan US10Y menunjukkan independensi yang lebih besar. Temuan-temuan ini menunjukkan bahwa manfaat diversifikasi jangka panjang masih dapat direalisasikan, karena pengembalian aset menjadi kurang sinkron dan lebih ditentukan oleh faktor-faktor khusus pasar. Interaksi antara konvergensi jangka pendek dan divergensi jangka panjang dipengaruhi oleh faktor-faktor ekonomi makro, seperti yang disorot oleh karya Faye et al. ( 2024 ). Peristiwa ekonomi besar, seperti pandemi COVID-19 dan perang Rusia-Ukraina, bertindak sebagai katalisator untuk konvergensi dalam jangka pendek, memperkuat faktor risiko global dan meningkatkan integrasi pasar. Namun, dalam jangka panjang, efek stabilisasi dari kebijakan ekonomi makro, reformasi struktural, dan penyesuaian pasar menyebabkan berkurangnya keterhubungan, yang memungkinkan pengembalian aset menjadi berbeda. Dinamika ini terlihat jelas dalam analisis keterhubungan berpasangan bersih, di mana SPGB dan US10Y bergeser dari menjadi penerima volatilitas bersih dalam jangka pendek menjadi menunjukkan perilaku yang lebih independen dalam jangka panjang.

Dengan memeriksa keterhubungan dalam jangka pendek dan jangka panjang, kami mengamati pola konvergensi dan divergensi yang berbeda dalam pengembalian aset. Temuan ini menawarkan implikasi penting bagi investor dan pembuat kebijakan. Selama periode peningkatan keterhubungan jangka pendek, investor harus berhati-hati terhadap berkurangnya keuntungan diversifikasi, karena pengembalian aset cenderung bergerak bersama. Sebaliknya, keterhubungan jangka panjang yang lebih rendah menunjukkan bahwa strategi diversifikasi mungkin lebih efektif dalam jangka panjang, karena pengembalian aset dipengaruhi oleh faktor-faktor yang berbeda. Dalam hal ini, pembuat kebijakan harus mempertimbangkan peran stabilitas makroekonomi dalam mengurangi dampak volatilitas jangka pendek dan mempromosikan ketahanan pasar jangka panjang.

4.2 Efektivitas Diversifikasi dan Lindung Nilai (HE)

Tabel 5 melaporkan bobot portofolio optimal, rasio lindung nilai, dan HE di berbagai pasangan aset. Rasio lindung nilai mengukur efektivitas satu aset dalam melindungi dari volatilitas aset lain. Rasio lindung nilai negatif menunjukkan bahwa aset tersebut bertindak sebagai lindung nilai, sementara rasio positif menunjukkan bahwa aset tersebut memperkuat volatilitas. HE mengacu pada ketidakpastian ekonomi yang meningkat, yang menunjukkan bobot portofolio dan rasio lindung nilai yang optimal selama periode tekanan atau krisis pasar. Tabel ini menyediakan dua set nilai: Rasio Pembobotan dan Cakupan Optimal dalam kondisi normal dan Rasio Pembobotan dan Cakupan HE Optimal dalam ketidakpastian ekonomi yang meningkat, untuk membantu investor menyesuaikan strategi mereka dengan lingkungan pasar yang berbeda. Ukuran ini sangat relevan untuk memahami cara menyeimbangkan risiko dan pengembalian selama jangka waktu yang berbeda dan dalam kondisi pasar yang berbeda. Bobot optimal menunjukkan rasio setiap aset dalam portofolio dua aset yang meminimalkan risiko atau memaksimalkan pengembalian. Bobot ini bervariasi secara signifikan antara kondisi normal dan periode ketidakpastian ekonomi yang meningkat, yang mencerminkan perubahan profil risiko/pengembalian aset.

| Sepasang aset | Berat badan optimal | Berat optimal HE | Rasio lindung nilai | Rasio lindung nilai HE |

|---|---|---|---|---|

| SPGB/SPX | 0.92 | 0,07 | -0,02 | 0,03 |

| SPGB/SPESG | 0,93 | 0,07 | -0,02 | 0,03 |

| SPGB/AS10Y | 0,93 | 0.72 | -0,07 | 0.68 |

| SPX/SPGB | 0,08 | 0,97 | -0,60 | -0,01 |

| SPX/SPESG | 0,58 | 0.00 | 0,99 | 1.00 |

| SPX/AS10Y | 0,89 | 0,09 | 0,08 | 0.19 |

| SPESG/SPGB | 0,07 | 0,07 | -0,60 | -0,01 |

| SPESG/SPX | 0.42 | 0,01 | 1.00 | 1.00 |

| SPESG/AS10Y | 0,89 | 0,09 | 0,08 | 0.19 |

| AS10Y/SPGB | 0,07 | 1.00 | -11,62 | 0.46 |

| US10Y/SPX | 0.11 | 0,89 | 0.66 | 0.19 |

| AS10Y/SPESG | 0.11 | 0,89 | 0,65 | 0.19 |

Pasangan SPX/SPESG menunjukkan hubungan lindung nilai yang kuat dalam kondisi standar, dengan alokasi optimal 58% untuk SPX dan 42% untuk SPESG. Keseimbangan ini mencerminkan sifat komplementer dari indeks-indeks ini, dengan fokus ESG dari SPESG yang menawarkan tingkat ketahanan terhadap volatilitas pasar SPX yang lebih luas. Namun, selama periode ketidakpastian ekonomi yang ekstrem, bobot optimal SPX turun menjadi 0%, sementara SPESG mengasumsikan peran yang lebih dominan. Pergeseran ini menyoroti pentingnya aset-aset yang berfokus pada ESG selama krisis, karena mereka cenderung menunjukkan volatilitas yang lebih rendah dan stabilitas yang lebih besar, menjadikannya pilihan yang dapat diandalkan bagi investor yang menghindari risiko. Seperti yang diilustrasikan dalam Gambar 8 , bobot portofolio untuk pasangan ini berfluktuasi dalam menanggapi kondisi pasar, sementara Gambar 9 menunjukkan variasi penting dalam rasio lindung nilai, terutama selama tekanan pasar. Dalam kondisi standar, SPESG mencapai rasio lindung nilai sebesar 0,99 dan HE sempurna sebesar 1,00, yang menegaskan perannya sebagai lindung nilai yang hampir sempurna terhadap volatilitas SPX. Namun, rasio lindung nilai menjadi lebih fluktuatif di masa ketidakpastian yang meningkat, memperkuat peran SPESG sebagai aset safe haven yang lebih baik. Hasil ini konsisten dengan studi Bhattacherjee et al. ( 2024 ) yang menemukan bahwa aset yang berfokus pada ESG, seperti SPESG, memberikan manfaat lindung nilai yang signifikan selama periode tekanan pasar.

Untuk pasangan SPGB/US10Y, bobot optimal SPGB adalah 93% dalam kondisi normal, menurun menjadi 72% pada masa tekanan ekonomi. Hal ini menunjukkan bahwa obligasi hijau (SPGB) memainkan peran penting sebagai kekuatan stabilisasi dalam portofolio, khususnya selama periode turbulensi pasar, di mana fungsi gandanya sebagai aset hijau dan instrumen pendapatan tetap menjadikannya pilihan yang menarik bagi investor yang menghindari risiko. Selama ketidakpastian ekonomi yang tinggi, peningkatan alokasi ke SPGB memperkuat efektivitasnya sebagai aset safe haven, menawarkan stabilitas ketika pasar ekuitas tradisional berada di bawah tekanan. Namun, efektivitas lindung nilai SPGB berkembang selama krisis. Dalam kondisi normal, rasio lindung nilai adalah -0,07, yang menunjukkan lindung nilai terbatas terhadap fluktuasi US10Y. Pada masa krisis, rasio ini meningkat tajam menjadi 0,68, yang mencerminkan peningkatan korelasi antara SPGB dan US10Y, karena kedua aset tersebut dianggap sebagai safe haven dan bergerak lebih dekat satu sama lain. Seperti yang diilustrasikan dalam Gambar 8 , US10Y memperoleh bobot portofolio yang lebih besar dengan mengorbankan SPGB selama krisis, sementara Gambar 9 mengonfirmasi pergeseran ini dengan peningkatan tajam dalam rasio lindung nilai. Hal ini menunjukkan bahwa investor mungkin perlu menyesuaikan strategi lindung nilai mereka untuk memperhitungkan hubungan yang terus berkembang, khususnya karena efektivitas SPGB sebagai lindung nilai mandiri berkurang di pasar yang bergejolak. Hasil ini sejalan dengan temuan Rehman et al. ( 2023 ), yang menunjukkan bahwa obligasi hijau berfungsi sebagai lindung nilai yang efektif selama periode turbulensi pasar.

Perbedaan pola spillover antara horizon jangka pendek dan jangka panjang memiliki implikasi penting bagi manajemen portofolio dan mitigasi risiko. Dinamika ini diilustrasikan lebih rinci dalam Gambar 9 , yang menunjukkan perubahan bobot portofolio dari waktu ke waktu, dan hasil TCI yang menyoroti berbagai tingkat interkoneksi antara horizon waktu. Selama periode volatilitas jangka pendek yang tinggi, seperti pandemi COVID-19 atau konflik Rusia–Ukraina, pasar keuangan menunjukkan interkoneksi yang meningkat. Hal ini konsisten dengan literatur sebelumnya (Akhtaruzzaman et al. 2021a , 2021b ) dan tercermin dalam TCI jangka pendek sebesar 41,21 dan peningkatan bobot optimal yang dialokasikan untuk aset safe-haven, seperti SPGB dan US10Y, seperti yang disajikan dalam Tabel 5. Khususnya, Gambar 9 mengilustrasikan peningkatan substansial dalam bobot SPGB selama periode krisis ini, yang menyoroti perannya sebagai aset safe-haven. Dalam kondisi yang tidak stabil seperti itu, investor harus memprioritaskan strategi mitigasi risiko dengan meningkatkan alokasi ke SPGB dan US10Y, yang meningkatkan stabilitas portofolio dan membantu mengurangi volatilitas keseluruhan.

Dalam jangka waktu yang lebih panjang, pasar keuangan cenderung menyerap guncangan dan secara bertahap menjadi stabil, sehingga menghasilkan tingkat keterhubungan yang lebih rendah. Tren ini dibuktikan dengan TCI jangka panjang sebesar 9,27 dan pengurangan yang sesuai dalam rasio cakupan dan alokasi optimal untuk SPGB dan US10Y, seperti yang ditunjukkan pada Tabel 5. Lebih jauh, Gambar 9 menunjukkan bahwa bobot portofolio menjadi stabil dari waktu ke waktu, dengan alokasi yang meningkat untuk aset berimbal hasil tinggi seperti SPX dan SPESG. Selama periode yang lebih stabil ini, investor dapat mengadopsi pendekatan yang seimbang dengan mengalokasikan kembali dana ke aset berimbal hasil tinggi seperti SPX dan SPESG sambil mempertahankan beberapa eksposur ke SPGB dan US10Y untuk tujuan diversifikasi.

Implikasi bagi portofolio sejalan dengan temuan mengenai konvergensi dan divergensi imbal hasil aset. Selama periode saling ketergantungan yang tinggi, imbal hasil aset cenderung konvergen, sehingga mengurangi efektivitas strategi diversifikasi dan lindung nilai. Hal ini ditunjukkan oleh meningkatnya korelasi antara SPGB dan US10Y selama krisis, serta berkurangnya efektivitas lindung nilai SPGB dibandingkan dengan SPX dan SPESG. Sebaliknya, dalam periode saling ketergantungan yang lebih sedikit, imbal hasil aset divergen, sehingga meningkatkan manfaat diversifikasi dan membuat strategi lindung nilai lebih efektif.

Hasil studi ini memiliki beberapa implikasi penting bagi para pembuat kebijakan. Pertama, ketahanan obligasi hijau (SPGB) selama periode ketidakpastian ekonomi yang meningkat menyoroti perlunya mempromosikan pengembangan dan penerbitannya sebagai aset safe haven, sehingga meningkatkan stabilitas keuangan dan mendukung tujuan investasi berkelanjutan. Kedua, efektivitas aset yang berfokus pada ESG, seperti SPESG, yang terbukti dalam mengurangi volatilitas pasar, menggarisbawahi pentingnya mengintegrasikan prinsip-prinsip ESG ke dalam pasar keuangan melalui kerangka regulasi dan insentif, untuk mendorong keberlanjutan jangka panjang. Ketiga, para pembuat kebijakan harus fokus pada penguatan infrastruktur pasar untuk memastikan likuiditas dan efisiensi, khususnya untuk aset safe haven seperti SPGB dan US10Y, yang memungkinkan penyesuaian portofolio yang lebih lancar jika terjadi krisis.

Selain itu, meningkatnya keterkaitan yang diamati selama periode tekanan pasar menuntut pemantauan risiko sistemik yang lebih ketat dan penerapan langkah-langkah makroprudensial yang tepat untuk mengurangi dampak penularan pasar. Para pembuat kebijakan juga harus memprioritaskan edukasi investor untuk meningkatkan literasi keuangan dan membantu pelaku pasar memahami manfaat alokasi aset yang dinamis dan strategi lindung nilai, terutama dalam kondisi pasar yang sangat tidak pasti. Terakhir, mengingat sifat global pasar keuangan, kerja sama internasional sangat penting untuk menyelaraskan peraturan dan mengatasi risiko lintas batas, guna memastikan sistem keuangan global yang lebih stabil dan tangguh.

5. Kesimpulan

Dalam studi ini, kami menguji keterhubungan dinamis dan efektivitas lindung nilai di antara obligasi hijau, indeks ESG, ekuitas tradisional, dan surat berharga pemerintah. Dengan menggunakan model TVP-VAR dan DCC-GARCH, kami mengungkap spillover volatilitas yang signifikan antara kelas aset ini, yang membedakan secara eksplisit antara cakrawala jangka pendek dan jangka panjang. Khususnya, kami menemukan spillover volatilitas jangka pendek yang menonjol terutama didorong oleh indeks S&P 500 dan S&P 500 ESG, yang menggarisbawahi peran berpengaruh mereka sebagai pemancar bersih selama periode turbulensi pasar langsung. Sebaliknya, analisis jangka panjang mengungkapkan spillover yang lebih moderat, yang menyoroti stabilisasi interaksi pasar selama periode yang diperpanjang, dengan obligasi hijau dan surat berharga pemerintah menjadi pusat dalam mengelola volatilitas yang berkelanjutan. Temuan keseluruhan memperkuat signifikansi pekerjaan sebelumnya pada portofolio hijau (Bhutta et al. 2022 ; Meo et al. 2025 ) dan memperluas literatur tentang aset safe haven (Akhtaruzzaman et al. 2021a , 2021b ; Flavin dan Sheenan 2024 ; Rizvi et al. 2022 ), yang menunjukkan bahwa menggabungkan aset ESG ke dalam portofolio investasi dapat meningkatkan manfaat diversifikasi, terutama selama periode turbulensi pasar. Profil risiko-imbal hasil yang berbeda dari obligasi hijau dan ekuitas ESG menggarisbawahi meningkatnya signifikansi mereka dalam manajemen portofolio kontemporer, terutama mengingat dampaknya yang berbeda di seluruh cakrawala investasi jangka pendek dan jangka panjang. Lebih jauh, studi ini memberikan rekomendasi lindung nilai yang berguna untuk manajemen portofolio yang optimal, yang mengungkapkan efektivitas lindung nilai aset ESG selama periode turbulensi pasar.

Studi kami menghadapi keterbatasan tertentu karena keterbatasan data, yang membatasi analisis kami pada periode 10 tahun. Keterbatasan ini mencegah kami untuk meneliti dampak peristiwa ekonomi yang signifikan seperti gelembung dot-com dan krisis keuangan global, yang dapat memberikan wawasan berharga tentang perilaku instrumen ESG selama pergolakan pasar yang besar. Selain itu, penelitian kami terutama difokuskan pada pasar AS. Sementara AS memiliki pengaruh keuangan global yang substansial, fokus ini membatasi generalisasi temuan kami ke wilayah lain. Penelitian di masa mendatang dapat memperoleh manfaat dari analisis komparatif instrumen ESG di berbagai negara untuk menilai apakah efektivitas lindung nilai bervariasi di antara berbagai aset ESG, seperti obligasi hijau, dalam konteks internasional yang beragam. Perluasan seperti itu akan memberikan pemahaman yang lebih komprehensif tentang integrasi ESG dalam strategi investasi global.

Besarnya spillover memainkan peran penting dalam integrasi pasar, karena tingkat spillover yang tinggi menandakan kerentanan yang lebih tinggi terhadap fluktuasi dan guncangan pasar eksternal. Spillover ini dapat mengganggu stabilitas keuangan, khususnya di pasar global yang saling terhubung di mana guncangan di satu kawasan dapat dengan cepat menyebar ke kawasan lain. Untuk mengurangi dampak buruk ini, para pembuat kebijakan harus mengatasi sumber risiko dengan mengidentifikasi dan mengelola risiko yang bervariasi dalam jangka pendek dan jangka panjang. Kebijakan regulasi sangat penting dalam menetralkan dampak buruk dari spillover imbal hasil jangka pendek, yang dapat memicu reaksi pasar langsung, dan spillover volatilitas jangka panjang, yang mungkin memiliki konsekuensi jangka panjang bagi stabilitas ekonomi. Selain itu, meningkatnya interkoneksi keuangan memperkuat transmisi guncangan lintas batas, yang menekankan perlunya regulasi makroprudensial yang kuat. Regulasi ini harus disesuaikan untuk mengatasi karakteristik spesifik integrasi keuangan, seperti peran durasi obligasi dalam mentransmisikan guncangan kebijakan moneter dan dampak dari berbagai struktur pasar modal. Memahami saluran terjadinya penularan keuangan sangat penting untuk merancang kebijakan yang meningkatkan ketahanan pasar keuangan terhadap guncangan eksternal.

Bagi investor, khususnya manajer portofolio, mengenali kemampuan lindung nilai aset ESG selama periode ketidakstabilan pasar semakin penting. Investasi yang sesuai dengan ESG, seperti obligasi hijau dan indeks ESG, menawarkan manfaat diversifikasi yang berharga dengan menyelaraskan kinerja keuangan dengan tujuan keberlanjutan. Seiring dengan meningkatnya permintaan investasi berkelanjutan, kemampuan aset ini untuk menyeimbangkan risiko dan pengembalian memposisikannya sebagai alat penting untuk menstabilkan portofolio dan memajukan agenda keberlanjutan dalam lanskap keuangan yang terus berkembang.

Tinggalkan Balasan