ABSTRAK

Studi ini menyelidiki hubungan gaji dengan kinerja Chief Investment Officer (CIO) di dana pensiun industri Australia dan dampak praktik tata kelola pada hubungan ini. Studi ini menemukan bahwa gaji CIO berhubungan positif dengan kinerja dana dan hubungan ini lebih kuat untuk dana besar. Meskipun ada rekomendasi regulasi untuk praktik tata kelola yang lebih baik, seperti peningkatan independensi dan keberagaman dewan, praktik ini tidak secara signifikan memperkuat hubungan gaji dengan kinerja. Temuan ini menunjukkan bahwa reformasi tata kelola yang seragam untuk semua jenis dana pensiun mungkin tidak efektif, yang menyoroti perlunya pendekatan khusus untuk meningkatkan praktik remunerasi eksekutif di dana pensiun.

1 Pendahuluan

Remunerasi eksekutif dana pensiun Australia telah menarik perhatian signifikan dari regulator, yang telah menyuarakan keprihatinan atas praktik tata kelola dan pengaruhnya terhadap remunerasi eksekutif (APRA 2018 ; Eyers 2018 ). Skandal-skandal sebelumnya dalam industri keuangan, yang berasal dari pengaturan remunerasi yang tidak tepat yang memberi penghargaan kepada eksekutif meskipun kinerjanya buruk dan kurangnya regulasi atas praktik tata kelola, menyebabkan pemerintah Australia menugaskan Komisi Kerajaan Perbankan (Eyers dan Yeates 2014 ; Patrick 2018 ). Komisi Kerajaan Perbankan menyoroti bahwa desain remunerasi eksekutif, khususnya komponen berbasis kinerja, tidak mendorong eksekutif untuk mencapai hasil keuangan jangka panjang dan bahwa praktik tata kelola seperti independensi dewan dan keterampilan dewan perlu ditingkatkan untuk memberikan pengawasan yang lebih besar atas remunerasi eksekutif. Selain itu, Komisi Perbankan Kerajaan merekomendasikan agar APRA memperbarui standar kehati-hatian 1 untuk meningkatkan pengaturan remunerasi eksekutif dan meningkatkan efektivitas tanggung jawab dan pengawasan dewan (Eyers 2019 ) sepadan dengan sektor yang mengelola tabungan pensiun sebesar $3,9 triliun. 2

Kritik regulasi khususnya ditujukan kepada dana pensiun industri yang memiliki struktur tata kelola unik, dengan dewan yang terdiri dari perwakilan yang sama jumlahnya dari pemberi kerja dan anggota, dengan serikat pekerja diizinkan untuk mencalonkan perwakilan anggota (Undang-Undang Industri Pensiun (Pengawasan) 1993 (Cth)). Meskipun struktur tata kelola yang unik ini memastikan keseimbangan kepentingan, hal itu menimbulkan kekhawatiran tentang apakah penunjukan tersebut mengarah pada keahlian tata kelola yang tepat dan kemampuan untuk menantang dan mengawasi pengelolaan sejumlah besar dana anggota. Dengan kata lain, sementara dewan dana pensiun industri terdiri dari direktur yang bermaksud baik, mereka bukanlah ‘tim A’ dan dianggap sebagai anggota dewan yang ‘lemah’ (Boyd 2024 ). Misalnya, Construction and Building Unions Superannuation (Cbus), dana pensiun industri Australia, baru-baru ini menyalakan kembali perdebatan seputar model representasi yang sama yang diadopsi dalam dana industri. Khususnya, pada tahun 2024, Cbus menunjuk tiga anggota dewan baru yang dinominasikan oleh serikat pekerja Construction, Forestry and Maritime Employees Union (CFMEU), menyusul skandal korupsi dan pemecatan perwakilan anggota dewan CFMEU yang ada. Namun, penunjukan baru tersebut menimbulkan kekhawatiran serius mengenai kesesuaian direktur ini, karena salah satu direktur yang baru ditunjuk sebelumnya berada di dewan dana pensiun industri dengan kinerja terburuk di Australia sementara orang yang ditunjuk lainnya adalah seorang pengacara tanpa pengalaman sebelumnya di dewan. Sebaliknya, para pendukung model representasi yang sama berpendapat bahwa selama 30 tahun terakhir, dana pensiun industri telah memberikan pengembalian yang lebih unggul kepada para anggota dan tidak ada bukti bahwa penerapan penilaian yang lebih kuat terhadap direktur pada tingkat yang sama dengan direktur perusahaan yang terdaftar di ASX meningkatkan tata kelola, remunerasi eksekutif, dan kinerja dana (Schubert 2024 ).

Bahasa Indonesia: Sebelum Komisi Kerajaan Perbankan, Pemerintah Australia menugaskan beberapa tinjauan sebelumnya. Tinjauan Sistem Super ( 2010 ), juga dikenal sebagai Tinjauan Cooper, merekomendasikan bahwa sepertiga direktur dana pensiun harus independen untuk meningkatkan efisiensi dalam keputusan dewan. Tinjauan tersebut juga menganjurkan agar dewan memiliki keterampilan kolektif untuk mengatur dana, perencanaan suksesi yang tepat dengan pergantian rutin di dewan, dan keberagaman gender yang terdiri dari setidaknya 40% direktur di dewan adalah perempuan. Penyelidikan Sistem Keuangan ( 2014 ), juga dikenal sebagai Penyelidikan Murray, melangkah lebih jauh dari Tinjauan Cooper untuk mengharuskan mayoritas direktur independen serta ketua independen. Menanggapi tinjauan ini, dua RUU ( RUU Amandemen Legislasi Dana Pensiun ( Tata Kelola Wali Amanat ) 2015 dan RUU Amandemen Hukum Dana Pensiun ( Memperkuat Pengaturan Wali Amanat ) 2017 ) diperkenalkan ke Senat untuk mengamanatkan proporsi direktur independen di dewan dana pensiun Australia. Namun, undang-undang ini banyak diperdebatkan dan tidak lolos di Senat (Coorey dan Mather 2015 ; Benson 2017 ; Mather 2017 ). Yang terpenting, usulan perubahan untuk mengamanatkan proporsi direktur independen akan mengakhiri model representasi yang setara dalam dana pensiun industri.

Meskipun ada kekhawatiran yang muncul dalam tinjauan pemerintah ini dan dalam praktik, ada sedikit bukti tentang hubungan gaji-kinerja eksekutif dana pensiun industri Australia dan pengaruh praktik tata kelola pada hubungan ini. Yang penting, rekomendasi untuk mengubah praktik tata kelola dana pensiun telah dibuat tanpa bukti penelitian yang mendukung (Yang et al. 2023 ). Untuk memastikan bahwa gaji CIO mencerminkan kinerja dana, praktik tata kelola perusahaan yang efektif sangat penting (Bertrand dan Mullainathan 2000 ; Bebchuk dan Fried 2004 ). Tidak seperti perusahaan yang terdaftar secara publik, dana pensiun industri memiliki model bisnis, fitur operasional, dan mekanisme tata kelola yang homogen. 3 Tujuan dari dana ini adalah untuk mengelola dan menginvestasikan aset yang disumbangkan oleh anggota dan untuk memaksimalkan pengembalian investasi (Murray et al. 2014 , 95). Dewan direksi memainkan peran penting karena dana pensiun industri bergantung pada mekanisme tata kelola internal, seperti pemantauan dewan daripada mekanisme tata kelola eksternal (pemantauan dari pemegang blok, pemegang utang, dan ancaman pengambilalihan), untuk mengurangi biaya keagenan. 4 Artikel ini memberikan bukti tentang apakah perubahan yang direkomendasikan pada komposisi dewan, termasuk independensi dewan, keberagaman, pengalaman, dan keahlian, memengaruhi hubungan gaji dan kinerja Chief Investment Officer (CIO). Singkatnya, tujuan artikel ini adalah untuk: (i) memberikan bukti deskriptif tentang tingkat dan struktur kompensasi CIO; (ii) menyelidiki hubungan gaji dan kinerja CIO; dan (iii) memeriksa apakah praktik tata kelola dana pensiun memengaruhi hubungan gaji dan kinerja CIO.

Artikel ini berfokus pada remunerasi CIO karena mereka adalah eksekutif dengan bayaran tertinggi di dana pensiun industri Australia (Hawkins 2022 ). 5 CIO bertanggung jawab langsung atas semua aspek aktivitas investasi dana pensiun, menciptakan hubungan yang jelas antara upaya, gaji, dan kinerja dana mereka. Secara khusus, CIO mengembangkan dan menerapkan kebijakan investasi, strategi investasi, dan mengelola bagaimana aset dialokasikan. Lebih jauh lagi, mereka mengawasi profesional investasi yang mengelola dan memantau keputusan investasi aset atas nama anggota. Berdasarkan penilaian kinerja mereka dalam memenuhi target dan sasaran yang terkait dengan tanggung jawab dan tugas utama mereka, remunerasi CIO ditinjau oleh dewan dan ditentukan setiap tahun. CIO diberi penghargaan berdasarkan hasil kinerja mereka dalam memenuhi tanggung jawab dan tugas mereka yang terkait erat dengan kinerja dana. 6 Oleh karena itu, tanggung jawab dan keputusan investasi CIO memiliki efek langsung pada kinerja dana. Sebaliknya, Chief Executive Officer (CEO) dana pensiun bertanggung jawab atas keseluruhan strategi dan operasi bisnis dan tidak hanya pengaturan investasi. Oleh karena itu, pada dasarnya sulit untuk mengisolasi dampak upaya CEO terhadap kinerja dana pensiun. Oleh karena itu, dalam lingkungan dana pensiun yang unik, kinerja investasi CIO secara langsung terkait dengan upaya dan gaji mereka, menjadikan situasi ini ideal untuk memeriksa hubungan gaji dan kinerja.

Analisis dalam studi ini dilakukan pada dana pensiun industri Australia dan mengecualikan dana pensiun ritel Australia karena praktik tata kelola dalam kedua jenis dana ini berbeda (Yang et al. 2023 ). Misalnya, struktur dewan dana pensiun industri menggunakan representasi yang sama dari perwakilan pemberi kerja dan perwakilan anggota di dewan, yang diwajibkan oleh undang-undang ( Undang-Undang SIS 1993 ). Kami tidak fokus pada dana pensiun ritel karena dewan dana pensiun ritel terdiri dari anggota dewan entitas induk dengan mayoritas direktur independen. Selain itu, sementara CIO dana pensiun industri diberi kompensasi untuk melaksanakan tanggung jawab dan tugas mereka untuk memuaskan anggota dana pensiun, CIO dana pensiun ritel diberi kompensasi untuk melaksanakan tanggung jawab dan tugas mereka untuk memuaskan anggota dana pensiun dan pemegang saham entitas induk. Ini menunjukkan bahwa kompensasi CIO dana pensiun ritel mencakup tanggung jawab dan tugas selain dana pensiun dalam entitas.

Selain tantangan dalam memisahkan gaji mereka dari tanggung jawab yang timbul dari dana pensiun dan bukan entitas, hubungan gaji-kinerja dana ritel bersifat kompleks dan tidak sebanding dengan dana industri karena seorang CIO mengawasi beberapa dana dengan gaji dan kinerja dana yang bervariasi di bawah perwalian yang sama. 7 Lebih jauh lagi, mengingat tidak adanya pasar sekunder, bentuk utama kompensasi untuk CIO dana pensiun industri mencakup gaji tetap dan kompensasi bonus tahunan dan bukan kompensasi berbasis ekuitas. 8 Hal ini berbeda dengan dana pensiun ritel, yang dimiliki oleh lembaga keuangan terdaftar, di mana CIO menerima kompensasi ekuitas. Oleh karena itu, atribut homogen dana pensiun industri menunjukkan bahwa variasi lintas sektor dalam karakteristik tata kelola dan struktur kompensasi minimal.

Dengan menggunakan sampel 200 CIO dari tahun 2014 hingga 2020,9 temuan menunjukkan bahwa gaji CIO berhubungan positif dengan kinerja dana pensiun, setelah mengendalikan karakteristik CIO, praktik tata kelola dana, dan karakteristik ekonomi. Meskipun variabel tata kelola dana tidak signifikan, beberapa variabel, termasuk masa jabatan CIO dan ukuran dana, berhubungan dengan gaji CIO yang lebih tinggi. Lebih jauh, hasil tidak menunjukkan bukti bahwa praktik tata kelola yang direkomendasikan dalam tinjauan pemerintah, seperti independensi dewan yang lebih besar dan keberagaman gender, memperkuat hubungan gaji-kinerja CIO, kecuali bahwa direktur dengan pengalaman dana pensiun sebelumnya meningkatkan hubungan gaji-kinerja CIO. Dengan demikian, temuan tidak mendukung perubahan pada rekomendasi tata kelola yang diusulkan oleh Super System Review ( 2010 ) dan Financial System Inquiry ( 2014 ) setidaknya dalam konteks gaji CIO. Hasilnya kuat untuk menggunakan ukuran alternatif kinerja dana, seperti pengembalian mentah atas aset, pengembalian berlebih berdasarkan pendapatan investasi, dan tingkat pengembalian APRA, dan ukuran alternatif praktik tata kelola.

Dalam pengujian tambahan, kami menyelidiki hubungan gaji-kinerja untuk CEO dan menemukan hasil yang tidak signifikan. Karena CEO diberi kompensasi berdasarkan manajemen dana secara keseluruhan dan bukan hanya kinerja investasi, tidak mengherankan bahwa gaji CEO tidak terkait dengan kinerja dana. Hasilnya juga menunjukkan bahwa rata-rata, CEO menerima gaji yang lebih tinggi daripada CIO tetapi bonus tunai berbasis kinerja yang lebih rendah. Studi ini juga meneliti apakah ukuran dana pensiun menjelaskan variasi gaji CIO, 10 dan kami menemukan bahwa ukuran dana berhubungan positif dengan gaji CIO, konsisten dengan dana yang lebih besar memiliki lebih banyak sumber daya untuk memberi kompensasi kepada para eksekutif. Selain itu, dana yang lebih besar mungkin menuntut dan merekrut CIO yang lebih terampil untuk mengelola dana pensiun yang kompleks (Core et al. 1999 ; Gabaix dan Landier 2008 ). Temuan ini juga menunjukkan bahwa hubungan gaji-kinerja diperkuat ketika dana yang lebih besar berkinerja baik.

Temuan dalam studi ini memberikan beberapa kontribusi. Pertama, hasil penelitian ini berkontribusi pada literatur tentang peran CIO dan hubungan gaji-kinerja mereka dengan memanfaatkan situasi unik dana pensiun industri Australia. Dana ini memiliki atribut homogen seperti model bisnis, fitur operasional, dan mekanisme tata kelola di mana dewan direksi dan remunerasi eksekutif merupakan mekanisme tata kelola utama. Dengan demikian, hubungan antara gaji CIO dan kinerja dana diharapkan lebih kuat daripada hubungan gaji-kinerja untuk CEO di perusahaan publik mengingat tanggung jawab investasi CIO secara langsung terkait dengan kinerja dana. Temuan dalam artikel ini menunjukkan bahwa gaji CIO berhubungan positif dengan kinerja dana. Namun, hubungan ini didorong oleh gaji tetap CIO di mana kompensasi berbasis insentif (bonus tunai) tidak signifikan. Temuan ini menyoroti perlunya peningkatan dalam pengaturan kompensasi eksekutif yang secara tepat menyelaraskan tujuan kinerja jangka pendek dan jangka panjang untuk CIO.

Kedua, temuan tersebut berkontribusi pada perdebatan regulasi dan literatur akademis tentang tata kelola dana pensiun Australia dengan menilai pengaruh praktik tata kelola yang diusulkan yang direkomendasikan dalam Super System Review ( 2010 ) dan Financial System Inquiry ( 2014 ) pada gaji CIO. Karena studi tersebut mendokumentasikan bahwa praktik tata kelola ini tidak memperkuat hubungan gaji-kinerja CIO, temuan tersebut menunjukkan bahwa praktik tata kelola yang direkomendasikan mungkin bukan pendekatan terbaik untuk dana pensiun industri. Hasil yang tidak signifikan ini menambah temuan dalam Yang et al. ( 2023 ) bahwa pengembalian dana pensiun industri tidak terkait dengan independensi dewan. Namun, kesimpulan untuk membiarkan pengaturan tata kelola dana industri tidak berubah harus ditafsirkan dengan hati-hati, karena struktur tata kelola yang telah berhasil untuk dana pensiun industri (yaitu, model representasi yang sama) di masa lalu mungkin sub-optimal di masa depan karena ukuran dana anggota yang diinvestasikan terus meningkat.

Sisa artikel ini disusun sebagai berikut. Bagian 2 menguraikan pengaturan regulasi dana pensiun Australia. Bagian 3 mengulas literatur dan mengembangkan hipotesis tentang hubungan gaji-kinerja dan pengaruh tata kelola terhadap hubungan gaji-kinerja. Bagian 4 menyajikan desain penelitian dan membahas pemilihan sampel. Bagian 5 menyajikan dan membahas statistik deskriptif dan hasil utama dan diikuti di Bagian 6 dengan pembahasan tentang pengujian tambahan. Bagian 7 menyimpulkan.

2 Pengaturan Regulasi

Sejak 2014, dana pensiun Australia diwajibkan untuk mengungkapkan remunerasi direktur dan eksekutif berdasarkan s29QB dari Undang-Undang SIS 1993. Meskipun ada persyaratan ini, pengungkapan rincian kerangka kerja dan kebijakan remunerasi dan tanggung jawab direktur atas praktik remunerasi masih kurang. Akibatnya, pemerintah federal Australia menugaskan Komisi Kerajaan Perbankan pada tahun 2019 setelah adanya kekhawatiran tentang kurangnya peraturan dan perundang-undangan yang ketat di sektor keuangan Australia. Kekhawatiran ini menyusul skandal bank dan dana pensiun Australia yang mengenakan biaya dan biaya yang tidak diinginkan tanpa layanan kepada anggota (Collett 2018 ). Sesuai dengan rekomendasi dalam laporan akhir Komisi Perbankan Kerajaan (Rekomendasi 5.1), APRA merilis konsultasi mengenai draf Remunerasi Standar Prudential CPS 511 yang baru pada tanggal 23 Juli 2019. Dalam versi final standar kehati-hatian yang diterbitkan pada bulan Agustus 2023, entitas yang diatur oleh APRA termasuk dana pensiun Australia harus mengungkapkan kerangka kerja remunerasi, desain, tata kelola, dan hasil di mana kerangka kerja remunerasi ditinjau setiap tahun.

Selain transparansi remunerasi, beberapa tinjauan menyoroti pentingnya praktik tata kelola dan perannya dalam kebijakan dan kerangka kerja remunerasi. Super System Review (2010) mengemukakan kekhawatiran tentang praktik tata kelola dalam dana pensiun Australia dan membuat beberapa rekomendasi untuk meningkatkan praktik tata kelola agar sesuai dengan standar internasional. Rekomendasi ini mencakup peningkatan kompetensi dan keterampilan dewan direksi, peningkatan independensi dewan, ukuran dewan, masa jabatan direktur, perencanaan suksesi, dan keberagaman gender. Financial System Inquiry (2014) mendukung peningkatan independensi dewan dan merekomendasikan penyelarasan struktur remunerasi yang lebih baik antara kepentingan perusahaan keuangan dan konsumen dalam industri keuangan. Productivity Commission Inquiry ( 2018 ) menyoroti bahwa praktik tata kelola tertinggal dari praktik terbaik kontemporer dan merekomendasikan dewan memiliki keterampilan dan kompetensi yang sesuai selain peningkatan independensi dewan.

Dalam laporan akhirnya, Banking Royal Commission (2019) menyoroti kegagalan pemantauan dan pengelolaan dewan direksi yang efektif dan merekomendasikan agar dewan direksi merancang dan menerapkan sistem remunerasi yang efektif dan secara berkala menilai sistem tersebut untuk mengurangi risiko pelanggaran (Collett 2018 ; Ziffer 2018 ). Dalam Prudential Standard CPS 511 Remuneration yang diterbitkan pada bulan Agustus 2023, dewan direksi bertanggung jawab atas kerangka kerja dan kebijakan remunerasi dan diharuskan untuk membentuk Komite Remunerasi Dewan 11 untuk mengawasi dan memantau desain dan kerangka kerja remunerasi. Meskipun regulator telah memperkenalkan standar kehati-hatian untuk meningkatkan praktik tata kelola dan praktik remunerasi, terdapat bukti empiris yang terbatas yang meneliti dampak praktik tata kelola terhadap remunerasi eksekutif dalam dana pensiun Australia.

3 Tinjauan Pustaka dan Pengembangan Teori

3.1 Kompensasi CIO dan Kinerja Dana

Ada banyak literatur yang meneliti hubungan antara kompensasi CEO dan kinerja perusahaan di perusahaan yang terdaftar di bursa. Sebuah studi awal oleh Jensen dan Murphy ( 1990 ) menemukan hubungan gaji-kinerja yang positif; namun, signifikansi ekonominya kecil. Secara khusus, mereka menemukan bahwa rata-rata, kekayaan CEO (termasuk gaji, opsi, dan kepemilikan saham) meningkat sebesar $3,25 untuk setiap peningkatan $1000 dalam kekayaan pemegang saham. Lebih jauh, Hall dan Liebman ( 1998 ) menggunakan empat ukuran kinerja untuk meneliti hubungan antara gaji CEO dan kinerja perusahaan.12 Mereka menemukan hubungan gaji-kinerja yang lebih besar yang didorong oleh peningkatan signifikan dalam kompensasi berbasis ekuitas.

Bukti tentang hubungan gaji-kinerja untuk CEO di perusahaan-perusahaan yang terdaftar di Australia tidak konsisten. Misalnya, beberapa penelitian memberikan bukti yang tidak signifikan tentang hubungan antara kompensasi CEO dan kinerja (Merhebi et al. 2006 ; Heaney et al. 2010 ), sementara yang lain mendokumentasikan bukti yang beragam (Coulton dan Taylor 2002 ; Chalmers et al. 2006 ). Secara khusus, Coulton dan Taylor ( 2002 ) menemukan bahwa persentase opsi saham sebagai bagian dari paket kompensasi berasosiasi negatif dengan laba atas aset (ROA) dan berasosiasi positif dengan kinerja harga saham pada tahun sebelumnya. Merhebi et al. ( 2006 ) menemukan bahwa perubahan kekayaan pemegang saham (yaitu, laba atas saham) berasosiasi positif dengan gaji CEO. Namun, mereka menemukan hubungan yang tidak signifikan antara gaji CEO dan kinerja harga saham, ROA, dan laba atas ekuitas (ROE). Bukti yang kurang meyakinkan ini mungkin disebabkan oleh sifat-sifat yang heterogen dari perusahaan-perusahaan yang tercatat di bursa, seperti model bisnis, struktur operasional, pasar tenaga kerja dan karakteristik ekonomi, serta struktur tata kelola yang berbeda. 13 Perbedaan-perbedaan ini menyebabkan variasi lintas sektor dalam tolok ukur kinerja, struktur kompensasi, dan struktur tata kelola yang optimal di antara perusahaan-perusahaan yang tercatat di bursa (Brickley dan Zimmerman, 2010 ; Edmans et al., 2017 ).

Dalam industri reksa dana, bukti tentang hubungan antara kompensasi manajer investasi dan kinerja dana terbatas (Ibert et al. 2018 ; Ma et al. 2019 ). 14 Misalnya, Ibert et al. ( 2018 ) meneliti faktor penentu kompensasi manajer reksa dana Swedia dan hubungan gaji-kinerja. Meskipun variasi gaji manajer kecil relatif terhadap variasi pendapatan dana, mereka menemukan hubungan positif antara gaji manajer dan pendapatan (kenaikan pendapatan sebesar 1% meningkatkan gaji manajer sebesar 0,15%). Lebih jauh, mereka menemukan bahwa gaji manajer berhubungan positif dengan pengalaman manajer dana, usia, kepemilikan pendidikan keuangan, dan keberadaan tim investasi yang lebih besar. Ma et al. ( 2019 ) meneliti faktor penentu struktur kompensasi manajer portofolio dalam reksa dana AS. Bukti deskriptif mereka menunjukkan bahwa 79% dana menawarkan komponen bonus kompensasi yang dikaitkan dengan kinerja investasi dana. Mereka menemukan bahwa kompensasi manajer portofolio tidak terkait dengan kinerja dana masa depan, yang menunjukkan bahwa kontrak kompensasi manajer portofolio ditetapkan secara optimal dalam keseimbangan untuk menangani konflik keagenan.

Baru-baru ini, Lu et al. ( 2023 ) menyelidiki hubungan antara CIO rencana pensiun publik AS dan kinerja investasi dan mendokumentasikan bahwa kompensasi CIO yang lebih tinggi dikaitkan dengan kinerja investasi yang lebih baik. Meskipun mereka menemukan bahwa kompensasi CIO dikaitkan secara positif dengan CIO yang menerima kompensasi insentif, kompensasi insentif ini tidak mengarah pada kinerja dana yang lebih tinggi. Lebih jauh, mereka mendokumentasikan bahwa CIO yang berpendidikan lebih baik ditawari kompensasi yang lebih tinggi dan bahwa dana ini lebih mungkin mempertahankan CIO mereka. Demikian pula, Binfar dan Harris ( 2024 ) menemukan hubungan positif antara gaji CIO dan pengembalian dana abadi di masa depan. Di antara penelitian tentang reksa dana dan rencana pensiun ini, dampak karakteristik tata kelola masih belum diperiksa.

Meskipun bukti untuk perusahaan publik Australia beragam, mungkin karena atribut perusahaan yang heterogen, dana pensiun industri Australia menyediakan latar yang ideal untuk menyelidiki hubungan pembayaran-kinerja CIO karena beberapa alasan. Pertama, tidak seperti perusahaan publik, dana pensiun industri memiliki model bisnis homogen di mana tujuan dana adalah untuk memaksimalkan manfaat pensiun bagi anggota dengan mengelola dan menginvestasikan aset yang disumbangkan oleh anggota untuk memberikan pendapatan bagi anggota saat pensiun (Murray et al. 2014 ; RUU Superannuation ( Objective ) 2023 ). Lebih jauh, CIO memainkan peran penting dalam mengelola aktivitas investasi dana pensiun, dan mereka diberi kompensasi untuk terutama melakukan tanggung jawab manajemen investasi. Secara khusus, CIO dipercayakan dengan otoritas pengambilan keputusan dalam manajemen investasi, di mana upaya, keahlian, dan pengetahuan mereka secara langsung memengaruhi proses pengambilan keputusan investasi. Hasil dari keputusan ini harus sangat terkait dengan kinerja dana, yang dapat diukur. Mengingat tanggung jawab dan keputusan investasi CIO secara langsung memengaruhi hasil dana, kompensasi mereka diharapkan selaras dengan kinerja dana, sebagaimana didokumentasikan di perusahaan publik, reksa dana, dan dana pensiun. Oleh karena itu, kami berhipotesis bahwa:

H1. Gaji CIO berkorelasi positif dengan kinerja dana .

3.2 Kompensasi CIO, Struktur Dewan dan Tata Kelola

Masalah keagenan muncul dari pemisahan kepemilikan dan kontrol ketika manajer yang mementingkan diri sendiri memaksimalkan keuntungan pribadi mereka (Jensen dan Meckling 1976 ; Shleifer dan Vishny 1997 ). Untuk mengendalikan perilaku manajer, dewan direksi ditunjuk untuk memberi nasihat dan memantau manajer atas nama pemegang saham dan memastikan insentif manajerial yang tepat digunakan dalam kontrak kompensasi untuk menyelaraskan kepentingan manajer dengan nilai pemegang saham (Jensen dan Meckling 1976 ; Jensen dan Murphy 1990 ). Karena dana pensiun Australia tidak memiliki banyak mekanisme tata kelola eksternal yang ada di perusahaan yang terdaftar secara publik (yaitu, sekuritas yang diperdagangkan secara publik, pemegang blok, pemegang utang dan ancaman pengambilalihan), sangat penting bahwa mekanisme tata kelola internal, yang terutama bergantung pada dewan direksi, beroperasi secara efektif dan insentif manajerial dirancang dengan tepat untuk mengurangi biaya keagenan.

Ada banyak literatur yang meneliti dampak karakteristik dewan dan praktik tata kelola terhadap kinerja pembayaran eksekutif (Core et al. 1999 ; Bebchuk dan Fried 2003 ; Frydman dan Jenter 2010 ). Studi sebelumnya memberikan bukti bahwa praktik tata kelola yang baik menghasilkan pemantauan yang efektif, yang menyelaraskan kepentingan manajer dan pemegang saham serta memperkuat hubungan kinerja pembayaran (Hallock 1997 ; Core et al. 1999 ; Hartzell dan Starks 2003 ; Fahlenbrach 2009 ; Hwang dan Kim 2009 ; Armstrong et al. 2012 ; Schultz et al. 2013 ). Bukti sebelumnya menunjukkan bahwa praktik tata kelola yang lemah, termasuk dewan yang lebih besar, independensi dewan yang lebih rendah, masa jabatan CEO yang lebih lama, dan pengaruh CEO yang lebih besar atas komite remunerasi, menyebabkan pemantauan yang tidak efektif terhadap pembayaran eksekutif. Selain itu, perusahaan dengan tata kelola perusahaan yang lemah memiliki tingkat masalah keagenan yang lebih tinggi, yang memungkinkan para CEO untuk mendapatkan gaji yang berlebihan (Core et al. 1999 ; Bebchuk dan Fried 2003 ).

Karena mekanisme tata kelola utama untuk dana pensiun Australia adalah dewan direksi, dewan yang terstruktur dengan tepat sangat penting dalam memantau para eksekutif dan memperkuat hubungan gaji-kinerja. Super System Review (2010) dan Financial System Inquiry (2014) memberikan rekomendasi untuk meningkatkan praktik tata kelola dana pensiun Australia. Menurut rekomendasi mereka, praktik tata kelola yang baik terdiri dari dewan yang lebih kecil, independensi dewan yang lebih besar, peningkatan keragaman gender, lebih banyak direktur dengan keahlian keuangan, dan masa jabatan direktur yang lebih pendek. Diharapkan bahwa dana pensiun dengan praktik tata kelola ini memiliki kapasitas dan kemampuan yang lebih besar untuk secara efektif memantau dan mengelola CIO dan hubungan gaji-kinerja mereka. Secara khusus, sementara dewan yang lebih besar mungkin mengalami masalah koordinasi dan penumpang gelap, yang berpotensi melemahkan kemampuan dewan untuk meminta pertanggungjawaban CIO atas kinerja (Jensen 1993 ), dewan yang lebih kecil sering kali lebih kohesif dan efisien dalam pengambilan keputusan mereka, yang memungkinkan mereka untuk memantau kinerja CIO secara ketat dan memastikan bahwa gaji dikaitkan dengan hasil yang terukur (Yermack 1996 ). Sementara itu, anggota dewan independen memastikan pengawasan objektif terhadap kinerja eksekutif dan lebih mungkin menyelaraskan kompensasi CIO dengan kinerja, sehingga mendorong sensitivitas gaji–kinerja yang lebih kuat (Core et al. 1999 ).

Bukti sebelumnya menyoroti bahwa dewan yang beragam gender meningkatkan pengambilan keputusan dengan menggabungkan beragam perspektif, yang mendorong pengawasan strategis yang lebih baik (Carter et al. 2003 ). Adams dan Ferreira ( 2009 ) lebih lanjut menyarankan bahwa keragaman dewan memperkuat pemantauan, memastikan kompensasi mencerminkan kontribusi kinerja aktual. Selain itu, dewan dengan anggota yang memiliki keahlian keuangan yang relevan lebih siap untuk mengevaluasi kontribusi CIO terhadap kinerja organisasi secara efektif. Menurut Coles et al. ( 2008 ), direktur dengan keahlian yang relevan meningkatkan pemantauan, memastikan keselarasan gaji-kinerja kuat. Akhirnya, dewan dengan lebih sedikit direktur dengan masa jabatan panjang cenderung memiliki pengetahuan organisasi yang cukup untuk mengevaluasi kinerja CIO secara efektif sambil mempertahankan independensi yang dibutuhkan untuk meminta pertanggungjawaban eksekutif. Keseimbangan ini memastikan bahwa gaji CIO mencerminkan kontribusinya terhadap kinerja investasi, inisiatif strategis, dan hasil anggota dana. Sebaliknya, masa jabatan yang terlalu pendek atau panjang dapat mengurangi kapasitas dewan untuk menyelaraskan gaji dengan kinerja—baik karena kurangnya pengetahuan kelembagaan atau risiko keterikatan.

Secara keseluruhan, pemantauan dewan yang efektif memfasilitasi perancangan kontrak kompensasi CIO yang tepat yang menyelaraskan tindakan CIO dengan kepentingan anggota. Oleh karena itu, kami memperkirakan bahwa:

H2. Dana pensiun dengan praktik tata kelola yang baik dikaitkan dengan hubungan pembayaran dan kinerja CIO yang lebih kuat .

4 Desain Penelitian

4.1 Pemilihan Sampel

Analisis dalam studi ini dilakukan pada sampel dana pensiun industri Australia. Sampel terdiri dari kompensasi dan karakteristik CIO, dan semua variabel tata kelola dikumpulkan secara manual dari laporan tahunan, situs web dana pensiun industri, dan dokumen relevan yang diungkapkan berdasarkan s29QB dari Undang- Undang SIS 1993 untuk periode 2014–2020. Data keuangan diperoleh dari APRA ( 2021 ) Annual Fund-level Superannuation Statistics back series . Sampel awal adalah 263 tahun dana. 63 observasi dihapus dari sampel karena informasi tata kelola yang hilang. 15 Sampel akhir terdiri dari 200 observasi CIO dari 32 dana pensiun industri. 16 Berdasarkan data tahun 2020, total ukuran aset dana sampel adalah $719,0 miliar, yang mencakup 96,2% dana pensiun industri (total ukuran aset semua dana pensiun industri adalah $747,5 miliar) dan 25,0% dari total industri dana pensiun (total ukuran aset semua dana pensiun adalah $2880,8 miliar).

4.2 Model Regresi

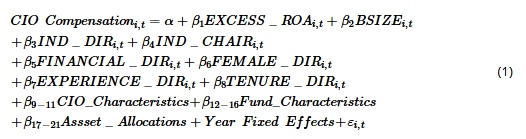

Model regresi berikut diestimasi untuk menguji H1 dan ditetapkan untuk setiap dana i pada tahun t .

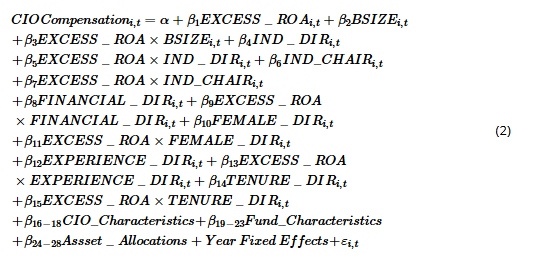

Untuk menguji dampak praktik tata kelola terhadap hubungan gaji dan kinerja ( H2 ), model regresi berikut diestimasi dan ditetapkan untuk setiap dana i pada tahun t .

Variabel dependen dalam Model regresi ( 1 ) dan ( 2 ) adalah kompensasi yang dibayarkan kepada CIO selama tahun tersebut, diukur secara alternatif sebagai Ln_Totalcomp_CIO, Ln_Cashbonus_CIO , dan Ln_Salary_CIO . Ln_Totalcomp_CIO adalah logaritma natural dari total kompensasi sebagaimana dilaporkan dalam laporan remunerasi dana (jumlah gaji, bonus, insentif jangka panjang, dan kompensasi lainnya). Ln_Cashbonus_CIO adalah logaritma natural dari bonus tunai CIO. Mengingat tidak adanya pasar sekunder, kompensasi insentif CIO terdiri murni dari bonus tunai daripada kompensasi berbasis ekuitas. Ln_Salary_CIO adalah logaritma natural dari gaji tetap CIO.

4.2.1 Kinerja Dana

Variabel independen yang menarik untuk menguji H1 adalah EXCESS_ROA . EXCESS_ROA diukur sebagai perbedaan antara laba atas aset ( ROA ) dana pensiun dan median ROA untuk setiap tahun. Karena tidak ada pasar sekunder, ukuran kinerja berbasis akuntansi digunakan untuk mengukur kinerja dana pensiun. Koefisien positif diharapkan pada EXCESS_ROA . Dalam analisis tambahan (hasil yang tidak ditabulasi), kami juga menggunakan ukuran ROA yang tidak disesuaikan dan hasilnya tetap konsisten dengan temuan utama yang disajikan dalam artikel.

4.2.2 Kualitas Tata Kelola

Kualitas tata kelola dana pensiun diukur menggunakan beberapa variabel tata kelola: BSIZE, IND_DIR, IND_CHAIR, FINANCIAL_DIR, FEMALE_DIR, EXPERIENCE_DIR dan TENURE_DIR . Variabel tata kelola ini telah direkomendasikan oleh Super System Review (2010) dan Financial System Inquiry (2014) sebagai mekanisme tata kelola yang baik yang memengaruhi gaji. BSIZE diukur sebagai jumlah total direktur di dewan dana pensiun. Studi sebelumnya menemukan hubungan positif antara dewan yang lebih besar dan kompensasi eksekutif yang lebih tinggi (Hallock 1997 ; Fahlenbrach 2009 ), yang menunjukkan bahwa direktur di dewan yang lebih besar memberikan pemantauan yang kurang efektif (Schultz et al. 2013 ). Ketika dewan besar, lebih mudah bagi eksekutif untuk menguasai dewan karena dewan yang lebih besar lebih teralihkan (Core et al. 1999 ). IND_DIR diukur sebagai persentase direktur independen pada dewan dana pensiun. IND_CHAIR adalah variabel indikator yang sama dengan satu jika ketua adalah direktur independen, nol jika tidak. FINANCIAL_DIR diukur sebagai persentase direktur dengan kualifikasi keuangan pada dewan. FEMALE_DIR diukur sebagai persentase direktur perempuan pada dewan. EXPERIENCE_DIR diukur sebagai persentase direktur dengan pengalaman dana pensiun sebelumnya pada dewan. TENURE_DIR adalah masa jabatan rata-rata direktur pada dewan. Dihipotesiskan bahwa tata kelola yang lebih baik dikaitkan dengan pemantauan yang efektif dan menghasilkan desain kontrak kompensasi yang menyelaraskan kepentingan anggota dan manajer. Setiap variabel tata kelola berinteraksi dengan EXCESS_ROA untuk menyelidiki pengaruh kualitas tata kelola pada hubungan gaji-kinerja. Semua variabel didefinisikan dalam Tabel A1 dari Lampiran A.

4.3 Variabel Kontrol

Mengikuti literatur sebelumnya, variabel kontrol disertakan dalam Model ( 1 ) dan ( 2 ) untuk mengontrol karakteristik CIO dan karakteristik ekonomi dana pensiun (Merhebi et al. 2006 ; Fahlenbrach 2009 ; Armstrong et al. 2012 ; Liu 2014 ; Liu dan Ooi 2019 ). Tiga variabel disertakan untuk mengontrol karakteristik CIO. Pertama, jenis kelamin CIO ( FEMALE_CIO ) disertakan untuk mengontrol perbedaan gaji antara pria dan wanita (Bertrand dan Hallock 2001 ). Kedua, untuk mengontrol kualifikasi CIO, variabel indikator yang menyoroti kualifikasi keuangan dan investasi ( FINANCIAL_CIO ) disertakan. Karena CIO bertanggung jawab untuk mengelola dan membuat keputusan investasi, dana pensiun memiliki permintaan yang lebih besar untuk CIO dengan kualifikasi keuangan dan investasi. Ketiga, masa jabatan CIO ( TENURE_CIO ) disertakan untuk mengontrol lamanya tahun ia telah bekerja di suatu dana. Seiring dengan bertambahnya masa jabatan CIO, mereka menjadi lebih mengenal operasi dana tersebut dan berpotensi memiliki kekuatan manajerial yang lebih besar untuk menarik perhatian dewan direksi agar menerima gaji yang lebih tinggi.

Variabel-variabel berikut disertakan untuk mengendalikan karakteristik dana pensiun. Logaritma natural dari total aset ( Ln_TA ) disertakan untuk mengendalikan ukuran dana karena dana yang lebih besar lebih kompleks dan memiliki sumber daya yang lebih besar untuk mengkompensasi eksekutif yang terampil. 17 Logaritma natural dari jumlah opsi investasi ( Ln_INV_OPTIONS ) disertakan sebagai kontrol. Jumlah opsi investasi yang lebih tinggi menunjukkan lebih banyak tanggung jawab investasi untuk CIO karena mereka perlu mengelola beberapa opsi investasi dengan berbagai risiko investasi. Usia pelestarian ( PRS_AGE ) disertakan sebagai kontrol untuk tingkat risiko investasi karena strategi investasi dan alokasi aset cenderung berubah seiring bertambahnya usia anggota. Ketika anggota mencapai fase pensiun, portofolio mereka menjadi lebih konservatif untuk mengelola risiko investasi dan masalah likuiditas mereka (Cummings dan Ellis 2015 ). PRS_AGE diukur sebagai persentase anggota yang berusia 50 tahun atau lebih. 18 Persentase aset yang dikelola dalam dana default ( DEFAULT_FUNDS ) disertakan untuk mengendalikan investasi dalam opsi investasi default dengan berbagai profil risiko dan pengembalian yang ditawarkan oleh dana super tempat para anggota memberikan kontribusi. Rasio manfaat ( BENEFITS_RATIO ) disertakan untuk mengukur rasio total arus keluar manfaat anggota atas total arus masuk manfaat anggota. Persentase aset yang dialokasikan dalam bentuk tunai ( CASH ), pendapatan tetap ( FIXED_INC ), ekuitas ( EQUITY ), properti ( PROPERTY ) dan infrastruktur ( INFRASTRUCTURE ) disertakan untuk mengendalikan risiko dan strategi investasi yang terkait dengan berbagai kelas aset. Perubahan dalam strategi investasi dan alokasi aset memengaruhi dinamika tanggung jawab investasi CIO.

Variabel dependen dan semua variabel kontinu diwinsorisasi pada 5% teratas dan terbawah untuk mengurangi masalah yang terkait dengan outlier. Artikel ini menggunakan kumpulan data panel tak seimbang untuk periode 2014–2020 dari dana pensiun industri. Analisis regresi Ordinary Least Squares (OLS) digunakan untuk memperkirakan Model ( 1 ) dan ( 2 ) untuk variabel dependen Ln_Totalcomp_CIO, Ln_Cashbonus_CIO dan Ln_Salary_CIO . Efek tetap tahun disertakan dalam model regresi, dan semua model regresi mengelompokkan kesalahan standar berdasarkan dana. 19

5 Hasil

5.1 Statistik Deskriptif

Tabel 1 Panel A menyediakan statistik deskriptif untuk variabel yang disertakan dalam Model regresi ( 1 ) dan ( 2 ). Total kompensasi rata-rata (median) CIO adalah $443.294 ($360.175). 20 Bonus tunai rata-rata adalah $78.612 dan 36,5% CIO menerima bonus tunai. Dibandingkan dengan kompensasi CEO, gaji tetap rata-rata CIO ($322.376) lebih rendah daripada CEO ($421.523); namun, CIO menerima bonus tunai yang lebih tinggi daripada CEO ($39.880). Total kompensasi rata-rata (median) CEO dana pensiun industri adalah $522.247 ($480.609) yang lebih tinggi daripada total kompensasi rata-rata CIO. 21

| Panel A: Statistik deskriptif untuk dana pensiun industri | ||||||||

|---|---|---|---|---|---|---|---|---|

| Pengamatan | Berarti | Standar Pengembangan. | tanggal 10 | tanggal 25 | ke 50 | ke 75 | ke 90 | |

| Variabel dependen | ||||||||

| Totalcomp_CIO | 200 | 443.294 orang | 315.766 orang | 176.934 orang | 231.257 orang | 360.175 orang | 537.547 orang | 913.408 |

| Ln_Totalcomp_CIO | 200 | 12.808 | 0.602 | 12.084 | 12.351 | 12.794 | 13.195 | 13.725 |

| Bonus_Uang_CIO | 200 | 78.612 juta | 181.172 orang | 0.000 | 0.000 | 0.000 | 42.950 | 323.715 juta |

| Bonus_Uang_CIO | 200 | 4.215 | 5.630 | 0.000 | 0.000 | 0.000 | 10.668 | 12.688 |

| Gaji_CIO | 197 | 322.376 orang | 145.556 orang | 155.298 orang | 203.440 | 301.500 | 410.000 | 565.677 juta |

| Ln_Gaji_CIO | 197 | 12.579 | 0.468 | 11.953 | 12.223 | 12.617 | 12.924 | 13.246 |

| Kinerja dana | ||||||||

| Laba bersih | 200 | 6.062 | 3.529 | 0,072 | 4.038 | 7.043 | 8.877 | 9.793 |

| ROA_BERLEBIHAN | 200 | 0.100 | 1.052 | -1,246 | -0,611 | 0,043 tahun | 0,798 tahun | 1.372 |

| Kualitas tata kelola | ||||||||

| UKURAN B | 200 | 9.710 | 2.061 | 7.000 | 9.000 | 9.000 | 11.000 | 12.000 |

| IND_DIR | 200 | 0.133 | 0.113 | 0.000 | 0,059 tahun | 0.111 | 0.200 | 0.333 |

| IND_KURSI | 200 | 0.495 | 0,501 tahun | 0.000 | 0.000 | 0.000 | 1.000 | 1.000 |

| DIR_KEUANGAN | 200 | 0.476 | 0.221 | 0.200 | 0.317 | 0.444 | 0,667 tahun | 0.833 |

| WANITA_DIR | 200 | 0.302 | 0.153 | 0.100 | 0.194 | 0.333 | 0.417 | 0.500 |

| PENGALAMAN_DIR | 200 | 0.287 | 0.304 | 0.000 | 0.000 | 0.222 | 0.455 | 0,778 tahun |

| TENURE_DIR | 200 | 6.346 | 2.420 | 3.551 | 4.500 | 6.056 | 7.569 | 9.183 |

| Karakteristik CIO | ||||||||

| PEREMPUAN_CIO | 200 | 0,175 | 0.381 | 0.000 | 0.000 | 0.000 | 0.000 | 1.000 |

| CIO_KEUANGAN | 200 | 0.660 | 0,475 tahun | 0.000 | 0.000 | 1.000 | 1.000 | 1.000 |

| TENURE_CIO | 200 | 5.705 | 4.039 | 1.000 | 2.000 | 5.000 | 9.000 | 12.000 |

| Karakteristik dana | ||||||||

| TA ( $ juta ) | 200 | 16.468,3 juta | 20.538,0 juta | 1727.1 | 3906.8 | 7350.0 | 16.117,3 juta | 51.490,4 juta |

| Bahasa Indonesia: Ln_TA | 200 | 15.923 | 1.196 | 14.362 | 15.178 | 15.810 | 16.595 | 17.756 |

| PILIHAN_INV | 200 | 18.860 | 9.839 | 8.000 | 11.000 | 18.000 | 25.500 | 30.500 |

| Opsi_INV_Ln | 200 | 2.841 | 0,589 | 2.197 | 2.485 | 2.944 | 3.277 | 3.453 |

| PRS_USIA | 200 | 0.296 | 0.101 | 0.141 | 0.236 | 0.288 | 0,360 | 0.427 |

| DANA_DEFAULT | 200 | 0.645 | 0.196 | 0.268 | 0,562 | 0,677 tahun | 0.803 | 0.861 |

| RASIO_MANFAAT | 200 | 0.740 | 0.270 | 0.468 | 0,563 tahun | 0.713 | 0.854 | 1.104 |

| Alokasi aset | ||||||||

| UANG TUNAI | 200 | 0.122 | 0,043 tahun | 0,070 | 0,090 | 0.120 | 0,150 | 0.180 |

| TETAP_INC | 200 | 0,168 | 0,044 tahun | 0.120 | 0.140 | 0.160 | 0.190 | 0,225 |

| EKUITAS | 200 | 0.512 | 0,044 tahun | 0.450 | 0.480 | 0.510 | 0,550 | 0,570 |

| MILIK | 200 | 0.100 | 0,023 | 0,070 | 0,080 | 0,095 | 0.110 | 0.130 |

| INFRASTRUKTUR | 200 | 0,070 | 0,033 | 0,030 | 0,050 | 0,060 | 0.100 | 0.110 |

| Kompensasi CEO | ||||||||

| Totalcomp_CEO | 222 | 522.247 orang | 203.155 | 297.402 orang | 370.058 orang | 480.609 | 626.103 orang | 831.142 |

| CEO_Totalcomp_Ln | 222 | 13.093 | 0,385 | 12.603 | 12.821 | 13.083 | 13.347 | 13.631 |

| CEO_Cashbonus | 222 | 39.880 | 70.381 orang | 0.000 | 0.000 | 0.000 | 50.000 | 172.286 orang |

| CEO_Ln_Cashbonus | 222 | 4.119 | 5.471 | 0.000 | 0.000 | 0.000 | 10.82 | 12.057 |

| Gaji_CEO | 217 | 421.523 orang | 141.918 | 246.669 juta | 318.679 juta | 411.819 | 504.831 | 589.231 |

| Ln_Gaji_CEO | 217 | 12.896 | 0,338 | 12.416 | 12.672 | 12.928 | 13.132 | 13.287 |

| Karakteristik CEO | ||||||||

| WANITA_CEO | 222 | 0.198 | 0.400 | 0.000 | 0.000 | 0.000 | 0.000 | 1.000 |

| CEO_KEUANGAN | 222 | 0.631 | 0.484 | 0.000 | 0.000 | 1.000 | 1.000 | 1.000 |

| JABATAN_CEO | 222 | 7.779 | 5.332 | 1.000 | 3.000 | 7.000 | 12.000 | 16.000 |

| Panel B: Hasil univariat untuk kompensasi CIO | ||||||

|---|---|---|---|---|---|---|

| Pengamatan EXCESS_ROA Positif | Nilai EXCESS_ROA Positif Rata-rata | Pengamatan EXCESS_ROA Negatif | Nilai Rata-rata EXCESS_ROA Negatif | Standar Pengembangan. | Perbedaan stat. | |

| Totalcomp_CIO | 103 | 523.351 | 97 | 358.285 | 43.225 | 165.066*** |

| Ln_Totalcomp_CIO | 103 | 12.961 | 97 | 12.646 | 0,082 | 0.314*** |

| Bonus_Uang_CIO | 103 | 118.282 orang | 97 | 36.488 orang | 25.032 orang | 81.794*** |

| Bonus_Uang_CIO | 103 | 5.018 | 97 | 3.362 | 0.790 | 1.656** |

| Gaji_CIO | 100 | 365.329 tahun | 97 | 278.093 orang | 19.836 | 87.236*** |

| Ln_Gaji_CIO | 100 | 12.705 | 97 | 12.448 | 0,064 tahun | 0,256*** |

Catatan: Tabel ini menyajikan statistik deskriptif untuk semua variabel yang disertakan dalam model regresi. Kolom terakhir di panel B menyajikan perbedaan statistik antara nilai rata-rata untuk EXCESS_ROA positif dan negatif . Signifikansi statistik *** dan ** masing-masing sebesar 1% dan 5%. Semua variabel didefinisikan dalam Tabel A1 dari Lampiran A.

Selama periode 2014–2020, dana pensiun industri menghasilkan rata-rata (median) ROA sebesar 6,062% (7,043%). Namun, rata-rata EXCESS_ROA adalah 0,100%. Di antara variabel tata kelola, rata-rata ukuran dewan adalah 9,7, dan 13,3% dan 30,2% direktur di dewan adalah direktur independen ( IND_DIR ) dan direktur perempuan ( FEMALE_DIR ), masing-masing. Meskipun persentase direktur independen di dewan lebih rendah, sekitar 49,5% sampel memiliki ketua independen ( IND_CHAIR ). Rata-rata, 47,6% direktur memiliki kualifikasi keuangan ( FINANCIAL_DIR ) dan 28,7% direktur memiliki pengalaman dana pensiun sebelumnya ( EXPERIENCE_DIR ).

Dibandingkan dengan karakteristik CEO, masa jabatan rata-rata CIO ( TENURE_CIO ) adalah 5,7 tahun, sedangkan masa jabatan rata-rata CEO adalah 7,8 tahun. Dana pensiun industri memiliki lebih sedikit CIO perempuan (rata-rata FEMALE_CIO adalah 0,175); namun, mereka memiliki lebih banyak CIO (rata-rata FINANCIAL_CIO adalah 0,660) daripada CEO (rata-rata FINANCIAL_CEO adalah 0,631) dengan kualifikasi keuangan.

Ukuran aset rata-rata ( TA ) adalah $16.468,3 juta. Dana pensiun industri memiliki persentase anggota usia pensiun yang lebih rendah (29,6%) dan jumlah opsi investasi (18.860) daripada dana pensiun ritel, sementara persentase dana gagal bayar lebih tinggi (64,5%) (Yang et al. 2023 ). Rata-rata, dana memiliki lebih banyak arus masuk manfaat anggota daripada arus keluar karena BENEFITS_RATIO kurang dari 1 (rata-rata BENEFITS_RATIO adalah 0,740). Mayoritas aset dana diinvestasikan dalam ekuitas (51,2%), diikuti oleh pendapatan tetap (16,8%) dan uang tunai (12,2%).

Panel B pada Tabel 1 menampilkan perbedaan rata-rata variabel untuk kompensasi CIO antara dana dengan kelebihan ROA positif dan negatif. Analisis univariat mengungkapkan bahwa variabel kompensasi CIO secara statistik berbeda antara kelebihan ROA positif dan negatif. Secara khusus, CIO dalam dana pensiun yang berkinerja lebih baik menerima total kompensasi, bonus tunai, dan gaji tetap yang lebih tinggi. Hasil ini mendukung H1 bahwa gaji CIO terkait dengan kinerja dana.

5.2 Pengungkapan Praktik Remunerasi oleh Dana

Sebelum membahas hasil utama, kami memberikan contoh pengungkapan dana pensiun pada Tabel A2 Lampiran B yang menyoroti hubungan antara gaji CIO dan kinerja dana dan juga menunjukkan peran praktik tata kelola dana dalam memantau gaji CIO. Pengungkapan ini menunjukkan bahwa gaji CIO ditinjau setiap tahun berdasarkan kinerja dan keterampilan individu mereka dalam melaksanakan tanggung jawab utama mereka, yang sejalan langsung dengan kinerja dana. Selain itu, banyak dana menyoroti pentingnya menetapkan tingkat gaji yang sesuai untuk memastikan bahwa dana merekrut dan mempertahankan staf dengan keterampilan dan pengalaman yang relevan, dan untuk memberi penghargaan kepada staf dengan cara yang kompetitif di seluruh dana dan pasar yang relevan. Selain itu, pengungkapan ini menunjukkan bahwa dewan memegang tanggung jawab utama untuk meninjau kebijakan dan praktik remunerasi, serta menyetujui kompensasi eksekutif. Untuk mendukung pengawasan praktik remunerasi, banyak dana membentuk komite remunerasi untuk mengawasi gaji eksekutif (lihat Bagian 6.5 untuk pembahasan pengujian tambahan yang mengendalikan keberadaan komite remunerasi). Beberapa dana pensiun mengungkapkan bahwa CEO terlibat dalam meninjau remunerasi CIO. Proses ini biasanya terjadi setelah berkonsultasi dengan atau disahkan oleh komite tingkat dewan seperti komite remunerasi atau tata kelola. Secara keseluruhan, pengungkapan ini menyoroti bahwa gaji CIO terkait dengan kinerja dana dan juga tunduk pada pengawasan dewan. Dengan demikian, keterampilan, pengalaman, dan keahlian anggota dewan dapat dikaitkan dengan hubungan gaji CIO dengan kinerja seperti yang disarankan oleh H2 .

5.3 Hasil Utama—Hubungan Gaji CIO dengan Kinerja ( H1 )

Tabel 2 menyajikan hasil regresi yang memperkirakan hubungan antara kompensasi CIO, kinerja ( EXCESS_ROA ) dan kualitas tata kelola ( BSIZE, IND_DIR, IND_CHAIR, FINANCIAL_DIR, FEMALE_DIR, EXPERIENCE_DIR dan TENURE_DIR ). Pada kolom (1), koefisien pada EXCESS_ROA berasosiasi positif dengan Ln_Totalcomp_CIO , mendukung H1 . Temuan ini konsisten dengan bukti sebelumnya (Chalmers et al. 2006 ; Merhebi et al. 2006 ; Schultz et al. 2013 ) untuk perusahaan terdaftar, dan hubungan gaji-kinerja ini tetap positif dan signifikan ketika regresi mencakup kontrol untuk karakteristik ekonomi dana pada kolom (2) dan variabel tata kelola pada kolom (3). Temuan ini menunjukkan bahwa peningkatan satu unit pada EXCESS_ROA menghasilkan peningkatan 8,22% (exp(0,079) = 1,0822) dalam total kompensasi CIO. Koefisien pada EXCESS_ROA signifikan dan berasosiasi positif dengan Ln_Salary_CIO pada kolom (7), (8) dan (9). 22 Namun, koefisien pada EXCESS_ROA tidak signifikan untuk Ln_Cashbonus_CIO . 23 Koefisien pada semua variabel kualitas tata kelola secara umum tidak signifikan pada kolom (3). Namun, koefisien pada BSIZE dan FINANCIAL_DIR signifikan dan berasosiasi negatif dengan Ln_Cashbonus_CIO , dan koefisien pada TENURE_DIR signifikan dan berasosiasi negatif dengan Ln_Salary_CIO . Secara keseluruhan, hasil menunjukkan bahwa praktik tata kelola tidak berasosiasi dengan kompensasi CIO

| Variabel | (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) |

|---|---|---|---|---|---|---|---|---|---|

| Ln_Totalcomp_CIO | Ln_Totalcomp_CIO | Ln_Totalcomp_CIO | Bonus_Uang_CIO | Bonus_Uang_CIO | Bonus_Uang_CIO | Ln_Gaji_CIO | Ln_Gaji_CIO | Ln_Gaji_CIO | |

| Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | |

| ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | |

| ROA_BERLEBIHAN | 0,161** | 0,081** | 0,079** | 0.800 | 0,059 tahun | 0,125 | 0,115** | 0,059** | 0,056** |

| (2.349) | (2.549) | (2.484) | (1.387) | (0.147) | (0.329) | (2.380) | (2.201) | (2.215) | |

| UKURAN B | -0,015 | -0,613** | 0,009 | ||||||

| (−0,716) | (−2,108) | (0.568) | |||||||

| IND_DIR | 0,038 | 1.339 | -0,364 | ||||||

| (0,078) | (0.221) | (−0,931) | |||||||

| IND_KURSI | 0,032 | 0.474 | 0,079 tahun | ||||||

| (0.237) | (0.386) | (0.847) | |||||||

| DIR_KEUANGAN | -0,217 | -4,813* | 0,029 | ||||||

| (−0,967) | (−2,002) | (0.151) | |||||||

| WANITA_DIR | -0,122 | -4.397 | -0,162 | ||||||

| (−0,348) | (−1,133) | (−0,655) | |||||||

| PENGALAMAN_DIR | -0,111 | -1.330 | -0,141 | ||||||

| (−0,856) | (−0,927) | (−1.432) | |||||||

| TENURE_DIR | -0,021 | 0,025 | -0,025* | ||||||

| (−1,285) | (0.157) | (−1.727) | |||||||

| PEREMPUAN_CIO | -0,072 | -0,042 | -0,049 | -0,076 | -0,044 | 0,017 tahun | |||

| (−0,779) | (−0,431) | (−0,032) | (−0,051) | (−0,525) | (0.216) | ||||

| CIO_KEUANGAN | 0,053 | 0,065 tahun | 1.911* | 2.525** | 0,019 | 0,005 | |||

| (0.563) | (0.677) | (1.817) | (2.487) | (0.235) | (0,067) | ||||

| TENURE_CIO | 0,029** | 0,028** | 0.217 | 0,165 | 0,020** | 0,020** | |||

| (2.619) | (2.541) | (1.291) | (1.039) | (2.275) | (2.317) | ||||

| Bahasa Indonesia: Ln_TA | 0,364*** | 0,368*** | 1.508** | 1.815*** | 0,271*** | 0,266*** | |||

| (5.125) | (5.692) | (2.524) | (3.151) | (5.340) | (5.626) | ||||

| Opsi_INV_Ln | -0,149 | -0,090 | 0.816 | 2.522** | -0,135* | -0,114 | |||

| (−1.566) | (−0,997) | (0.730) | (2.164) | (−1.780) | (−1.515) | ||||

| PRS_USIA | 0.782 | 1.052 | -19.378*** | -7.473 | 1.194** | 0,963* | |||

| (1.075) | (1.351) | (−2,934) | (−0,967) | (2.205) | (1.855) | ||||

| DANA_DEFAULT | -0,399 | -0,226 | -7.671** | -3.776 | -0,025 | -0,075 | |||

| (−1,207) | (−0,636) | (−2.710) | (−1,237) | (−0,112) | (−0,327) | ||||

| RASIO_MANFAAT | 0,054 tahun | 0,024 | -1.634 tahun | -3,195* | 0,048 tahun | 0,079 tahun | |||

| (0.246) | (0.119) | (−0,770) | (−1.892) | (0.318) | (0.494) | ||||

| UANG TUNAI | -0,989 | -1,043 | 11.854 | 17.456 | -0,591 | -0,894 | |||

| (−0,538) | (−0,517) | (0.547) | (0.802) | (−0,426) | (−0,649) | ||||

| TETAP_INC | 0.140 | 0,348 tahun | 9.280 | 13.624 | 0.461 | 0.461 | |||

| (0.101) | (0.235) | (0.547) | (0.838) | (0.444) | (0.412) | ||||

| EKUITAS | -0,312 | 0,007 tahun | -9.793 | -0,677 | 0.817 | 0,957 tahun | |||

| (−0,252) | (0,006) | (−0,555) | (−0,050) | (0.775) | (0.954) | ||||

| MILIK | 2.934 | 3.691** | 36.939 | 51.095** | 2.043 | 2.024 | |||

| (1.577) | (2.056) | (1.499) | (2.249) | (1.375) | (1.328) | ||||

| INFRASTRUKTUR | -2,187 | -2,216 | 0,074 tahun | 2.181 | -1.433 | -1.424 | |||

| (−0,976) | (−1,071) | (0,003) | (0,098) | (−0,846) | (−0,987) | ||||

| Konstan | 12.792*** | 7.347*** | 7.101*** | 4.135*** | -14.388 | -27.366 | 12.567*** | 7.623*** | 7.837*** |

| (140.094) | (5.359) | (4.773) | (5.249) | (−0,799) | (−1.680) | (183.559) | (7.695) | (7.036) | |

| Pengamatan | 200 | 200 | 200 | 200 | 200 | 200 | 197 | 197 | 197 |

| Tahun FE | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Kata sifat R 2 | 0,0992 | 0.673 | 0,679 tahun | 0,0237 pukul 0,0237 | 0.372 | 0.437 | 0.118 | 0.627 | 0.638 |

Catatan: Tabel ini menyajikan hasil estimasi regresi OLS yang meneliti hubungan gaji-kinerja CIO dana pensiun industri Australia dan pengaruh praktik tata kelola pada hubungannya. Statistik t disajikan dalam tanda kurung. Signifikansi statistik ***, ** dan * masing-masing pada 1%, 5% dan 10%. Semua variabel didefinisikan dalam Tabel A1 dari Lampiran A.

Beralih ke variabel kontrol, koefisien pada TENURE_CIO dan Ln_TA signifikan dan berasosiasi positif dengan Ln_Totalcomp_CIO dan Ln_Salary_CIO , yang menunjukkan bahwa CIO dengan masa kerja lebih lama dan CIO dalam dana yang lebih besar menerima total kompensasi dan gaji yang lebih tinggi. Hubungan positif dan signifikan antara ukuran dana dan kompensasi mendukung temuan penelitian lain (Core et al. 1999 ; Gabaix dan Landier 2008 ; Fahlenbrach 2009 ; Armstrong et al. 2012 ). Hasil ini menunjukkan bahwa dana yang lebih besar membutuhkan manajer yang lebih terampil dan, sebagai hasilnya, mereka diberi kompensasi lebih besar untuk mengelola dana yang besar dan kompleks.

5.4 Pengaruh Praktik Tata Kelola terhadap Hubungan Gaji dan Kinerja CIO ( H2 )

Untuk menguji H2 dan menyelidiki pengaruh praktik tata kelola pada hubungan gaji-kinerja, istilah interaksi antara EXCESS_ROA dan variabel tata kelola individual diperiksa secara terpisah. Dalam Tabel 3 , koefisien istilah interaksi antara EXCESS_ROA dan variabel kualitas tata kelola individual tidak signifikan dalam semua model regresi kecuali interaksi antara EXCESS_ROA dan EXPERIENCE_DIR . Koefisien pada istilah interaksi EXCESS_ROA × EXPERIENCE_DIR signifikan dan berasosiasi positif dengan total kompensasi CIO (di Panel A), bonus tunai (di Panel B) dan gaji (di Panel C). Hasilnya konsisten dengan direktur yang memiliki pengalaman dana pensiun sebelumnya yang meningkatkan hubungan gaji-kinerja CIO melalui pemantauan yang lebih baik dan menyelaraskan kebijakan remunerasi eksekutif senior dengan memanfaatkan pengalaman khusus industri mereka. Secara keseluruhan, temuan menunjukkan bukti terbatas bahwa praktik tata kelola yang baik memberikan aktivitas pemantauan yang efektif dalam mengelola gaji CIO dan hubungan gaji-kinerja. Oleh karena itu, H2 tidak didukung. Temuan ini mempertanyakan rekomendasi dari tinjauan pemerintah yang menganjurkan dana pensiun industri untuk mengubah praktik tata kelola yang ada setidaknya dalam konteks gaji CIO.

| Panel A: Total kompensasi CIO | ||||||||

|---|---|---|---|---|---|---|---|---|

| Variabel | (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) |

| Ln_Totalcomp_CIO | Ln_Totalcomp_CIO | Ln_Totalcomp_CIO | Ln_Totalcomp_CIO | Ln_Totalcomp_CIO | Ln_Totalcomp_CIO | Ln_Totalcomp_CIO | Ln_Totalcomp_CIO | |

| Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | |

| ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | |

| ROA_BERLEBIHAN | -0,058 | 0,073 tahun | 0,057 tahun | 0,148** | 0,076 tahun | -0.000 | 0.122 | -0,099 |

| (−0,364) | (1.498) | (1.113) | (2.146) | (1.297) | (−0,009) | (1.642) | (−0,424) | |

| UKURAN B | -0,025 | -0,026 | ||||||

| (−1,306) | (−1,253) | |||||||

| KELEBIHAN_ROA × UKURAN_B | 0,015 | 0,017 tahun | ||||||

| (0.884) | (0.878) | |||||||

| IND_DIR | 0.198 | 0,007 tahun | ||||||

| (0.512) | (0,016) | |||||||

| KELEBIHAN_ROA × IND_DIR | 0,071 tahun | -0,172 | ||||||

| (0.281) | (−0,513) | |||||||

| IND_KURSI | 0,033 | 0,020 | ||||||

| (0.319) | (0.171) | |||||||

| ROA_BERLEBIHAN × IND_CHAIR | 0,044 tahun | 0,080 | ||||||

| (0.658) | (1.096) | |||||||

| DIR_KEUANGAN | -0,236 | -0,160 | ||||||

| (−1,105) | (−0,829) | |||||||

| ROA_BERLEBIHAN × DIR_KEUANGAN | -0,159 | -0,230* | ||||||

| (−1,204) | (−1.820) | |||||||

| WANITA_DIR | -0,041 | -0,018 | ||||||

| (−0,119) | (−0,055) | |||||||

| ROA_BERLEBIHAN × DIR_PEREMPUAN | 0,019 | 0,053 | ||||||

| (0.119) | (0.261) | |||||||

| PENGALAMAN_DIR | -0,129 | -0,147 | ||||||

| (−1,119) | (−1.517) | |||||||

| KELEBIHAN_ROA × PENGALAMAN_DIR | 0.351*** | 0,333** | ||||||

| (3.180) | (2.724) | |||||||

| TENURE_DIR | -0,024 | -0,025* | ||||||

| (−1,266) | (−1.741) | |||||||

| KELEBIHAN_ROA × TENURE_DIR | -0,007 | 0,001 | ||||||

| (−0,634) | (0,055) | |||||||

| Pengamatan | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 |

| Kontrol | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Tahun FE | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Kata sifat R 2 | 0,675 tahun | 0.671 | 0.672 | 0.680 | 0,669 tahun | 0.698 | 0,678 tahun | 0.704 |

| Panel B: Bonus tunai CIO | ||||||||

|---|---|---|---|---|---|---|---|---|

| Variabel | (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) |

| Bonus_Uang_CIO | Bonus_Uang_CIO | Bonus_Uang_CIO | Bonus_Uang_CIO | Bonus_Uang_CIO | Bonus_Uang_CIO | Bonus_Uang_CIO | Bonus_Uang_CIO | |

| Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | |

| ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | |

| ROA_BERLEBIHAN | -2.476 | 0.346 | 0,577 tahun | -0,652 | 0.531 | -0,990** | 0.107 | -2,382 |

| (−1.429) | (0.600) | (0.993) | (−0,732) | (0.761) | (−2,152) | (0,125) | (−0,989) | |

| UKURAN B | -0,862*** | -0,779** | ||||||

| (−3.067) | (−2.670) | |||||||

| KELEBIHAN_ROA × UKURAN_B | 0,277 tahun | 0.183 | ||||||

| (1.499) | (1.393) | |||||||

| IND_DIR | 2.977 | 0,795 tahun | ||||||

| (0.507) | (0.133) | |||||||

| KELEBIHAN_ROA × IND_DIR | -2,139 | -0,327 | ||||||

| (−0,665) | (−0,072) | |||||||

| IND_KURSI | 0,562 | 0,539 | ||||||

| (0.511) | (0.520) | |||||||

| ROA_BERLEBIHAN × IND_CHAIR | -0,960 | -0,745 | ||||||

| (−1,326) | (−0,666) | |||||||

| DIR_KEUANGAN | -5.806** | -3.367 | ||||||

| (−2,357) | (−1.431) | |||||||

| ROA_BERLEBIHAN × DIR_KEUANGAN | 1.444 | 0,957 tahun | ||||||

| (0.883) | (0.563) | |||||||

| WANITA_DIR | -5.661 | -3.789 | ||||||

| (−1,308) | (−1,047) | |||||||

| ROA_BERLEBIHAN × DIR_PEREMPUAN | -1.270 | -1.817 tahun | ||||||

| (−0,696) | (−0,760) | |||||||

| PENGALAMAN_DIR | -1,029 | -1.486 | ||||||

| (−0,776) | (−1,324) | |||||||

| KELEBIHAN_ROA × PENGALAMAN_DIR | 4.486*** | 4.323*** | ||||||

| (3.939) | (3.816) | |||||||

| TENURE_DIR | -0,010 | -0,033 | ||||||

| (−0,060) | (−0,226) | |||||||

| KELEBIHAN_ROA × TENURE_DIR | -0,008 | 0,060 | ||||||

| (−0,066) | (0.398) | |||||||

| Pengamatan | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 |

| Kontrol | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Tahun FE | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Kata sifat R 2 | 0.423 | 0,369 tahun | 0,373 tahun | 0.409 | 0.382 | 0.416 | 0,365 tahun | 0,475 tahun |

| Panel C: Gaji CIO | ||||||||

|---|---|---|---|---|---|---|---|---|

| Variabel | (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) |

| Ln_Gaji_CIO | Ln_Gaji_CIO | Ln_Gaji_CIO | Ln_Gaji_CIO | Ln_Gaji_CIO | Ln_Gaji_CIO | Ln_Gaji_CIO | Ln_Gaji_CIO | |

| Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | |

| ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | |

| ROA_BERLEBIHAN | -0,060 | 0,032 | 0,025 | 0,102* | 0,035 | 0,023 | 0.113 | -0,149 |

| (−0,391) | (0.757) | (0.550) | (1.711) | (0.834) | (0.703) | (1.676) | (−0,786) | |

| UKURAN B | 0,007 tahun | 0,004 tahun | ||||||

| (0.464) | (0.275) | |||||||

| KELEBIHAN_ROA × UKURAN_B | 0,012 | 0,019 | ||||||

| (0.726) | (1.110) | |||||||

| IND_DIR | -0,109 | -0,433 | ||||||

| (−0,358) | (−1,215) | |||||||

| KELEBIHAN_ROA × IND_DIR | 0.206 | -0,064 | ||||||

| (1.006) | (−0,216) | |||||||

| IND_KURSI | 0,033 | 0,070 | ||||||

| (0.446) | (0.807) | |||||||

| ROA_BERLEBIHAN × IND_CHAIR | 0,062 | 0,081 tahun | ||||||

| (1.103) | (1.304) | |||||||

| DIR_KEUANGAN | 0,027 | 0,031 | ||||||

| (0.142) | (0.175) | |||||||

| ROA_BERLEBIHAN × DIR_KEUANGAN | -0,098 | -0,133 | ||||||

| (−0,761) | (−1,091) | |||||||

| WANITA_DIR | 0,048 tahun | -0,106 | ||||||

| (0.181) | (−0,438) | |||||||

| ROA_BERLEBIHAN × DIR_PEREMPUAN | 0,077 tahun | 0,088 | ||||||

| (0.712) | (0.575) | |||||||

| PENGALAMAN_DIR | -0,161 | -0,167* | ||||||

| (−1.637) | (−1.915) | |||||||

| KELEBIHAN_ROA × PENGALAMAN_DIR | 0,155* | 0.130 | ||||||

| (2.015) | (1.546) | |||||||

| TENURE_DIR | -0,022 | -0,029** | ||||||

| (−1.587) | (−2,102) | |||||||

| KELEBIHAN_ROA × TENURE_DIR | -0,010 | -0,003 | ||||||

| (−1,039) | (−0,223) | |||||||

| Pengamatan | 197 | 197 | 197 | 197 | 197 | 197 | 197 | 197 |

| Kontrol | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Tahun FE | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Kata sifat R 2 | 0.627 | 0.626 | 0.629 | 0,625 | 0.623 | 0.639 | 0.637 | 0.649 |

Catatan: Tabel ini menyajikan hasil estimasi regresi OLS yang menguji efektivitas tata kelola pada hubungan gaji dan kinerja CIO dana pensiun industri Australia. Statistik t disajikan dalam tanda kurung. Signifikansi statistik ***, ** dan * masing-masing pada 1%, 5% dan 10%. Semua variabel didefinisikan dalam Tabel A1 dari Lampiran A.

6 Tes Tambahan

6.1 Ukuran Kinerja Alternatif

Untuk memastikan bahwa temuan yang dilaporkan tidak sensitif terhadap pengukuran kinerja dana, ukuran kinerja alternatif diperiksa dalam analisis tambahan, termasuk pengembalian aset, pengembalian berlebih berdasarkan pendapatan investasi, tingkat pengembalian APRA, dan pengembalian berlebih berdasarkan tingkat pengembalian APRA. Tingkat pengembalian APRA diukur sebagai laba bersih setelah pajak dibagi dengan aset bersih yang disesuaikan dengan arus kas. Dalam hasil yang tidak ditabulasi, temuan menggunakan ukuran kinerja alternatif ini tetap serupa dengan temuan utama dan menunjukkan bahwa kinerja dana berhubungan positif dengan kompensasi CIO. Lebih jauh, interaksi variabel tata kelola dengan ukuran kinerja alternatif ini menghasilkan temuan yang serupa dengan hasil utama. Sebagai alternatif, kami juga mengubah setiap variabel tata kelola menjadi variabel indikator yang sama dengan satu jika nilainya lebih besar dari median sampel dan nol jika tidak. Temuan dalam hasil yang tidak ditabulasi menunjukkan bahwa penggunaan ukuran tata kelola alternatif ini dalam hal interaksi dengan kinerja terus menunjukkan temuan yang tidak signifikan.

6.2 Hubungan Gaji dan Kinerja CEO

Selain hubungan gaji dan kinerja CIO, hubungan gaji dan kinerja CEO juga diselidiki karena mereka memiliki tanggung jawab utama atas pengelolaan dana secara keseluruhan. Seperti yang ditunjukkan pada Panel A Tabel 1 , meskipun rata-rata total kompensasi dan gaji CEO lebih tinggi daripada CIO, beberapa CIO menerima kompensasi lebih tinggi daripada CEO. 24 CIO menerima bonus tunai lebih tinggi daripada CEO, yang menunjukkan bahwa CEO diberi kompensasi lebih sedikit berdasarkan kinerja dana dibandingkan dengan CIO. Dengan demikian diduga bahwa hubungan gaji-kinerja CEO lebih lemah daripada hubungan gaji-kinerja CIO.

Hasil dalam Tabel 4 menunjukkan hubungan yang tidak signifikan antara EXCESS_ROA dan gaji CEO. Temuan ini diharapkan, mengingat CEO diberi kompensasi berdasarkan manajemen dana secara keseluruhan, bukan hanya kinerja investasi bersih. Temuan ini juga konsisten dengan penelitian sebelumnya (Merhebi et al. 2006 ; Heaney et al. 2010 ). Mirip dengan temuan utama, koefisien TENURE_CEO dan Ln_TA memiliki hubungan yang signifikan dan positif dengan gaji CEO. Lebih jauh, sementara banyak variabel tata kelola tidak signifikan, masa jabatan direktur ( TENURE_DIR ) dikaitkan dengan total kompensasi yang lebih rendah, dan ketua independen ( IND_CHAIR ) dikaitkan dengan bonus tunai yang lebih tinggi.

| Variabel | (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) |

|---|---|---|---|---|---|---|---|---|---|

| CEO_Totalcomp_Ln | CEO_Totalcomp_Ln | CEO_Totalcomp_Ln | CEO_Ln_Cashbonus | CEO_Ln_Cashbonus | CEO_Ln_Cashbonus | Ln_Gaji_CEO | Ln_Gaji_CEO | Ln_Gaji_CEO | |

| Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | |

| ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | |

| ROA_BERLEBIHAN | 0,065 tahun | 0,017 tahun | 0,020 | 0.312 | -0,140 | -0,052 | 0,048 tahun | 0,010 | 0,012 |

| (1.591) | (1.119) | (1.443) | (0.689) | (−0,387) | (−0,175) | (1.364) | (0.840) | (1.062) | |

| UKURAN B | -0,021 | -0,561 | -0,005 | ||||||

| (−1,115) | (−1.646) | (−0,498) | |||||||

| IND_DIR | -0,128 | 4.379 | -0,240 | ||||||

| (−0,594) | (0.902) | (−1,213) | |||||||

| IND_KURSI | 0,006 | 3.215*** | -0,019 | ||||||

| (0.110) | (3.163) | (−0,398) | |||||||

| DIR_KEUANGAN | -0,062 | -5.541** | 0,089 tahun | ||||||

| (−0,506) | (−2,475) | (0.977) | |||||||

| WANITA_DIR | 0,003 | -5.235* | 0,029 | ||||||

| (0,022) | (−1.733) | (0.230) | |||||||

| PENGALAMAN_DIR | 0,083 tahun | -1.703 | 0,119** | ||||||

| (1.402) | (−1.457) | (2.397) | |||||||

| TENURE_DIR | -0,015* | -0,062 | -0,009 | ||||||

| (−1.973) | (−0,508) | (−1,266) | |||||||

| WANITA_CEO | -0,031 | -0,019 | -1.815 | -0,840 | 0,009 | 0,003 | |||

| (−0,455) | (−0,265) | (−1.508) | (−0,747) | (0.160) | (0,059) | ||||

| CEO_KEUANGAN | 0,084 tahun | 0,101* | -1.577 tahun | -0,991 | 0,131** | 0,139*** | |||

| (1.371) | (1.897) | (−1.414) | (−1,134) | (2.446) | (2.805) | ||||

| JABATAN_CEO | 0,012** | 0,014** | -0,081 | 0,073 tahun | 0,015*** | 0,013*** | |||

| (2.371) | (2.564) | (−0,744) | (0.874) | (3.729) | (2.995) | ||||

| Bahasa Indonesia: Ln_TA | 0,254*** | 0.261*** | 1.249** | 1.372** | 0.202*** | 0.201*** | |||

| (8.865) | (7.184) | (2.326) | (2.659) | (12.023) | (9.809) | ||||

| Opsi_INV_Ln | 0,045 pukul 0,045 | 0,054 tahun | 1.848 | 4.499*** | 0.000 | -0,028 | |||

| (0.759) | (1.105) | (1.685) | (5.732) | (0,003) | (−0,646) | ||||

| PRS_USIA | -0,232 | 0,135 | -31.661*** | -16.074** | 0,038 | 0.100 | |||

| (−0,662) | (0.262) | (−3.643) | (−2.057) | (0.137) | (0.337) | ||||

| DANA_DEFAULT | -0,189 | -0,033 | -9.395** | -5.051 | 0,002 | 0,029 | |||

| (−0,941) | (−0,153) | (−2.492) | (−1.638) | (0,009) | (0.171) | ||||

| RASIO_MANFAAT | 0,067 tahun | 0,042 tahun | 1.610 | 1.110 | -0,017 | -0,031 | |||

| (0.529) | (0.390) | (0.810) | (0.648) | (−0,199) | (−0,424) | ||||

| UANG TUNAI | 0.408 | 0.230 | 2.523 | -0,620 | 0.457 | 0.302 | |||

| (0.878) | (0.502) | (0.218) | (−0,056) | (1.124) | (0.703) | ||||

| TETAP_INC | 0.254 | 0.172 | -2,328 | 1.729 | 0.329 | 0.142 | |||

| (0.468) | (0.346) | (−0,179) | (0.153) | (0.992) | (0.474) | ||||

| EKUITAS | 0.156 | 0.159 | -25.029** | -22.060*** | 0,704** | 0.614* | |||

| (0.364) | (0.358) | (−2.444) | (−3.304) | (2.256) | (1.904) | ||||

| MILIK | 1.026 | 1.382* | -3.359 | 17.049 | 0,023 | -0,042 | |||

| (1.345) | (1.737) | (−0,167) | (1.114) | (0,036) | (−0,071) | ||||

| INFRASTRUKTUR | -1.546 | -1.944* | 1.063 | -8.319 | -1.040 | -1.201 | |||

| (−1,327) | (−1.951) | (0,042) | (−0,478) | (−1.440) | (−1.628) | ||||

| Konstan | 13.088*** | 8.784*** | 8.772*** | 4.097*** | 8.436 | -4.775 | 12.893*** | 9.102*** | 9.363*** |

| (215.204) | (14.425) | (10.672) | (4.945) | (0.671) | (−0,475) | (249.249) | (24.538) | (21.615) | |

| Pengamatan | 222 | 222 | 222 | 222 | 222 | 222 | 217 | 217 | 217 |

| Tahun FE | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Kata sifat R 2 | 0,0428 | 0.726 | 0.737 | -0,0123 | 0,348 tahun | 0.499 | 0,0953 | 0,755 tahun | 0,767 tahun |

Catatan: Tabel ini menyajikan hasil estimasi regresi OLS yang meneliti hubungan gaji-kinerja CEO dana pensiun industri Australia dan pengaruh praktik tata kelola pada hubungan tersebut. Statistik t disajikan dalam tanda kurung. Signifikansi statistik ***, ** dan * masing-masing sebesar 1%, 5% dan 10%. Semua variabel didefinisikan dalam Tabel A1 dari Lampiran A.

6.3 Dana Pensiun Kecil Versus Dana Pensiun Besar

Untuk menyelidiki apakah hubungan gaji-kinerja CIO terkait dengan ukuran dana, istilah interaksi antara kinerja ( EXCESS_ROA ) dan dana besar ( Large_TA ) disertakan dalam model regresi. Studi sebelumnya menunjukkan bahwa dana pensiun yang lebih besar mencapai pengembalian investasi yang lebih baik dengan mendapatkan keuntungan dari biaya administrasi yang lebih rendah dan manfaat diversifikasi dengan peningkatan akses dan kapasitas untuk berinvestasi di pasar swasta seperti properti dan infrastruktur (Cummings 2016 ; Lawrence dan Warren 2023 ). Sementara para eksekutif dalam dana besar memiliki tanggung jawab yang lebih besar dalam mengelola aset yang cukup besar, dana besar juga memiliki kumpulan sumber daya yang lebih besar untuk memberi kompensasi kepada para eksekutif. Dana besar ( Large_TA ) diukur menggunakan variabel indikator yang sama dengan 1 jika total aset dana pensiun berada di atas ukuran total aset median. Dalam hasil yang tidak ditabulasi, rata-rata gaji CIO (total kompensasi, bonus tunai, dan gaji) dan variabel praktik tata kelola ( BSIZE, IND_DIR, FINANCIAL_DIR, FEMALE_DIR, dan TENURE_DIR ) secara statistik berbeda antara dana pensiun kecil dan besar. Temuan tersebut menunjukkan bahwa dana pensiun besar memiliki praktik tata kelola yang lebih baik dan membayar gaji CIO yang lebih tinggi.

Sementara hasil pada EXCESS_ROA pada Tabel 5 tidak signifikan, istilah interaksi EXCESS_ROA × Large_TA positif dan signifikan. 25 Hasil ini menunjukkan bahwa hubungan positif gaji-kinerja CIO didorong oleh dana pensiun yang lebih besar. Ketika dana besar berkinerja baik, CIO menerima gaji lebih besar, tetapi hubungan ini tidak terjadi pada dana yang lebih kecil. Menariknya, hubungan gaji-kinerja CIO untuk dana besar ini juga terjadi pada bonus tunai dan gaji. Temuan ini terkait dengan struktur kompensasi CIO dalam dana besar yang dirancang untuk memberi kompensasi kepada CIO berdasarkan kinerja mereka. Kami menemukan bahwa persentase CIO yang lebih besar dalam dana besar (49%) menerima bonus tunai dibandingkan dengan CIO dalam dana yang lebih kecil (24,5%).

| Variabel | (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) |

|---|---|---|---|---|---|---|---|---|---|

| Ln_Totalcomp_CIO | Ln_Totalcomp_CIO | Ln_Totalcomp_CIO | Bonus_Uang_CIO | Bonus_Uang_CIO | Bonus_Uang_CIO | Ln_Gaji_CIO | Ln_Gaji_CIO | Ln_Gaji_CIO | |

| Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | |

| ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | ( t -statistik) | |

| ROA_BERLEBIHAN | -0,003 | 0,028 | 0,011 | -0,422 | -0,599 | -0,663 | -0,007 | 0,019 | -0,003 |

| (−0,075) | (0.593) | (0.255) | (−0,997) | (−1,351) | (−1.530) | (−0,167) | (0.480) | (−0,098) | |

| TA_Besar | 0,677*** | 0.620*** | 0.616*** | 3.080** | 1.697 | 2.149** | 0.489*** | 0.460*** | 0.444*** |

| (5.242) | (5.013) | (5.689) | (2.281) | (1.359) | (2.118) | (4.971) | (4.810) | (5.517) | |

| EXCESS_ROA × TA_Besar | 0.210** | 0,106* | 0,117** | 1.844** | 1.347** | 1.509** | 0,155** | 0,079 tahun | 0,102** |

| (2.638) | (1.875) | (2.112) | (2.368) | (2.097) | (2.236) | (2.613) | (1.552) | (2.291) | |

| UKURAN B | 0,025 | -0,414 | 0,038* | ||||||

| (1.031) | (−1.433) | (1.957) | |||||||

| IND_DIR | -0,333 | -1.598 | -0,646 | ||||||

| (−0,657) | (−0,263) | (−1.669) | |||||||

| IND_KURSI | 0,071 tahun | 0,950 | 0.107 | ||||||

| (0.608) | (0.788) | (1.287) | |||||||

| DIR_KEUANGAN | -0,442* | -5.649** | -0,139 | ||||||

| (−1.848) | (−2,174) | (−0,730) | |||||||

| WANITA_DIR | -0,526 | -6.616* | -0,472* | ||||||

| (−1.441) | (−1.760) | (−1.801) | |||||||

| PENGALAMAN_DIR | 0,058 | -0,334 | -0,017 | ||||||

| (0.388) | (−0,218) | (−0,162) | |||||||

| TENURE_DIR | -0,033** | -0,061 | -0,035** | ||||||

| (−2,114) | (−0,374) | (−2.618) | |||||||

| PEREMPUAN_CIO | 0,010 | 0,025 | -0,077 | -0,036 | 0,017 tahun | 0,063 tahun | |||

| (0,088) | (0.246) | (−0,048) | (−0,022) | (0.189) | (0.864) | ||||

| CIO_KEUANGAN | 0.243*** | 0.238*** | 2.689** | 3.358*** | 0,162** | 0,131** | |||

| (2.794) | (2.839) | (2.505) | (3.142) | (2.276) | (2.206) | ||||

| TENURE_CIO | 0,041*** | 0,036*** | 0,258 | 0,195 | 0,029*** | 0,026*** | |||

| (3.137) | (3.040) | (1.544) | (1.246) | (2.924) | (2.852) | ||||

| Opsi_INV_Ln | -0,052 | 0,037 hari | 1.677 | 3.637*** | -0,061 | -0,013 | |||

| (−0,505) | (0.348) | (1.674) | (3.333) | (−0,720) | (−0,151) | ||||

| PRS_USIA | 0.406 | 0.220 | -19.191** | -9.591 | 0.920 | 0.394 | |||

| (0.517) | (0.302) | (−2.729) | (−1,178) | (1.531) | (0.792) | ||||

| DANA_DEFAULT | -0,822** | -0,650* | -8.637*** | -5.186* | -0,337 | -0,358 | |||

| (−2,291) | (−1.954) | (−2.844) | (−1.716) | (−1,281) | (−1.679) | ||||

| RASIO_MANFAAT | -0,060 | 0,018 | -2,263 | -3.304* | -0,037 | 0,083 tahun | |||

| (−0,274) | (0.100) | (−0,925) | (−1.900) | (−0,239) | (0.541) | ||||

| UANG TUNAI | -3.121 | -3,984* | 6.068 | 4.286 | -2,183 | -3.029** | |||

| (−1,211) | (−1.843) | (0.257) | (0.204) | (−1,193) | (−2,101) | ||||

| TETAP_INC | -0,971 | -1,283 | 5.857 | 5.811 | -0,386 | -0,785 | |||

| (−0,489) | (−0,725) | (0.330) | (0.360) | (−0,282) | (−0,624) | ||||

| EKUITAS | -0,872 | -0,858 | -10.458 | -3.891 | 0.383 | 0.307 | |||

| (−0,532) | (−0,655) | (−0,557) | (−0,294) | (0.310) | (0.302) | ||||

| MILIK | 1.289 | 1.990 | 37.084 | 49.661** | 0.821 | 0.860 | |||

| (0.537) | (0.895) | (1.491) | (2.127) | (0.447) | (0.479) | ||||

| INFRASTRUKTUR | -1,335 | -1.736 | 3.732 | 3.840 | -0,784 | -1,098 | |||

| (−0,465) | (−0,802) | (0.131) | (0.176) | (−0,368) | (−0,735) | ||||

| Konstan | 12.449*** | 13.651*** | 13.748*** | 2.507*** | 7.863 | 2.212 | 12.315*** | 12.319*** | 12.623*** |

| (171.011) | (6.501) | (8.106) | (3.114) | (0.455) | (0.158) | (170.596) | (8.042) | (9.713) | |

| Pengamatan | 200 | 200 | 200 | 200 | 200 | 200 | 197 | 197 | 197 |

| Tahun FE | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya | Ya |

| Kata sifat R 2 | 0.467 | 0.621 | 0.658 | 0.129 | 0.352 | 0.419 | 0.434 | 0,577 tahun | 0.620 |

Catatan: Tabel ini menyajikan hasil estimasi regresi OLS yang meneliti hubungan gaji-kinerja CIO dana pensiun industri Australia dan pengaruh ukuran dana pada hubungannya. Statistik t disajikan dalam tanda kurung. Signifikansi statistik ***, ** dan * masing-masing sebesar 1%, 5% dan 10%. Semua variabel didefinisikan dalam Tabel A1 dari Lampiran A. 6.4 Dampak Gaji CIO terhadap Kinerja Dana Masa Depan Kami mengakui sifat endogen kompensasi CIO karena pengaturan kompensasi yang kompleks, dewan direksi dan pasar tenaga kerja CIO (Frydman dan Jenter 2010 ). Secara khusus, kausalitas terbalik menyangkut di mana gaji CIO memengaruhi kinerja dana masa depan. Misalnya, jika CIO tahu mereka telah mencapai gaji mereka terkait dengan target kinerja dan non-kinerja selama tahun tersebut, mereka dapat mengurangi upaya mereka dalam mengelola tanggung jawab investasi mereka untuk tahun tersebut dan mencoba untuk memaksimalkan insentif mereka di tahun berikutnya. Lebih jauh, Lu et al. ( 2023 ) meneliti CIO dari rencana pensiun publik AS dan menunjukkan bukti bahwa tingkat kompensasi CIO yang lebih tinggi mengarah pada kinerja masa depan yang lebih baik melalui perekrutan yang lebih baik dan peningkatan retensi CIO. Namun, ekspektasi hubungan antara gaji CIO dan kinerja dana masa depan untuk dana pensiun agak tidak dapat dibenarkan karena beberapa alasan. Pertama, remunerasi CIO ditinjau setiap tahun berdasarkan kinerja mereka terhadap sasaran dan target mereka untuk tahun tersebut. Kedua, mayoritas investasi dana pensiun berada pada aset likuid (yaitu, uang tunai, pendapatan tetap, dan ekuitas) yang pengembalian pasarnya tepat waktu dan transparan, sehingga hanya menyisakan sedikit ruang untuk mengalihkan pendapatan tersebut guna memaksimalkan bonus di tahun berikutnya.

Dalam hasil yang tidak ditabulasi, kami menemukan bahwa tidak ada hubungan antara gaji CIO saat ini dan kinerja dana masa depan ( EXCESS_ROA ( t+1 ) ). Koefisien pada total kompensasi, bonus tunai dan gaji tidak signifikan. Semua koefisien variabel tata kelola juga tidak signifikan. Hasilnya tidak menunjukkan bukti bahwa gaji CIO yang lebih tinggi mengarah pada kinerja dana yang lebih baik dan mendukung hasil utama bahwa gaji CIO dikaitkan dengan kinerja dana saat ini. Selain itu, kami juga memeriksa apakah kinerja dana sebelumnya ( EXCESS_ROA ( t−1 ) ) dikaitkan dengan gaji CIO. Hasil yang tidak ditabulasi juga menunjukkan hubungan yang tidak signifikan antara kinerja dana sebelumnya dan gaji CIO. Hasil ini menunjukkan bahwa gaji saat ini dikaitkan dengan kinerja saat ini, dan gaji CIO saat ini tidak mengarah pada kinerja dana masa depan yang lebih tinggi, juga kinerja dana masa lalu tidak mengarah pada gaji CIO yang lebih tinggi.

6.5 Tes Lainnya

Kami telah melakukan tes tambahan untuk mempertimbangkan faktor-faktor lain yang memengaruhi hubungan gaji-kinerja CIO, termasuk komite remunerasi dan menggunakan ukuran alternatif tata kelola dana. 26 Ada kemungkinan bahwa keberadaan komite remunerasi memengaruhi kompensasi CIO. Kami mengumpulkan data ini secara manual dari laporan tahunan. Kami menemukan bahwa 88% dana pensiun industri memiliki komite remunerasi. Kami menambah model regresi kami ( 1 ) untuk menyertakan variabel komite remunerasi (variabel indikator sama dengan satu jika dana pensiun memiliki komite remunerasi, nol sebaliknya). Hasil (tidak ditabulasi) mengungkapkan bahwa koefisien pada variabel komite remunerasi adalah negatif dan signifikan, menunjukkan bahwa keberadaan komite remunerasi dikaitkan dengan total kompensasi yang lebih rendah dan gaji tetap CIO. Hasil utama kami pada total kompensasi, bonus tunai, dan gaji tetap serupa.

Mengenai pengukuran alternatif praktik tata kelola, kami menggunakan indeks tata kelola 27 sebagai ganti variabel tata kelola individual. Hasil regresi (tidak ditabulasi) menggunakan indeks tata kelola sebagai ganti pengukuran individual tata kelola perusahaan terus menunjukkan hasil serupa dari hubungan gaji-kinerja untuk CIO. Lebih jauh, kami tidak menemukan hubungan antara indeks tata kelola dan gaji CIO, kami juga tidak menemukan hubungan antara interaksi EXCESS_ROA dan indeks tata kelola dan gaji CIO. Hal ini konsisten dengan temuan utama bahwa kami tidak menemukan bukti bahwa praktik tata kelola perusahaan yang lebih baik meningkatkan hubungan gaji-kinerja CIO. 28

7 Kesimpulan