ABSTRAK

Sejumlah penelitian telah meneliti apakah karakteristik keuangan dan tata kelola dalam perusahaan mendorong inovasi ekologi. Akan tetapi, pengaruh konteks kelembagaan terhadap inovasi ekologi, yang sangat penting untuk membentuk kebijakan yang efektif dan menetapkan kondisi-kondisi utama, belum dieksplorasi secara memadai. Mengacu pada teori-teori kelembagaan, pemangku kepentingan, dan eselon atas, penelitian kami menyelidiki mekanisme yang melaluinya sistem inovasi nasional (NIS) memengaruhi komitmen perusahaan terhadap inovasi ekologi. Kami secara khusus berfokus pada sektor manufaktur di seluruh dunia, selama periode 2007 hingga 2018. Temuan kami mengungkapkan bahwa NIS dikaitkan secara negatif dengan inovasi ekologi, bertentangan dengan harapan. Hal ini mendorong kami untuk menyelidiki lebih dalam tiga komponen utama NIS. Analisis menunjukkan bahwa meskipun kualitas lembaga penelitian dan pengadaan produk-produk teknologi tinggi oleh pemerintah berkorelasi negatif dengan inovasi ekologi, kolaborasi universitas-industri memengaruhinya secara positif. Eksplorasi lebih lanjut mengidentifikasi bahwa tim manajemen lingkungan dan direktur non-eksekutif merupakan moderator penting yang melaluinya NIS dapat meningkatkan kapasitas perusahaan untuk inovasi ekologi. Bukti kami menunjukkan beberapa implikasi praktis untuk teori, praktik manajemen, dan perumusan kebijakan.

1 Pendahuluan

Dalam lanskap pasar global yang terus berkembang, kebutuhan mendesak akan pembangunan berkelanjutan telah menempatkan eko-inovasi di garis depan strategi perusahaan dan kebijakan (Dey et al. 2020 ; de Sousa dan Melo 2021 ; Wang, Wei, dan Wu 2023 ). Eko-inovasi melibatkan pengembangan produk dan proses yang secara signifikan mengurangi dampak lingkungan atau menggunakan sumber daya alam secara lebih efisien dan bertanggung jawab (OECD 2009 ). 1 Eko- inovasi semakin diakui sebagai hal yang penting untuk mencapai tujuan lingkungan dan meningkatkan daya saing ekonomi (Gerstlberger, Praest Knudsen, dan Stampe 2014 ; Bammens dan Hünermund 2020 ; Sahasranamam dan Soundararajan 2022 ). Keberhasilan upaya eko-inovasi sering kali bergantung pada ekosistem inovasi yang lebih luas tempat perusahaan beroperasi (Yim dan Kim 2005 ; Lundvall 2007 ).

Konsep sistem inovasi nasional (NIS), diperkenalkan oleh Freeman ( 1987 ) dan diperluas oleh Lundvall ( 1992 ) dan Nelson ( 1993 ), menyediakan kerangka kerja untuk memahami teknologi dan arus informasi di antara orang, perusahaan, dan lembaga. Kerangka kerja NIS menggarisbawahi pentingnya pengaturan kelembagaan dan sifat sistemik dari proses inovasi, menekankan interaksi penting antara lembaga penelitian, badan pemerintah, dan perusahaan dalam membentuk hasil inovasi (Edquist 2010 ). NIS sangat penting dalam menentukan bagaimana bisnis terlibat dengan eko-inovasi yang dipengaruhi oleh kebijakan nasional, strategi perusahaan, dan norma budaya terhadap inovasi. Penelitian Lundvall ( 1992 ) menyoroti bagaimana kebijakan publik dan dukungan kelembagaan sangat penting dalam menciptakan lingkungan yang mendukung inovasi (Lundvall 2007 ), dan penelitian terbaru menunjukkan bahwa NIS secara aktif mendorong praktik eko-inovatif di seluruh industri yang terkait langsung dengan kebijakan ekonomi dan lingkungan suatu negara (Fagerberg 2018 ; Madrid-Guijarro dan Garcés-Torres 2023 ). Mengonfirmasikan pernyataan ini, Uyar et al. ( 2024b ) baru-baru ini menemukan bahwa NIS mendorong penggunaan energi terbarukan oleh perusahaan.

Elemen-elemen penting NIS yang memengaruhi eko-inovasi meliputi kualitas lembaga penelitian, tingkat dan efektivitas kolaborasi universitas–industri, dan kebijakan pemerintah, khususnya yang terkait dengan pengadaan produk berteknologi tinggi (Cooke 2011 ). Elemen-elemen ini mendukung atau menghambat eko-inovasi di perusahaan (Yang et al. 2021 ). Lembaga penelitian berkualitas tinggi sangat penting karena mereka menghasilkan pengetahuan ilmiah baru dan mengembangkan teknologi canggih yang mengarah pada solusi eko-inovatif (Bozeman, Fay, dan Slade 2013 ; Skute et al. 2019 ; Forliano, De Bernardi, dan Yahiaoui 2021 ). Kolaborasi universitas–industri menjembatani penelitian teoretis dan aplikasi praktis, penting untuk menerjemahkan penelitian akademis menjadi produk komersial yang memenuhi standar lingkungan (Bruneel, d’Este, dan Salter 2010 ; Perkmann et al. 2013 ). Cohen, Nelson, dan Walsh ( 2002 ) menunjukkan bahwa perusahaan yang bekerja sama dengan lembaga akademis lebih inovatif, termasuk dalam inovasi ekologi. Selain itu, kebijakan pengadaan pemerintah yang berfokus pada produk berteknologi tinggi secara signifikan memengaruhi inovasi ekologi melalui tekanan dari sisi permintaan (Weber dan Rohracher 2012 ; Kirchherr, Hartley, dan Tukker 2023 ), dengan pemerintah mendorong inovasi ekologi dengan mengadopsi teknologi yang ramah lingkungan dan menetapkan standar keberlanjutan (Edler dan Georghiou 2007 ; Rogge dan Reichardt 2016 ).

Oleh karena itu, artikel ini bertujuan untuk mengeksplorasi bagaimana berbagai komponen NIS memengaruhi praktik eko-inovasi perusahaan, dengan menawarkan tinjauan komprehensif tentang mekanisme yang dapat digunakan kerangka kerja kelembagaan untuk mendukung atau membatasi eko-inovasi. Eksplorasi ini berupaya untuk menjelaskan sifat sistemik eko-inovasi dan ketergantungannya pada kualitas dan interaksi berbagai pelaku NIS. Analisis ini tidak hanya memperdalam pemahaman teoritis tentang dinamika eko-inovasi tetapi juga memberikan wawasan praktis bagi para pembuat kebijakan untuk meningkatkan dampak ekologis dari praktik inovasi.

Namun, efektivitas NIS dalam mempromosikan eko-inovasi dapat dipengaruhi secara signifikan oleh mekanisme tata kelola perusahaan internal (Chen dan Song 2024 ; Han et al. 2023 ; Siswanti et al. 2024 ), khususnya melalui keterlibatan tim manajemen lingkungan dan pengawasan direktur non-eksekutif. Sementara lingkungan makro yang ditetapkan oleh NIS sangat penting, tata kelola tingkat mikro dalam perusahaan juga memainkan peran yang menentukan. Tim-tim ini bertugas mengintegrasikan praktik-praktik berkelanjutan ke dalam tujuan-tujuan strategis inti perusahaan (Gerged et al. 2023 ). Mereka bertindak sebagai promotor untuk eko-inovasi dengan memastikan bahwa pertimbangan lingkungan tertanam dalam proses inovasi (Russo 2009 ). Keahlian dan fokus mereka memfasilitasi penyelarasan inisiatif eko-inovatif dengan tujuan perusahaan yang lebih luas, sehingga meningkatkan responsivitas perusahaan terhadap tantangan lingkungan (Dangelico dan Pujari 2010 ).

Selain itu, direktur non-eksekutif, yang membawa perspektif dan sumber daya eksternal ke dewan direksi, semakin dianggap penting dalam memperkuat inovasi ekologi. Pengawasan mereka memastikan bahwa kebijakan lingkungan tidak hanya mematuhi standar hukum tetapi juga selaras dengan praktik terbaik dan harapan pemangku kepentingan (Cormier, Magnan, dan Van Velthoven 2005 ; Spitzeck 2009 ). Dengan memoderasi hubungan antara NIS dan inovasi ekologi perusahaan, direktur non-eksekutif dapat memengaruhi arah strategis perusahaan, memastikan bahwa praktik berkelanjutan tidak hanya diadopsi tetapi juga diterapkan secara efektif (Daily, Dalton, dan Cannella 2003 ; De Villiers, Naiker, dan Van Staden 2011 ).

Interaksi antara NIS dan faktor internal berujung pada dinamika yang kompleks namun menarik yang membentuk lanskap inovasi ekologi perusahaan. Dengan demikian, artikel ini juga berupaya untuk mengeksplorasi dinamika ini lebih jauh dengan meneliti bagaimana tim manajemen lingkungan dan direktur non-eksekutif memoderasi dampak NIS pada inovasi ekologi perusahaan. Melalui eksplorasi ini, kami bertujuan untuk memberikan pemahaman yang komprehensif tentang mekanisme yang melaluinya struktur tata kelola dapat menghambat atau meningkatkan kapasitas inovasi ekologi dalam perusahaan yang beroperasi dalam berbagai konteks inovasi nasional.

Studi ini berfokus pada sampel internasional industri manufaktur, yang berisi 14.973 observasi perusahaan per tahun yang mencakup tahun 2007 hingga 2018. Dengan mengintegrasikan teori kelembagaan, pemangku kepentingan, dan eselon atas, kami menyelidiki hubungan antara proksi gabungan NIS dan eko-inovasi. Bertentangan dengan harapan, kami menemukan hubungan negatif antara NIS dan eko-inovasi. Didorong oleh temuan yang tidak terduga ini, kami selanjutnya membedah proksi NIS gabungan menjadi tiga komponen utama. Analisis tersebut mengungkapkan bahwa meskipun kualitas lembaga penelitian dan pengadaan produk teknologi tinggi oleh pemerintah terus menunjukkan hubungan negatif dengan eko-inovasi, kolaborasi universitas-industri menunjukkan hubungan positif. Hal ini menunjukkan bahwa upaya kolaboratif antara akademisi dan industri sangat penting dalam mendorong hasil eko-inovasi. Eksplorasi lebih lanjut mengidentifikasi tim manajemen lingkungan dan direktur non-eksekutif sebagai moderator penting yang melaluinya NIS dapat meningkatkan kapasitas perusahaan untuk eko-inovasi. Temuan ini menyoroti interaksi kompleks antara berbagai elemen NIS dan tata kelola internal serta dampak gabungannya terhadap inovasi ekologi dalam sektor manufaktur. Kami memilih sektor manufaktur karena dampaknya terhadap eksternalitas lingkungan yang terkait dengan produksi, rantai pasokan, dan aktivitas pengiriman.

Studi ini menawarkan tiga kontribusi utama terhadap wacana tentang NIS dan eko-inovasi. Pertama, studi ini melakukan analisis terperinci tentang bagaimana kualitas lembaga penelitian, sinergi antara universitas dan industri, dan strategi pengadaan pemerintah memengaruhi eko-inovasi dalam perusahaan. Penelitian ini menyoroti peran ganda dari elemen-elemen kelembagaan ini, baik sebagai pendorong maupun sebagai penghalang, sehingga menginformasikan keputusan kebijakan strategis dan praktik bisnis yang ditujukan untuk meningkatkan dampak lingkungan dari inovasi. Kedua, studi ini secara kritis mengkaji peran mekanisme tata kelola perusahaan internal, khususnya tim manajemen lingkungan dan direktur non-eksekutif, dalam memoderasi hubungan antara NIS dan eko-inovasi perusahaan. Studi ini mengungkap bagaimana struktur tata kelola ini dapat mendukung atau menghambat eko-inovasi melalui penyelarasannya dengan ekosistem inovasi yang lebih luas yang ditetapkan oleh NIS. Eksplorasi terperinci ini membantu dalam memahami kompleksitas penggabungan praktik berkelanjutan dalam tata kelola perusahaan, yang menawarkan wawasan tentang model tata kelola yang lebih efektif yang mendorong eko-inovasi. Ketiga, dengan memanfaatkan kumpulan data ekstensif dari 14.973 observasi perusahaan per tahun dari tahun 2007 hingga 2018, penelitian ini memberikan bukti empiris internasional yang kuat tentang dinamika antara NIS dan praktik eko-inovasi perusahaan. Temuan tersebut menantang pemahaman konvensional dengan mengungkap korelasi negatif antara komponen NIS tertentu dan eko-inovasi, di samping dampak positif dari kolaborasi universitas-industri. Hasil yang mengejutkan ini memerlukan evaluasi ulang terhadap kebijakan yang ada dan mendorong penilaian ulang terhadap strategi untuk meningkatkan inovasi berkelanjutan. Secara kolektif, penelitian ini secara signifikan meningkatkan pemahaman teoritis dan praktis tentang eko-inovasi. Penelitian ini meneliti peran berbagai aktor dalam NIS, menggambarkan bagaimana interaksi mereka dengan tata kelola internal dapat memfasilitasi atau menghambat praktik bisnis yang berkelanjutan. Analisis komprehensif ini sangat penting untuk mengembangkan strategi yang secara efektif mengintegrasikan eko-inovasi ke dalam kerangka kerja nasional dan perusahaan, memajukan agenda pembangunan berkelanjutan.

Setelah pendahuluan, artikel beralih ke Bagian 2 , yang membahas kerangka teoritis dan merumuskan hipotesis. Bagian 3 kemudian menguraikan metodologi penelitian yang digunakan. Bagian 4 mengungkap hasil analisis empiris. Artikel diakhiri dengan Bagian 5 , diikuti oleh Bagian 6 yang membahas implikasi teoritis dan aplikasi praktis dari penelitian, mengakui keterbatasannya, dan menyarankan jalan untuk penelitian lebih lanjut.

2 Teori dan Hipotesis

2.1 NIS dan Eko-Inovasi Perusahaan

Teori kelembagaan menyatakan bahwa perilaku organisasi, termasuk yang terkait dengan inovasi, sangat dipengaruhi oleh struktur dan norma yang berlaku di dalam organisasi. Pengaruh ini muncul melalui berbagai jenis tekanan kelembagaan—yaitu, tekanan mimetik, normatif, dan koersif (Scott 1995 ). Teori ini dapat diterapkan untuk mengajukan hipotesis bahwa NIS meningkatkan inovasi ekologi dengan memeriksa bagaimana tekanan ini menghasilkan hasil inovasi ekologi.

Tekanan normatif berasal dari standar dan harapan yang menentukan tujuan organisasi dan cara untuk mencapainya (DiMaggio dan Powell 1983 ). Dalam NIS, kualitas lembaga penelitian dan sifat kolaborasi universitas–industri mewakili tekanan tersebut. Pertama, lembaga penelitian berkualitas tinggi sangat penting dalam mendorong eko-inovasi dengan menetapkan standar akademik dan etika yang tinggi, menghasilkan pengetahuan inovatif, dan menyediakan personel yang berdedikasi pada keberlanjutan (Bozeman, Fay, dan Slade 2013 ; Dusdal dan Powell 2021 ). Lembaga-lembaga ini secara inheren mempromosikan nilai-nilai yang memprioritaskan keberlanjutan lingkungan, mendorong pengembangan teknologi ramah lingkungan baru (Forliano, De Bernardi, dan Yahiaoui 2021 ). Kedua, penyebaran norma-norma ini ke seluruh sektor bisnis mendorong perusahaan untuk mengadopsi standar eko-inovatif ini. Interaksi kolaboratif antara universitas dan industri bertindak sebagai alat untuk transfer pengetahuan dan kemampuan inovatif (Perkmann et al. 2013 ), menanamkan perusahaan dalam jaringan yang mendukung dan mengharapkan inovasi yang sadar lingkungan (Ankrah dan Omar 2015 ; Klofsten et al. 2019 ; Rybnicek dan Königsgruber 2019 ).

Di sisi lain, tekanan koersif, yang merupakan tekanan formal atau informal dari organisasi yang entitasnya bergantung pada atau dari harapan budaya masyarakat (DiMaggio dan Powell 1983 ), juga berperan. Kebijakan pengadaan pemerintah merupakan bentuk tekanan koersif ketika mereka mengamanatkan atau sangat mendukung solusi eko-inovatif. Kebijakan tersebut memaksa perusahaan untuk menyelaraskan strategi inovasi mereka dengan produk berteknologi tinggi dan ramah lingkungan (Edler dan Georghiou 2007 ; Flanagan, Uyarra, dan Laranja 2011 ; Weber dan Rohracher 2012 ), dengan demikian memaksa mereka untuk mengadopsi eko-inovasi sebagai praktik standar untuk mempertahankan daya saing dan kelayakan untuk kontrak pemerintah (Rogge dan Reichardt 2016 ; Demircioglu dan Audretsch 2017 ; Fagerberg 2018 ).

Kerangka teoritis ini memungkinkan kita untuk memahami bagaimana berbagai komponen NIS memengaruhi eko-inovasi perusahaan melalui berbagai tekanan kelembagaan. Dengan menetapkan hipotesis berdasarkan tekanan-tekanan ini, studi ini menggambarkan jalur-jalur yang dilalui lembaga-lembaga penelitian berkualitas, kolaborasi universitas-industri, dan kebijakan pengadaan pemerintah untuk membentuk aktivitas eko-inovasi dalam perusahaan. Pengujian empiris terhadap hipotesis-hipotesis ini akan memperkaya literatur eko-inovasi dan memberikan wawasan strategis untuk memanfaatkan pengaturan kelembagaan guna mendukung dampak ekologis praktik-praktik inovasi perusahaan. Oleh karena itu, kami mengusulkan hipotesis-hipotesis berikut:

Hipotesis 1. NIS berasosiasi positif dengan eko-inovasi perusahaan .

Hipotesis 1a. Kualitas lembaga penelitian, sebagai proksi tekanan normatif, secara positif memengaruhi eko-inovasi perusahaan .

Hipotesis 1b. Kolaborasi universitas–industri, sebagai proksi tekanan normatif, berdampak positif pada eko-inovasi perusahaan .

Hipotesis 1c. Pengadaan produk berteknologi tinggi oleh pemerintah, sebagai proksi tekanan koersif, berdampak positif pada inovasi ekologi perusahaan .

2.2 Dampak Moderasi dari Tim Manajemen Lingkungan

Hubungan antara NIS dan inovasi ekologi perusahaan bersifat kompleks dan dipengaruhi oleh berbagai faktor baik di tingkat internal maupun eksternal. Teori pemangku kepentingan menyatakan bahwa organisasi dibentuk oleh kepentingan berbagai kelompok, termasuk lembaga pemerintah, konsumen, dan tim manajemen internal (Freeman 1984 ). Secara bersamaan, teori eselon atas menunjukkan bahwa latar belakang, pengalaman, dan pilihan strategis manajemen senior secara kritis memengaruhi hasil organisasi (Hambrick dan Mason 1984 ). Menerapkan teori-teori ini pada manajemen lingkungan membantu menjelaskan bagaimana tim manajemen lingkungan memengaruhi inovasi ekologi perusahaan dalam kerangka NIS.

Teori pemangku kepentingan juga menegaskan bahwa arah strategis perusahaan dibentuk oleh tuntutan dan prioritas pemangku kepentingan eksternal dan internal (Freeman 1984 ). Dalam konteks NIS, pemangku kepentingan eksternal seperti lembaga pemerintah dan badan regulasi menetapkan kebijakan dan insentif yang mempromosikan eko-inovasi (Berrone et al. 2013 ; Watson et al. 2018 ; Arici dan Uysal 2022 ; Hu, Wang, dan Wang 2021 ). Tim manajemen lingkungan sangat penting secara internal untuk menyelaraskan kebijakan eksternal ini dengan kemampuan dan tujuan strategis perusahaan (Scarpellini et al. 2020 ). Dengan pengetahuan khusus dan dedikasi mereka terhadap keberlanjutan, tim manajemen lingkungan sering kali memimpin dalam mengintegrasikan kebijakan eksternal ini ke dalam rencana strategis perusahaan (Sharma dan Vredenburg 1998 ; Valero-Gil et al. 2023 ).

Teori eselon atas menyatakan bahwa keputusan dan hasil strategis suatu organisasi mencerminkan nilai dan orientasi kognitif manajemen puncaknya (Hambrick dan Mason 1984 ). Keterampilan dan komitmen terhadap keberlanjutan tim manajemen lingkungan dapat sangat menentukan seberapa efektif suatu perusahaan memanfaatkan peluang untuk eko-inovasi yang ditawarkan oleh NIS (Waldman dan Siegel 2008 ; Metcalf dan Benn 2013 ; Stahl et al. 2020 ). Keterlibatan tim manajemen lingkungan yang proaktif dan terinformasi memastikan bahwa tujuan strategis yang didorong oleh kebijakan NIS tidak hanya terpenuhi tetapi juga dimanfaatkan sebagai katalisator untuk inovasi dan keunggulan kompetitif (Carpenter, Geletkanycz, dan Sanders 2004 ; Damanpour dan Schneider 2009 ; Miao et al. 2018 ).

Berdasarkan teori pemangku kepentingan dan eselon atas, jelas bahwa tim manajemen lingkungan memainkan peran moderasi yang penting dalam hubungan antara NIS dan inovasi ekologi perusahaan. Kemampuan mereka untuk menavigasi antara tekanan eksternal dan strategi serta sumber daya internal sangat penting. Dengan demikian, hipotesis berikut diajukan:

Hipotesis 2. Tim manajemen lingkungan secara signifikan memoderasi hubungan antara NIS dan eko-inovasi perusahaan, sehingga kehadiran tim manajemen lingkungan yang proaktif dan cakap memperkuat dampak positif NIS terhadap eko-inovasi .

2.3 Peran Moderasi Direktur Non-Eksekutif

Untuk mengeksplorasi peran moderasi direktur non-eksekutif dalam hubungan antara NIS dan eko-inovasi perusahaan, kami mengandalkan teori pemangku kepentingan dan teori eselon atas. Teori pemangku kepentingan menegaskan bahwa organisasi dibentuk oleh tuntutan dan kepentingan berbagai kelompok pemangku kepentingan, yang memerlukan strategi yang selaras dengan standar sosial dan lingkungan yang luas (Freeman 1984 ). Dalam konteks eko-inovasi, pemangku kepentingan seperti pemerintah, konsumen, dan kelompok lingkungan menekan perusahaan untuk menerapkan praktik berkelanjutan (Hart dan Sharma 2004 ; Javed et al. 2023 ). Teori eselon atas menawarkan perspektif tentang bagaimana eksekutif dan direktur puncak, yang dipengaruhi oleh pengalaman, nilai, dan kepribadian mereka, memengaruhi hasil organisasi, khususnya di bidang seperti keberlanjutan dan inovasi yang memerlukan pengetahuan khusus (Hambrick dan Mason 1984 ; Zahra dan Pearce 1989 ; Zaman et al. 2024 ).

Direktur non-eksekutif memainkan peran penting sebagai penjaga kepatuhan dan penyelarasan strategis dengan standar lingkungan, yang mengintegrasikan tuntutan pemangku kepentingan ke dalam strategi perusahaan. Pengaruh mereka sangat penting dalam cara perusahaan menanggapi tuntutan inovasi yang ditetapkan oleh NIS, yang mencakup dimensi regulasi, teknologi, dan pasar (Freeman 1987 ; Lundvall 1992 ). Dengan pengawasan strategis dan kemampuan mereka untuk mengarahkan sumber daya menuju inovasi, direktur non-eksekutif adalah pendorong utama inovasi ekologi.

Penelitian sebelumnya menunjukkan bahwa komitmen direktur terhadap keberlanjutan dapat meningkatkan eko-inovasi perusahaan dengan menanamkan pertimbangan lingkungan ke dalam proses inovasi dan menyelaraskan strategi perusahaan dengan agenda inovasi nasional (Ullah dan Nasim 2021 ). Keahlian yang bervariasi dan koneksi eksternal dari direktur non-eksekutif juga meningkatkan kapasitas perusahaan untuk menyerap pengetahuan eksternal dari NIS ke dalam praktik eko-inovasi (Cohen dan Levinthal 1990 ). Studi empiris sebelumnya juga menyoroti pengaruh karakteristik dewan, seperti direktur non-eksekutif, pada inisiatif keberlanjutan. Misalnya, Galbreath ( 2011 ) menemukan bahwa dewan dengan keahlian yang beragam dan kerangka tata kelola yang kuat lebih mungkin untuk memberlakukan strategi lingkungan yang efektif. Demikian pula, Walls, Berrone, dan Phan ( 2012 ) mencatat dampak komposisi dewan dalam membina praktik hijau di bawah tekanan kelembagaan. Temuan-temuan ini menunjukkan bahwa direktur non-eksekutif, dengan menjembatani pendorong inovasi eksternal dan kapasitas strategis internal, tidak hanya mendorong penerapan inovasi ramah lingkungan tetapi juga memastikannya selaras dengan tujuan nasional dan harapan pemangku kepentingan. Dengan mempertimbangkan hal ini, hipotesis dapat dirumuskan sebagai berikut:

Hipotesis 3. Direktur non-eksekutif secara signifikan memoderasi hubungan antara NIS dan eko-inovasi perusahaan, sehingga keterlibatan mereka meningkatkan kemampuan perusahaan untuk menerjemahkan masukan NIS menjadi hasil eko-inovatif .

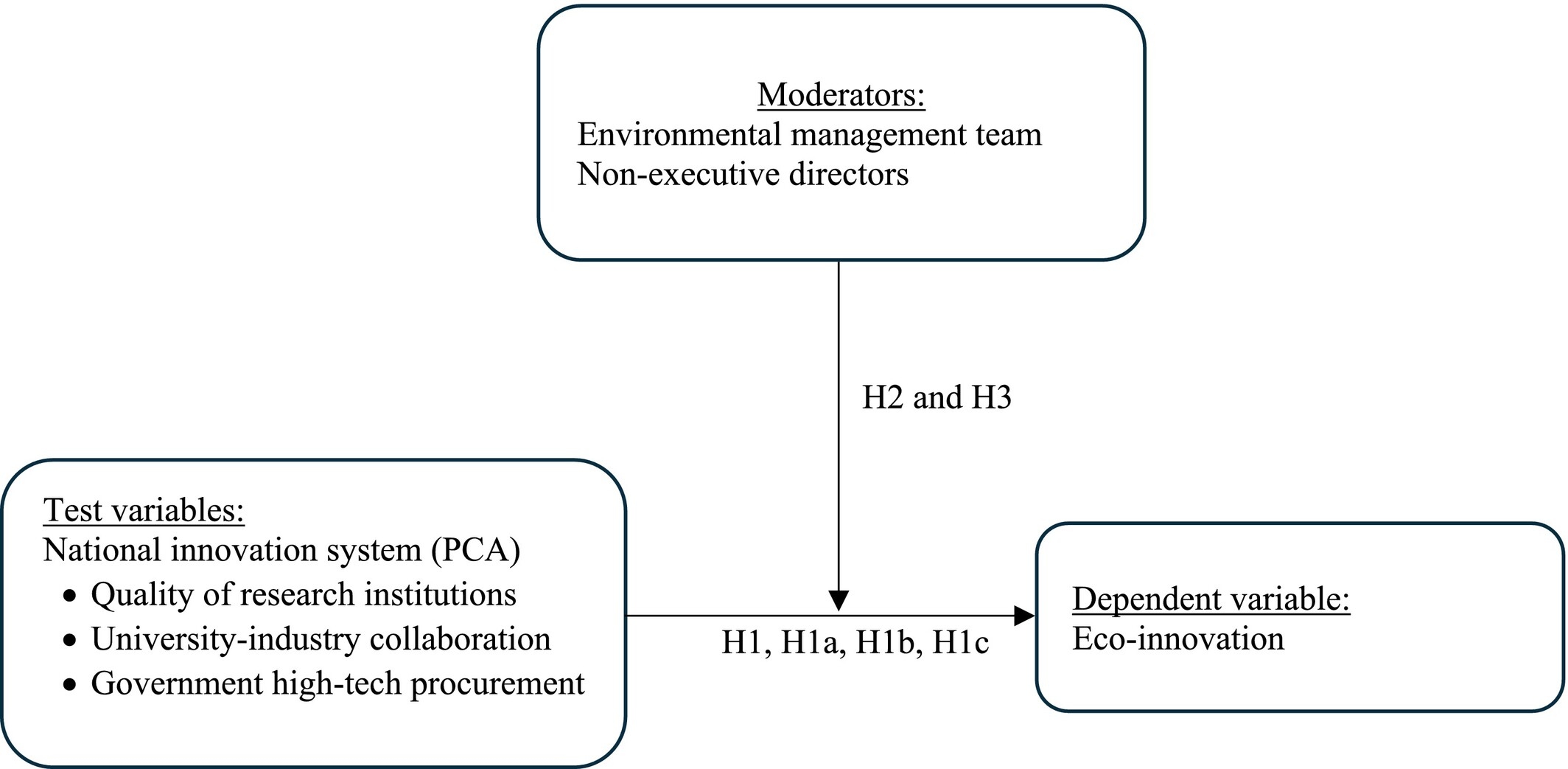

Gambar 1 menunjukkan model teoritis yang menunjukkan hipotesis yang dikembangkan.

3 Pemilihan Sampel dan Deskripsi Data

3.1 Pemilihan Sampel

Sampel penelitian ini mencakup sektor manufaktur (NAICS 31-33). Kami memilih sektor manufaktur karena dua alasan; satu adalah untuk memperoleh sampel yang homogen, dan yang lainnya adalah dampak sektor manufaktur terhadap masalah lingkungan. Periode sampel kami mencakup 2007–2018 karena tersedianya data NIS untuk periode ini di sumber data (Indeks Daya Saing Global yang diterbitkan oleh Forum Ekonomi Dunia). 2 Kami memperoleh data untuk penelitian ini dari tiga sumber, yaitu, Indeks Daya Saing Global, basis data Ruang Kerja London Stock Exchange Group (LSEG) (sebelumnya dikenal sebagai basis data Thomson Reuters Eikon/Refinitiv), dan Bank Dunia. 3 Setelah mencocokkan data yang diperoleh dari ketiga sumber tersebut dan penghapusan karena data yang hilang, kami memperoleh 14.973 dari 15.538 observasi awal. 4

3.2 Deskripsi Variabel

Variabel dependen : Variabel inovasi ekologi diproksikan oleh skor dimensi inovasi ekologi pilar lingkungan taksonomi ESG 5 dalam basis data Ruang Kerja LSEG. Inovasi ekologi mengukur keterlibatan perusahaan dalam mengurangi eksternalitas, biaya, dan kerugian lingkungan, sehingga menciptakan teknologi, proses, dan produk serta layanan ramah lingkungan yang baru (rentang skor dari 0 hingga 100) (Fiorillo et al. 2022 ; Uyar et al. 2023 ). Skor eko-inovasi dihitung berdasarkan 20 metrik, yaitu pengembangan produk berlabel eko, konsumsi bahan bakar, pengembangan produk peredam bising, pengembangan kendaraan hibrida, kriteria penyaringan lingkungan dalam investasi, rata-rata emisi CO2 dari total armada , persentase kayu atau produk hutan berlabel (misalnya, Forest Stewardship Council) dari total kayu atau produk hutan, pengembangan makanan organik, produksi dan distribusi agrokimia, persentase produksi energi nuklir, pengembangan produk atau teknologi untuk penggunaan bersih, pengembangan produk atau teknologi untuk efisiensi penggunaan air, energi terbarukan, pengembangan produk atau layanan untuk efisiensi energi bangunan, jumlah total biaya penelitian dan pengembangan (R&D) lingkungan, komitmen perusahaan terhadap Prinsip Ekuator, penyewaan atau pemasaran bangunan yang disertifikasi oleh sertifikasi real estat yang diakui, pendapatan dari produk dan layanan lingkungan, komitmen program daur ulang, dan komitmen publik untuk melepaskan diri dari bahan bakar fosil (beberapa indikator bersifat khusus sektor seperti pengembangan kendaraan hibrida). Data untuk eko-inovasi dikumpulkan dari basis data Ruang Kerja LSEG.

Variabel independen : Mengikuti Ndou, Schiuma, dan Passiante ( 2018 ), Cirillo et al. ( 2019 ), dan Uyar et al. ( 2024b ), NIS diukur dengan indikator komposit berdasarkan tiga proksi, yaitu, kualitas lembaga penelitian ilmiah, tingkat kolaborasi universitas-industri pada R&D, dan dukungan pemerintah untuk mendorong inovasi melalui pengadaan bermutu tinggi. Kami menilai kualitas NIS menggunakan skor inovasi nasional yang diperoleh melalui analisis komponen utama (PCA). Skor ini menggabungkan tiga faktor utama: (1) kualitas lembaga penelitian, (2) pengadaan pemerintah atas produk-produk berteknologi tinggi, dan (3) kolaborasi universitas-industri. Dengan menggunakan PCA, kami membuat skor NIS komposit yang merangkum dimensi-dimensi ini. Sebagai alternatif, kami juga menghitung skor NIS dengan menjumlahkan skor individual dari ketiga komponen. Hasil berdasarkan kedua metode tersebut serupa; oleh karena itu, demi keringkasan, kami hanya menyajikan hasil yang diperoleh dari skor inovasi nasional berbasis PCA. Ketiga proksi NIS ini dinilai pada skala 1–7, dengan 1 menunjukkan NIS yang lemah dan 7 menunjukkan tingkat NIS yang tinggi. Data untuk proksi tingkat negara ini diambil dari Laporan Daya Saing Global yang disebarkan oleh Forum Ekonomi Dunia (WEF 2018 ). Laporan Daya Saing Global memberikan data tentang daya saing negara-negara di seluruh dunia setiap tahun (Ali, Kelley, dan Levie 2020 ). Laporan ini merupakan sumber data yang andal untuk mengevaluasi efisiensi tata kelola publik dan lingkungan kelembagaan suatu negara (Uyar et al. 2024b ).

Variabel moderator : Kami menggunakan dua proksi untuk efek moderator, yaitu tim manajemen lingkungan dan anggota dewan non-eksekutif. Tim manajemen lingkungan diukur dengan variabel biner yang menunjukkan keberadaan (yaitu, satu) atau tidak (yaitu, nol) (Soana 2024 ), sedangkan anggota dewan non-eksekutif adalah proporsi direktur di dewan (Uyar et al. 2024a ) yang tidak memegang posisi eksekutif di perusahaan.

Variabel kontrol : Terakhir, kami mengendalikan serangkaian faktor yang mungkin memengaruhi inovasi ekologi perusahaan. Karena dewan direksi merupakan badan tata kelola utama dalam merumuskan kebijakan keuangan dan nonkeuangan perusahaan, kami mengendalikan ukuran dewan direksi, keberagaman gender dewan direksi, direktur non-eksekutif, dan dualitas CEO (Govindan et al. 2021 ; Uyar et al. 2023 ; Uyar et al. 2024a ). Misalnya, dewan direksi yang lebih besar mungkin kurang efisien dalam pengambilan keputusan, direktur perempuan dan non-eksekutif lebih cenderung melindungi kepentingan pemangku kepentingan, dan CEO yang berkuasa ingin menggunakan kekuasaan dan tanggung jawab mereka dalam keputusan dewan direksi. Di antara atribut keuangan, kami mengendalikan ukuran perusahaan, laba atas aset, leverage, R&D, dan kepemilikan uang tunai (Govindan et al. 2021 ; Uyar et al. 2023 ; Valero-Gil et al. 2023 ; Uyar et al. 2024a ; Zaman et al. 2024 ). Perusahaan yang lebih besar lebih terekspos pada pengawasan publik, perusahaan dengan laba tinggi dan kepemilikan uang tunai tinggi mungkin memiliki lebih banyak sumber daya keuangan untuk berkomitmen pada inovasi ramah lingkungan, utang dapat membatasi kemampuan perusahaan untuk membiayai inovasi ramah lingkungan, dan perusahaan inovatif dapat mengalihkan kapasitas inovasi mereka untuk inovasi ramah lingkungan. Kami mengendalikan saham beredar bebas karena basis kepemilikan perusahaan penting karena kendali utama pemegang saham atas praktik perusahaan (Govindan et al. 2021 ; Uyar et al. 2023 ; Uyar et al. 2024a ). Terakhir, kami mengendalikan Indikator Tata Kelola Seluruh Dunia karena lingkungan eksternal dan kekuatan regulasi merancang lingkungan tempat perusahaan beroperasi dan membentuk kebijakan mereka sesuai dengan itu (Uyar et al. 2024a ; Zaman et al. 2024 ). Sementara data dewan, keuangan, dan kepemilikan bersumber dari basis data Ruang Kerja LSEG, Indikator Tata Kelola Seluruh Dunia diperoleh dari Bank Dunia. 6 Definisi variabel ditunjukkan pada Tabel A1 . Semua variabel kontinu diwinsorisasi pada level 1% dan 99%.

3.3 Metodologi Empiris

Untuk memperkirakan dampak NIS terhadap eko-inovasi, kami menggunakan model regresi berikut:

di mana i mengindeks perusahaan, j mengindeks negara, dan t mengindeks tahun. Definisi variabel dapat ditemukan di Tabel A1 . Untuk mengurangi bias variabel yang dihilangkan, kami menyertakan efek tetap perusahaan, negara, dan tahun. Selain analisis regresi primer kami, kami melakukan beberapa pemeriksaan ketahanan, seperti pencocokan skor kecenderungan, penyeimbangan entropi, dan analisis regresi menggunakan perubahan dalam variabel. Metode-metode ini membantu memastikan ketahanan dan keandalan hasil kami (Rosenbaum dan Rubin 1983 ; Hainmueller 2012 ). Lebih jauh, kami menguraikan NIS menjadi tiga komponen—masing-masing dianalisis secara terpisah untuk mendapatkan wawasan yang lebih dalam tentang dampak individualnya pada eko-inovasi.

Untuk mengeksplorasi potensi efek interaksi, kami menjalankan analisis regresi tambahan yang menggabungkan istilah interaksi. Pertama, kami menguji efek moderasi tim manajemen lingkungan antara NIS dan inovasi ekologi dengan model berikut:

di mana EMT mewakili keberadaan tim manajemen lingkungan atau tidak. Model ini memungkinkan kita untuk menyelidiki bagaimana efektivitas NIS dapat dimoderasi oleh keberadaan tim manajemen lingkungan perusahaan.

Demikian pula, kami meneliti peran anggota dewan non-eksekutif dengan model berikut:

di mana NEBM adalah singkatan dari proporsi anggota dewan non-eksekutif di dewan. Analisis ini membantu kita memahami apakah proporsi anggota dewan non-eksekutif memengaruhi hubungan antara NIS dan inovasi ramah lingkungan.

Dengan menggunakan metodologi yang ketat dan pemeriksaan ketahanan, kami bermaksud menyediakan analisis menyeluruh mengenai faktor-faktor penggerak inovasi ramah lingkungan dalam perusahaan di berbagai negara dan tahun.

4 Hasil

4.1 Statistik Deskriptif

Tabel 1 menunjukkan statistik ringkasan. Mengingat bahwa skor eko-inovasi berkisar dari 1 hingga 100, skor rata-rata eko-inovasi (31,91) menunjukkan bahwa perusahaan dalam sampel perlu meningkatkan kapasitas eko-inovasi mereka. Namun, kami mencatat bahwa nilai rata-rata eko-inovasi dalam sampel kami yang didedikasikan untuk sektor manufaktur relatif di atas nilai rata-rata eko-inovasi dalam studi lain di sektor energi dengan 12,49 (Uyar et al. 2023 ) dan studi lintas sektor dengan 21,22 (Karaman et al. 2024 ) dan 23,54 (Zaman et al. 2024 ). Namun demikian, tampaknya praktik eko-inovasi memiliki tingkat adopsi yang lebih tinggi di negara-negara maju dengan 45,72 (Albitar et al. 2024 ). Di sisi lain, ketiga proksi NIS sedikit lebih tinggi daripada level moderat dengan mempertimbangkan rentang skor (yaitu, 1–7 [terbaik]). Sementara kualitas lembaga penelitian memiliki rata-rata 5,44, kolaborasi universitas–industri memiliki rata-rata 5,02, dan pengadaan teknologi tinggi pemerintah memiliki rata-rata 4,15. Nilai-nilai ini selaras dengan studi Uyar et al. (2024b ) yang dilakukan dalam konteks lintas sektor. Meskipun ukuran dewan rata-rata perusahaan adalah 10,28 direktur, mereka memiliki rasio direktur non-eksekutif yang tinggi (71,10%) tetapi persentase direktur perempuan yang rendah (12,53%). Nilai rata-rata karakteristik dewan sebagian besar selaras dengan nilai rata-rata studi sebelumnya (Uyar et al. 2023 ; Albitar et al. 2024 ; Karaman et al. 2024 ). Namun, kami menggarisbawahi bahwa rasio direktur perempuan dalam studi kami lebih rendah dibandingkan dengan rasio direktur perempuan di perusahaan jasa (Galletta et al. 2022 ). Statistik ringkasan lainnya dapat ditemukan di Tabel 1 .

| Variabel | Berarti | SD | tanggal 25 | Rata-rata | ke 75 |

|---|---|---|---|---|---|

| Inovasi ramah lingkungan | 31.91 | 32.29 | 0.00 | 26.34 | 57.65 |

| Kualitas lembaga penelitian | 5.44 | 0,74 | 5.06 | 5.69 | 5.99 |

| Kolaborasi universitas-industri | 5.02 | 0,74 | 4.61 | Tanggal 5.09 | 5.67 |

| Pengadaan teknologi tinggi pemerintah | 4.15 | 0.53 | 3.85 | 4.16 | 4.44 |

| Sistem Inovasi Nasional (PCA) | 0,03 | 1.52 | -0,76 | 0.28 | 1.21 |

| Ukuran papan | 10.28 | 3.44 | jam 8.00 | Jam 10.00 | Jam 12.00 |

| Keberagaman gender di dewan | 12.53 | tanggal 12.06 | 0.00 | Tanggal 11.11 | pukul 20.00 |

| Direktur non-eksekutif | Nomor 71.10 | 24.51 | Rp 60.000 | 78.57 | 88.89 |

| Dualitas CEO | 0.43 | 0.49 | 0.00 | 0.00 | 1.00 |

| Ukuran perusahaan | 22.14 | 1.59 | Tanggal 21.22 | Tanggal 22.15 | Tanggal 23.12 |

| Pengembalian atas aset | 0,08 | 0.10 | 0,04 | 0,08 | 0.12 |

| Manfaat | 0.22 | 0,15 | 0.10 | 0.22 | 0.33 |

| Mengapung bebas | 77.16 | 24.57 | 59.71 | 88.00 | 98.21 |

| Penelitian dan pengembangan | 0,03 | 0,05 | 0.00 | 0.00 | 0,03 |

| Kepemilikan uang tunai | 0.10 | 0.11 | 0,02 | 0,06 | 0.13 |

| Indikator tata kelola global | 1.07 | 0.61 | 1.09 | 1.24 | 1.37 |

Catatan: Sistem inovasi nasional (PCA) merupakan indeks gabungan dari analisis komponen utama yang didasarkan pada tiga karakteristik individual: (1) kualitas penelitian ilmiah, (2) kolaborasi universitas-industri, dan (3) pengadaan produk teknologi canggih oleh pemerintah. Semua variabel didefinisikan dalam Tabel A1 .

4.2 Analisis Korelasi

Korelasi berpasangan antara variabel dianalisis melalui analisis korelasi Pearson. Pada Tabel 2 , terlihat bahwa eko-inovasi berkorelasi positif dengan NIS. Selain itu, tampak bahwa dewan yang lebih besar dan lebih beragam gender berasosiasi positif dengan lebih banyak ko-inovasi, tetapi NEBM berasosiasi negatif dengannya. Lebih jauh, sementara perusahaan yang lebih besar dan lebih banyak leverage lebih mungkin melakukan eko-inovasi, perusahaan yang lebih intensif R&D dan memegang uang tunai cenderung tidak melakukan eko-inovasi. Koefisien lain dapat diamati pada Tabel 2. Secara keseluruhan, koefisien korelasi yang lebih rendah dari 0,7 menunjukkan tidak adanya masalah multikolinearitas juga (Hammer et al. 2022 ).

| Variabel | (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | (11) | (12) | (13) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

1.000 | ||||||||||||

|

0,054 *** | 1.000 | |||||||||||

| (0.000) | |||||||||||||

|

0,235 *** | -0,173 *** | 1.000 | ||||||||||

| (0.000) | (0.000) | ||||||||||||

|

0,046 *** | 0,153 *** | 0,014 tahun | 1.000 | |||||||||

| (0.000) | (0.000) | (0,085) | |||||||||||

|

-0,062 *** | 0,180 *** | -0,051 *** | 0,398 *** | 1.000 | ||||||||

| (0.000) | (0.000) | (0.000) | (0.000) | ||||||||||

|

0,036 *** | 0,109 *** | 0,040 *** | -0,016 *** | -0,027 *** | 1.000 | |||||||

| (0.000) | (0.000) | (0.000) | (0,048) | (0,001) | |||||||||

|

0.402 *** | -0,086 *** | 0,468 *** | 0,058 *** | -0,018 *** | 0,115 *** | 1.000 | ||||||

| (0.000) | (0.000) | (0.000) | (0.000) | (0,029) | (0.000) | ||||||||

|

0,013 | -0,060 *** | 0,038 *** | 0,102 *** | 0,069 *** | 0,050 *** | 0,166 *** | 1.000 | |||||

| (0.120) | (0.000) | (0.000) | (0.000) | (0.000) | (0.000) | (0.000) | |||||||

|

0,086 *** | -0,024 *** | 0,128 *** | 0,052 *** | 0,096 *** | 0,028 *** | 0,243 *** | -0,114 *** | 1.000 | ||||

| (0.000) | (0,003) | (0.000) | (0.000) | (0.000) | (0,001) | (0.000) | (0.000) | ||||||

|

0,142 *** | 0.412 *** | -0,027 *** | 0,134 *** | 0,054 *** | 0,121 *** | 0,050 *** | -0,018 *** | 0,027 *** | 1.000 | |||

| (0.000) | (0.000) | (0,001) | (0.000) | (0.000) | (0.000) | (0.000) | (0,028) | (0,001) | |||||

|

-0,096 *** | 0.222 *** | -0,166 *** | 0,004 tahun | 0,054 *** | 0,016 *** | -0,287 *** | -0,418 *** | -0,136 *** | 0,158 *** | 1.000 | ||

| (0.000) | (0.000) | (0.000) | (0.583) | (0.000) | (0,045) | (0.000) | (0.000) | (0.000) | (0.000) | ||||

|

-0,089 *** | 0,150 *** | -0,112 *** | -0,112 *** | -0,097 *** | 0,035 *** | -0,237 *** | -0,200 *** | -0,205 *** | 0,085 *** | 0,391 *** | 1.000 | |

| (0.000) | (0.000) | (0.000) | (0.000) | (0.000) | (0.000) | (0.000) | (0.000) | (0.000) | (0.000) | (0.000) | |||

|

0,156 *** | 0,567 *** | -0,116 *** | 0,156 *** | 0,047 *** | 0,027 *** | -0,032 *** | -0,053 *** | -0,076 *** | 0,475 *** | 0,153 *** | 0,035 *** | 1.000 |

| (0.000) | (0.000) | (0.000) | (0.000) | (0.000) | (0,001) | (0.000) | (0.000) | (0.000) | (0.000) | (0.000) | (0.000) |

*** p < 0,01. ** p < 0,05. * p < 0,1.

4.3 Hasil Regresi Dasar

Tabel 3 menampilkan hasil regresi, di mana eko-inovasi adalah variabel dependen. Model 1 mencakup NIS sebagai satu-satunya variabel independen, sedangkan Model 2 mencakup NIS dan semua variabel kontrol. Dalam kedua model, koefisien NIS negatif dan signifikan. 7 Hal ini tidak terduga dan menarik karena NIS diantisipasi memiliki dampak positif pada eko-inovasi. Hipotesis 1 tampaknya tidak didukung. Dalam hal besaran ekonomi, dengan menggunakan koefisien standar, kami memperkirakan bahwa kenaikan skor NIS mengakibatkan penurunan eko-inovasi sebesar 2,59%. 8 Memperoleh hasil yang tidak terduga (yaitu, asosiasi negatif) memotivasi kami untuk memperdalam penyelidikan dengan komponen-komponen NIS. Kami melaporkan dan mengomentari hasil dari uji tambahan ini di bagian berikut.

| (1) | (2) | |

|---|---|---|

| Inovasi ramah lingkungan | Inovasi ramah lingkungan | |

| Sistem Inovasi Nasional (PCA) | -0,480 ** | -0,550 ** |

| (−2,114) | (−2.380) | |

| Ukuran papan | -0,007 | |

| (−0,084) | ||

| Keberagaman gender di dewan | 0,088 *** | |

| (3.542) | ||

| Direktur non-eksekutif | -0,001 | |

| (−0,029) | ||

| Dualitas CEO | -0,796 | |

| (−1.604) | ||

| Ukuran perusahaan | 2.251 *** | |

| (4.459) | ||

| Pengembalian atas aset | -8.680 *** | |

| (−2,892) | ||

| Manfaat | 0.143 | |

| (0,072) | ||

| Mengapung bebas | 0,027 | |

| (1.404) | ||

| Penelitian dan pengembangan | -3.522 | |

| (−0,302) | ||

| Kepemilikan uang tunai | 2.346 | |

| (0.965) | ||

| Indikator tata kelola global | 1.382 | |

| (0.577) | ||

| Konstan | 32.188 *** | -21.407 * |

| (255.349) | (−1.874) | |

| Efek tetap tahun | Ya | Ya |

| Efek tetap perusahaan | Ya | Ya |

| Efek tetap negara | Ya | Ya |

| Pengamatan | 14.654 orang | 14.654 orang |

| R-kuadrat yang disesuaikan | 0,779 tahun | 0,779 tahun |

Catatan: Sistem inovasi nasional (PCA) adalah indeks gabungan dari analisis komponen utama yang didasarkan pada tiga karakteristik individual: (1) kualitas penelitian ilmiah, (2) kolaborasi universitas-industri, dan (3) pengadaan produk teknologi canggih oleh pemerintah. Semua variabel didefinisikan dalam Tabel A1 . Statistik t dalam tanda kurung. *** p < 0,01. ** p < 0,05. * p < 0,1.

4.4 Analisis Faktor Spesifik

Untuk memperoleh wawasan yang lebih mendalam, kami menganalisis komponen-komponen NIS, dengan menyadari bahwa berbagai komponen mungkin memiliki dampak yang berbeda pada eko-inovasi. Tabel 4 membagi NIS menjadi tiga komponen yang berbeda. Koefisien untuk kualitas lembaga penelitian dan pengadaan pemerintah atas produk-produk teknologi tinggi secara signifikan negatif, sedangkan koefisien untuk kolaborasi universitas-industri secara signifikan positif. Temuan-temuan ini patut dicatat, yang menunjukkan bahwa tidak semua aspek NIS memengaruhi eko-inovasi secara serupa. Kolaborasi universitas-industri muncul sebagai faktor kunci dalam meningkatkan eko-inovasi. Akibatnya, Hipotesis 1a dan 1c tidak didukung, karena kualitas lembaga penelitian dan pengadaan pemerintah atas produk-produk teknologi tinggi tidak meningkatkan eko-inovasi. Namun, Hipotesis 1b dikuatkan, karena kolaborasi universitas-industri memiliki dampak positif pada eko-inovasi.

| (1) | |

|---|---|

| Inovasi ramah lingkungan | |

| Kualitas lembaga penelitian | -3.003 *** |

| (−2.984) | |

| Kolaborasi universitas-industri | 2.747 ** |

| (2.447) | |

| Pengadaan produk teknologi tinggi oleh pemerintah | -1.562 ** |

| (−2,238) | |

| Ukuran papan | -0,007 |

| (−0,079) | |

| Keberagaman gender di dewan | 0,089 *** |

| (3.585) | |

| Direktur non-eksekutif | 0,004 tahun |

| (0.245) | |

| Dualitas CEO | -0,895 * |

| (−1.799) | |

| Ukuran perusahaan | 2.162 *** |

| (4.267) | |

| Pengembalian atas aset | -8.593 *** |

| (−2.863) | |

| Manfaat | 0,056 tahun |

| (0,028) | |

| Mengapung bebas | 0,027 |

| (1.381) | |

| Penelitian dan pengembangan | -4.356 |

| (−0,374) | |

| Kepemilikan uang tunai | 2.567 |

| (1.056) | |

| Indikator tata kelola global | 1.978 |

| (0.823) | |

| Konstan | -11.353 |

| (−0,963) | |

| Efek tetap tahun | Ya |

| Efek tetap perusahaan | Ya |

| Efek tetap negara | Ya |

| Pengamatan | 14.654 orang |

| R-kuadrat yang disesuaikan | 0,779 tahun |

Catatan: Sistem inovasi nasional mencakup tiga karakteristik individual: (1) kualitas penelitian ilmiah, (2) kolaborasi universitas-industri, dan (3) pengadaan produk teknologi canggih oleh pemerintah. Semua variabel didefinisikan dalam Tabel A1 . Statistik t dalam tanda kurung. *** p < 0,01. ** p < 0,05. * p < 0,1.

4.5 Efek Interaksi

Pada bagian ini, kami menyelidiki Hipotesis 2 dengan memeriksa efek interaksi antara NIS dan tim manajemen lingkungan menggunakan istilah interaksi. Tabel 5 menunjukkan hasil regresi. Koefisien istilah interaksi antara NIS dan tim manajemen lingkungan secara signifikan positif, yang menguatkan Hipotesis 2. Tim manajemen lingkungan berperan sebagai moderator penting dalam hubungan antara NIS dan inovasi ekologi perusahaan. Keahlian mereka dalam menyeimbangkan tekanan eksternal dengan strategi dan sumber daya internal sangatlah penting.

| (1) | |

|---|---|

| Inovasi ramah lingkungan | |

| Sistem Inovasi Nasional (PCA) * Tim Manajemen Lingkungan | 0,514 ** |

| (1.970) | |

| Tim manajemen lingkungan | 6.166 *** |

| (12.344) | |

| Sistem Inovasi Nasional (PCA) | -0,796 *** |

| (−3,024) | |

| Ukuran papan | -0,024 |

| (−0,267) | |

| Keberagaman gender di dewan | 0,091 *** |

| (3.595) | |

| Direktur non-eksekutif | -0,005 |

| (−0,258) | |

| Dualitas CEO | -0,740 |

| (−1.473) | |

| Ukuran perusahaan | 1.816 *** |

| (3.516) | |

| Pengembalian atas aset | -11.170 *** |

| (−3.601) | |

| Manfaat | -0,091 |

| (−0,045) | |

| Mengapung bebas | 0,024 |

| (1.204) | |

| Penelitian dan pengembangan | -11.062 |

| (−0,926) | |

| Kepemilikan uang tunai | 1.267 |

| (0.507) | |

| Indikator tata kelola global | -0,300 |

| (−0,121) | |

| Konstan | -11.585 |

| (−0,987) | |

| Efek tetap tahun | Ya |

| Efek tetap perusahaan | Ya |

| Efek tetap negara | Ya |

| Pengamatan | 14.009 orang |

| R-kuadrat yang disesuaikan | 0.782 |

Catatan: Sistem inovasi nasional (PCA) adalah indeks gabungan dari analisis komponen utama yang didasarkan pada tiga karakteristik individual: (1) kualitas penelitian ilmiah, (2) kolaborasi universitas-industri, dan (3) pengadaan produk teknologi canggih oleh pemerintah. Semua variabel didefinisikan dalam Tabel A1 . Statistik t dalam tanda kurung. *** p < 0,01. ** p < 0,05. * p < 0,1.

Lebih jauh, kami menguji Hipotesis 3 dengan menggabungkan istilah interaksi antara NIS dan direktur non-eksekutif. Hasilnya, yang ditampilkan dalam Tabel 6 , mengungkapkan bahwa koefisien istilah interaksi secara signifikan positif, mendukung Hipotesis 3. Hal ini menunjukkan bahwa direktur non-eksekutif secara signifikan meningkatkan dampak NIS pada eko-inovasi, bertindak sebagai moderator positif dalam hubungan ini. Direktur non-eksekutif menjembatani pendorong eksternal inovasi dan kapasitas strategis internal, mendorong adopsi eko-inovasi sambil memastikannya selaras dengan tujuan nasional dan harapan pemangku kepentingan.

| (1) | |

|---|---|

| Inovasi ramah lingkungan | |

| Sistem Inovasi Nasional (PCA) * Anggota dewan non-eksekutif | 0,012 ** |

| (2.206) | |

| Sistem Inovasi Nasional (PCA) | -1.518 *** |

| (−3.061) | |

| Ukuran papan | -0,014 |

| (−0,158) | |

| Keberagaman gender di dewan | 0,087 *** |

| (3.499) | |

| Direktur non-eksekutif | 0,005 |

| (0.285) | |

| Dualitas CEO | -0,831 * |

| (−1,675) | |

| Ukuran perusahaan | 2.237 *** |

| (4.432) | |

| Pengembalian atas aset | -8.540 *** |

| (−2.844) | |

| Manfaat | 0.190 |

| (0,096) | |

| Mengapung bebas | 0,027 |

| (1.368) | |

| Penelitian dan pengembangan | -3.383 |

| (−0,290) | |

| Kepemilikan uang tunai | 2.445 |

| (1.006) | |

| Indikator tata kelola global | 1.977 |

| (0.821) | |

| Konstan | -22.096 * |

| (−1.933) | |

| Efek tetap tahun | Ya |

| Efek tetap perusahaan | Ya |

| Efek tetap negara | Ya |

| Pengamatan | 14.654 orang |

| R-kuadrat yang disesuaikan | 0,779 tahun |

Catatan: Sistem inovasi nasional (PCA) adalah indeks gabungan dari analisis komponen utama yang didasarkan pada tiga karakteristik individual: (1) kualitas penelitian ilmiah, (2) kolaborasi universitas-industri, dan (3) pengadaan produk teknologi canggih oleh Pemerintah. Semua variabel didefinisikan dalam Tabel A1 . Statistik t dalam tanda kurung. *** p < 0,01. ** p < 0,05. * p < 0,1.

4.6 Pemeriksaan Ketahanan

Untuk memastikan hasil kami kuat, kami menjalankan beberapa pemeriksaan ketahanan.

4.6.1 Pencocokan Skor Kecenderungan (PSM) dan Penyeimbangan Entropi

Untuk mengurangi endogenitas, kami menggunakan propensity score matching (PSM) dan entropy balancing. PSM membantu mengurangi bias seleksi dengan menciptakan kelompok perlakuan dan kontrol yang seimbang berdasarkan kovariat yang diamati, sehingga meniru penugasan acak dan memungkinkan estimasi efek perlakuan yang lebih akurat (Rosenbaum dan Rubin 1983 ; Austin 2011 ). Namun, PSM dapat menjadi tidak efisien jika unit yang tidak cocok dibuang dan mungkin sulit mencapai keseimbangan kovariat yang sempurna, terutama ketika distribusi kovariat antara kelompok berbeda secara signifikan.

Sebaliknya, penyeimbangan entropi secara langsung memberi bobot ulang pada kelompok kontrol agar sesuai dengan kelompok perlakuan pada rata-rata kovariat, dan secara opsional momen yang lebih tinggi seperti varians, memastikan keseimbangan kovariat yang tepat dan mempertahankan semua pengamatan (Hainmueller 2012 ). Metode ini khususnya berguna ketika ukuran sampel terbatas atau ketika pencocokan sulit dilakukan. Metode ini menghindari kehilangan data dan ketergantungan model, yang dapat muncul dengan PSM.

Kedua metode tersebut secara efektif mengatasi faktor pengganggu dari karakteristik yang dapat diamati, tetapi keduanya berbeda dalam penerapan dan kinerja. PSM lebih tradisional dan dapat ditafsirkan, menawarkan perbandingan kovariat yang jelas, sedangkan penyeimbangan entropi memberikan akurasi dan efisiensi yang lebih unggul, terutama dalam sampel yang lebih kecil atau tidak seimbang. Pilihan di antara keduanya pada akhirnya bergantung pada konteks studi, karakteristik data, dan pentingnya mencapai keseimbangan kovariat yang tepat.

Dalam studi kami, kami membagi sampel menjadi kuartil berdasarkan skor NIS, dengan memberikan skor tertinggi pada kuartil teratas, yang kami definisikan sebagai kelompok perlakuan. Untuk setiap perusahaan dalam kelompok ini, kami menemukan kecocokan terdekat dari sisa sampel menggunakan 11 karakteristik perusahaan yang berbeda dari analisis regresi kami. Metode ini memastikan bahwa perusahaan perlakuan dan kontrol hampir identik dalam semua aspek yang dapat diamati, kecuali untuk skor NIS. Hasil penyeimbangan PSM dan entropi ditunjukkan pada Model 1 dan 2, masing-masing, di Tabel A3 . NIS masih memiliki koefisien negatif dan signifikan, yang menunjukkan bahwa kesimpulan kami kuat.

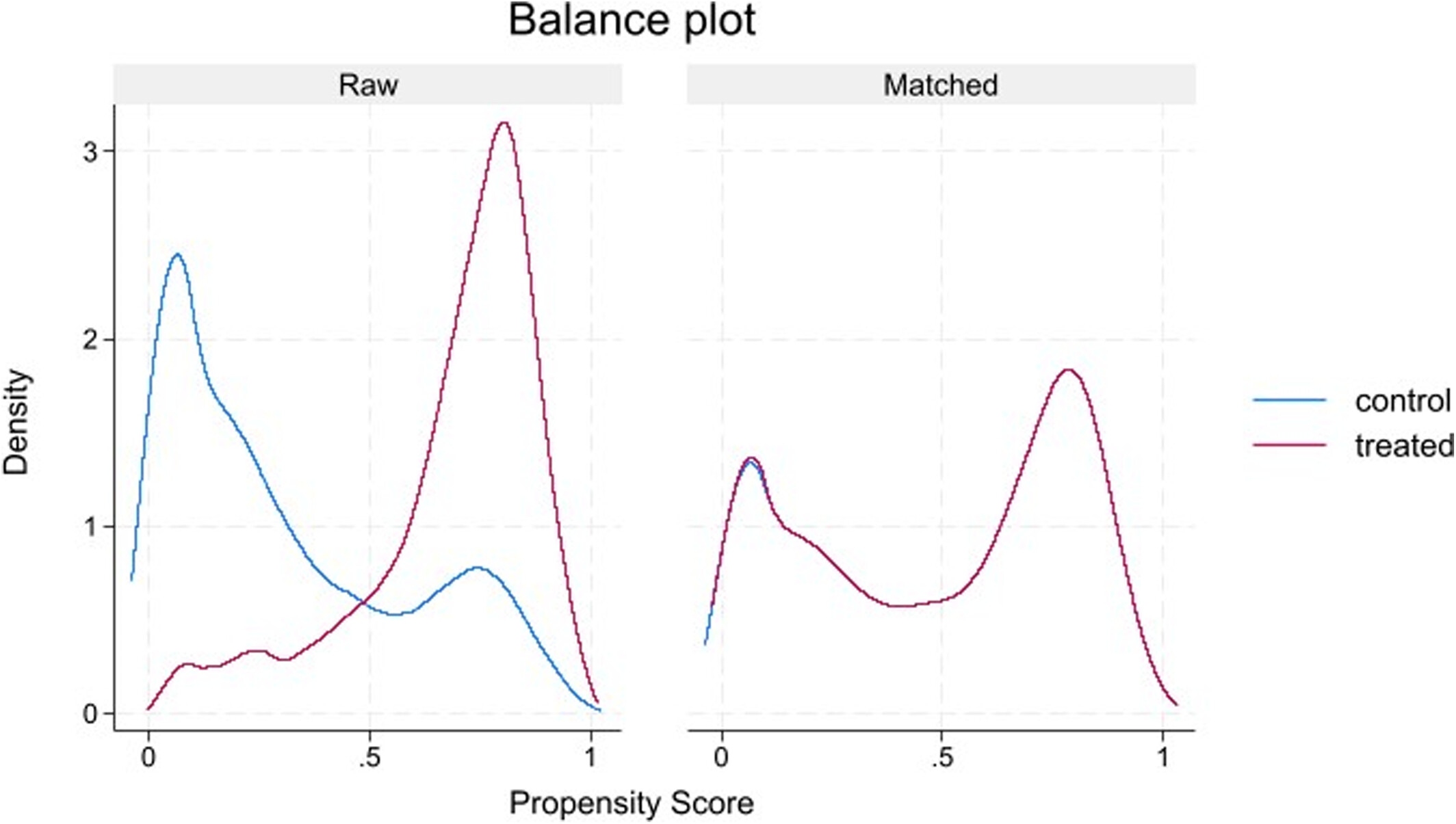

Tabel A4 menyajikan hasil pengujian diagnostik untuk prosedur PSM. Kolom 1 menunjukkan perbedaan kovariat antara perusahaan dengan sistem inovasi nasional yang kuat (kelompok perlakuan) dan sampel lainnya (kelompok kontrol) sebelum pencocokan. Kolom 2 melaporkan perbedaan yang sama setelah pencocokan.

Sebelum pencocokan, kelompok perlakuan dan kontrol berbeda secara signifikan di beberapa dimensi. Misalnya, perusahaan dalam kelompok perlakuan memiliki dewan yang lebih kecil (Ukuran Dewan, koefisien = −0,068, t = −3,947), lebih mungkin memiliki dualitas CEO (koefisien = 1,101, t = 5,566), dan cenderung memiliki leverage yang lebih tinggi, pengeluaran R&D yang lebih tinggi, kepemilikan kas yang lebih besar, dan free float yang lebih besar, dan berkantor pusat di negara-negara dengan lingkungan tata kelola yang lebih kuat—semuanya signifikan secara statistik pada tingkat konvensional. Perbedaan ini menunjukkan penugasan non-acak ke dalam kelompok perlakuan dan menggarisbawahi pentingnya mengoreksi bias seleksi.

Setelah menerapkan PSM, perbedaan antara kelompok perlakuan dan kelompok kontrol menjadi tidak dapat dibedakan secara statistik di semua kovariat. Tidak ada koefisien pasca-pencocokan di Kolom 2 yang signifikan secara statistik, yang menunjukkan bahwa proses pencocokan berhasil menyeimbangkan karakteristik yang dapat diamati antara kedua kelompok. Hal ini menunjukkan bahwa prosedur PSM secara efektif menciptakan kelompok kontrafaktual yang valid, yang memperkuat kredibilitas setiap inferensi kausal berikutnya.

Selain itu, Gambar 2 menunjukkan distribusi kepadatan skor kecenderungan untuk kelompok perlakuan dan kontrol, baik sebelum maupun setelah pencocokan. Sebelum pencocokan, distribusinya berbeda secara signifikan antara kedua kelompok. Namun, setelah pencocokan, distribusinya hampir identik, yang menunjukkan bahwa proses pencocokan kami berhasil (Gambar 2 ).

Regresi perubahan : Selain itu, kami menjalankan analisis tambahan menggunakan perubahan variabel, bukan level. Menjalankan regresi menggunakan perubahan variabel menguntungkan karena mengendalikan heterogenitas yang tidak teramati dan mengurangi korelasi palsu, sehingga memberikan estimasi efek kausal yang lebih akurat. Metode ini mengatasi masalah stasioneritas dan autokorelasi, sehingga meningkatkan keandalan hasil (Baltagi 2008 ). Metode ini juga menyoroti dampak dan tren jangka pendek yang mungkin terlewatkan saat memeriksa level (Stock dan Watson 2014 ). Hasil regresi, yang disajikan dalam Tabel A5 , menunjukkan bahwa koefisien NIS masih negatif dan signifikan.

Contoh alternatif : Dapat dikatakan bahwa hasil tersebut didorong oleh perusahaan AS, yang merupakan bagian terbesar dari sampel. 9 Untuk memastikan ketahanan, kami mengecualikan perusahaan AS dan menjalankan kembali analisis regresi. Hasilnya, yang ditunjukkan pada Tabel A6 , tetap konsisten. Bahkan setelah berbagai pemeriksaan ketahanan, temuan kami tetap serupa.

Kesalahan baku pengelompokan : Sebagai pemeriksaan ketahanan, kami mengelompokkan kesalahan baku menurut perusahaan, tahun, dan negara untuk memperhitungkan potensi korelasi intra-grup di berbagai dimensi. Pengelompokan menyesuaikan ketergantungan dalam kluster dan menghasilkan inferensi yang lebih andal (Cameron dan Miller 2015 ; Abadie et al. 2023 ). Namun, pengelompokan memiliki keterbatasannya sendiri—seperti sensitivitas terhadap jumlah kluster dan kesalahan baku yang meningkat dalam kasus tertentu (Angrist dan Pischke 2009 ; Thompson 2011 )—jadi kami melaporkan hasil ini hanya sebagai pemeriksaan ketahanan. Tabel A7 melaporkan bahwa hasil masih berlaku setelah pengelompokan kesalahan baku yang menunjukkan bahwa NIS berasosiasi negatif dengan eko-inovasi.

Pengujian lebih lanjut : Kami melakukan pengujian lebih lanjut dengan tiga indikator individual NIS untuk mengeksplorasi bukti lebih lanjut antara NIS, inovasi ekologi, dan eselon atas (Tabel A8 ). Pertama, kami menjalankan model moderasi yang berinteraksi dengan tim manajemen lingkungan dan indikator NIS dan menemukan bahwa istilah interaksi kolaborasi universitas-industri * Tim manajemen lingkungan memiliki koefisien positif yang signifikan, sedangkan kualitas lembaga penelitian * Tim manajemen lingkungan memiliki koefisien negatif yang signifikan, dan pengadaan pemerintah atas produk teknologi tinggi * Tim manajemen lingkungan memiliki koefisien yang tidak signifikan. Oleh karena itu, hasil ini menyiratkan bahwa tim lingkungan memiliki hubungan komplementer dengan kolaborasi universitas-industri tetapi hubungan substitusi dengan kualitas lembaga penelitian dalam merangsang inovasi ekologi.

Lebih jauh lagi, dalam Tabel A9 , interaksi independensi dewan dengan tiga indikator NIS mengungkapkan bahwa tidak ada interaksi yang signifikan meskipun ada interaksi NIS * Anggota dewan non-eksekutif dalam Tabel 6 signifikan. Meskipun temuan ini mengejutkan, temuan ini menunjukkan beberapa implikasi. Satu kemungkinan penjelasan untuk interaksi signifikan dalam Tabel 6 adalah bahwa independensi dewan lebih mungkin memengaruhi eko-inovasi ketika berinteraksi dengan seluruh ekosistem inovasi daripada dengan elemen-elemen yang terisolasi. Independensi dewan mungkin paling efektif ketika menanggapi lingkungan inovasi yang komprehensif, yang lebih baik ditangkap oleh indeks NIS komposit daripada bagian-bagiannya yang terfragmentasi. Ini menunjukkan bahwa independensi dewan sebagai mekanisme tata kelola merespons dengan lebih kuat ketika selaras dengan sistem inovasi terintegrasi daripada bereaksi terhadap inisiatif inovasi individual yang terfokus secara sempit.

Selain itu, mungkin ada pengenceran efek ketika NIS dipecah menjadi komponen-komponennya. Masing-masing komponen ini, ketika diperiksa secara terpisah, mungkin tidak memiliki kekuatan statistik untuk mendorong interaksi yang signifikan dengan independensi dewan. Namun, ukuran holistik merangkum efek kumulatif yang lebih selaras dengan keputusan strategis yang dibuat oleh dewan independen. Hal ini menunjukkan bahwa hubungan antara independensi dewan dan inovasi ekologi bersifat kompleks dan multifaset, yang mungkin memerlukan lingkungan inovasi yang komprehensif dan multidimensi untuk terwujud secara signifikan.

Sebagai kesimpulan, perbedaan antara Tabel 6 dan Tabel A9 disebabkan oleh perbedaan antara ukuran holistik dan terpadu serta komponen-komponen NIS yang terisolasi. Indeks gabungan mencerminkan ekosistem inovasi yang lebih luas, di mana independensi dewan dapat secara signifikan meningkatkan inovasi ekologi. Sebaliknya, pandangan yang terfragmentasi dalam Tabel A9 gagal menangkap sinergi ini, yang mengarah pada istilah interaksi yang tidak signifikan. Hal ini menunjukkan bahwa independensi dewan lebih efektif ketika diselaraskan dengan lingkungan inovasi nasional yang komprehensif daripada ketika menanggapi faktor-faktor inovasi yang terisolasi dan individual.

5 Kesimpulan

Dalam menghadapi meningkatnya masalah ekologi yang timbul akibat polusi dan perubahan iklim, ada peningkatan minat di antara para peneliti untuk menyarankan solusi yang layak bagi organisasi untuk lingkungan yang lebih bersih. Tren ini menggarisbawahi pentingnya eko-inovasi, yang menyiratkan transformasi proses operasi tradisional menuju praktik yang lebih ramah lingkungan dan pengembangan proses dan produk yang ramah lingkungan. Sejauh ini, banyak penelitian telah difokuskan pada apakah atribut keuangan dan tata kelola perusahaan mendorong eko-inovasi; namun, konteks kelembagaan sangat penting untuk pembuatan kebijakan dan menetapkan kondisi penting. Oleh karena itu, kami fokus pada apakah NIS memupuk komitmen eko-inovasi perusahaan. Lebih jauh, kami memperdalam penyelidikan kami dengan mengeksplorasi dua saluran perusahaan dalam menciptakan sinergi antara NIS dan eko-inovasi perusahaan yaitu tim manajemen lingkungan dan direktur non-eksekutif.

Kami menemukan bahwa proksi NIS gabungan berasosiasi negatif dengan inovasi ekologi. Mengingat hal ini sedikit mengejutkan dan bertentangan dengan harapan, kami memperluas penyelidikan kami pada tiga pilar proksi NIS gabungan. Hasilnya menunjukkan bahwa meskipun kualitas lembaga penelitian dan pengadaan produk teknologi tinggi oleh pemerintah masih berasosiasi negatif dengan inovasi ekologi, kolaborasi universitas-industri berasosiasi positif dengannya. Penyelidikan lebih lanjut mengungkapkan bahwa tim manajemen lingkungan dan direktur non-eksekutif adalah dua saluran yang melaluinya NIS memperkuat kapasitas inovasi ekologi perusahaan. Namun, pembaca juga harus mempertimbangkan bahwa tim manajemen lingkungan terkadang memiliki hubungan yang saling melengkapi tetapi terkadang saling menggantikan dengan indikator NIS untuk menarik kesimpulan yang benar. Terakhir, perlu dicatat bahwa independensi dewan paling efektif ketika menanggapi lingkungan inovasi yang komprehensif, yang lebih baik ditangkap oleh indeks NIS gabungan daripada bagian-bagiannya yang terfragmentasi.

6. Diskusi dan Implikasi

Studi kami memberikan bukti relevansi teori kelembagaan dalam merangsang atau menghalangi eko-inovasi (DiMaggio dan Powell 1983 ; Scott 1995 ). Lebih khusus lagi, kekuatan koersif (yaitu, pengadaan teknologi tinggi pemerintah) tidak mendukung eko-inovasi, tetapi kekuatan normatif (yaitu, kolaborasi universitas-industri) mendukungnya. Kolaborasi antara universitas dan industri membantu mentransfer pengetahuan dan kemampuan inovatif (Perkmann et al. 2013 ), mengomersialkan pengetahuan akademis, dan menciptakan paten (misalnya, produk ramah lingkungan dan proses ramah lingkungan) (Rybnicek dan Königsgruber 2019 ). Kami juga memberikan bukti interaksi positif antara teori kelembagaan dan teori eselon atas sehingga organisasi tim lingkungan dan konfigurasi dewan dengan direktur non-eksekutif membantu menciptakan sinergi antara NIS dan eko-inovasi. Jelaslah bahwa tim lingkungan dengan pengetahuan khusus dan dedikasi mereka terhadap keberlanjutan menyelaraskan kebijakan eksternal dengan tujuan dan kemampuan strategis perusahaan (Scarpellini et al. 2020 ; Valero-Gil et al. 2023 ). Direktur non-eksekutif juga merupakan dimensi penting dari modal sosial dewan dalam menjangkau sumber daya eksternal dan memfasilitasi transfer dan penyerapan pengetahuan dan teknologi baru (Barroso-Castro, Villegas-Periñan, dan Casillas-Bueno 2016 ; Ceipek et al. 2021 ).

Temuan kami menunjukkan bahwa NIS memerlukan konfigurasi baru untuk mengurangi masalah lingkungan melalui inovasi ramah lingkungan. Tampaknya pengadaan teknologi tinggi pemerintah tidak melibatkan perspektif ekologi, dan lembaga penelitian itu sendiri tidak cukup fokus pada inovasi ramah lingkungan. Masalah lingkungan dan perubahan iklim semakin menjadi salah satu masalah yang paling dominan di seluruh dunia, pemerintah dan lembaga penelitian dapat memprioritaskan kontribusi untuk mengeksplorasi solusi ramah lingkungan. Diharapkan bahwa perusahaan akan terdorong untuk memasukkan praktik ramah lingkungan dalam operasi mereka jika dukungan kelembagaan diberikan lebih mendalam.

Di sisi lain, hal yang baik adalah bahwa kolaborasi universitas–industri mendorong keterlibatan inovasi ekologi yang lebih besar melalui penjembatanan teori dan praktik. Temuan ini menunjukkan kolaborasi yang lebih besar antara universitas dan perusahaan, yang dapat membantu peneliti menerapkan apa yang mereka rumuskan dan memfasilitasi transformasi perusahaan ke teknologi mutakhir untuk produk dan proses ekologi. Dalam menciptakan sinergi antara NIS dan inovasi ekologi, kami menemukan bahwa tim manajemen lingkungan dan direktur non-eksekutif merupakan saluran yang berguna. Hal ini mendukung teori pemangku kepentingan sehingga tim lingkungan dan direktur non-eksekutif berusaha untuk mengubah proses operasional guna mengatasi masalah lingkungan pemangku kepentingan dengan memanfaatkan dukungan lembaga untuk inovasi ekologi. Temuan ini memiliki implikasi untuk desain manajemen lingkungan dan konfigurasi dewan.

Investigasi kami memiliki beberapa keterbatasan. Pertama, sampel kami tidak seimbang di seluruh negara karena perbedaan jumlah observasi yang berafiliasi dengan negara-negara dalam sumber data. Kedua, sampel dibatasi pada tahun 2007–2018 karena ketersediaan data sistem inovasi nasional untuk tahun-tahun tersebut. Setelah tahun 2018, Forum Ekonomi Dunia mengubah metrik yang dipublikasikannya dalam Indeks Daya Saing Global. Ketiga, data untuk tim manajemen lingkungan bersifat biner karena tidak tersedianya data berkelanjutan. Berdasarkan investigasi kami, studi masa depan dapat memperluas investigasi. Mereka dapat fokus pada karakteristik perusahaan dan kelembagaan lain yang mungkin mendorong eko-inovasi perusahaan. Misalnya, menyelidiki bagaimana kepemilikan institusional memengaruhi hubungan NIS-eko-inovasi atau apakah peraturan lingkungan seperti mengenakan pajak atau peraturan lingkungan dapat mengubah hubungan NIS-eko-inovasi layak menjadi fokus studi masa depan. Lebih jauh lagi, hubungan NIS–eko-inovasi mungkin berbeda di negara-negara yang berorientasi pada pemegang saham versus berorientasi pada pemangku kepentingan karena yang pertama memprioritaskan kepentingan pemegang saham, sedangkan yang kedua memprioritaskan kepentingan pemangku kepentingan yang lebih luas. Lebih jauh lagi, selain lembaga formal, dampak lembaga informal tidak boleh diabaikan. Dalam hal ini, mengintegrasikan budaya nasional ke dalam model kami akan mengungkap hasil yang menarik untuk mengeksplorasi bagaimana hubungan NIS–eko-inovasi berubah dalam masyarakat maskulinitas/feminitas, masyarakat berwawasan panjang/berwawasan pendek, dan masyarakat yang memanjakan versus masyarakat yang menahan diri, antara lain. Selain itu, ketersediaan sumber daya keuangan mungkin juga sangat penting dalam memanfaatkan NIS untuk eko-inovasi, yang dapat menjadi penyelidikan potensial di masa mendatang. Akhirnya, penelitian di masa mendatang dapat menyelidiki lebih dalam mengapa dan di mana dua dimensi NIS melemahkan eko-inovasi perusahaan. Untuk menjawab pertanyaan-pertanyaan ini, studi kualitatif dan/atau studi empiris regional dan kontekstual dapat dilakukan. Studi semacam itu juga dapat menyelidiki dan menyoroti bagaimana NIS dapat dirumuskan ulang dengan lebih baik sedemikian rupa sehingga mendukung eko-inovasi.

Catatan Akhir

- 1 Silakan lihat deskripsi yang lebih luas tentang inovasi ekologi di bagian “Variabel” dan Tabel A1.

- 2 Forum Ekonomi Dunia mengubah formulasi indeks daya saing setelah tahun 2018, sehingga tidak ada lagi ketiga proksi ini yang diukur dalam indeks.

- 3 Kami jelaskan di bagian berikut data mana yang kami kumpulkan dari sumber mana.

- 4 Silakan lihat contoh distribusi di seluruh negara pada Tabel A2.

- 5 Lingkungan, sosial, dan tata kelola.

- 6 Ini adalah data yang tersedia untuk umum yang dapat diambil dariBeranda | Indikator Tata Kelola Dunia (worldbank.org)).

- 7 Untuk memastikan bahwa multikolinearitas bukan masalah, kami menghitung faktor inflasi varians (VIF) untuk setiap variabel. Semua nilai VIF di bawah 2,0, yang menunjukkan bahwa multikolinearitas bukan masalah.

- 8 Dapat dihitung dengan cara sebagai berikut: satu simpangan baku NIS (PCA) yaitu 1,52 dikalikan koefisien NIS pada Tabel 1. 3Model 2, yaitu 0,550. Hasilnya adalah 0,836. Kemudian, kita membaginya dengan simpangan baku inovasi ramah lingkungan, yaitu 32,29. Hasilnya adalah 2,59.

- 9 Silakan lihat Tabel A2.

Lampiran

TABEL A1. Deskripsi variabel. Variabel Definisi Inovasi ramah lingkungan Skor inovasi lingkungan mencerminkan kapasitas perusahaan untuk menciptakan peluang pasar baru melalui teknologi dan proses lingkungan baru atau produk yang dirancang secara ramah lingkungan (skor berkisar antara 0 dan 100). Skor inovasi lingkungan diambil dari 20 metrik, yaitu, pengembangan produk berlabel ramah lingkungan, konsumsi bahan bakar, pengembangan produk pengurang kebisingan, pengembangan kendaraan hibrida, kriteria penyaringan lingkungan dalam investasi, emisi CO2 rata-rata total armada , persentase kayu atau produk hutan berlabel (misalnya, Forest Stewardship Council) dari total produk kayu atau hutan, pengembangan makanan organik, produksi dan distribusi agrokimia, persentase produksi energi nuklir, pengembangan produk atau teknologi untuk penggunaan bersih, pengembangan produk atau teknologi untuk efisiensi penggunaan air, energi terbarukan, pengembangan produk atau layanan untuk efisiensi energi bangunan, jumlah total biaya R&D lingkungan, komitmen perusahaan terhadap Prinsip Ekuator, penyewaan atau pemasaran bangunan yang disertifikasi oleh sertifikasi real estat yang diakui, pendapatan dari produk dan layanan lingkungan, komitmen program daur ulang, dan komitmen publik untuk melepaskan diri dari bahan bakar fosil (beberapa indikator bersifat khusus sektor seperti pengembangan kendaraan hibrida) Kualitas lembaga penelitian Respon terhadap pertanyaan survei, “Di negara Anda, bagaimana Anda menilai kualitas lembaga penelitian ilmiah?” [1 = sangat buruk ; 7 = sangat baik ] (WEF 2018 ) Kolaborasi universitas-industri Respon terhadap pertanyaan survei “Di negara Anda, sejauh mana bisnis dan universitas berkolaborasi dalam penelitian dan pengembangan?” [1 = tidak berkolaborasi sama sekali ; 7 = berkolaborasi secara ekstensif ] (WEF 2018 ) Pengadaan produk teknologi tinggi oleh pemerintah Respon terhadap pertanyaan survei “Di negara Anda, sejauh mana keputusan pembelian pemerintah mendorong inovasi?” [1 = tidak sama sekali ; 7 = sangat mendorong ] (WEF 2018 ) Sistem Inovasi Nasional (PCA) Analisis komponen utama dari tiga indikator sistem inovasi nasional yaitu kualitas lembaga penelitian, kolaborasi universitas-industri, dan pengadaan produk teknologi tinggi oleh pemerintah. Tim manajemen lingkungan Adanya tim manajemen lingkungan di perusahaan. Tim tersebut dapat berupa individu atau komite yang menjalankan fungsi yang diarahkan pada isu lingkungan dan terdiri dari karyawan perusahaan, yang beroperasi setiap hari dan bukan komite dewan (direktur) Ukuran papan Jumlah direktur dalam dewan direksi Keberagaman gender di dewan Proporsi Direktur Perempuan di Dewan Direksi Direktur non-eksekutif Proporsi direktur non-eksekutif dalam dewan direksi Dualitas CEO Dualitas CEO menunjukkan jika posisi CEO dan ketua dipegang oleh orang yang sama Ukuran perusahaan Logaritma natural dari total aset Pengembalian atas aset Laba sebelum bunga dan pajak diskalakan berdasarkan total aset Manfaat Total utang diukur berdasarkan total aset Mengapung bebas Persentase saham beredar bebas Penelitian dan pengembangan Pengeluaran penelitian dan pengembangan disesuaikan dengan total aset Memegang uang tunai Kas dan setara kas diskalakan berdasarkan total aset Indikator Tata Kelola Dunia Rata-rata dari enam Indikator Tata Kelola Dunia, yaitu pengendalian korupsi, stabilitas politik dan tidak adanya kekerasan/terorisme, efektivitas pemerintah, suara dan akuntabilitas, kualitas regulasi, dan supremasi hukum (Skor berkisar antara -2,5 dan 2,5). Data diambil dari Bank Dunia -

TABEL A2. Distribusi sampel menurut negara. Negara Frekuensi Persen Kumulatif Argentina 37 0,25 0,25 Bahasa Indonesia: Australia 361 2.41 2.66 Austria 69 0.46 3.12 Belgia 98 0,65 3.77 Brazil 181 1.21 4.98 Kanada 298 1,99 6.97 Chili 59 0.39 7.37 Cina 745 4.98 12.34 Kolumbia 23 0,15 12.5 Denmark 168 1.12 13.62 Mesir 28 0.19 13.8 Finlandia 163 1.09 14.89 Perancis 332 2.22 Tanggal 17.11 Jerman 442 2.95 tanggal 20.06 Yunani 48 0.32 20.38 Hongkong 245 1.64 tanggal 22.02 Hongaria 20 0.13 Tanggal 22.15 India 385 2.57 24.72 Indonesia 91 0.61 25.33 Irlandia; Republik 191 1.28 26.61 Israel 55 0.37 26.98 Italia 115 0,77 27.74 Jepang tahun 2291 15.3 43.04 Korea; Republik (Korea Selatan) 509 3.4 46.44 Bahasa Indonesia: Kuwait 4 0,03 46.47 Luksemburg 37 0,25 46.72 Malaysia 67 0,45 47.16 Meksiko 127 0,85 48.01 Belanda 164 1.1 49.11 Selandia Baru 27 0.18 49.29 Norwegia 76 0.51 49.8 Bahasa Indonesia: 4 0,03 49.82 Bahasa Indonesia: Pakistan 2 0,01 49.84 Bahasa Indonesia: Peru 31 0.21 50.04 Filipina 26 0.17 50.22 Polandia 28 0.19 50.4 Portugal 17 0.11 50.52 Bahasa Indonesia: Qatar 12 0,08 50.6 Rusia 47 0.31 50.91 Arab Saudi 34 0.23 51.14 Singapura 106 0.71 51.85 Slovenia 2 0,01 51.86 Afrika Selatan 185 1.24 53.1 Spanyol 96 0.64 53.74 Swedia 297 1.98 55.72 Swiss 411 2.74 58.47 Indonesia 799 5.34 63.8 Thailand 71 0.47 64.28 Turki 101 0.67 64.95 Ukraina 9 0,06 65.01 Inggris Raya 752 5.02 70.03 Amerika Serikat 4478 29.91 99.94 zimbabwe 9 0,06 100 Total 14.973 orang Rp 100.000 -

TABEL A3. Pencocokan skor kecenderungan dan penyeimbangan entropi. Pencocokan skor kecenderungan Penyeimbangan entropi (1) (2) Inovasi ramah lingkungan Inovasi ramah lingkungan Sistem Inovasi Nasional (PCA) -0,772 ** -0,609 *** (−2,361) (−2.801) Ukuran papan 0,338 * 0,306 ** (1.717) (2.316) Keberagaman gender di dewan 0,089 ** 0,115 *** (2.382) (4.460) Direktur non-eksekutif -0,047 -0,040 (−1,178) (−1.463) Dualitas CEO -0,979 -2.178 *** (−1,098) (−3.577) Ukuran perusahaan 0,972 tahun 2.011 *** (1.217) (3.843) Pengembalian atas aset 2.469 -8.195 *** (0.604) (−2.937) Manfaat -5.149 * -5.650 *** (−1.912) (−3,105) Mengapung bebas 0,019 0,037 * (0.576) (1.666) Penelitian dan pengembangan -4.831 -8.823 (−0,329) (−0,881) Kepemilikan uang tunai -1.714 tahun 0,015 (−0,520) (0,007) Indikator tata kelola global -8.214 0,591 tahun (−1,308) (0.135) Konstan 20.125 -16.249 (1.028) (−1,247) Efek tetap tahun Ya Ya Efek tetap perusahaan Ya Ya Efek tetap negara Ya Ya Pengamatan 6678 14.654 orang R-kuadrat yang disesuaikan 0.781 0,766 tahun

Catatan: Sistem inovasi nasional (PCA) adalah indeks gabungan dari analisis komponen utama yang didasarkan pada tiga karakteristik individual: (1) kualitas penelitian ilmiah, (2) kolaborasi universitas-industri, dan (3) pengadaan produk teknologi canggih oleh pemerintah. Semua variabel didefinisikan dalam Tabel A1 . Statistik t dalam tanda kurung.

*** p < 0,01.

** p < 0,05.

* p < 0,1.

| (1) | (2) | |

|---|---|---|

| Perlakuan

(Sistem inovasi nasional yang kuat) |

Perlakuan

(Sistem inovasi nasional yang kuat) |

|

| Pra-pertandingan | Pasca pertandingan | |

| Ukuran papan | -0,068*** | 0,028 |

| (−3.947) | (1.074) | |

| Keberagaman gender di dewan | -0,005 | -0.000 |

| (−0,738) | (−0,010) | |

| Direktur non-eksekutif | 0,047*** | 0,002 |

| (9.484) | (0.227) | |

| Dualitas CEO | 1.101*** | -0,083 |

| (5.566) | (−0,683) | |

| Ukuran perusahaan | -0,097 | -0,012 |

| (−0,906) | (−0,084) | |

| Pengembalian atas aset | 0,982 | 0,064 tahun |

| (1.428) | (0.111) | |

| Manfaat | 1.514*** | -0,195 |

| (3.120) | (−0,294) | |

| Mengapung bebas | 0,027*** | -0,001 |

| (5.906) | (−0,417) | |

| Penelitian dan pengembangan | 3.414*** | 0,561 tahun |

| (3.899) | (0.712) | |

| Kepemilikan uang tunai | 2.290*** | -0,144 |

| (3.007) | (−0,509) | |

| Indikator tata kelola dunia | 0,581*** | -0,125 |

| (4.678) | (−0,108) | |

| Konstan | -6.005** | 0.191 |

| (−2.548) | (0,038) | |

| Pseudo R-kuadrat | 0,255 | 0,001 |

| Pengamatan | 14.973 orang | 7614 |

Catatan: Sistem inovasi nasional (PCA) adalah indeks gabungan dari analisis komponen utama yang didasarkan pada tiga karakteristik individual: (1) kualitas penelitian ilmiah, (2) kolaborasi universitas-industri, dan (3) pengadaan produk teknologi canggih oleh pemerintah. Semua variabel didefinisikan dalam Tabel A1 . Statistik t dalam tanda kurung.

*** p < 0,01.

** p < 0,05.

* p < 0,1.

| (1) | |

|---|---|

| Inovasi ramah lingkungan | |

| ∆ Sistem Inovasi Nasional (PCA) | -0,490 ** |

| (−2,237) | |

| ∆ Ukuran papan | -0,035 |

| (−0,403) | |

| ∆ Keberagaman gender di dewan | 0,069 ** |

| (2.436) | |

| ∆ Direktur non-eksekutif | -0,008 |

| (−0,447) | |

| ∆ Dualitas CEO | -0,938 * |

| (−1.911) | |

| ∆ Ukuran perusahaan | 0.722 |

| (1.034) | |

| ∆ Pengembalian atas aset | 1.420 |

| (0.478) | |

| ∆ Pengaruh | 0,678 tahun |

| (0.294) | |

| ∆ Mengapung bebas | 0,050 ** |

| (2.329) | |

| ∆ Penelitian dan pengembangan | -3.706 |

| (−0,303) | |

| ∆ Kepemilikan uang tunai | 5.169 ** |

| (2.315) | |

| ∆ Indikator tata kelola di seluruh dunia | 2.632 |

| (0.763) | |

| Efek tetap tahun | Ya |

| Efek tetap perusahaan | Ya |

| Efek tetap negara | Ya |

| Konstan | 1.796 *** |

| (13.282) | |

| Pengamatan | 12.184 orang |

| R-kuadrat | 0,099 tahun |

Catatan: Sistem inovasi nasional (PCA) adalah indeks gabungan dari analisis komponen utama yang didasarkan pada tiga karakteristik individual: (1) kualitas penelitian ilmiah, (2) kolaborasi universitas-industri, dan (3) pengadaan produk teknologi canggih oleh pemerintah. Semua variabel didefinisikan dalam Tabel A1 . Statistik t dalam tanda kurung.

*** p < 0,01.

** p < 0,05.

* p < 0,1.

| (1) | |

|---|---|

| Inovasi ramah lingkungan | |

| Sistem Inovasi Nasional (PCA) | -0,840 *** |

| (−2.740) | |

| Ukuran papan | -0,029 |

| (−0,306) | |

| Keberagaman gender di dewan | 0,097 *** |

| (3.424) | |

| Direktur non-eksekutif | 0,009 |

| (0.493) | |

| Dualitas CEO | -0,223 |

| (−0,407) | |

| Ukuran perusahaan | 2.627 *** |

| (4.432) | |

| Pengembalian atas aset | -10.449 *** |

| (−2.777) | |

| Manfaat | 5.699 ** |

| (2.226) | |

| Mengapung bebas | 0,029 |

| (1.349) | |

| Penelitian dan pengembangan | 3.879 |

| (0.246) | |

| Kepemilikan uang tunai | 6.109 ** |

| (2.015) | |

| Indikator tata kelola global | 1.824 |

| (0.724) | |

| Konstan | -30.950 ** |

| (−2,336) | |

| Efek tetap tahun | Ya |

| Efek tetap perusahaan | Ya |

| Efek tetap negara | Ya |

| Pengamatan | 10.220 |

| R-kuadrat yang disesuaikan | 0,789 tahun |

Catatan: Sistem inovasi nasional (PCA) adalah indeks gabungan dari analisis komponen utama yang didasarkan pada tiga karakteristik individual: (1) kualitas penelitian ilmiah, (2) kolaborasi universitas-industri, dan (3) pengadaan produk teknologi canggih oleh pemerintah. Semua variabel didefinisikan dalam Tabel A1 . Statistik t dalam tanda kurung.

*** p < 0,01.

** p < 0,05.

* p < 0,1.

| Inovasi ramah lingkungan | |

|---|---|

| Sistem Inovasi Nasional (PCA) | -0,705* |

| (−1.677) | |

| Ukuran papan | 0,349** |

| (2.184) | |

| Keberagaman gender di dewan | 0,075* |

| (1.935) | |

| Direktur non-eksekutif | -0,013 |

| (−0,462) | |

| Dualitas CEO | -1.769* |

| (−1.930) | |

| Ukuran perusahaan | 1.624** |

| (2.236) | |

| Pengembalian atas aset | -8.630** |

| (−2.110) | |

| Manfaat | -3.517 |

| (−1,162) | |

| Mengapung bebas | 0,031 |

| (1.052) | |

| Penelitian dan pengembangan | -15.661 |

| (−0,995) | |

| Kepemilikan uang tunai | 3.797 |

| (1.042) | |

| Indikator tata kelola global | -7.045 |

| (−1,311) | |

| Konstan | 1.706 |

| (0,097) | |

| Efek tetap tahun | Ya |

| Efek tetap perusahaan | Ya |

| Efek tetap negara | Ya |

| Pengamatan | 14.684 orang |

| R-kuadrat yang disesuaikan | 0.805 |

Catatan: Sistem inovasi nasional (PCA) adalah indeks gabungan dari analisis komponen utama yang didasarkan pada tiga karakteristik individual: (1) kualitas penelitian ilmiah, (2) kolaborasi universitas-industri, dan (3) pengadaan produk teknologi canggih oleh pemerintah. Semua variabel didefinisikan dalam Tabel A1 . Statistik t dalam tanda kurung.

*** p < 0,01.

** p < 0,05.

* p < 0,1.

| Inovasi ramah lingkungan | |

|---|---|

| Kualitas lembaga penelitian * Tim manajemen lingkungan | -5.023 ** |

| (−2,628) | |

| Kolaborasi universitas–industri * Tim manajemen lingkungan | 5.307 ** |

| (2.687) | |

| Pengadaan produk teknologi tinggi oleh pemerintah * Tim manajemen lingkungan | 0.704 |

| (0.408) | |

| Tim manajemen lingkungan | 3.910 |

| (1.132) | |

| Kualitas lembaga penelitian | -0,029 |

| (−0,016) | |

| Kolaborasi universitas-industri | -0,320 |

| (−0,181) | |

| Pengadaan produk teknologi tinggi oleh pemerintah | -1.901 |

| (−1.568) | |

| Ukuran papan | -0,011 |

| (−0,139) | |

| Keberagaman gender di dewan | 0,094 ** |

| (2.266) | |

| Direktur non-eksekutif | 0,002 |

| (0.152) | |

| Dualitas CEO | -0,940 |

| (−1,154) | |

| Ukuran perusahaan | 1.720 ** |

| (2.552) | |

| Pengembalian atas aset | -10.641 ** |

| (−2,531) | |

| Manfaat | -0,284 |

| (−0,071) | |

| Mengapung bebas | 0,025 |

| (0.830) | |

| Penelitian dan pengembangan | -12.193 |

| (−0,843) | |

| Kepemilikan uang tunai | 1.459 |

| (0.336) | |

| Indikator tata kelola global | 0,010 |

| (0,003) | |

| Konstan | -0,722 |

| (−0,047) | |

| Efek tetap tahun | Ya |

| Efek tetap perusahaan | Ya |

| Efek tetap negara | Ya |

| Pengamatan | 14.009 orang |

| R-kuadrat yang disesuaikan | 0.781 |

Catatan: (1) Kualitas penelitian ilmiah, (2) kolaborasi universitas-industri, dan (3) pengadaan produk teknologi canggih oleh pemerintah adalah tiga karakteristik individual dari sistem inovasi nasional. Semua variabel didefinisikan dalam Tabel A1 . Statistik t dalam tanda kurung.

*** p < 0,01.

** p < 0,05.

* p < 0,1.

| Inovasi ramah lingkungan | |

|---|---|

| Kualitas lembaga penelitian * Anggota dewan non-eksekutif | 0,058 |

| (1.264) | |

| Kolaborasi universitas-industri * Anggota dewan non-eksekutif | -0,032 |

| (−0,792) | |

| Pengadaan produk teknologi tinggi oleh pemerintah * Anggota dewan non-eksekutif | -0,009 |

| (−0,297) | |

| Tim manajemen lingkungan | 6.110*** |

| (3.553) | |

| Kualitas lembaga penelitian | -7.311* |

| (−1.981) | |

| Kolaborasi universitas-industri | 4.992 |

| (1.492) | |

| Pengadaan produk teknologi tinggi oleh pemerintah | -0,788 |

| (−0,290) | |

| Ukuran papan | -0,027 |

| (−0,329) | |

| Keberagaman gender di dewan | 0,089** |

| (2.664) | |

| Direktur non-eksekutif | -0,110 |