ABSTRAK

Kami menganalisis bagaimana pengenalan audit wajib atas laporan keberlanjutan yang dilakukan oleh auditor laporan keuangan mengubah upaya audit dan pilihan kualitas. Dalam model kami, auditor memutuskan alokasi upaya antara audit keuangan dan audit keberlanjutan. Analisis kami mengungkapkan bahwa, dalam pasar yang kompetitif, legislator mungkin tidak secara konsisten mendorong upaya audit keuangan (keberlanjutan) yang lebih tinggi hanya melalui peningkatan pembayaran litigasi untuk kesalahan audit keuangan (keberlanjutan). Berdasarkan struktur biaya, ada efek substitusi atau efek komplementer; yaitu, peningkatan litigasi untuk kesalahan dalam audit keuangan meningkatkan upaya audit keuangan sekaligus meningkatkan atau menurunkan upaya audit keberlanjutan dan sebaliknya. Dalam kedua skenario, peningkatan kualitas audit secara keseluruhan diamati dengan peningkatan litigasi. Kami memperluas analisis kami ke pengaturan dua penyedia, di mana hasil di atas berlaku secara struktural dalam beberapa kondisi. Kualitas audit secara keseluruhan dapat lebih tinggi atau lebih rendah daripada dalam pengaturan satu penyedia. Temuan ini mewakili wawasan baru yang sebelumnya tidak dieksplorasi dalam literatur yang ada.

1 Pendahuluan

Arahan Tanggung Jawab Sosial Perusahaan (CSRD) mengamanatkan perubahan transformatif bagi bisnis di Uni Eropa (UE). Entitas yang termasuk dalam arahan ini tidak hanya harus melaporkan dampak isu keberlanjutan pada kinerja bisnis dan dampak operasi bisnis mereka terhadap lingkungan, tetapi juga diwajibkan untuk menjalani audit wajib guna memverifikasi kebenaran informasi yang diungkapkan. 1 Makalah ini mengkaji dampak yang timbul dari penerapan audit keberlanjutan dan litigasi wajib, mengeksplorasi pengaruhnya terhadap proses pengambilan keputusan auditor dan, pada gilirannya, kualitas layanan audit yang diberikan.

Dengan peralihan baru-baru ini ke lingkungan pelaporan yang lebih berorientasi pada pemangku kepentingan, laporan keberlanjutan atau tanggung jawab sosial perusahaan (CSR) menjadi semakin penting bagi perusahaan dan para pemangku kepentingannya (Cohen et al. 2015 ). 2 Laporan keberlanjutan berfungsi sebagai saluran penting untuk menyebarluaskan informasi kepada berbagai pemangku kepentingan tentang kinerja perusahaan dalam isu lingkungan, sosial, dan tata kelola (ESG) dan bagaimana isu-isu ini memengaruhi kinerja keuangan perusahaan, yang paling penting adalah pemegang saham (Christensen et al. 2021 ). Badan pemerintah, regulator, dan pembuat standar telah bereaksi terhadap peningkatan permintaan ini dengan kerangka kerja dan regulasi pelaporan baru. Di samping CSRD yang disebutkan di atas di UE, Securities Exchange Commission (SEC) di Amerika Serikat merilis “Peningkatan dan Standardisasi Pengungkapan Terkait Iklim untuk Investor” pada tahun 2024, dan Dewan Standar Keberlanjutan Internasional (ISSB) menerbitkan dua standar baru tentang informasi keuangan terkait keberlanjutan (S1) dan pengungkapan terkait iklim (S2).

Investor semakin banyak menggunakan laporan tentang kinerja CSR perusahaan dalam evaluasi mereka; namun, banyak investor menyatakan bahwa mereka akan mengurangi penggunaan laporan keberlanjutan, karena mereka khawatir dengan kualitas informasi yang dilaporkan (EY 2024 ). Sementara sentimen investor terhadap kinerja CSR berubah seiring waktu (Naughton et al. 2019 ), salah satu perhatian utama yang disebutkan dalam studi oleh EY adalah bahwa perusahaan menggunakan laporan ini sebagai sarana “greenwashing” untuk mempromosikan citra perusahaan yang lebih baik. Ini dapat dilakukan, misalnya, dengan memanfaatkan kebijaksanaan dalam standar pelaporan atau menggunakan teknik pengungkapan selektif (lihat, misalnya, Forliano et al. 2025 ; Marquis et al. 2016 ).

Jaminan independen atas laporan keberlanjutan adalah salah satu langkah untuk mengatasi masalah kredibilitas ini. Meskipun jaminan sukarela oleh auditor atau penyedia eksternal telah menjadi praktik yang berlaku dalam beberapa tahun terakhir (Ballou et al. 2012 ; Peters dan Romi 2015 ; Pflugrath et al. 2011 ), hal itu juga sering digunakan untuk mengomunikasikan informasi secara strategis ke pasar (Cohen et al. 2015 ). Salah satu alat regulasi untuk melawan kecenderungan ini adalah dengan memberlakukan jaminan wajib laporan keberlanjutan untuk perusahaan-perusahaan yang relevan. Di UE, CSRD memberlakukan audit yang diamanatkan pada laporan keberlanjutan, yang memerlukan jaminan terbatas sejak 2025. Auditor sekarang memikul tanggung jawab untuk memvalidasi kepatuhan dengan laporan keberlanjutan dengan Standar Pelaporan Keberlanjutan Eropa (ESRS). Yang penting, perubahan legislatif ini menandakan penyimpangan dari sikap sebelumnya, di mana auditor dibebaskan dari akuntabilitas atas salah saji dalam laporan keberlanjutan, mengingat peran mereka terbatas pada konfirmasi pengungkapan daripada memverifikasi keakuratan.

Menetapkan audit keberlanjutan yang diamanatkan tidak hanya memengaruhi keputusan pelaporan perusahaan tetapi juga pilihan upaya auditor dan, pada gilirannya, kualitas layanan audit. Dari perspektif investor, kualitas audit sebagian besar bergantung pada masukan (Christensen et al. 2016 ), yang diwakili oleh upaya audit dalam model kami. Satu kekhawatiran adalah bahwa memperkenalkan upaya audit yang berbeda untuk auditor dapat menyebabkan pergeseran fokus, mirip dengan efek gangguan yang disebabkan oleh layanan nonaudit (Beardsley et al. 2021 ). Pilihan entitas yang tepat untuk melakukan audit wajib atas laporan keberlanjutan juga telah memacu diskusi yang cukup besar (lihat, misalnya, DeFond dan Zhang 2014 ). 3 Pertanyaan-pertanyaan ini mendorong eksplorasi tentang bagaimana memperkenalkan audit wajib pada laporan keberlanjutan memengaruhi pilihan upaya strategis auditor dan kualitas audit secara keseluruhan. Karena minimnya data empiris mengenai jaminan CSR wajib, makalah kami menyediakan landasan teori bagi pekerjaan empiris dan pembahasan implikasi regulasi dengan cara menganalisis interaksi antara audit keuangan wajib dan audit keberlanjutan, potensi tanggung jawab atas tugas audit, dan dampak gabungannya terhadap mutu audit.

Kami menangani masalah ini dalam model tiga pemain. Dalam konteks kami, seorang wirausahawan (dia) membutuhkan modal dari investor luar untuk menjalankan proyek baru. Investor luar hanya menyediakan modal ketika auditor (dia) memberikan opini wajar tanpa pengecualian pada laporan keuangan dan keberlanjutan wirausahawan. Jika terjadi kegagalan audit baik dalam audit keuangan, audit keberlanjutan, atau keduanya, investor mencoba menuntut auditor untuk mendapatkan ganti rugi. Sebagai tambahan, kami menganalisis situasi dengan dua auditor, yang masing-masing memberikan satu tugas audit.

Kami menemukan bahwa auditor mengubah strategi auditnya berdasarkan biaya langsung dan tidak langsung, yaitu biaya litigasi, yang dihadapi dalam proses tersebut. Jika hanya ada satu tugas audit (audit keuangan), legislator dapat mendorong kualitas audit yang lebih tinggi dengan meningkatkan pembayaran litigasi untuk kesalahan audit. Ketika auditor memilih upaya audit kedua (audit keberlanjutan) secara bersamaan, pilihan upayanya, dan dengan itu, kualitas audit, tidak dapat dikontrol dengan mudah. Kami menemukan bahwa auditor memilih upaya audit keuangan yang lebih tinggi ketika litigasi keuangan meningkat hanya jika biaya audit keuangan langsung relatif rendah. Jika biaya audit keuangan berada di atas ambang batas tertentu, auditor mengurangi upaya audit keuangan untuk meningkatkan litigasi keuangan. Pergeseran ini terjadi karena auditor dapat mengurangi risiko litigasi secara keseluruhan dengan mengalokasikan sebagian besar upaya untuk audit keberlanjutan yang relatif lebih murah, sehingga menciptakan efek substitusi . Demikian pula, auditor mengerahkan upaya audit keberlanjutan yang lebih tinggi sebagai reaksi terhadap pembayaran litigasi keberlanjutan yang lebih tinggi hanya jika biaya langsung untuk audit keberlanjutan relatif rendah. Ambang batas tertentu dalam pembayaran litigasi menunjukkan pola yang berbeda di mana peningkatan pembayaran litigasi mendorong peningkatan kedua upaya audit, sehingga menciptakan efek yang saling melengkapi . Intuisi ekonomi di balik hal ini terletak pada kemungkinan kasus litigasi gabungan untuk kegagalan audit di kedua audit. Untuk mengurangi kemungkinan kasus gabungan ini secara hemat biaya, auditor dapat mengganti sebagian upaya yang lebih mahal dengan yang relatif lebih murah. Artinya, ia dapat mengganti sebagian upaya audit keuangan untuk upaya audit keberlanjutan, dan sebaliknya. Peningkatan litigasi selalu memiliki efek positif pada kualitas audit secara keseluruhan, sementara setiap kali efek substitusi lebih kuat, kualitas audit menurun dalam satu dimensi sementara meningkat di dimensi lain. Temuan ini juga berlaku secara struktural untuk pengaturan di mana satu audit dilakukan oleh penyedia yang berbeda, selama aturan pembagian untuk pembayaran litigasi diterapkan. Bagi para pembuat kebijakan, hasil ini menunjukkan bahwa kedua jenis audit tidak harus dilakukan oleh auditor yang sama untuk mencapai kualitas audit yang lebih tinggi saat meningkatkan litigasi. Namun, pengusaha mungkin lebih memilih salah satu pilihan, misalnya, jika ia mempertimbangkan efek sinergi atau efisiensi biaya spesialis.

1.1 Tinjauan Pustaka

Penelitian kami berkontribusi pada literatur analitis tentang tanggung jawab auditor dan interaksi antara auditor, klien, dan investor luar. Yang paling erat kaitannya dengan makalah kami adalah karya Laux dan Newman ( 2010 ), yang mempelajari dampak tanggung jawab auditor terhadap kemauan mereka untuk memberikan layanan audit kepada klien yang berisiko. Model kami mengalihkan fokus dari keputusan penerimaan klien ke dampak pembayaran litigasi yang berbeda dan interaksi antara upaya audit. Pekerjaan awal tentang tanggung jawab audit, seperti Schwartz ( 1997 ), meneliti dampaknya terhadap kualitas audit dan investasi. Dalam studinya, Schwartz melihat berbagai rezim tanggung jawab dan membandingkan hasilnya dengan tingkat investasi dan upaya audit yang optimal secara sosial. Sejalan dengan penelitian ini, Chan dan Wong ( 2002 ) memfokuskan studi mereka pada berbagai pendekatan tanggung jawab auditor terhadap pihak ketiga, yang berkepentingan dalam kontrak audit antara perusahaan dan auditor. Mereka menunjukkan bahwa upaya audit meningkat, dan kualitas audit meningkat seiring pendekatan yudisial menjadi lebih konservatif. Kami menambahkan hasil ini dengan mempertimbangkan pembayaran litigasi untuk berbagai tugas audit yang keduanya memengaruhi kualitas audit. Hal ini juga terkait dengan karya Hillegeist ( 1999 ), yang melihat aturan pembagian kerusakan yang berbeda antara auditor dan pemilik dan efeknya pada tingkat kegagalan audit, proksi umum untuk kualitas audit. Pae dan Yoo ( 2001 ) lebih fokus pada interaksi antara audit dan investasi dan mengembangkan model di mana perusahaan, auditor, dan investor berinteraksi secara strategis. Dalam model tersebut, dampak ekonomi dari tanggung jawab hukum auditor dieksplorasi, meskipun pengaturannya berbeda dari, misalnya, Schwartz ( 1997 ) karena keinformatifan laporan auditor ditentukan tidak hanya oleh kualitas audit tetapi juga sistem pengendalian internal perusahaan. Deng et al. ( 2012 ) mempelajari dampak dari peningkatan regulasi dan tanggung jawab auditor yang lebih luas pada investasi baru. Hasilnya menunjukkan bahwa meskipun tanggung jawab auditor yang lebih tinggi mengurangi kemungkinan kegagalan audit, auditor bereaksi lebih konservatif.

Karena hanya sedikit negara yang telah menerapkan audit keberlanjutan wajib, literatur empiris hingga saat ini langka (Dal Maso et al. 2020 ; Kuo et al. 2021 ). Dal Maso et al. ( 2020 ) membandingkan firma audit dan penyedia spesialis di lingkungan Eropa, menemukan bahwa auditor yang melakukan audit keuangan dan keberlanjutan lebih baik dalam menilai risiko kelangsungan usaha daripada penyedia lain (yang lebih terspesialisasi). Lu et al. ( 2023 ) menemukan bukti pendukung, yang menunjukkan bahwa perusahaan yang menggunakan auditor keuangan mereka untuk jaminan CSR mendapatkan keuntungan dari kualitas audit keuangan yang lebih tinggi karena efek sinergi. Ackers dan Eccles ( 2015 ) berpendapat bahwa penyedia spesialis memberikan tingkat jaminan CSR yang lebih tinggi. Model kami berkontribusi pada diskusi ini karena menunjukkan bahwa struktur biaya audit langsung dan tidak langsung dan litigasi merupakan faktor penentu untuk kualitas audit secara keseluruhan, dan tanpa asumsi apa pun mengenai sinergi antara upaya tersebut, satu atau dua penyedia dapat mencapai kualitas audit yang lebih tinggi berdasarkan karakteristik yang mendasarinya.

Kami memperluas kumpulan literatur ini dengan berbagai cara yang bermakna. Pertama, kami menawarkan wawasan tentang interaksi antara dua upaya audit yang dipengaruhi oleh pembayaran litigasi masing-masing. Meskipun kami menyebut dua tugas audit dalam model kami sebagai audit “keuangan” dan “keberlanjutan”, keduanya dapat ditafsirkan secara berbeda dan karenanya memberikan wawasan yang lebih luas untuk penelitian liabilitas audit analitis. Kedua, model kami membantu memahami bagaimana tugas audit keberlanjutan wajib memengaruhi perilaku auditor keuangan menurut undang-undang. Dengan demikian, kami memberikan teori pertama tentang interaksi audit keuangan dan keberlanjutan menurut pengetahuan kami. Ketiga, kami menawarkan prediksi teoritis untuk penelitian empiris tentang audit keberlanjutan wajib. Terakhir, kami juga membandingkan skenario dengan satu atau dua penyedia audit untuk membuat pernyataan mengenai kualitas audit dalam kedua kasus tersebut. Ini membantu kami membuat saran bagi para pembuat kebijakan mengenai audit keberlanjutan wajib.

Sisa makalah ini berlanjut sebagai berikut. Pertama, kami menjelaskan pengaturan model di Bagian 2. Kemudian kami memperkenalkan dua kasus tolok ukur, yaitu upaya audit optimal jika tidak ada audit keberlanjutan (Bagian 3.1 ) dan solusi terbaik pertama dengan upaya audit yang dapat diamati (Bagian 3.2 ). Di Bagian 4 , kami memperoleh keseimbangan dan menganalisis temuan. Setelah membahas beberapa skenario alternatif dan opsi pemodelan, kami menawarkan beberapa implikasi empiris dari makalah kami di Bagian 5. Makalah diakhiri dengan kesimpulan dan ringkasan temuan kami.

2 Model

2.1 Struktur Permainan dan Pemain

Pengaturan kami didasarkan pada model audit satu auditor dan satu perusahaan standar yang mirip dengan Dye ( 1995 ) dan Laux dan Newman ( 2010 ) dan mencakup tiga pihak yang netral terhadap risiko: seorang wirausahawan (dia), seorang auditor (dia), dan investor luar. Wirausahawan mencari investor luar untuk menginvestasikan modalnya.

dalam sebuah proyek. 4 Proyek dapat berhasil dengan dua cara: dapat berhasil secara finansial dan lingkungan. Keberhasilan proyek tergantung pada karakteristiknya. Karakteristik proyek terdiri dari jenis keuangan

dan jenis keberlanjutan

, yang baik atau buruk. Probabilitas apriori dari tipe keuangan yang baik

adalah

; kemungkinan jenis keberlanjutan yang baik

adalah

Kami berasumsi bahwa proyek ini berhasil secara finansial jika

dan hal ini berhasil secara lingkungan jika

Jika dibiayai, proyek ini menghasilkan keuntungan dua dimensi

: arus kas

jika berhasil secara finansial dan

jika gagal, dan hasil keberlanjutan

jika hal ini memiliki dampak keberlanjutan yang positif dan

jika tidak. Kami berasumsi bahwa pengusaha dan investor luar memberikan bobot

untuk hasil keberlanjutan

Jika investor luar tidak menanamkan modalnya

, pengusaha tidak akan melaksanakan proyek tersebut jika tidak ada sumber pendanaan alternatif. 5 Proyek akan berhasil baik dari segi finansial maupun keberlanjutan jika dan hanya jika

Dan

Investor luar dan auditor tidak memiliki informasi pribadi tentang jenis karakteristik proyek sebelum proyek dimulai . Pengusaha mengetahui jenis proyeknya tetapi tidak dapat melaporkan informasi ini secara kredibel karena ia terdorong untuk melaporkan informasi yang tinggi dalam kedua kasus tersebut untuk mengamankan pendanaan.

2.2 Wirausahawan

Pengusaha harus memenuhi dua syarat untuk mendapatkan modal yang dibutuhkan dari investor luar. Pertama, ia harus berinvestasi dalam audit eksternal untuk memberikan informasi tambahan tentang jenis proyek.

Dan

. Audit yang dimaksud adalah audit keuangan dan audit keberlanjutan. Investor tidak akan mendukung proyek tersebut jika ada opini audit yang memenuhi syarat. 6 Kedua, ia harus menjual sebagian

dari hasil proyek

, yang memberi mereka keuntungan

.

Parameter

mencerminkan upaya regulator dalam meningkatkan investasi hijau. 7 Hasilnya

mewakili manfaat bagi pengusaha dan investor yang mereka terima jika sebuah proyek berdampak positif terhadap lingkungan. Ini dapat mewakili manfaat finansial, misalnya, pengurangan biaya melalui penggunaan energi dan bahan baku yang cermat, eksternalitas produksi yang positif, atau manfaat pajak. Bergantung pada upaya regulasi (eksogen),

meningkatkan atau menurunkan manfaat hasil keberlanjutan bagi pemain (

).

2.3 Auditor

Untuk menyewa auditor, pengusaha menawarkan biaya audit sebesar

untuk layanan audit pada karakteristik keuangan dan keberlanjutan proyek. Auditor menerima penugasan jika biaya audit setidaknya mencakup biaya audit yang diharapkan. Jika dia menerima, dia kemudian memilih dua upaya audit (

) untuk memeriksa karakteristik

Dan

dari proyek. Pertama, auditor memilih upaya

untuk memperoleh informasi tentang jenis keuangan proyek. Upaya

mewakili kemungkinan mengidentifikasi jenis keuangan yang buruk dengan benar

seburuk yang ada di laporan audit

Kedua, auditor memilih upaya

untuk memeriksa jenis keberlanjutan proyek, yang lagi-lagi mewakili kemungkinan opini audit keberlanjutan yang tidak bersih

jika jenis keberlanjutan

sebenarnya buruk. 8 Hasil audit dikeluarkan dalam bentuk laporan audit, yang berisi opini audit tentang jenis keuangan dan keberlanjutan proyek. Jika jenis proyek baik (

Dan

), auditor menemukan jenis yang benar dengan pasti dan menerbitkan dua opini audit yang bersih

Dan

Audit merupakan kegiatan yang mahal bagi auditor, dan biaya audit dilambangkan dengan

untuk audit keuangan dan

untuk audit keberlanjutan, dimana

mendefinisikan biaya untuk melakukan upaya audit keuangan

Dan

mendefinisikan biaya untuk melaksanakan upaya audit keberlanjutan

. 9

2.4 Investor Luar

Berdasarkan laporan audit, investor memutuskan apakah akan menginvestasikan modalnya

Kami berasumsi bahwa

dan investor luar menolak untuk mendanai proyek tersebut jika pengusaha tidak memberikan informasi lebih lanjut mengenai jenis proyek tersebut,

Jika salah satu dari dua pendapat tersebut tidak bersih, maka investor tidak akan mau memberikan modal.

dan permainan berakhir. 10 Investor luar hanya menyediakan modal

sebagai ganti proporsi

dari hasil pembayaran, jika opini audit baik untuk tipe keuangan dan keberlanjutan (

Dan

).

Jika proyek ini diimplementasikan, ada dua kemungkinan skenario bagaimana permainan akan berjalan. Pertama, jika proyek ini berhasil secara finansial dan lingkungan, keuntungannya

dihasilkan dan dibagi antara pengusaha dan investor luar. Jika demikian halnya, permainan berakhir. Kedua, jika proyek gagal baik secara finansial, lingkungan, atau dalam kedua dimensi, investor luar menuntut auditor atas opini audit yang salah untuk mencoba memulihkan setidaknya sebagian dari biaya investasi mereka dengan mengklaim pembayaran kerusakan

Gugatan hukum berhasil dengan probabilitas

. 11 Apabila pengadilan menemukan kegagalan audit, maka auditor harus menanggung pembayaran ganti rugi yang jumlahnya sama dengan

, tergantung pada apakah kerusakan tersebut disebabkan oleh kegagalan keuangan, kegagalan audit keberlanjutan atau kegagalan pada kedua dimensi tersebut. 12 Oleh karena itu, biaya litigasi yang diharapkan oleh auditor dapat ditulis sebagai

, Di mana

Dan

. 13

(

) mewakili pembayaran litigasi jika terjadi kegagalan audit keuangan (keberlanjutan), dan

merupakan pembayaran litigasi jika terjadi kegagalan audit pada kedua jenis proyek. Kami berasumsi bahwa pembayaran kerusakan yang diharapkan lebih kecil daripada investasi

Jika tidak, kegagalan proyek akan menguntungkan investor luar .

2.5 Pembayaran dan Garis Waktu

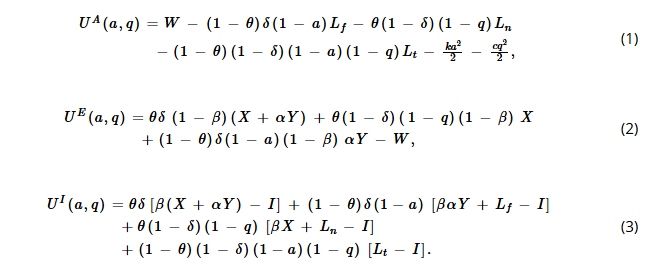

Kami menyatakan hasil yang diharapkan bagi auditor sebagai berikut:

, untuk pengusaha sebagai

, dan untuk investor luar seperti

:

Kami berasumsi bahwa pasar audit dan investasi bersifat kompetitif dan menormalkan utilitas reservasi untuk auditor dan investor luar menjadi nol. Pengusaha ikut serta dalam permainan selama ia menghasilkan keuntungan positif. Jika auditor mengeluarkan laporan positif tentang jenis keuangan dan keberlanjutan proyek, investor luar bersedia membiayai proyek tersebut. Pengusaha melaksanakan proyek dan, tergantung pada jenis proyek yang sebenarnya, keuntungan dua dimensi terwujud. Jika jenis keuangan dan keberlanjutan baik,

Dan

, dengan probabilitas

proyeknya berhasil dan investor luar mendapat keuntungan

Pengusaha menerima

Jika tipe keberlanjutan baik, tetapi tipe keuangan tidak baik dan auditor gagal melaporkan opini tidak bersih

, yang terjadi dengan probabilitas

, proyek tersebut gagal secara finansial. Pengusaha dan investor luar mendapatkan bagian mereka dari hasil keberlanjutan

dan investor luar memperoleh pembayaran ganti rugi yang diharapkan

Jika tipe keuangannya bagus dan proyek tersebut gagal secara lingkungan (yang terjadi dengan probabilitas

), investor luar dan pengusaha berbagi arus kas

dan investor luar mengharapkan pembayaran ganti rugi

untuk memulihkan sebagian dari kerusakan yang terkait dengan keberlanjutan. Jika kedua jenis tersebut buruk dan auditor tidak melaporkannya

Dan

, yang terjadi dengan probabilitas

, proyek tersebut gagal di kedua dimensi. Dalam kasus ini, investor luar menerima ganti rugi

.

Garis waktu model terdiri dari empat tahap:

Tahap 1: Pengusaha menawarkan biaya audit sebesar

kepada auditor. Auditor menerima atau menolak penugasan audit. Jika auditor menolak, permainan berakhir.

Tahap 2: Dalam hal penerimaan perikatan, auditor memilih upaya audit

Dan

dan menerbitkan laporan yang berisi pendapat tentang karakteristik proyek. Jika setidaknya salah satu pendapat tidak jelas (

atau

), permainan berakhir.

Tahap 3: Pengusaha menawarkan proporsi

kepada investor luar.

Tahap 4: Pengusaha melakukan proyek, dan mendapat keuntungan

dibagi antara investor luar dan pengusaha dan/atau investor mencoba menuntut auditor untuk mendapatkan ganti rugi.

3 Kasus Benchmark

3.1 Tidak Adanya Insentif Keberlanjutan

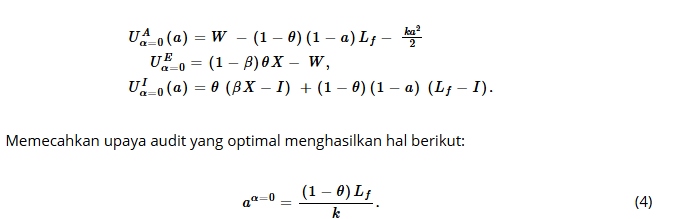

Sebagai tolok ukur pertama, kami mempertimbangkan skenario di mana regulator tidak mendorong proyek-proyek berkelanjutan (

. Ini juga berarti bahwa regulator tidak akan memberlakukan persyaratan untuk audit keberlanjutan dan litigasi atas kegagalan audit keberlanjutan. Secara efektif, ini memberi kita hasil yang sama, seolah-olah hanya ada satu audit wajib atas informasi keuangan. Proyek ini tetap menghasilkan hasil keberlanjutan yang positif

jika proyek tersebut sukses secara lingkungan, namun baik investor maupun pengusaha tidak akan mendapatkan keuntungan dari hasil proyek tersebut. Jika proyek tersebut gagal secara lingkungan, investor luar tidak akan menuntut auditor atas kegagalan audit keberlanjutan, karena mereka tetap menerima pembayaran

dalam kasus ini dan tidak akan mengalami kerugian

. Sebagai

Dan

, auditor tidak melakukan upaya keberlanjutan (

). 15 Fungsi utilitas pemain berubah menjadi berikut:

Kita dapat melihat bahwa auditor memilih upaya audit optimalnya sesuai dengan Laux dan Newman ( 2010 ). Auditor mempertimbangkan biaya langsung audit keuangan dan litigasi keuangan yang akan terjadi. Biaya audit tidak berdampak pada kualitas audit, karena auditor menerima biaya tersebut terlepas dari hasilnya. Peningkatan pembayaran litigasi

menyebabkan peningkatan upaya audit yang optimal, sementara peningkatan biaya audit langsung

mengakibatkan penurunan upaya audit yang optimal.

3.2 Solusi Terbaik Pertama

Sebagai tolok ukur kedua, kami menghitung solusi terbaik pertama. Jika upaya audit

Dan

dapat diamati, pengusaha dapat mencapai tingkat yang diinginkan dari kedua upaya tersebut untuk memaksimalkan hasil yang diharapkan dengan memperkenalkan kontrak yang menyediakan biaya audit.

hanya jika auditor mengerahkan dua tingkat upaya seperti yang dikontrakkan. Auditor dan investor luar hanya menerima permainan jika mereka menerima utilitas reservasi mereka, yaitu,

Dan

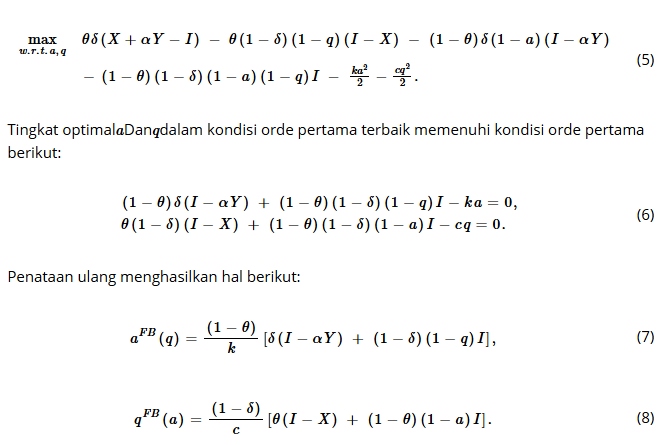

Pengusaha harus mempertimbangkan kendala-kendala ini ketika ia memaksimalkan hasil yang diharapkan. Hal ini mengarah pada masalah maksimisasi berikut:

Persamaan di atas menunjukkan bahwa ketika kita memperkenalkan tugas audit kedua, pengusaha mempertimbangkan pilihan

saat menetapkan sumber daya ke tugas audit kedua

dan sebaliknya. Semakin tinggi

mengarah ke yang lebih rendah

karena pengusaha memilih tingkat total upaya audit serendah mungkin

Dan

untuk meminimalkan biaya audit. Kami menyebut efek ini sebagai efek substitusi , yang tidak terjadi jika tidak ada tugas audit keberlanjutan.

Dalam solusi terbaik pertama, pengusaha memilih tingkat upaya audit sehingga biaya audit marjinal dari setiap upaya sama dengan utilitas marjinal dari satu unit tambahan upaya audit. Upaya audit yang lebih tinggi mengurangi kemungkinan investasi modal.

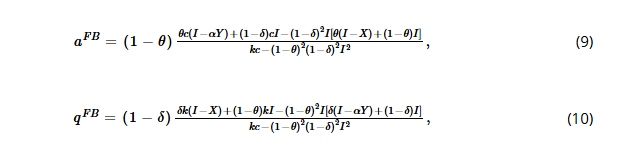

dalam proyek keuangan atau keberlanjutan yang buruk, tetapi juga terkait dengan biaya audit langsung yang lebih tinggi. Dalam first-best, pengusaha berusaha untuk mencapai keputusan investasi yang paling tepat pada tingkat biaya yang layak. Substitusi dan penataan ulang dalam Persamaan ( 7 ) dan ( 8 ) menghasilkan upaya audit yang optimal di bawah first-best:

dengan batasan bahwa kondisi orde kedua untuk masalah maksimisasi terpenuhi,

.

Pada bagian berikutnya, kami memperoleh keseimbangan dalam kasus terbaik kedua sebelum melanjutkan dengan analisis solusi keseimbangan.

4 Analisis Keseimbangan

4.1 Upaya Audit yang Optimal

Jika pengusaha tidak dapat mengamati kualitas audit, ia tidak dapat mengendalikan pilihan audit

Dan

secara kontraktual. Ia hanya dapat memaksimalkan keuntungannya dengan menawarkan biaya audit yang hanya mencakup biaya yang diharapkan auditor. Dalam kasus terbaik kedua, auditor memaksimalkan utilitas yang diharapkan dengan memilih upaya audit

Dan

untuk meminimalkan biaya yang diharapkan. Dengan mempertimbangkan fungsi pembayaran auditor, pilihan upaya audit yang optimal, dilambangkan

Dan

, memenuhi hal berikut:

Jelas bahwa biaya audit

tidak memiliki dampak pada upaya optimal

Dan

Upaya audit ditentukan oleh biaya audit langsung,

Dan

, dan pembayaran litigasi,

Dan

(disebut di bawah ini sebagai biaya audit tidak langsung). Seperti dalam kasus tolok ukur terbaik pertama, efek substitusi terjadi. Efek substitusi disebabkan oleh auditor yang secara bersamaan memilih kedua tugas audit sambil mencoba menjaga biaya keseluruhan serendah mungkin. Selanjutnya, kami memecahkan Persamaan ( 11 ) dan ( 12 ) sehubungan dengan upaya audit, menghasilkan upaya audit keuangan yang optimal.

dan upaya audit keberlanjutan yang optimal

Perlu dicatat bahwa karena struktur pembayaran auditor yang simetris, upaya audit

Dan

simetris satu sama lain. Keduanya diberikan dalam proposisi berikut:

Proposisi 1. Jika auditor harus memilih dua upaya audit secara bersamaan, upaya optimal memenuhi

Bukti dalam Lampiran A.

merupakan tingkat upaya audit keuangan (keberlanjutan) yang optimal. Kedua upaya tersebut optimal dan memaksimalkan fungsi pembayaran auditor.

jika kondisi tingkat kedua terpenuhi, yaitu,

. 16 Oleh karena itu, kami berasumsi bahwa kedua jenis biaya langsung

Dan

cukup tinggi ex-ante untuk memenuhi kondisi orde kedua dan seluruh kendala nonnegatif lainnya untuk memperoleh solusi yang layak. 17 Jika pembayaran litigasi sangat tinggi, auditor akan memerlukan biaya audit yang lebih besar secara keseluruhan sehingga keuntungan pengusaha akan berkurang serta insentifnya untuk meneruskan proyek.

Jika kita membandingkan upaya audit yang optimal

Dan

dengan upaya benchmark terbaik pertama

Dan

, kita bisa melihat bahwa untuk

Dan

, auditor menerapkan upaya audit terbaik pertama. Karena asumsi bahwa pembayaran litigasi lebih kecil daripada investasi yang dibutuhkan untuk membiayai proyek, auditor menginvestasikan lebih sedikit upaya dalam audit dibandingkan dengan kasus tolok ukur terbaik pertama. Ini berarti

Dan

.

Beberapa dampak utama dalam model kami sudah dapat dilihat jika kami menganalisis pilihan upaya audit optimal yang bergantung pada biaya audit langsung. Kami merangkumnya dalam lemma berikut.

Lemma 1. Jika auditor harus memilih dua upaya audit secara bersamaan, maka terdapat hubungan substitusi antara upaya-upaya tersebut, sehingga auditor memilih hal berikut:

(Saya)

upaya audit keuangan yang lebih tinggi (lebih rendah),

, jika biaya audit keuangan,

(biaya audit keberlanjutan,

), meningkat dan

(aku aku aku)

upaya audit keberlanjutan yang lebih tinggi (lebih rendah),

, jika biaya audit keberlanjutan,

(biaya audit keuangan,

), meningkat.

Bukti dalam Lampiran A.

Kami membedakan upaya optimal

Dan

mengenai

Dan

dan menemukan bahwa auditor selalu meningkatkan upaya audit keuangan

untuk mengurangi biaya audit keuangan langsung

, yaitu,

, karena dia melindungi dirinya terhadap risiko keuangan dan litigasi secara keseluruhan yang diharapkan dengan memilih tingkat yang lebih tinggi dari upaya audit yang sekarang relatif lebih murah

Dampak serupa terjadi pada upaya audit keberlanjutan.

, dimana auditor memperluas upaya audit keberlanjutannya ketika biaya audit keberlanjutan

sedang mengalami penurunan, yaitu

Namun, biaya audit langsung

Dan

tidak hanya mempengaruhi pilihan kualitas audit keuangan atau keberlanjutan yang sesuai. Misalnya, jika

semakin menurun, auditor tidak hanya melakukan upaya yang lebih tinggi

tetapi juga mengurangi upaya audit keuangan

Karena efek substitusi yang disebabkan oleh biaya audit yang konstan, seperti yang dapat dilihat pada ( 11 ) dan ( 12 ), auditor mencoba untuk menjaga biaya audit langsung pada minimum sambil tetap mencapai tingkat risiko litigasi yang rendah. Karena ia dapat melindungi dirinya sendiri dengan lebih murah terhadap risiko litigasi total dengan memberikan upaya audit keberlanjutan yang lebih tinggi, ia memilih biaya audit keberlanjutan yang lebih tinggi.

dibandingkan

Oleh karena itu, untuk perubahan dalam

Dan

, kita selalu mengamati efek substitusi .

4.2 Pembayaran Litigasi

Fokus utama analisis kami terletak pada pembayaran litigasi yang berbeda. Tentu saja, kita dapat berasumsi bahwa pembayaran litigasi dalam kasus kegagalan di kedua dimensi audit sama dengan jumlah litigasi audit individual, yaitu,

. Oleh karena itu, perubahan pada salah satu dari dua pembayaran litigasi menciptakan dampak langsung melalui kasus litigasi masing-masing dan dampak tidak langsung melalui pembayaran litigasi lainnya dalam kasus litigasi gabungan. Untuk mengisolasi dampak langsung dan tidak langsung ini, pertama-tama kami menganalisis bagaimana upaya audit berubah berdasarkan asumsi berikut.

Asumsi 1. Regulator dapat memilih pembayaran litigasi

independen satu sama lain.

Pembayaran litigasi yang diharapkan secara individu terdiri dari kemungkinan terjadinya tuntutan hukum dikalikan dengan pembayaran ganti rugi, yaitu,

Dan

. 18

Untuk efek langsung, kami membedakan pilihan upaya audit yang optimal sehubungan dengan

Dan

, yang membawa kita ke Lemma berikut:

Lemma 2. Untuk pembayaran litigasi independen, jika auditor harus memilih dua upaya audit secara bersamaan, auditor memilih yang berikut ini.

(Saya)

upaya audit keuangan yang lebih tinggi (lebih rendah),

, jika pembayaran litigasi keuangan,

(pembayaran litigasi keberlanjutan,

), meningkat dan

(aku aku aku)

upaya audit keberlanjutan yang lebih tinggi (lebih rendah),

, jika pembayaran litigasi keberlanjutan,

(pembayaran litigasi keuangan,

), meningkat.

Bukti dalam Lampiran A.

Penafsiran Lemma 2 bersifat intuitif. Semakin tinggi pembayaran litigasi keuangan

, semakin auditor ingin melindungi dirinya terhadap kasus litigasi ini. Karena hanya upaya audit keuangan

membantu mengurangi kemungkinan kegagalan audit keuangan dan dengan demikian risiko litigasi pembayaran ganti rugi finansial (lihat Persamaan 1 ), auditor bereaksi terhadap peningkatan

dengan peningkatan

. Namun, kita tahu dari Proposisi 1 bahwa auditor kembali menghadapi efek substitusi . Jika litigasi atas kegagalan audit dalam salah satu kasus (litigasi keuangan atau keberlanjutan) meningkat, auditor mengerahkan upaya audit yang lebih tinggi sebagai perlindungan terhadap kasus litigasi ini sambil mengurangi upayanya untuk kasus litigasi yang sekarang relatif lebih murah. Oleh karena itu, sebagai reaksi terhadap peningkatan

, auditor tidak hanya meningkatkan

tapi juga menurun

untuk memastikan bahwa dia melindungi dirinya dari risiko litigasi secara keseluruhan, yang terdiri dari

Dan

, dengan cara yang paling hemat biaya. Dengan Asumsi 1 , kemungkinan kegagalan audit gabungan pada kedua tugas dapat dikurangi oleh kedua upaya audit.

Untuk efek kedua, selanjutnya kami menganalisis bagaimana upaya audit berubah sebagai reaksi terhadap perubahan

:

Lemma 3. Untuk pembayaran litigasi independen, jika auditor harus memilih dua upaya audit secara bersamaan, auditor memilih yang berikut ini.

(Saya)

upaya audit keuangan yang lebih rendah,

, jika total pembayaran litigasi,

, meningkat hanya jika

dan juga

atau

Bahasa Indonesia:

(aku aku aku)

dan upaya audit keberlanjutan yang lebih rendah,

, jika total pembayaran litigasi,

, meningkat hanya jika

dan juga

atau

Bahasa Indonesia:

di mana (i) dan (ii) tidak pernah terjadi secara bersamaan.

Bukti dalam Lampiran A.

Berikut ini kami berikan interpretasi temuan yang menjadi contoh bagi upaya audit keuangan

Secara umum, auditor meningkatkan upaya audit keuangan

sebagai reaksi terhadap peningkatan total pembayaran litigasi

, yang mana masuk akal karena keseluruhan risiko litigasi auditor berkurang dengan menerapkan tingkat tanggung jawab yang lebih tinggi.

Namun ketika biaya audit keuangan langsung

terlalu tinggi 19 , auditor mungkin menemukan penerapan yang lebih tinggi

tidak efisien lagi karena biaya yang tinggi dan mencari cara alternatif untuk melindungi dirinya terhadap pembayaran litigasi. Cara alternatif untuk melindungi dirinya terhadap peningkatan risiko litigasi

adalah untuk melakukan upaya audit keberlanjutan yang lebih tinggi

, yang juga mengurangi risiko untuk dimintai pertanggungjawaban karena kegagalan audit di kedua dimensi. 20 Hal ini mengarah pada efek tidak langsung yang disebutkan sebelumnya. Lemma 3 menyatakan bahwa pengurangan pada kedua upaya tidak pernah terjadi secara bersamaan karena efek substitusi . Namun, peningkatan

dapat mengarah pada peningkatan upaya audit secara bersamaan. Dari Lemma 3 , kita dapat menyimpulkan bahwa ada rentang nilai, di mana peningkatan

mengarah pada peningkatan upaya optimal,

Dan

, dan tidak ada efek substitusi yang terkait dengan perubahan biaya tidak langsung

Kami menggabungkan pengamatan ini dalam akibat wajar berikut.

Akibat 1. Dari Lemma 2 dan 3 , dapat disimpulkan bahwa untuk setiap tingkat biaya audit langsung,

Dan

, dan tingkat probabilitas apriori untuk jenis proyek yang baik,

atau

, terdapat kombinasi pembayaran litigasi

Dan

yang mana peningkatan total pembayaran litigasi

menghasilkan peningkatan upaya audit yang optimal,

Dan

.

Berikut ini, kami menyebut hasil dalam Corollary 1 sebagai efek komplementer .

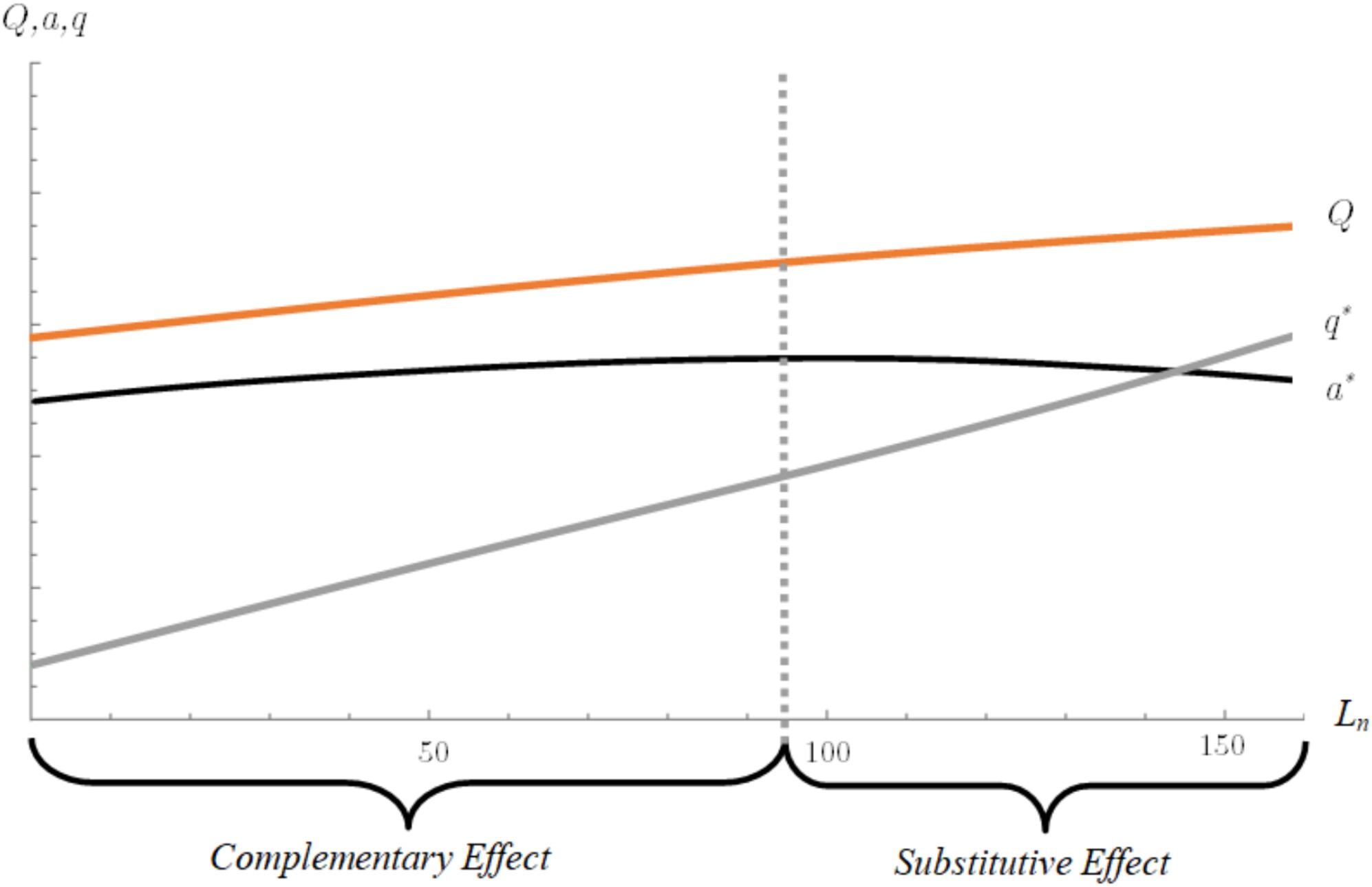

Ketika kita melihat perubahan optimal

Dan

berhubungan dengan

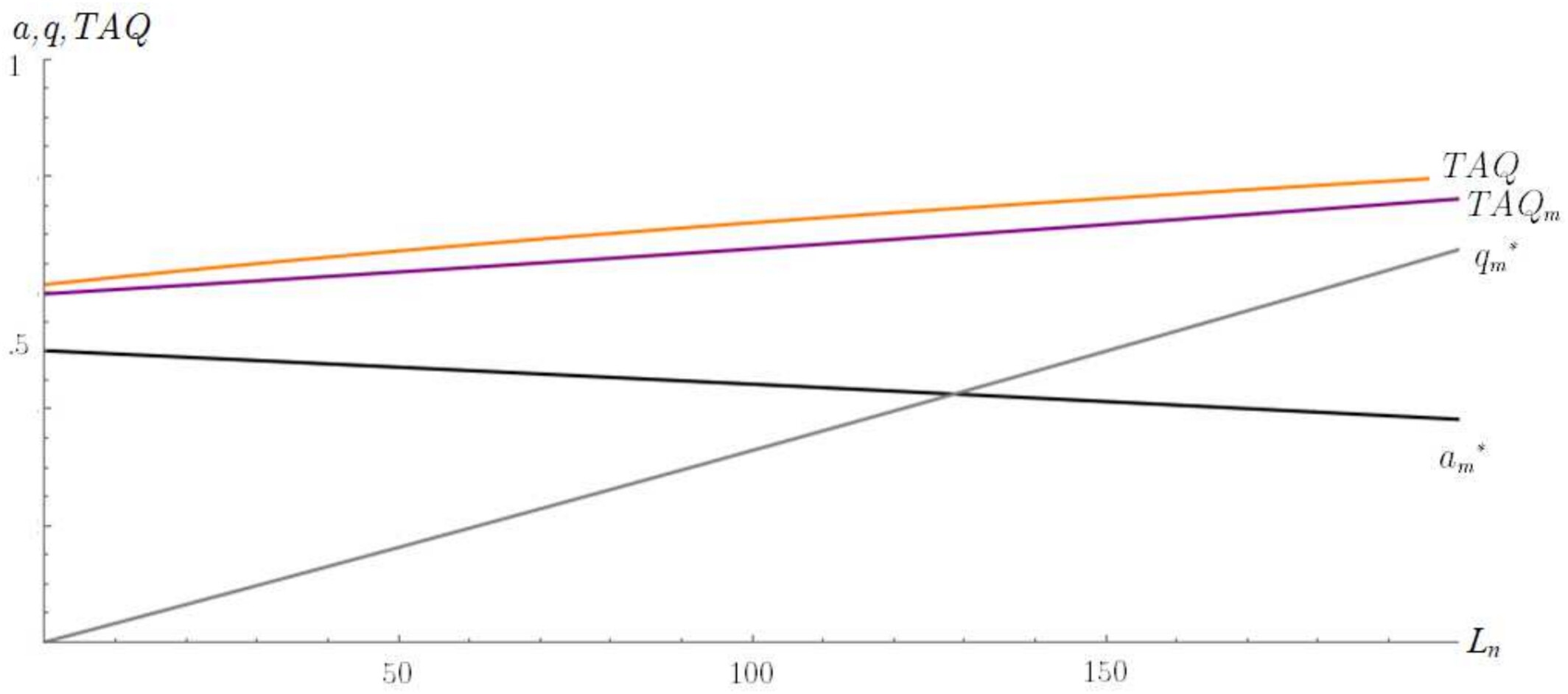

secara grafis pada Gambar 1 , kita melihat hasil mengenai efek substitusi yang disebabkan oleh

lebih jelas. Gambar 1 menunjukkan upaya audit optimal dalam kaitannya dengan total pembayaran litigasi

Pada Panel A, kita melihat bahwa upaya audit

selalu meningkat, tapi

hanya meningkat sampai titik tertentu. Sampai titik ini, efek substitusi tidak terlihat. Ketika

melebihi level

, dimana ambang batasnya sama dengan biaya audit

, biaya audit keberlanjutan memicu kasus luar biasa (

Dan

, dimana intervalnya dimulai pada

), sehingga auditor tidak tertarik untuk mengerahkan lebih banyak upaya tersebut. Sebaliknya, auditor hanya meningkatkan upaya audit keuangan.

dan menurunkan upaya audit keberlanjutan

karena efek substitusi . Di Panel B, keduanya

Dan

selalu meningkat, karena tidak ada kondisi luar biasa untuk penurunan yang terpenuhi. Di sini, efek komplementer terjadi, karena struktur biaya-manfaat untuk dua upaya audit bersifat simetris (biaya langsung untuk melaksanakan audit sama dengan potensi manfaat dari berkurangnya litigasi). Grafik hitam di panel ini ditutupi oleh grafik abu-abu.

Berikutnya, kami melonggarkan asumsi pembayaran litigasi independen dan meninjau dampak pembayaran litigasi terhadap pilihan upaya audit optimal auditor:

Asumsi 2. Regulator tidak dapat memilih pembayaran litigasi

independen satu sama lain. Yang lebih tinggi

atau

mengarah ke tingkat yang lebih tinggi

, yaitu,

.

Seperti pada bagian sebelumnya, pembayaran kerusakan sama

, tergantung pada apakah kerusakan tersebut disebabkan oleh kegagalan audit keuangan atau keberlanjutan. Untuk kegagalan audit di kedua dimensi proyek

, sekarang kita berasumsi bahwa

Menganalisis perubahan

Dan

disebabkan oleh

Dan

, kini membawa kita pada Proposisi berikut:

Usulan 2. Jika auditor harus memilih dua upaya audit secara bersamaan, ia memilih yang berikut ini:

(Saya)

upaya audit keuangan yang lebih tinggi,

Bahasa Indonesia:

(A)jika

meningkat dan

atau

Dan

Bahasa Indonesia:

(B)

jika

meningkat dan

atau

Dan

Bahasa Indonesia:

(aku aku aku)

dan upaya audit keberlanjutan yang lebih tinggi,

Bahasa Indonesia:

(A)

jika

meningkat dan

atau

Dan

Bahasa Indonesia:

(B)

jika

meningkat dan

atau

Dan

.

Bukti dalam Lampiran A.

Jika kita memperkenalkan saling ketergantungan pembayaran litigasi, peningkatan

juga terhubung dengan peningkatan

Dari Lemma 3 , kita mengetahui bahwa reaksi terhadap peningkatan

bisa positif dan negatif berdasarkan biaya audit langsung dan tidak langsung. Melihat Proposisi 2 (i), ketika menggabungkan kedua efek tersebut, kita menemukan bahwa efek keseluruhan dari biaya audit yang lebih tinggi

tentang upaya audit keuangan

tergantung pada besarnya dampak kasusdan apakah kasus litigasi gabungan ini memiliki efek positif atau negatif. Kami mengamati peningkatandi dalamjika biaya untuk upaya audit keberlanjutanlebih tinggi dari ambang batas tertentuatau jika biaya untuk audit keuanganlebih rendah dari ambang batas

Dalam semua kasus lainnya, efek negatif penyeimbang yang dijelaskan dalam Lemma 3 berlaku dan mengarah pada upaya audit keuangan yang lebih rendah.

sebagai reaksi terhadap peningkatan

Demikian pula, kami memperkirakan bahwa auditor selalu memilih upaya audit keuangan yang lebih rendah

untuk meningkatkan litigasi keberlanjutan

Namun dalam Proposisi 2 , kita melihat bahwa saling ketergantungan pembayaran litigasi sekarang dapat menyebabkan kasus-kasus di mana auditor memilih upaya audit keuangan yang lebih tinggi.

meskipun litigasi keberlanjutan meningkat, yang berdasarkan intuisi yang diberikan dalam Lemma 2 seharusnya mengarah pada peningkatan

dan kurang

Oleh karena itu, efek substitusi menghasilkan hasil yang berlawanan dengan intuisi yang menunjukkan bahwa dengan meningkatkan litigasi untuk audit keberlanjutan

, kualitas audit keuangan dapat ditingkatkan. Efek ini terjadi karena auditor secara bersamaan memilih kedua upaya dan memutuskan cara yang paling hemat biaya untuk mengaudit kedua karakteristik proyek. Untuk upaya audit keberlanjutan,

, kita memperoleh hasil yang simetris. Hasilnya dirangkum dalam Proposisi 2 (ii). Sekali lagi, kita dapat melihat bahwa

baik meningkat atau menurun dan bertentangan dengan efek intuitif yang diberikan oleh Lemma 2 ,

tidak hanya meningkatkan litigasi keberlanjutan yang lebih tinggi tetapi juga litigasi keuangan yang lebih tinggi. Dari sini dapat disimpulkan bahwa jika, misalnya, biaya audit keberlanjutan

melampaui

dan pada saat yang sama ketidaksetaraan

bertahan, kedua upaya tersebut dapat meningkat jika

semakin meningkat. 21 Kami simpulkan temuan ini dalam Proposisi 3 :

Proposisi 3. Dari Proposisi 2 , dapat disimpulkan bahwa jika

(

) sangat tinggi dan

(

) cukup tinggi, sehingga

(

), peningkatan

(

) mengarah pada peningkatan upaya audit yang optimal,

Dan

.

Proposisi 3 menunjukkan bahwa perilaku auditor yang secara bersamaan memilih upaya audit keuangan dan keberlanjutan tidak dapat lagi dikontrol secara langsung oleh pembayaran litigasi yang lebih tinggi atau lebih rendah. Penggerak utama untuk hasil ini adalah kasus litigasi bersama.

Karena upaya dapat mengurangi atau meningkatkan kemungkinan kegagalan audit, auditor harus mempertimbangkan kedua opsi tersebut untuk mengurangi ancaman litigasi. Sekadar meningkatkan pembayaran ganti rugi atau kemungkinan gugatan hukum yang berhasil dapat menghasilkan reaksi yang tidak terduga dan berlawanan dengan intuisi dari auditor.

4.3 Implikasi terhadap Regulasi Audit

Pada bagian ini, kami menguraikan lebih lanjut implikasi hasil kami bagi regulator. Kami berasumsi bahwa tujuan regulator adalah untuk memaksimalkan kualitas audit secara keseluruhan.

Meskipun ada berbagai cara yang digunakan untuk mendefinisikan kualitas audit (lihat, misalnya, Knechel 2016 ), kami mendefinisikannya sebagai probabilitas bahwa opini audit benar, di mana

Dan

mewakili total kesalahan audit. 22

Dalam kasus benchmark pertama kami tanpa preferensi keberlanjutan, kita dapat melihat adanya peningkatan pembayaran litigasi

selalu mengarah ke nilai yang lebih tinggi

, yang meningkatkan kualitas audit. Dalam kasus benchmark kedua, yaitu solusi terbaik pertama, regulasi tidak diperlukan, karena pengusaha dapat memilih kualitas audit melalui kontrak pemaksaan. Kami membahas hasil untuk solusi terbaik kedua dalam Persamaan ( 15 ) di bawah ini. Kami melihat pengaruhnya terhadap

berdasarkan Asumsi 2. Hasilnya kembali simetris untuk

Dan

; oleh karena itu, kami fokus pada

teladan. Berdasarkan tingkat biaya (

), keduanya

Dan

bisa menurun atau meningkat dalam

:

Perubahan kualitas audit secara keseluruhan bersifat ambigu dalam kasus ini dan bergantung pada ambang batas biaya yang berbeda. Dari Proposisi 3 , kita mengetahui bahwa jika biaya audit keberlanjutan

melampaui

dan pada saat yang sama kesenjangan

memegang, kedua upaya audit

Dan

peningkatan yang lebih tinggi

Jika biaya audit keberlanjutan

sangat tinggi dan pada saat yang sama biaya audit keuangan cukup tinggi, auditor memilih untuk meningkatkan

untuk mencegah litigasi yang akan terjadi tetapi juga mengganti sebagian peningkatan ini dengan

, karena hanya meningkatkan

tidak akan efisien dari segi biaya. Oleh karena itu, dalam kasus di mana kondisi Proposisi 3 untuk litigasi keberlanjutan terpenuhi, adalah mungkin untuk meningkatkan kualitas audit secara keseluruhan dengan hanya meningkatkan litigasi untuk kegagalan audit keberlanjutan.

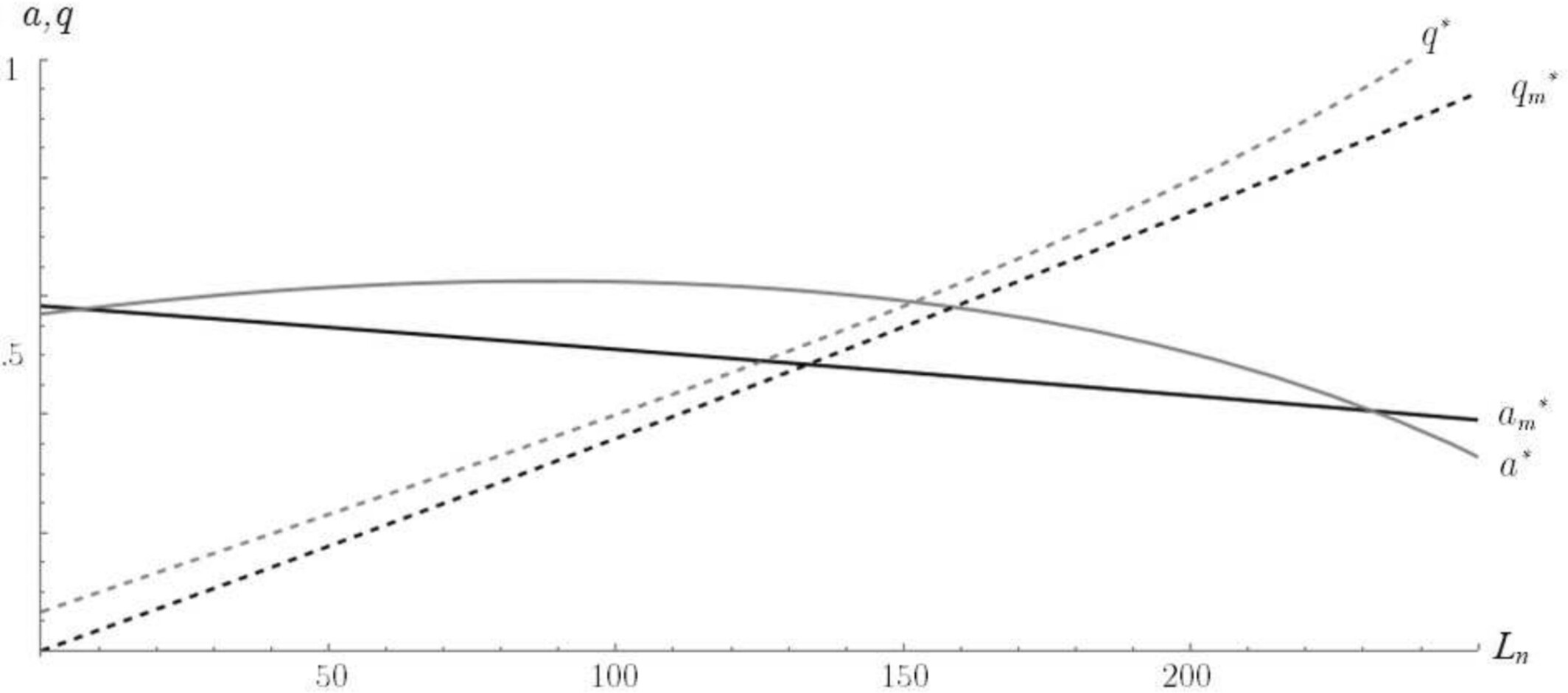

Kita dapat melihat hal ini dengan melihat Gambar 2 dimana garis abu-abu mewakili upaya audit keberlanjutan.

Menariknya, kita bisa melihat bahwa

sedang meningkat di

di seluruh area yang ditunjukkan saat

pertama juga meningkat, menunjukkan efek komplementer , dan kemudian menurun, menunjukkan efek substitusi . Meskipun upaya audit keuangan

sekarang sebagian digantikan oleh upaya audit keberlanjutan yang lebih tinggi

dari

selanjutnya, upaya audit keuangan masih relatif tinggi karena tingginya biaya litigasi

Kualitas audit secara keseluruhan masih meningkat dengan parameter yang dipilih di area ini karena biaya tidak langsung dari kegagalan audit keberlanjutan sangat tinggi dibandingkan dengan biaya langsung untuk audit keuangan. Hal yang sama berlaku, secara simetri, untuk peningkatan

jika

Karena ambang batas dalam Proposisi 3 bergantung pada tingginya pembayaran litigasi, regulator dapat menggunakan pengetahuan mereka mengenai biaya audit keuangan dan keberlanjutan langsung dari firma audit untuk memilih tingkat litigasi yang berinteraksi dengan cara yang diperlukan.

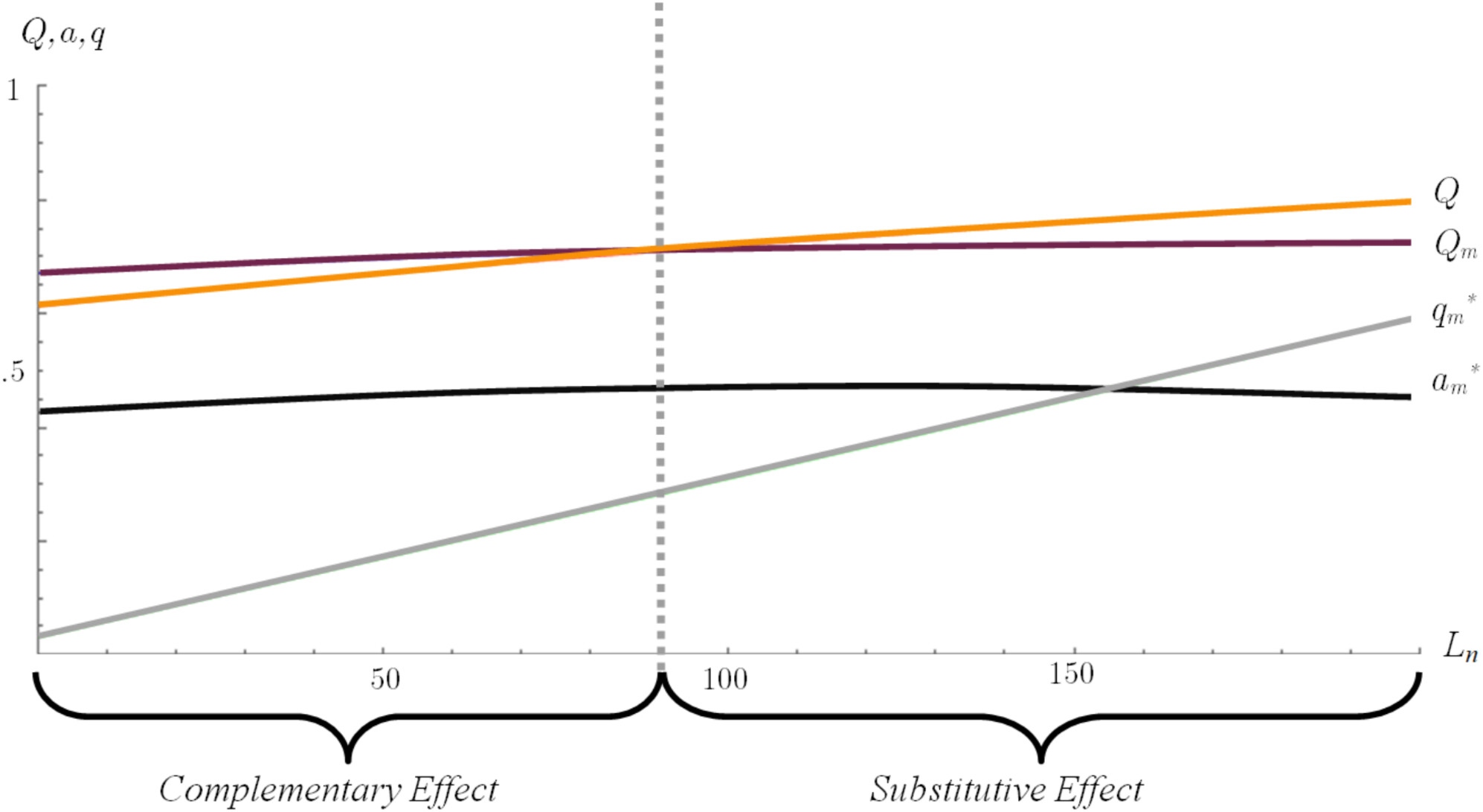

4.4 Pengaturan Beberapa Penyedia

Sejauh ini, kami berasumsi bahwa pengusaha menyewa auditor untuk memeriksa kedua karakteristik proyek. Namun, pengusaha dapat memilih penyedia jaminan yang berbeda untuk setiap tugas audit. Dalam CSRD, UE mengizinkan Negara Anggota untuk membuka pasar audit keberlanjutan bagi penyedia jaminan independen daripada auditor resmi, seperti pakar atau konsultan CSR. Hal ini menimbulkan pertanyaan apakah lebih baik memilih satu penyedia untuk kedua tugas atau meminta auditor resmi hanya memastikan laporan keuangan sementara pemberi sertifikasi independen kedua memastikan laporan keberlanjutan. Kami kembali melihat pilihan ini terkait kualitas audit secara keseluruhan. Untuk menyelidiki pertanyaan ini, kami mempertimbangkan skenario di mana pengusaha menyewa auditor untuk memeriksa karakteristik keuangan proyek,

, dan pada saat yang sama, pemberi sertifikasi kedua untuk mengeluarkan opini audit mengenai karakteristik keberlanjutan proyek,

. 23 Apabila auditor tidak menemukan jenis proyek keuangan yang buruk, maka investor mendapatkan pembayaran ganti rugi

Jika pemberi sertifikasi tidak menemukan jenis proyek keberlanjutan yang buruk, investor akan mendapatkan ganti rugi

Jika terjadi kesalahan audit untuk keduanya, investor mendapatkan

, dimana auditor membayar bagiannya

dan penyedia berbagi

. Hal ini memberikan kasus umum sebagai dasar untuk asumsi lebih lanjut. Dalam kasus umum ini, keuntungan auditor keuangan dan penyedia jaminan adalah sebagai berikut:

Subskrip

mengacu pada upaya dan strategi dalam kasus dua penyedia. Hasil yang diharapkan untuk penyedia diberikan sebagai berikut:

, sedangkan pembayaran auditor diberikan lagi sebagai

. Menetapkan turunan pertama Persamaan ( 16 ) terhadap

dan Persamaan ( 17 ) sehubungan dengan

sama dengan nol menghasilkan fungsi reaksi optimal dari penyedia jaminan dan auditor sebagai berikut:

Jika kita membandingkan Proposisi 1 dan persamaan di atas, kita melihat bahwa struktur temuan kita dari bagian sebelumnya tidak berubah. Dalam kasus dua penyedia, upaya audit optimal dipilih tergantung satu sama lain, karena kedua penyedia mempertimbangkan upaya yang dipilih oleh mitra masing-masing. Oleh karena itu, upaya audit optimal kembali bergantung satu sama lain dan dapat menyebabkan penurunan yang tidak diinginkan dalam tingkat kualitas audit ketika komposisi litigasi berubah. Jika kita melihat Gambar 3 , kita dapat melihat bahwa efek utama— efek komplementer dan efek substitusi —masih terjadi. Sekali lagi, upaya audit keuangan diwakili oleh garis hitam. Kita dapat melihat peningkatan upaya hingga litigasi keberlanjutan

mencapai 90. Dari titik ini, auditor menganggap upaya yang lebih tinggi dari pemberi sertifikasi independen cukup untuk melindunginya dari litigasi dalam kasus bersama. Pada Gambar 3 , kita juga dapat melihat kualitas audit total dalam dua kasus yang berbeda. Garis oranye

, sekali lagi, mewakili kualitas audit total jika satu auditor memberikan kedua audit. Garis ungu

mewakili kualitas audit total jika terdapat dua penyedia yang berbeda. Berdasarkan aturan pembagian

dan parameternya

Dan

, tingkat kualitas audit yang sama dapat dicapai. 24 Satu pengaturan, di mana aturan pembagian ini

dapat dengan mudah diimplementasikan, yaitu ketika auditor melakukan subkontrak dengan penyedia jaminan CSR. Dari perspektif regulasi, ini berarti bahwa mungkin tidak perlu memiliki satu auditor yang bertanggung jawab atas kedua audit untuk mencapai tingkat kualitas audit yang diinginkan. Hal ini sangat menarik untuk diketahui oleh regulator karena mereka juga harus mempertimbangkan konsentrasi pasar audit ketika memutuskan siapa yang boleh mengaudit laporan keberlanjutan.

Dan

mewakili bagian dari

Dan

di dalam

, masing-masing, sehingga

Dengan kata lain, masing-masing penyedia jaminan bertanggung jawab atas audit spesifik mereka dan dapat menghadapi tuntutan hukum terkait jika kedua audit tersebut gagal. Kasus umum yang disebutkan di atas kemudian diringkas dengan cara berikut.

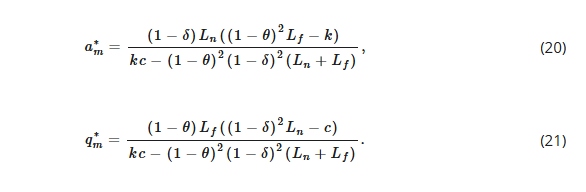

Proposisi 4. Jika seorang auditor dan pemberi sertifikasi independen harus memilih upaya audit masing-masing secara bersamaan, upaya optimal memenuhi

Meskipun kompleksitas upaya optimal telah berkurang, kita masih dapat melihat bahwa, misalnya, pembayaran litigasi untuk audit keberlanjutan

atau biaya upaya langsungnya mempengaruhi pilihan upaya audit keuangan

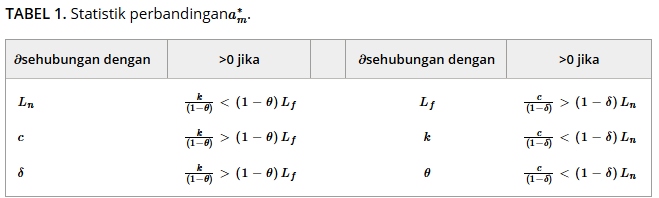

Contohnya, kita melihat statistik perbandingan upaya audit keuangan

, yang diberikan dalam Tabel 1 .

Sisi kiri Tabel 1 menggambarkan kondisi di mana upaya audit keuangan dilakukan.

meningkat berdasarkan parameter yang terkait langsung dengan audit keberlanjutan, yaitu tanggung jawab atas audit keberlanjutan,

, biaya audit keberlanjutan langsung,

, dan kemungkinan karakteristik keberlanjutan yang baik,

Sisi kanan menggambarkan kondisi di mana

meningkat berdasarkan parameter yang berhubungan langsung dengan audit keuangan. Dalam hal apa pun, kita dapat melihat bahwa auditor membandingkan biaya langsung dari upaya audit,

atau

, terhadap biaya tidak langsung dari litigasi,

atau

, diskalakan berdasarkan kemungkinan kegagalan audit pada audit lainnya. Sebagai contoh, mari kita asumsikan bahwa

meningkat. Hal ini, secara umum, memiliki dampak yang semakin meningkat pada upaya keberlanjutan

, jadi auditor mengurangi upaya keuangannya

dalam prosesnya. Namun, jika litigasi atas kegagalan audit keuangan sangat tinggi atau mungkin terjadi, yaitu,

melebihi ambang batas tertentu, auditor malah meningkatkan upaya audit keuangannya

.

Gambar 4 , sekali lagi, menunjukkan kualitas audit total dalam kasus satu penyedia vs. kasus dua penyedia, sekarang dengan aturan pembagian yang ditetapkan untuk Proposisi 4. Parameter yang digunakan sama dengan yang digunakan pada Gambar 3. Dibandingkan dengan kasus dua penyedia dengan aturan pembagian

, kita dapat melihat bahwa, dengan parameter yang sama yang digunakan, tidak mungkin untuk mencapai tingkat kualitas audit total yang sama seperti dalam kasus satu penyedia. Kita juga dapat melihat bahwa efek komplementer , yang berlaku dengan aturan pembagian

, kini menghilang. Namun, ini tidak berarti bahwa kualitas audit total dalam kasus dua penyedia selalu lebih rendah.

Dan

, dalam dua kasus yang berbeda; yaitu, garis abu-abu mewakili kasus satu penyedia, dan garis hitam mewakili kasus dua penyedia.

sekali lagi diberikan sebagai variabel independen. Kita dapat melihat bahwa, dengan parameter yang dipilih, keduanya

Dan

semakin meningkat. Untuk

, kita bisa melihat efek yang menurun, sedangkan untuk

, pertama-tama kita dapat melihat peningkatan dan kemudian penurunan dalam upaya. Hal ini, sekali lagi, terjadi karena efek substitusi karena litigasi untuk audit keberlanjutan menjadi relatif tinggi, sehingga lebih efisien untuk mengganti upaya audit keuangan dengan upaya keberlanjutan. Karena tidak ada efek komplementer,

dimulai dari titik asal dalam kasus dua penyedia, sedangkan dengan satu auditor,

sudah digunakan untuk menggantikan sebagian upaya audit keuangan

. Meskipun

menurun di seluruh area yang digambarkan, kita dapat melihat bahwa ada area di mana upaya audit keuangan lebih tinggi dalam kasus dua penyedia. Secara khusus, ini terjadi ketika efek substitusi relatif kuat. Namun, karena kompleksitas model, kondisi untuk terjadinya hal ini sulit ditentukan, itulah sebabnya kami menunjukkan hasil ini dengan menggunakan contoh numerik.

Sejauh ini, kami belum membuat asumsi lebih lanjut untuk kedua penyedia. Misalnya, bukti empiris menunjukkan bahwa kinerja CSR perusahaan merupakan sumber kompleksitas audit keuangan (Garcia et al. 2020 ). Hal ini dapat menyebabkan efek sinergi bagi auditor jika ia menyediakan kedua audit tersebut. Asumsi lain yang akan mengubah hasil analisis kami adalah tingkat biaya yang berbeda untuk kedua penyedia. Jika auditor dapat memperoleh manfaat dari efek sinergi, ia akan dapat menyediakan audit dengan kualitas yang lebih tinggi daripada dalam pengaturan dua penyedia. Bukti empiris oleh Dal Maso et al. ( 2020 ) juga menunjukkan bahwa firma audit yang menyediakan audit keuangan dan keberlanjutan bagi klien mendapat untung dari limpahan pengetahuan. Namun, hal ini tidak selalu setara dengan auditor yang menjadi lebih baik, tergantung pada jenis persaingan (Wu 2006 ). 25 Atau, jika penyedia kedua adalah spesialis dan menyediakan audit keberlanjutan yang lebih murah, pengaturan dua penyedia dapat menjadi alternatif yang lebih hemat biaya bagi wirausahawan. Namun, hal ini tidak akan mengubah kualitas audit secara keseluruhan, melainkan biaya audit secara keseluruhan. Hal ini agak terkait dengan literatur tentang hubungan antara pasar audit dan nonaudit. Misalnya, Friedman dan Mahieux ( 2020 ) melihat persaingan di pasar layanan audit dan nonaudit tempat auditor bersaing dengan penyedia lain. Mereka menyimpulkan bahwa melarang auditor menyediakan layanan nonaudit dapat meningkatkan atau menurunkan kualitas audit tergantung pada biaya audit, hubungan antara permintaan audit dan permintaan layanan nonaudit, dan bagaimana keunggulan kompetitif didistribusikan antara auditor dan konsultan.

4.5 Analisis Biaya Investasi dan Audit

4.5.1 Proporsi yang Diperlukan Investor

Investor luar berpartisipasi dalam permainan jika auditor menerima penugasan dan mengeluarkan opini wajar dengan pengecualian pada kedua karakteristik proyek. Jika demikian halnya, mereka menyediakan modal yang dibutuhkan.

dan sebagai gantinya meminta proporsi

dari hasil pembayaran

dihasilkan oleh proyek yang sukses. Persamaan ( 3 ) menggambarkan utilitas investor, yang terdiri dari hasil yang diharapkan dalam skenario di mana investor luar bersedia berinvestasi karena laporan audit yang baik. Untuk lebih menyoroti hasil yang diharapkan dari investor luar dalam masing-masing dari empat kasus ini, kami menunjukkan probabilitas masing-masing dari empat skenario dengan

ke

, yang menghasilkan

di mana probabilitasnya didefinisikan sebagai berikut:

mewakili probabilitas skenario di mana karakteristik keuangan dan keberlanjutan proyek bertipe baik dan auditor membentuk opini positif dengan pasti.

mewakili probabilitas skenario, di mana karakteristik keberlanjutan proyek adalah tipe baik tetapi karakteristik keuangannya adalah tipe buruk dan auditor membentuk opini audit positif yang salah pada karakteristik keuangan ini. Demikian pula,

mewakili kemungkinan skenario di mana karakteristik keuangan proyek baik tetapi auditor membentuk opini audit positif yang salah mengenai karakteristik keberlanjutan yang buruk.

mewakili probabilitas skenario di mana kedua karakteristik proyek bertipe buruk tetapi auditor membentuk opini audit positif yang salah pada jenis proyek tersebut.

Jika kita mengatur

sama dengan nol, yang merupakan utilitas reservasi investor luar, kita dapat mengatur ulang istilah dan menentukan nilai ekuilibrium

:

di mana kondisi pada Persamaan ( 13 ) dan ( 14 ) harus dipenuhi dan

Peningkatan

menurunkan utilitas eks-ante yang diharapkan oleh pengusaha yang diberikan oleh Persamaan ( 2 ).

mewakili bagian yang diperoleh investor dari hasil proyek, sehingga menguntungkan bagi pengusaha untuk tetap

sekecil mungkin.

Jika upaya audit optimal

Dan

sudah diperbaiki,

berkurang jika salah satu pembayaran litigasi meningkat. Pembayaran ganti rugi yang lebih tinggi meningkatkan keuntungan investor jika terjadi kegagalan proyek, sehingga menyebabkan kerugian yang lebih kecil.

diperlukan. Namun, perubahan dalam pembayaran kerusakan juga berdampak pada upaya audit yang optimal. Oleh karena itu, jika

Dan

tidak tetap, perubahan dalam litigasi menyebabkan efek langsung pada

dan efek tidak langsung melalui upaya audit yang optimal. Hal ini menyebabkan efek ambigu mengenai nilai

dalam solusi terbaik kedua. Berdasarkan nilai yang berbeda untuk parameter lainnya, seperti probabilitas

atau

, proporsinya dapat ditingkatkan terlebih dahulu dan kemudian dikurangi seiring dengan meningkatnya tingkat

atau

Nilai dari

Namun, peran yang dimainkannya hanya sedikit karena asumsi bahwa pasar modal bersifat kompetitif. 26

4.5.2 Biaya Audit

Pada Tahap 1, auditor mengklaim biaya audit,

, yang mencakup setidaknya biaya audit yang diharapkan yang terdiri dari biaya langsung untuk terlibat dalam upaya audit,

Dan

, dan biaya audit tidak langsung untuk litigasi yang diharapkan. Jika biaya tersebut tidak menutupi biaya-biaya ini, auditor tidak menerima penugasan tersebut. Pengusaha ingin memaksimalkan keuntungannya sendiri. Oleh karena itu, ia menawarkan biaya audit yang sama persis dengan biaya audit yang diharapkan auditor. Kami menetapkan Persamaan ( 1 ) sama dengan nol dan mengatur ulang ekspresi untuk mendapatkan

:

di mana Persamaan ( 13 ) dan ( 14 ) harus dipenuhi.

Pengusaha hanya mengambil bagian dalam permainan jika utilitas yang diharapkannya positif. Jika hasil yang diharapkan setelah proporsi

dibayarkan kepada investor luar melebihi biaya audit

, dia melakukan proyek:

di mana Persamaan ( 13 ), ( 14 ), ( 23 ) dan ( 24 ) harus dipenuhi.

5. Pembahasan dan Kesimpulan

5.1 Kemungkinan Ekstensi

Pada bagian ini, kami membahas beberapa asumsi dan kemungkinan perluasan makalah ini. Alternatif untuk asumsi kami tentang rezim tanggung jawab ketat adalah dengan mempertimbangkan skenario di mana auditor hanya bertanggung jawab jika pengadilan menyimpulkan bahwa auditor gagal menerapkan kehati-hatian profesional yang semestinya. Kami dapat memodelkan skenario kelalaian ini dengan mengganti pembayaran litigasi

Dan

dengan litigasi sebagai fungsi

Dan

, yaitu,

dengan

karena keduanya merupakan peningkatan

atau

mengurangi litigasi. Perhatikan bahwa asumsi rezim tanggung jawab ketat sangat penting untuk struktur hasil kami. Jika kami mengasumsikan tingkat kehati-hatian dalam rezim tanggung jawab, akan ada tingkat upaya audit tertentu yang risiko tanggung jawabnya tidak perlu dikurangi lebih jauh dan, oleh karena itu, efek substitusi dan efek komplementer tidak diamati dengan cara yang sama seperti yang dijelaskan di atas. Analisis ini akan sangat berwawasan untuk alasan praktis, namun, hal ini berada di luar cakupan makalah kami. Kami menyerahkannya untuk penelitian selanjutnya.

Cara alternatif untuk memodelkan manfaat keberlanjutan adalah dengan mempertimbangkan eksternalitas produksi yang negatif. Dalam kasus ini, manfaatnya adalah

, Di mana

adalah nol atau arus kas positif

seperti pada model dasar kami dan

adalah nol atau eksternalitas produksi

yang mengurangi keuntungan pengusaha. Semakin tinggi

, semakin tinggi penilaian dampak negatif keberlanjutan proyek terhadap masyarakat. Meskipun pemodelan alternatif ini menggeser beberapa pembayaran, hal itu tidak mengubah hasil audit kami secara kualitatif.

Alternatifnya, kita juga dapat melihat pengaturan dengan dua penyedia sebagai permainan dua tahap, di mana auditor dapat melakukan subkontrak dengan penyedia jaminan CSR, menentukan aturan pembagian litigasi yang optimal di tahap pertama permainan. Kami berasumsi bahwa dengan aturan pembagian yang diterapkan ini, efek substitusi dan efek komplementer berlaku.

5.2 Implikasi Empiris

Bagian berikut berfokus pada bukti empiris yang berkaitan dengan pengaruh audit keberlanjutan terhadap audit keuangan dan implikasinya terkait pilihan penyedia audit. Definisi kualitas audit telah menjadi tantangan secara historis (Gaynor et al. 2016 ). Biasanya, penelitian akademis menggunakan definisi berbasis hasil, yang sejalan dengan pemodelan kami, yang mendefinisikan kualitas audit sebagai probabilitas mendeteksi dan melaporkan salah saji. Dalam literatur empiris, kualitas audit keuangan diukur dengan berbagai cara. DeFond dan Zhang ( 2014 ) memberikan gambaran umum yang luas tentang proksi ini dan kekurangannya.

Karena hanya sedikit negara yang menerapkan audit keberlanjutan wajib, literatur empiris di bidang ini masih langka, dan sebagian besar makalah berfokus pada implikasi bagi investor. Secara keseluruhan, hasil kami memprediksi bahwa penerapan audit keberlanjutan wajib dapat menyebabkan peningkatan atau penurunan upaya audit keuangan dan, dengan demikian, kualitas audit keuangan. Misalnya, hal itu dapat mengurangi kualitas audit keuangan dengan meningkatnya litigasi untuk audit keberlanjutan, karena hal itu mendistorsi prioritas auditor karena biaya yang lebih tinggi untuk audit keberlanjutan setiap kali biaya upaya audit keuangan relatif rendah. Ketika memeriksa efek ini, pembayaran kewajiban masing-masing merupakan pendorong penting dari hasil ini. Karena kewajiban dan penegakan ini umumnya bervariasi dalam berbagai pengaturan, akan membantu untuk menyertakan variabel yang menangkap perbedaan ini, misalnya, indeks penegakan seperti yang diusulkan oleh Brown et al. ( 2014 ). Jalan penelitian yang menarik adalah dengan melihat kualitas audit secara keseluruhan. Di sini, makalah kami memprediksi bahwa bahkan ketika kualitas audit keuangan menurun, kualitas audit gabungan secara keseluruhan dapat meningkat. Karena biaya untuk audit keberlanjutan kemungkinan besar akan tinggi pada awalnya, kami memprediksi penurunan kualitas audit keuangan. Namun, jika biaya dapat dikurangi dari waktu ke waktu atau melalui efek sinergi, hal ini dapat menyebabkan efek pelengkap. Misalnya, Lu et al. ( 2023 ) menemukan bahwa perusahaan yang menggunakan auditor keuangan mereka untuk jaminan CSR mendapatkan manfaat dari kualitas audit keuangan yang lebih tinggi. Penelitian di masa mendatang dapat meneliti dampak pada kualitas audit keberlanjutan. Namun, ketika mengukur kualitas audit keberlanjutan, kita harus mempertimbangkan bahwa banyak proksi kualitas audit (keuangan) didorong oleh investor. Dapat dikatakan, masalah ESG menjadi perhatian bagi kelompok pemangku kepentingan yang lebih luas.

Ketika membandingkan firma audit dan penyedia spesialis, Dal Maso et al. ( 2020 ) menemukan bahwa auditor yang melakukan audit keuangan dan keberlanjutan lebih baik dalam menilai risiko kelangsungan usaha daripada penyedia lain (yang lebih terspesialisasi). Bertentangan dengan ini, Ackers dan Eccles ( 2015 ) berpendapat bahwa penyedia spesialis memberikan tingkat jaminan CSR yang lebih tinggi, meskipun auditor (Big 4) sering dianggap memberikan kualitas jaminan yang lebih tinggi karena kekuatan merek mereka. Hasil kami membantu menjelaskan hasil yang kontradiktif, karena pilihan penyedia merupakan trade-off antara kualitas audit keuangan yang lebih tinggi dan jaminan CSR yang lebih baik. Contoh numerik kami menunjukkan satu kasus di mana auditor keuangan memiliki keunggulan kompetitif, karena kualitas audit keseluruhan dalam skenario dua penyedia tidak dapat menyamai kualitas pengaturan satu penyedia. Sebaliknya mungkin berlaku untuk penyedia jaminan CSR independen jika mereka mendapat manfaat dari spesialisasi dan dapat memberikan kualitas audit keberlanjutan yang lebih tinggi dengan biaya yang lebih rendah. Studi empiris harus menilai dengan hati-hati pasar audit dan audit keberlanjutan mengenai spesialisasi, struktur biaya, dan kekuatan penegakan dalam sampel mereka untuk membuat kesimpulan tentang kualitas audit keseluruhan. Pertanyaan tentang penyedia mana yang paling cocok untuk jaminan CSR sebagian besar masih belum terjawab oleh penelitian saat ini (DeFond dan Zhang 2014 ) dan merupakan jalan yang menjanjikan untuk masa depan.

Dari perspektif regulasi, pertimbangan lain harus dipertimbangkan ketika memilih penyedia mana yang memenuhi syarat untuk jaminan wajib laporan keberlanjutan. Jika auditor keuangan dapat memperoleh manfaat dari sinergi, hal ini dapat meningkatkan kualitas audit secara keseluruhan. Sebaliknya, konsentrasi yang ada di pasar audit dapat meningkat, karena auditor kecil mungkin tidak dapat menyediakan kedua layanan audit atau bahkan meluas ke pasar audit keberlanjutan. Penelitian empiris harus memeriksa dampak mengenai konsentrasi pasar audit berdasarkan pilihan regulator atas penyedia jaminan resmi.

5.3 Kesimpulan

Pengenalan audit wajib atas laporan keberlanjutan di UE menimbulkan pertanyaan tentang bagaimana keterlibatan audit keberlanjutan ini memengaruhi pilihan auditor berdasarkan undang-undang untuk upaya dan kualitas audit untuk keterlibatan audit keuangan , terutama ketika auditor berdasarkan undang-undang menyediakan kedua layanan jaminan. Kami mengatasi masalah ini secara analitis dengan memperkenalkan upaya audit kedua dan litigasi terkait ke dalam model audit standar. Kami menemukan bahwa auditor mengubah strategi auditnya berdasarkan biaya langsung dan tidak langsung yang dihadapi dalam proses tersebut. Jika hanya ada satu tugas audit (audit keuangan), legislator dapat, secara umum, mendorong kualitas audit yang lebih tinggi dengan meningkatkan pembayaran litigasi untuk kesalahan audit. Ketika kami memperkenalkan upaya audit kedua (audit keberlanjutan), perilaku auditor tidak mudah dikendalikan. Kami menemukan bahwa auditor memilih upaya audit keuangan yang lebih tinggi setiap kali litigasi keuangan meningkat, hanya jika biaya audit keuangan langsung relatif rendah. Jika biaya audit keuangan melebihi ambang batas tertentu, auditor mengurangi kualitas audit keuangan ketika litigasi keuangan meningkat karena ia dapat mengurangi risiko litigasi secara keseluruhan dengan memilih upaya audit keberlanjutan yang lebih tinggi. Penggerak utama dari hasil ini adalah kemungkinan kegagalan audit baik dalam audit keuangan maupun audit keberlanjutan. Demikian pula, auditor mengerahkan upaya audit keberlanjutan yang lebih tinggi sebagai reaksi terhadap pembayaran litigasi keberlanjutan yang lebih tinggi hanya jika biaya langsung untuk audit keberlanjutan relatif rendah. Namun, ada area di mana peningkatan pembayaran litigasi menyebabkan peningkatan pada kedua upaya audit. Hal ini terjadi karena struktur biaya audit karena auditor memilih kedua upaya dengan cara yang paling hemat biaya. Ia dapat mengganti sebagian upaya audit keuangan dengan upaya audit keberlanjutan dan sebaliknya. Temuan ini juga berlaku secara struktural untuk pengaturan di mana audit keberlanjutan wajib dilakukan oleh pemberi sertifikasi yang berbeda dan bukan auditor laporan keuangan. Hasil ini bermanfaat bagi legislator di UE, yang perlu mempertimbangkan apakah mereka harus membuka pasar jaminan CSR untuk auditor nonstatuta atau tidak. Tanpa aturan pembagian, kedua penyedia masih mempertimbangkan pilihan upaya masing-masing, meskipun kualitas audit keseluruhan dapat meningkat atau menurun dalam skenario ini. Para pembuat kebijakan yang ingin meningkatkan kualitas audit secara keseluruhan perlu mempertimbangkan saling ketergantungan ini, karena peningkatan dalam litigasi dapat menimbulkan dampak yang tidak diinginkan.

Tinggalkan Balasan