ABSTRAK

Dengan menggunakan data pengunduran diri dewan pengawas (selanjutnya disebut SB) yang diverifikasi secara manual dari Tiongkok yang mencakup periode 2009–2020, studi kami menemukan hubungan positif antara biaya audit dan pengunduran diri SB. Selain itu, hubungan positif antara biaya audit dan pengunduran diri SB diperkuat ketika pengunduran diri menandakan peningkatan tingkat risiko pemantauan, sebagaimana tercermin dalam karakteristik anggota SB yang mengundurkan diri, penerus, dan firma. Analisis mekanisme mendukung Mekanisme Sinyal Risiko , yang menyoroti peran anggota SB dalam memantau dan mengakses informasi terkait risiko sebelum pengunduran diri. Terakhir, auditor cenderung tidak mengeluarkan opini audit yang bersih setelah pengunduran diri SB.

1 Pendahuluan

Dalam studi ini, kami menyelidiki konsekuensi pergantian anggota dewan yang melaksanakan tugas pemantauan dengan memeriksa respons auditor terhadap pengunduran diri anggota dewan pengawas (SB). SB dan dewan direksi (selanjutnya disebut BoD) adalah dua organ vital yang setara dalam perusahaan dalam sistem dewan dua tingkat, dan kami menyebut BoD dan SB secara kolektif sebagai dewan. Terjadinya pergantian anggota dewan secara luas telah menarik perhatian akademis (misalnya, Hope et al. 2020 ; Kuang et al. 2022 ; Naaraayanan and Nielsen 2021 ). Namun, ada fokus yang lebih besar pada reaksi pasar saham jangka pendek, dengan perhatian yang relatif lebih sedikit diberikan pada efek jangka panjang, dan konsekuensi dari pergantian anggota dewan, khususnya bagi mereka yang bertanggung jawab atas peran pemantauan, belum dieksplorasi secara menyeluruh (Gupta and Fields 2009 ; Kolev et al. 2019 ). Penting juga untuk menyebutkan bahwa studi sebelumnya menghadapi tantangan dalam mengisolasi dampak nilai pemantauan dari nilai penasihatan dan jaringan ketika memeriksa konsekuensi direktur independen, karena banyaknya peran yang dimainkan oleh direktur independen. Pengukuran nilai pemantauan yang akurat akan berkontribusi pada pemahaman dan pengembangan lebih lanjut dari fungsi pemantauan dewan, yang memainkan peran penting dan vital dalam tata kelola perusahaan (Jiang et al. 2016 ; Wang et al. 2015 ). Tidak seperti direktur independen, anggota SB di Tiongkok secara eksklusif berkonsentrasi pada pemantauan dan kurangnya peluang dan kewenangan hukum untuk memberikan nilai penasihatan dan jaringan, seperti yang dirinci dalam bagian berikut. Kami bertujuan untuk memberikan pemeriksaan yang lebih jelas tentang nilai pemantauan dengan menyelidiki apakah dan bagaimana auditor menangani risiko pemantauan yang terkait dengan pengunduran diri anggota SB.

Dua mekanisme menjelaskan mengapa auditor menanggapi pengunduran diri SB: ‘ Mekanisme Sinyal Risiko ‘ dan ‘ Mekanisme Pemantauan yang Lemah ‘. Mekanisme Sinyal Risiko menyatakan bahwa pengunduran diri SB terjadi ketika anggota mengantisipasi kerusakan reputasi atau hukuman administratif setelah mengidentifikasi risiko pemantauan (Bar-Hava et al. 2018 ; Lin dan Zhang 2009 ; Naaraayanan dan Nielsen 2021 ; Rüdiger et al. 2017 ). Dalam konteks ini, auditor dapat melihat peningkatan risiko audit yang terkait dengan potensi salah saji, serta risiko bisnis audit yang timbul dari kemungkinan hilangnya penugasan, yang keduanya pada akhirnya mengarah pada biaya audit yang lebih tinggi. Sebaliknya, Mekanisme Pemantauan yang Lemah menunjukkan bahwa pengunduran diri SB menyebabkan pengurangan sementara dalam efektivitas pemantauan, karena kekurangan tenaga kerja dan kurangnya pengalaman anggota dewan baru. Kemampuan pemantauan yang berkurang ini dapat mendorong auditor untuk melihat situasi tersebut sebagai indikasi peningkatan risiko audit dan risiko bisnis audit, yang pada gilirannya, menyebabkan peningkatan biaya audit. Meskipun auditor dapat meminta dokumen akuntansi dan informasi internal lainnya selama proses audit, mereka dibatasi oleh waktu dan sumber daya sehingga tidak dapat melakukan fungsi pengawasan yang sama seperti anggota SB, sehingga pengunduran diri SB menjadi sumber informasi risiko tambahan bagi auditor. Namun, auditor dapat memilih untuk tidak menanggapi pengunduran diri SB jika mereka menganggap SB relatif tidak penting, meremehkan nilai informasinya, atau tidak menganggap pengunduran diri tersebut sebagai sinyal risiko terkait pemantauan. Studi ini bertujuan untuk menyelidiki secara empiris apakah, dan sejauh mana, auditor mengintegrasikan pengunduran diri anggota SB ke dalam penilaian risiko mereka, dan mekanisme mana yang dominan dalam praktik.

Berdasarkan alasan turnover spesifik yang diperoleh dari data yang diverifikasi secara manual dari tahun 2009 hingga 2020, kami mengidentifikasi pengunduran diri anggota SB untuk perusahaan yang terdaftar di Tiongkok. Hasil empiris menunjukkan hubungan positif antara biaya audit dan pengunduran diri SB, yang menunjukkan bahwa auditor menganggap pengunduran diri anggota SB sebagai sumber informasi risiko tambahan. Untuk mengeksplorasi lebih jauh mekanisme hubungan positif tersebut, kami melakukan tiga pengujian empiris: pertama, memeriksa respons auditor terhadap kematian anggota SB; kedua, menilai reaksi auditor ketika penerus dapat memainkan peran yang efisien dalam pemantauan; dan ketiga, melakukan analisis pencocokan skor kecenderungan (PSM) untuk mengendalikan perubahan yang dapat diamati dalam karakteristik SB setelah pengunduran diri. Hasil empiris tersebut konsisten dengan Mekanisme Sinyal Risiko atas Mekanisme Pemantauan yang Lemah , yang menyoroti peran anggota SB dalam memantau dan mengakses informasi terkait risiko sebelum pengunduran diri. Selain itu, hubungan positif antara biaya audit dan pengunduran diri SB ini kuat untuk menggunakan model perubahan, termasuk efek tetap perusahaan, mengendalikan variabel tambahan, mengadopsi pendekatan PSMDiD, menggunakan definisi alternatif pengunduran diri SB, dan melakukan uji plasebo. Untuk menghilangkan pengaruh pengunduran diri direktur dewan atau CEO terhadap biaya audit, kami selanjutnya mengendalikan atau mengecualikan pengamatan pengunduran diri direktur atau CEO.

Kami juga melakukan lima analisis tambahan untuk memeriksa apakah hasil utama kami dapat dikaitkan dengan karakteristik perusahaan dan anggota SB tertentu. Pertama, kami menggunakan karakteristik anggota SB yang mengundurkan diri untuk menangkap tingkat informasi risiko yang tertanam dalam pengunduran diri. Kami menemukan hubungan positif antara biaya audit dan pengunduran diri SB semakin kuat ketika anggota SB yang mengundurkan diri memiliki masa jabatan yang lebih pendek atau memiliki latar belakang keuangan, karakteristik yang menandakan efektivitas pemantauan yang lebih kuat. Kami tidak menemukan perbedaan signifikan dalam respons auditor berdasarkan jenis kelamin anggota SB yang mengundurkan diri, yang menunjukkan bahwa jenis kelamin tidak secara signifikan memengaruhi informasi risiko yang diperoleh oleh anggota SB. Kedua, kami menemukan bahwa auditor merespons pengunduran diri secara berbeda berdasarkan karakteristik penerus. Secara khusus, auditor menganggap risiko lebih tinggi ketika perusahaan kesulitan merekrut penerus dengan kemampuan pemantauan yang sebanding dengan anggota yang mengundurkan diri, yaitu dalam hal latar belakang keuangan. Ketiga, kami menyelidiki apakah auditor merespons pengunduran diri anggota SB yang merupakan perwakilan karyawan atau pemegang saham secara berbeda. Hasil yang tidak signifikan menunjukkan kedua jenis perwakilan dapat mengidentifikasi tingkat informasi risiko yang sebanding dari saluran masing-masing. Keempat, temuan kami menunjukkan bahwa hubungan antara biaya audit dan pengunduran diri anggota SB menguat ketika ada indikator risiko yang sudah ada sebelumnya di dalam perusahaan, yang mengonfirmasi bahwa auditor mampu memperoleh sinyal risiko tambahan dari pengunduran diri anggota SB. Kelima, hasil kami menunjukkan bahwa auditor cenderung tidak mengeluarkan opini bersih ketika anggota SB mengundurkan diri. Hal ini menunjukkan bahwa auditor menjadi lebih konservatif setelah pengunduran diri anggota SB, dan juga menunjukkan bahwa biaya yang lebih tinggi yang dibebankan oleh auditor tidak semata-mata disebabkan oleh premi risiko tetapi juga mencerminkan peningkatan upaya audit.

Studi kami memberikan kontribusi signifikan pada tata kelola dewan dan literatur audit dalam beberapa hal penting. Pertama, kami berkontribusi pada literatur tentang anggota SB. Sementara penelitian sebelumnya telah meneliti berbagai dimensi SB, seperti frekuensi rapat SB (Wu et al. 2016 ) dan pengaruh perwakilan karyawan (Jäger et al. 2021 ; Lin et al. 2019 , 2018 ), ada sedikit bukti mengenai pergantian anggota SB. Pergantian ini, yang terjadi pada tingkat perkiraan 20% setiap tahunnya, sering terjadi dan berdampak. Studi kami memberikan upaya pertama untuk mengeksplorasi konsekuensi ekonomi dari pergantian SB dari perspektif auditor. Kami menunjukkan bahwa anggota SB memainkan peran penting dalam mengidentifikasi risiko pemantauan, sehingga memperdalam pemahaman konseptual tentang fungsi kelembagaan SB. Wawasan ini sangat relevan mengingat reformasi terkini pada hukum perusahaan Tiongkok, yang berlaku mulai Juli 2024 (Komite Tetap NPC 2023 ). Meskipun temuan kami tentang dinamika SB mungkin tidak dapat digeneralisasikan secara universal, temuan tersebut relevan untuk studi tentang anggota dewan dengan tanggung jawab pemantauan yang serupa, seperti direktur independen. Penelitian kami menunjukkan nilai anggota dewan yang memenuhi fungsi pemantauan dengan mengungkap bagaimana pemangku kepentingan eksternal menanggapi setelah kepergian anggota tersebut. Lebih jauh, studi kami menawarkan wawasan tidak langsung ke dalam mekanisme untuk meningkatkan efektivitas pemantauan dewan. Secara khusus, tanggapan auditor menunjukkan bahwa anggota SB dengan akses istimewa ke informasi internal lebih siap untuk mendeteksi kejadian penipuan perusahaan, dan karakteristik tertentu di antara anggota SB berkorelasi dengan pemantauan yang lebih efektif. Akibatnya, perusahaan, regulator, dan pemangku kepentingan lainnya dapat meningkatkan efektivitas pemantauan dewan dengan mendorong karakteristik latar belakang tertentu, seperti keahlian keuangan. Bagi Direksi, direktur dengan keahlian keuangan berada pada posisi yang lebih baik untuk menafsirkan laporan keuangan dan menilai risiko perusahaan, sehingga memperkuat efektivitas pemantauan. Bagi SB, variasi dalam peran pekerjaan dapat mengakibatkan perbedaan dalam aksesibilitas dan fokus informasi, dan mereka yang memiliki latar belakang keuangan lebih siap untuk menafsirkan dan mengakses informasi keuangan, sehingga meningkatkan fungsi pengawasan mereka.

Kedua, kami melengkapi literatur yang meneliti nilai pemantauan anggota dewan. Sebagai komponen penting tata kelola perusahaan, anggota dewan yang melakukan tugas pemantauan bertujuan untuk mengurangi masalah keagenan dan telah memperoleh perhatian besar dari praktisi dan akademisi sejak awal (Bronson et al. 2009 ; Liu et al. 2020 ). Meskipun demikian, karena direktur independen juga dapat memberikan nilai melalui peran penasihat dan jaringan, sulit untuk mengisolasi nilai pemantauan dari aspek lain dan mengukur secara akurat nilai sistem pemantauan tersebut saat menggunakan pengaturan pergantian direktur independen atau aktivitas direktur independen lainnya (Gupta dan Fields 2009 ; Rüdiger et al. 2017 ). Namun, kami menemukan bahwa SB di Tiongkok, meskipun melakukan tugas pemantauan yang serupa, menunjukkan perbedaan yang signifikan dalam hal latar belakang anggota dan pelaksanaan tugas dibandingkan dengan direktur independen, sebagaimana dirinci di bagian Latar Belakang Kelembagaan. Akibatnya, kami dapat mengukur dampak risiko pemantauan dengan lebih akurat dan memberikan pemeriksaan yang lebih jelas tentang nilai pemantauan dewan dengan pengaturan baru pengunduran diri SB. Oleh karena itu, kami menyediakan tolok ukur potensial bagi regulator dan akademisi untuk memahami dampak tanggung jawab pemantauan anggota dewan, berkontribusi pada pemahaman dan kemajuan peran dewan dalam tata kelola perusahaan.

Ketiga, kami memperkaya literatur tentang determinan biaya audit dengan mengidentifikasi indikator risiko baru dalam tata kelola perusahaan. Ada tren yang meningkat dalam mengeksplorasi implikasi ekonomi dari mekanisme tata kelola perusahaan yang berbeda (Kolev et al. 2019 ), dengan peningkatan penting dalam penelitian yang berfokus pada pengaruh elemen tata kelola perusahaan internal tertentu pada audit. Misalnya, penelitian menunjukkan bahwa pergantian CEO (Bills et al. 2016 ), aktivisme pemegang saham (Guo et al. 2021 ) serta komite audit dan komite pengawasan BoD (Bliss et al. 2007 ; Hines et al. 2015 ) dapat memiliki dampak signifikan pada persepsi risiko auditor, sehingga memengaruhi biaya audit, opini audit, dan aspek terkait lainnya. Sementara penelitian sebelumnya telah secara ekstensif memeriksa berbagai mekanisme tata kelola, perhatian terbatas telah diberikan pada bagaimana perubahan dalam kinerja pemantauan, khususnya melalui peran anggota SB, memengaruhi penilaian auditor. Mengingat fungsi penting anggota SB dalam tata kelola perusahaan, penting untuk menyelidiki apakah dan bagaimana auditor menanggapi pergantian SB. Temuan kami mengungkap adanya efek substitusi antara kedua pihak: auditor merasakan peningkatan tingkat risiko audit dan risiko bisnis audit ketika anggota SB mengundurkan diri.

Sisa dari makalah ini disusun sebagai berikut. Bagian 2 memberikan gambaran umum latar belakang kelembagaan dan penelitian sebelumnya yang relevan. Bagian 3 menyajikan pengembangan hipotesis kami. Bagian 4 menguraikan desain penelitian, termasuk pengukuran variabel dependen dan independen, model ekonometrik yang digunakan, dan prosedur pemilihan sampel. Bagian 5 membahas temuan empiris, sementara Bagian 6 menyimpulkan penelitian kami.

2 Latar Belakang Institusional dan Tinjauan Literatur

2.1 Latar Belakang Kelembagaan SB di Perusahaan Tercatat di Tiongkok

Struktur dewan dua tingkat, yang diadopsi secara luas oleh perusahaan-perusahaan di Tiongkok, Jepang, dan negara-negara Eropa, juga dikenal sebagai sistem Jerman–Jepang. Seperti yang tersirat dalam namanya, struktur dua tingkat berarti bahwa setiap perusahaan memiliki dua dewan yang berbeda dan terpisah: BoD dan SB. Di Tiongkok, SB hanya mengemban tanggung jawab pemantauan, sedangkan tanggung jawab BoD meliputi manajemen bisnis, pengawasan strategis, dan fungsi-fungsi terkait lainnya. Tanggung jawab tunggal SB tidak hanya didukung oleh strukturnya tetapi juga dipastikan melalui undang-undang dan peraturan. Menurut Hukum Perusahaan Republik Rakyat Tiongkok dan Kode Tata Kelola Perusahaan untuk Perusahaan Tercatat di Tiongkok , fungsi utama SB adalah mengawasi direktur dan manajemen serta memeriksa urusan keuangan perusahaan 1 (CSRC 2018 ; NPC Standing Committee 2018a , NPC Standing Committee 2018b ). Dengan kata lain, SB tidak dapat membuat resolusi apa pun tentang hal-hal yang tidak terkait dengan pengawasan. Selain itu, karena sifat SB dan BoD yang terpisah, SB tidak diperbolehkan mencampuri hal-hal yang berkaitan dengan operasional, arahan strategis, dan aspek-aspek lainnya. Hal ini karena hal-hal tersebut berada di bawah lingkup BoD.

Tanggung jawab spesifik SB terutama mencakup empat aspek: memantau kontrol internal dan audit eksternal, serta mengawasi informasi keuangan perusahaan dan eksekutif, menurut peraturan terkait tentang SB di Tiongkok. Untuk memenuhi tanggung jawab ini, rapat SB akan diadakan secara berkala untuk membahas masalah-masalah yang relevan. Berdasarkan statistik kami, ada sekitar lima rapat SB ( SB_Meet ) selama setahun, yang ditunjukkan pada Tabel 1. Selain itu, komposisi SB dapat memfasilitasi pengumpulan informasi yang relevan untuk pemantauan yang lebih baik. Secara khusus, merupakan persyaratan bagi perusahaan yang terdaftar untuk memiliki minimal tiga anggota SB, setidaknya sepertiga dari mereka harus dipilih secara demokratis oleh karyawan, dengan anggota yang tersisa biasanya dicalonkan oleh pemegang saham. Perwakilan pemegang saham dan karyawan di SB bertujuan untuk memantau para eksekutif, dengan demikian mengurangi konflik antara eksekutif dan pemegang saham, serta konflik antara eksekutif dan karyawan. Justru karena afiliasi antara anggota SB dan firma, anggota SB dapat terlibat aktif dalam operasi harian firma yang mereka layani, yang memungkinkan mereka mengakses proses operasional dan detail tertentu, memfasilitasi pengumpulan informasi internal. Misalnya, menurut statistik ringkasan Wang et al. ( 2018 ), sekitar 14,70% anggota SB secara bersamaan memegang posisi audit internal. Anggota SB ini dapat menjalankan peran pengawasan mereka saat menjalankan pekerjaan sehari-hari, berkontribusi pada efektivitas peran pemantauan SB (Wang et al. 2018 ). Lebih jauh, anggota SB juga dapat meminta kehadiran di rapat BoD atau rapat saham untuk mendapatkan informasi lebih lanjut. Namun demikian, karena BoD atau eksekutif lainnya tidak dapat memegang posisi SB secara bersamaan, anggota SB tidak memiliki hak suara dalam rapat BoD atau rapat saham. Terlepas dari peraturan khusus, hukuman administratif akan dijatuhkan pada anggota SB jika penipuan perusahaan terjadi dan tidak ada bukti yang menunjukkan anggota SB telah secara efektif melakukan peran pemantauan (NPC Standing Committee 2019 ). Pada kenyataannya, sudah ada 1.108 anggota SB yang dihukum oleh regulator antara tahun 2009 dan 2020 untuk memastikan fungsi pemantauan SB yang efektif, yang ditampilkan di panel B Tabel 1 .

| Berarti | P1 | hal.25 | Rata-rata | hal.75 | hal.99 | SD | |

|---|---|---|---|---|---|---|---|

| Panel A: Karakteristik dasar anggota SB | |||||||

| SB_Bertemu | 5.099 | 1 | 3 | 5 | 6 | 13 | 2.647 |

| Berpaut | 1.076 | 1 | 1 | 1 | 1 | 2 | 0,295 |

| Tahun | Menghukum | HukumanSer | Jumlah total orang | ||||

| Panel B: Distribusi kasus hukuman anggota SB menurut tahun | |||||||

| Tahun 2009 | 33 | 5 | 38 | ||||

| Tahun 2010 | 32 | 5 | 37 | ||||

| Tahun 2011 | 29 | 4 | 33 | ||||

| Tahun 2012 | 26 | 9 | 35 | ||||

| Tahun 2013 | 36 | 4 | 40 | ||||

| Tahun 2014 | 29 | 28 | 57 | ||||

| Tahun 2015 | 43 | 26 | 69 | ||||

| Tahun 2016 | 38 | 19 | 57 | ||||

| Tahun 2017 | 60 | 93 | 153 | ||||

| Tahun 2018 | 117 | 93 | 210 | ||||

| Tahun 2019 | 59 | 122 | 181 | ||||

| Tahun 2020 | 62 | 136 | 198 | ||||

| Total | 564 | 544 | tahun 1108 | ||||

Catatan: Tabel ini menyajikan karakteristik tertentu dari SB yang disebutkan dalam latar belakang kelembagaan, termasuk rapat tahunan SB, interlock SB, dan distribusi kasus hukuman SB. Periode sampel adalah dari tahun 2009 hingga 2020. Lihat Lampiran untuk definisi variabel.

Selain SB, direktur independen adalah kategori lain dari anggota dewan yang memainkan peran pemantauan. Karena kesamaan tanggung jawab pemantauan, studi tentang SB dapat memberikan wawasan dan referensi yang berharga bagi direktur independen. Namun, ada beberapa perbedaan penting antara SB dan direktur independen. Pertama, direktur independen BoD bertanggung jawab atas pelaksanaan tugas-tugas tertentu, sementara SB hanya perlu memantau proses pelaksanaan terkait. Misalnya, direktur independen BoD berunding tentang hal-hal seperti mempekerjakan auditor eksternal dan menunjuk eksekutif, sementara SB hanya memantau seluruh proses BoD yang menerapkan hal-hal ini dan tidak melakukan tugas operasional khusus. Ketentuan ini dirancang untuk memisahkan proses pelaksanaan khusus dari proses pemantauan, dengan demikian mencegah saling campur tangan. Kedua, direktur independen memberikan nilai tambah di luar pemantauan, sedangkan anggota SB tidak. Secara khusus, direktur independen adalah satu bagian dari BoD, dan dengan demikian mereka cenderung memberikan nasihat dan membuat resolusi tentang hal-hal yang tidak terkait dengan pemantauan. Hal ini disebabkan oleh fakta bahwa direktur independen diharapkan untuk berunding dalam rapat pada tingkat BoD yang menyeluruh terlepas dari afiliasi komite mereka, dan rapat-rapat ini mencakup berbagai topik, seperti manajemen bisnis dan masalah-masalah strategis. Penelitian menunjukkan bahwa perusahaan dapat mencapai peningkatan kinerja M&A dan R&D ketika direktur independen memegang posisi eksekutif atau memiliki pengalaman yang relevan di perusahaan lain (Kang et al. 2018 ; Stein dan Zhao 2019 ). Sebaliknya, SB tidak termasuk dalam BoD dan bekerja sebagai dewan terpisah, sehingga anggota SB tidak memiliki jalur hukum untuk menawarkan nasihat kepada para eksekutif tentang hal-hal yang tidak terkait dengan pemantauan. Selain itu, karena anggota SB tidak bekerja di perusahaan lain, yang dapat diwakili oleh indikator Interlock di Panel A Tabel 1 sampai batas tertentu, mereka tidak dapat memberikan nasihat yang efektif dari perspektif tingkat eksekutif puncak. Lebih jauh lagi, direktur independen juga dapat memberikan nilai bagi perusahaan melalui jaringan mereka (Xu 2018 ), sementara anggota SB tidak memiliki sumber daya untuk memberikan nilai jaringan. Secara keseluruhan, direktur independen dapat memberikan nilai melalui pemberian nasihat, jaringan kerja, dan pemantauan, sementara nilai utama anggota SB terletak pada peran pemantauan mereka. Oleh karena itu, konsekuensi pergantian SB dapat dikaitkan dengan pemantauan risiko dengan keyakinan yang lebih tinggi dibandingkan dengan direktur independen.

2.2 Tinjauan Pustaka

Bagian ini mengulas secara singkat tiga aliran literatur: (i) faktor dampak pergantian dewan direksi, (ii) respons pemangku kepentingan eksternal terhadap pergantian dewan direksi, dan (iii) persepsi risiko auditor terhadap tata kelola perusahaan.

2.2.1 Faktor Dampak Pergantian Direksi

Meskipun kami terutama berfokus pada pergantian direksi, tidak ada literatur yang mengeksplorasi faktor dampak pergantian direksi. Mengingat direksi dan direksi memiliki status hukum yang sama dalam firma, dan anggota direksi menjalankan peran pemantauan yang sama dengan direktur independen direksi, faktor yang memengaruhi pergantian direksi, khususnya di antara direktur independen, dapat memberikan wawasan tentang alasan mendasar pergantian direksi di antara anggota direksi. Oleh karena itu, kami meninjau studi tentang faktor dampak pergantian direksi di bagian berikut. Penelitian di bawah ini menunjukkan bahwa risiko merupakan salah satu kekuatan pendorong di balik pengunduran diri anggota dewan.

Direktur akan meninggalkan dewan ketika mereka percaya bahwa biaya yang terkait dengan peran mereka lebih besar daripada manfaatnya, dan alasan dapat dibagi menjadi motivasi ekstrinsik dan intrinsik (Boivie et al. 2012 ). Sebagian besar makalah menyelidiki motivasi ekstrinsik. Bukti menunjukkan bahwa direktur independen lebih mungkin untuk keluar ketika mereka melihat risiko mencoreng reputasi mereka. Rüdiger et al. ( 2017 ) menemukan bahwa alasan kepergian mendadak direktur independen terkait erat dengan peristiwa negatif perusahaan di masa depan, seperti kinerja saham dan operasi yang lebih buruk, penyajian kembali laba dan litigasi pemegang saham, karena reputasi direktur independen akan terpengaruh secara negatif jika peristiwa tersebut terjadi. Demikian pula, ada penelitian lain yang menunjukkan bahwa pergantian direktur meningkat ketika perusahaan menyajikan kembali laba atau mengalami skandal perusahaan lainnya (Aharony et al. 2015 ; Arthaud-Day et al. 2006 ). Selain itu, direktur juga menunjukkan kecenderungan yang lebih kuat untuk mengundurkan diri setelah mengalami krisis keuangan (Ormazabal 2018 ), serangan teroris (Kuang et al. 2022 ), dan pemberlakuan peraturan baru tentang tanggung jawab pribadi (Naaraayanan dan Nielsen 2021 ), karena peristiwa-peristiwa ini meningkatkan persepsi risiko, meningkatkan masalah keselamatan pribadi, dan menimbulkan bentuk-bentuk risiko lainnya. Selain itu, komitmen waktu merupakan faktor dampak lainnya. Masulis dan Zhang ( 2019 ) menemukan bahwa direktur independen dengan gangguan lebih cenderung menghadiri lebih sedikit rapat dan bahkan mengundurkan diri.

Mengenai potensi motivasi intrinsik, Boivie et al. ( 2012 ) menemukan bahwa kemampuan untuk memiliki pengaruh dan identifikasi dengan peran direktur membuat direktur cenderung tidak keluar. Selain itu, McDonnell dan Cobb ( 2019 ) menemukan bahwa direktur cenderung keluar ketika nilai-nilai sosial perusahaan bertentangan dengan nilai-nilai pribadi mereka.

2.2.2 Respon Pemangku Kepentingan Eksternal terhadap Pergantian Direksi

Meskipun kami ingin menyelidiki konsekuensi pergantian SB, terdapat keterbatasan literatur yang secara khusus meneliti fenomena ini. Oleh karena itu, kami menyertakan studi yang menyelidiki respons pemangku kepentingan eksternal terhadap pergantian Direksi dan SB. Kami menyertakan literatur Direksi karena Direksi memiliki kesamaan tertentu dalam hal tanggung jawab pemantauan dengan SB, yang memberikan wawasan berharga untuk penelitian kami. Sebagaimana dibuktikan oleh tinjauan literatur, terdapat fokus yang lebih besar pada reaksi pasar saham jangka pendek, dengan perhatian yang relatif lebih sedikit diberikan pada efek jangka panjang.

Terdapat lebih banyak penelitian yang meneliti konsekuensi jangka pendek dari pergantian dewan direksi. Dalam jangka pendek, pergantian dewan direksi, yang menyebabkan kekurangan sumber daya manusia, merugikan operasional dewan direksi. Misalnya, Nguyen dan Nielsen ( 2010 ) dan Pang et al. ( 2020 ) menyelidiki reaksi pasar jangka pendek terhadap pergantian direktur independen yang tidak terduga untuk mengonfirmasi dampak negatif ini. Selain itu, struktur organisasi yang tidak stabil dan kesulitan dalam merekrut personel yang sesuai dapat menciptakan peluang untuk melakukan kecurangan, sehingga meningkatkan risiko yang dirasakan oleh pemangku kepentingan eksternal (Helliar et al. 1996 ; Mock dan Wright 1999 ).

Penelitian tentang konsekuensi jangka panjang dari pergantian dewan direksi menunjukkan bahwa pengunduran diri mungkin merupakan indikasi faktor risiko mendasar di sisi perusahaan, yang memberikan wawasan tambahan kepada pihak luar tentang perusahaan. Dewally dan Peck ( 2010 ) menemukan bahwa beberapa direktur luar mengundurkan diri sebagai protes, dan pengunduran diri mereka dapat memicu kritik publik terhadap perusahaan, yang pada gilirannya menekan dewan direksi untuk berubah. Lin dan Zhang ( 2009 ) menemukan bahwa penipuan keuangan lebih mungkin diumumkan setelah pengunduran diri anggota BoD atau SB. Rüdiger et al. ( 2017 ) menemukan bahwa direktur independen keluar secara tak terduga ketika mengantisipasi peristiwa buruk, dan peristiwa ini, seperti saham yang lebih buruk, kinerja operasi yang memburuk, dan penyajian kembali laba, lebih mungkin terjadi dalam waktu dekat. Lebih jauh, penting juga untuk dicatat bahwa, meskipun Rüdiger et al. ( 2017 ) telah meneliti konsekuensi pergantian direktur independen dalam hal kinerja M&A dan aspek lainnya, penelitian kami dapat berfungsi untuk melengkapi penelitian mereka. Ini karena Rüdiger et al. ( 2017 ) tidak menyelidiki respons auditor, yang merupakan fokus investigasi kami. Selain itu, cukup sulit untuk mengisolasi dampak risiko pemantauan dari risiko yang terkait dengan hilangnya nilai penasihat dan jaringan saat menggunakan desain penelitian direktur independen, mengingat direktur independen memainkan beberapa peran secara bersamaan dalam perusahaan. Sebaliknya, kami menggunakan latar penelitian pengunduran diri SB, yang dapat secara signifikan mengurangi dampak masalah tersebut.

2.2.3 Persepsi Auditor tentang Risiko Tata Kelola Perusahaan

Ada banyak literatur yang meneliti hubungan antara tata kelola perusahaan dan persepsi risiko auditor. Beberapa penelitian menunjukkan bahwa tata kelola perusahaan yang lebih baik dikaitkan dengan risiko terkait audit yang lebih rendah, sementara yang lain berpendapat bahwa auditor menganggap risiko lebih besar dengan tata kelola perusahaan yang lebih baik. Literatur ini dapat dibagi menjadi dua kategori utama berdasarkan apakah fokusnya adalah pada tata kelola perusahaan internal atau eksternal.

Untuk tata kelola perusahaan internal, beberapa studi menguji respons auditor terhadap kondisi tata kelola perusahaan secara keseluruhan dari perusahaan klien (misalnya, Cassell et al. 2012 ; Hogan dan Wilkins 2008 ; Hay et al. 2008 ; Sharma et al. 2021 ), tetapi ada tren yang berkembang untuk menyelidiki dampak mekanisme tata kelola perusahaan tertentu (Kolev et al. 2019 ). Beberapa studi menunjukkan bahwa tata kelola perusahaan internal dan audit dapat saling menggantikan, yang menyebabkan auditor mempersepsikan risiko yang lebih rendah ketika tata kelola perusahaan internal lebih kuat. Secara khusus, Bliss et al. ( 2007 ) menemukan bahwa auditor mempersepsikan risiko inheren yang lebih tinggi untuk perusahaan dengan dualitas CEO, tetapi hubungan tersebut melemah ketika perusahaan memiliki proporsi direktur independen yang lebih tinggi pada komite audit. Hines et al. ( 2015 ) menunjukkan bahwa keberadaan komite pengawasan dipersepsikan sebagai indikator risiko oleh auditor, tetapi risikonya akan berkurang ketika komite pengawasan lebih efektif. ( 2016 ) menunjukkan bahwa biaya audit lebih tinggi untuk perusahaan dengan pergantian CEO. Smith et al. ( 2019 ) menemukan bahwa risiko pelanggaran dikaitkan dengan peningkatan biaya, tetapi komite audit yang lebih aktif dapat membantu mengurangi premi biaya audit risiko pelanggaran. Sebaliknya, penelitian lain menunjukkan bahwa tata kelola perusahaan internal dan audit saling melengkapi. Misalnya, sementara aktivisme pemegang saham berfungsi sebagai tata kelola perusahaan yang efektif (Ertimur et al. 2011 ; Kimbro dan Xu 2016 ), Guo et al. ( 2021 ) menemukan auditor akan menganggap aktivisme pemegang saham sebagai sumber peningkatan risiko keterlibatan daripada sebagai risiko yang kurang, dan dengan demikian auditor lebih cenderung mengenakan biaya audit yang lebih tinggi dan menerbitkan opini pengendalian internal yang merugikan dan opini kelangsungan usaha.

Selain itu, auditor juga memperhatikan tata kelola perusahaan eksternal dari perusahaan klien selama penugasan mereka. Gul dan Goodwin ( 2010 ) menemukan bahwa lebih banyak utang jangka pendek dan kualitas peringkat kredit yang lebih tinggi, yang mewakili mekanisme tata kelola yang lebih baik, berhubungan negatif dengan risiko terkait audit. Chen dan Jha ( 2014 ) menemukan auditor mengenakan premi ketika kepercayaan bersama rendah. Ini karena norma sosial dari wilayah modal sosial yang tinggi mendorong manajer untuk berperilaku lebih jujur, yang menyebabkan auditor mempersepsikan risiko yang lebih rendah. Demikian pula, perjudian lokal (Callen dan Fang 2020 ) dan korupsi politik lokal (Jha et al. 2021 ) dapat memengaruhi persepsi risiko auditor. Meskipun sebagian besar studi menunjukkan auditor mempersepsikan risiko yang lebih rendah untuk tata kelola perusahaan eksternal yang lebih baik, temuan Wu dan Ye ( 2020 ) menemukan bahwa auditor mempersepsikan risiko yang lebih tinggi dan membebankan biaya audit yang lebih tinggi ketika publisitas klien meningkat.

3 Pengembangan Hipotesis

Studi sebelumnya tentang tanggung jawab hukum auditor menunjukkan bahwa auditor terus mengevaluasi paparan tuntutan hukum mereka dan mengintegrasikan penilaian ini ke dalam perencanaan dan penetapan harga layanan audit untuk mengendalikan risiko terkait (misalnya, Menon dan Williams 1994 ; Palmrose 1988 ). Dua mekanisme utama diusulkan melalui mana auditor dapat melihat risiko yang meningkat dan menanggapi pengunduran diri SB. Mekanisme pertama berkaitan dengan risiko inheren yang terkait dengan motivasi di balik pengunduran diri SB, disebut sebagai ‘ Mekanisme Sinyal Risiko ‘. Mekanisme kedua membahas potensi konsekuensi buruk dari perubahan mendadak dalam SB, disebut ‘ Mekanisme Pemantauan Lemah ‘.

Mekanisme Sinyal Risiko menunjukkan bahwa antisipasi kerusakan reputasi dan sanksi administratif mendorong pengunduran diri SB, yang menyebabkan auditor menilai tingkat risiko yang lebih tinggi. Menurut Undang-Undang Sekuritas Republik Rakyat Tiongkok , anggota SB bertanggung jawab untuk memantau aktivitas perusahaan dan dikenakan hukuman administratif dalam kasus penipuan perusahaan 2 (Komite Tetap NPC 2019 ). Sanksi administratif tersebut, atau bahkan sekadar keterkaitan dengan penipuan perusahaan, dapat berdampak buruk pada reputasi anggota SB, secara signifikan menghambat prospek mereka untuk pekerjaan di masa depan, terutama di sektor dengan pemeriksaan latar belakang yang ketat. Demikian pula, penelitian menunjukkan bahwa manajemen puncak yang terlibat dalam penipuan perusahaan lebih mungkin menghadapi pemecatan dan berjuang untuk dipekerjakan kembali (Gow et al. 2018 ; Hoi dan Robin 2010 ; Srinivasan 2005 ). Demikian pula, auditor dapat mengalami kerugian pangsa pasar atau pemecatan setelah kegagalan audit (Chen et al. 2022 ; Krishnan et al. 2023 ; Swanquist and Whited 2015 ). Ketika anggota SB mendeteksi aktivitas ilegal (risiko pemantauan), mereka cenderung mengundurkan diri untuk menghindari sanksi administratif, kerusakan reputasi, dan konsekuensi buruk terkait (Bar-Hava et al. 2018 ; Lin and Zhang 2009 ; Naaraayanan and Nielsen 2021 ; Rüdiger et al. 2017 ). Pengunduran diri ini memberi auditor wawasan penting tentang risiko pemantauan perusahaan, yang menandakan risiko audit yang tinggi. 3 Meskipun auditor dapat meminta dokumen akuntansi dan informasi internal lainnya selama proses audit, mereka dibatasi oleh waktu dan sumber daya, sering kali mengandalkan pengambilan sampel. Oleh karena itu, auditor tidak dapat mengakses informasi yang sama dengan anggota SB, itulah sebabnya mereka dapat memperoleh informasi tambahan dari aktivitas SB. Secara khusus, perwakilan karyawan di SB dapat menghadiri rapat internal, meninjau transaksi bisnis, dan memeriksa dokumen akuntansi asli. Sementara itu, perwakilan pemegang saham di SB sering kali merupakan karyawan perusahaan induk grup dan memiliki akses ke informasi internal yang lebih luas di tingkat perusahaan grup.

Selain itu, pengumuman pergantian SB yang tidak biasa cenderung menarik perhatian publik, meningkatkan kemungkinan sanksi regulasi yang lebih ketat dan kerusakan reputasi bagi auditor jika terjadi kegagalan audit (Dyck et al. 2008 ; Watts dan Zimmerman 1986 ; Wu dan Ye 2020 ). Akibatnya, auditor mungkin merasakan peningkatan risiko bisnis audit 4 sebagai respons terhadap pengunduran diri SB. Secara keseluruhan, pengunduran diri SB berfungsi sebagai sinyal kuat dari risiko pemantauan perusahaan, yang mendorong auditor untuk mengadopsi skeptisisme yang lebih besar dan membebankan biaya audit yang lebih tinggi. Mekanisme ini menggarisbawahi bagaimana alasan pengunduran diri SB menyebabkan auditor menilai tingkat risiko audit dan risiko bisnis yang lebih tinggi.

Mekanisme Pemantauan Lemah menunjukkan bahwa berkurangnya efektivitas fungsi pemantauan SB setelah pergantian anggota SB juga dapat memberikan wawasan kritis kepada auditor, yang menyebabkan mereka mempersepsikan risiko yang lebih tinggi. Pengunduran diri SB yang tidak terduga dapat mengakibatkan kekurangan tenaga kerja sementara, sehingga mengurangi efektivitas pemantauan SB secara keseluruhan. Nguyen dan Nielsen ( 2010 ) melaporkan bahwa harga saham turun sebesar 0,85% setelah kematian mendadak direktur. Demikian pula, Huang dan Chan ( 2018 ) menunjukkan bahwa pengunduran diri direktur independen mengurangi independensi dewan dan melemahkan mekanisme pemantauan, yang pada akhirnya menyebabkan penurunan kinerja operasional. Bahkan jika pengganti direkrut dengan segera, efisiensi pemantauan SB dapat terganggu karena kurangnya pengalaman atau keakraban penerus dengan operasi dan dinamika internal perusahaan (Huang dan Chan 2018 ; Nguyen dan Nielsen 2010 ). Penurunan sementara dalam efektivitas pemantauan ini menciptakan peluang bagi perusahaan untuk terlibat dalam aktivitas terlarang, yang meningkatkan risiko audit yang dirasakan oleh auditor. Selain itu, pengumuman pergantian SB sering kali mengundang perhatian publik, yang memperbesar risiko bisnis audit karena menyoroti potensi masalah dalam perusahaan. Sebagai respons terhadap risiko tersebut, auditor akan mengenakan biaya audit yang lebih tinggi untuk memperhitungkan melemahnya efektivitas pengawasan jangka pendek SB.

Namun, ada kemungkinan juga bahwa auditor tidak menanggapi pengunduran diri anggota SB. Hal ini dapat terjadi karena auditor menganggap SB relatif tidak penting dan akibatnya mengabaikan nilai informasinya. Pentingnya SB telah diperdebatkan selama beberapa dekade, dengan beberapa penelitian menyatakan bahwa anggota SB tidak secara efektif memenuhi peran pemantauan mereka (misalnya, Dahya et al. 2002 ; Lee 2015 ; Xiao et al. 2004 ). Oleh karena itu, auditor mungkin mengabaikan baik efektivitas pengawasan jangka pendek SB yang melemah maupun sinyal risiko potensial tentang pelanggaran perusahaan yang dapat terungkap dari pengunduran diri anggota SB. Bahkan jika anggota SB mampu mendeteksi aktivitas ilegal, auditor mungkin tidak bereaksi terhadap pengunduran diri SB jika mereka yakin kepergian tersebut biasanya tidak terkait dengan respons terhadap risiko pemantauan. Berdasarkan argumen ini, kami mengusulkan bentuk hipotesis alternatif berikut:

H1. Biaya audit lebih tinggi untuk perusahaan dengan pengunduran diri anggota SB .

4 Desain Penelitian

4.1 Pemilihan Sampel dan Definisi Pengunduran Diri

Kami mulai dengan semua perusahaan saham A yang terdaftar di Bursa Efek Shanghai dan Shenzhen dari tahun 2009 hingga 2020. Kami memulai sampel kami dari tahun 2009 untuk menghindari dampak dari kampanye penegakan hukum publik dan standar akuntansi baru (Ke dan Zhang 2021 ), dan kami berakhir dengan tahun terbaru yang tersedia 2020. Sampel awal terdiri dari 27.493 observasi perusahaan-tahun dengan informasi keuangan dasar lengkap dan biaya audit dalam database China Stock Market Accounting Research (CSMAR). Kami mengecualikan 719 observasi yang mewakili perusahaan industri keuangan karena mereka memiliki karakteristik pelaporan keuangan yang berbeda. Kami kehilangan 7925 observasi ketika kami menggabungkan sampel ini dengan data di database lain. Secara khusus, informasi tata kelola perusahaan berasal dari China Center for Economic Research (CCER) dan database RESSET. Selain itu, kami mengumpulkan sendiri beberapa informasi audit dari situs web CICPA. 5 Kami melakukan winsorisasi pada observasi yang berada di 1% teratas dan terbawah dari distribusi sampel variabel dependen dan semua variabel independen berkelanjutan, sehingga menghasilkan sampel akhir sebanyak 3356 perusahaan dengan 18.849 observasi perusahaan-tahun.

Kami mengumpulkan informasi pergantian SB dari RESSET dan pengunduran diri didefinisikan menurut alasan yang diungkapkan. Untuk memverifikasi keakuratan alasan pergantian, kami memeriksa ulang laporan tahunan perusahaan dan pengumuman pengunduran diri SB di situs web Informasi Tiongkok. 6 Menurut alasan pergantian yang dijelaskan, kami mengkategorikan pergantian SB menjadi dua kelompok: pengunduran diri dan lainnya (Huang dan Chan 2018 ; Kale et al. 2014 ). Kami menghilangkan data pergantian yang tidak mencerminkan niat pengunduran diri subjektif secara memadai. Secara khusus, (i) telah diberhentikan, (ii) kedaluwarsa dan pemilihan ulang, (iii) menurut undang-undang terkait atau aturan perusahaan, (iv) merger, akuisisi atau faktor tingkat perusahaan lainnya, (v) masalah kesehatan atau meninggal dan (vi) perilaku ilegal anggota. Kami menyertakan sisanya, yang alasannya mewakili niat subjektif anggota SB, atau mungkin mewakili tetapi dengan beberapa ketidakpastian, untuk mendefinisikan pengunduran diri SB. Ini termasuk penyesuaian pekerjaan atau alasan terkait pekerjaan, pensiun, 7 keraguan tentang kontrol internal, masalah pribadi atau terkait keluarga, dan penyebab yang tidak jelas. Terakhir, kami mengidentifikasi 5521 pengunduran diri SB, yang menghasilkan 4088 observasi pengunduran diri perusahaan-tahun.

Tabel 2 melaporkan distribusi sampel berdasarkan tahun dan industri. Panel A menunjukkan bahwa persentase pengunduran diri SB terdistribusi secara merata selama periode 2009 hingga 2020 dalam sampel kami. Panel B menunjukkan bahwa persentase observasi dengan pengunduran diri SB hampir 21% di semua industri, kecuali untuk beberapa industri sampel kecil.

| Tahun | Tanpa pengunduran diri SB | Dengan pengunduran diri SB | Total | |||

|---|---|---|---|---|---|---|

| N | Persen tiap tahun (%) | N | Persen tiap tahun (%) | N | Persen dari total (%) | |

| Panel A: Distribusi perusahaan berdasarkan tahun | ||||||

| Tahun 2009 | 712 | 83.27 | 143 | 16.73 | 855 | 4.54 |

| Tahun 2010 | 674 | 78.10 | 189 | 21.90 | 863 | 4.58 |

| Tahun 2011 | 776 | 81.60 | 175 | pukul 18.40 | 951 | 5.05 |

| Tahun 2012 | 901 | 78.42 | 248 | 21.58 | tahun 1149 | 6.10 |

| Tahun 2013 | tahun 987 | 80.11 | 245 | 19.89 | tahun 1232 | 6.54 |

| Tahun 2014 | 968 | 80.07 | 241 | 19.93 | tahun 1209 | 6.41 |

| Tahun 2015 | 951 | 75.60 | 307 | pukul 24.40 | tahun 1258 | 6.67 |

| Tahun 2016 | tahun 1053 | Nomor 75.11 | 349 | 24.89 | tahun 1402 | 7.44 |

| Tahun 2017 | tahun 1150 | 75.26 | 378 | 24.74 | tahun 1528 | 8.11 |

| Tahun 2018 | tahun 2078 | 76.20 | 649 | 23.80 | tahun 2727 | 14.47 |

| Tahun 2019 | tahun 2210 | 78.98 | 588 | tanggal 21.02 | 2798 | 14.84 |

| Tahun 2020 | tahun 2301 | 79.98 | 576 | tanggal 20.02 | 2877 | 15.26 |

| Total | 14.761 orang | 78.31 | 4088 | 21.69 | 18.849 | 100 |

| Industri (kode SIC satu digit) | Tanpa pengunduran diri SB | Dengan pengunduran diri SB | Total | |||

|---|---|---|---|---|---|---|

| N | Persentase industri (%) | N | Persentase industri (%) | N | Persen dari total (%) | |

| Panel B: Distribusi perusahaan-tahun menurut industri | ||||||

| Pertanian, kehutanan dan perikanan (A) | 211 | 81.47 | 48 | 18.53 | 259 | 1.37 |

| Pertambangan (B) | 378 | 71.86 | 148 | 28.14 | 526 | 2.79 |

| Manufaktur (C) | 9204 | 79.79 | tahun 2332 | Tanggal 20.21 | 11.536 orang | 61.20 |

| Produksi listrik, panas, gas dan air (D) | 577 | 73.50 | 208 | 26.50 | 785 | 4.16 |

| Konstruksi (E) | 350 | 74.95 | 117 | Tanggal 25.05 | 467 | 2.48 |

| Grosir dan Eceran (F) | 903 | 76.85 | 272 | Tanggal 23.15 | tahun 1175 | 6.23 |

| Transportasi (G) | 464 | 70.73 | 192 | 29.27 | 656 | 3.48 |

| Akomodasi dan Katering (H) | 47 | 72.31 | 18 | 27.69 | 65 | 0.34 |

| Transfer informasi (I) | 885 | 80.09 | 220 | 19.91 | tahun 1105 | 5.86 |

| Properti (K) | tahun 832 | 77.32 | 244 | 22.68 | tahun 1076 | 5.71 |

| Layanan penyewaan dan bisnis (L) | 149 | 73.76 | 53 | 26.24 | 202 | 1.07 |

| Penelitian ilmiah dan layanan teknis (M) | 125 | 78.13 | 35 | 21.88 | 160 | 0,85 |

| Manajemen Fasilitas Umum (N) | 200 | 77.52 | 58 | 22.48 | 258 | 1.37 |

| Layanan (O) | 12 | 85.71 | 2 | Tanggal 14.29 | 14 | 0,07 |

| Pendidikan (P) | 13 | 68.42 | 6 | 31.58 | 19 | 0.10 |

| Kesehatan dan pekerjaan sosial (Q) | 45 | 86.54 | 7 | 13.46 | 52 | 0.28 |

| Hiburan (R) | 199 | 75.09 | 66 | 24.91 | 265 | 1.41 |

| Komprehensif (S) | 167 | 72.93 | 62 | Tanggal 27.07 | 229 | 1.21 |

| Total | 14.761 orang | 78.31 | 4088 | 21.69 | 18.849 | 100 |

Catatan: Tabel ini melaporkan distribusi tahunan (Panel A) dan distribusi industri (Panel B) dari sampel dengan dan tanpa pengunduran diri SB.

Tabel 3 menyajikan statistik deskriptif kami. Rata-rata lnAF adalah 13,67 dan simpangan bakunya adalah 0,662, konsisten dengan penelitian sebelumnya (Dou et al. 2019 ; Guan et al. 2016 ). Sekitar 21,7% observasi mengindikasikan setidaknya satu pengunduran diri SB ( RESIGN ). Rata-rata, SB terdiri dari empat anggota ( SB_SIZE ), seperlimanya adalah perempuan ( SB_FEMCHAIR ). Selain itu, sekitar setengah dari observasi diaudit oleh 10 auditor teratas ( TOP10 ). Kolom terakhir Tabel 3 menampilkan perbandingan rata-rata antara perusahaan dengan dan tanpa pengunduran diri SB. Rata-rata (median) LnAF dari kelompok tanpa pengunduran diri SB adalah 13,65 (13,554), sedangkan untuk observasi dengan pengunduran diri SB adalah 13,754 (13,641). Perbedaan rata-rata LnAF antara kedua kelompok secara signifikan negatif pada level 0,01, yang mendukung H1 . Selain itu, kami mengamati perbedaan dalam banyak variabel kontrol yang menegaskan desain kami untuk mengendalikan variabel-variabel ini dalam analisis multivariat.

| Variabel | Sampel lengkap | Contoh tanpa pengunduran diri SB | Contoh dengan pengunduran diri SB | Selisih Rata-Rata. | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Jumlah halaman = 18.849 | Jumlah halaman = 14.761 | Nomor = 4088 | ||||||||||

| Berarti | P1 | hal.25 | Rata-rata | hal.75 | hal.99 | SD | Berarti | Rata-rata | Berarti | Rata-rata | ||

| LnAF | 13.670 | 12.430 | 13.220 | 13.590 | 14.040 | 15.940 | 0.662 | 13.650 | 13.554 | 13.754 | 13.641 | -0,104*** |

| BERHENTI | 0.217 | angka 0 | angka 0 | angka 0 | angka 0 | 1 | 0.412 | Bahasa Indonesia | Bahasa Indonesia | Bahasa Indonesia | Bahasa Indonesia | Bahasa Indonesia |

| UKURAN | 22.25 | 19.50 | Tanggal 21.31 | Tanggal 22.10 | Tanggal 23.05 | Tanggal 26.11 | 1.327 | 22.197 | tanggal 22.05 | 22.431 | 22.28 | -0,234*** |

| Kepala Keuangan | 0,046 tahun | -0,186 | 0,006 | 0,046 tahun | 0,088 | 0.249 | 0,073 tahun | 0,046 tahun | 0,047 tahun | 0,043 tahun | 0,042 tahun | 0,004*** |

| Bahasa Inggris | 2.025 | 0.213 | 1.026 | 1.479 | 2.337 | 11.47 | 1.808 | 2.053 | 1.506 | 1.924 | 1.391 | 0,129*** |

| KIJANG | 0,042 tahun | -1.330 | 0,026 | 0,067 tahun | 0.114 | 0.392 | 0.203 | 0,046 tahun | 0,068 tahun | 0,028 | 0,063 tahun | 0,018*** |

| Bahasa Inggris | 0,037 hari | angka 0 | angka 0 | angka 0 | angka 0 | 1 | 0.188 | 0,033 | angka 0 | 0,05 | angka 0 | -0,016*** |

| INVREC | 0,265 | 0,006 | 0.130 | 0.241 | 0,367 tahun | 0,758 | 0,174 tahun | 0.268 | 0.244 | 0.254 | 0.228 | 0,013*** |

| CEPAT | 1.640 | 0.152 | 0,655 tahun | 1.081 | 1.817 | 11.78 | 1.822 | 1.683 | 1.112 | 1.487 | 0,984 | 0,195*** |

| MEMBASAHI | 0.152 | -0,590 | -0,235 | 0,008 | 0,350 | 2.491 | 0,575 tahun | 0.162 | 0,016 | 0,115 | -0,022 | 0,047*** |

| TINGGI | 0.461 | 0,065 tahun | 0.294 | 0.456 | 0.617 | 0,959 | 0.212 | 0.453 | 0.446 | 0.489 | 0.491 | -0,036*** |

| BUMN | 0.450 | angka 0 | angka 0 | angka 0 | 1 | 1 | 0.498 | 0.424 | angka 0 | 0,547 tahun | 1 | -0,124*** |

| USIA | 11.800 | 1 | 5 | 12 | 18 | 26 | 7.128 | 11.473 | 11 | 12.98 | 14 | -1.507*** |

| BESAR10 | 0.552 | angka 0 | angka 0 | 1 | 1 | 1 | 0.497 | 0.552 | 1 | 0.552 | 1 | angka 0 |

| AF_Teunre_Angkatan Laut | 7.536 | 1 | 3 | 6 | 11 | 24 | 5.615 | 7.646 | 6 | 7.139 | 6 | 0,506*** |

| AF_CHG | 0,092 | angka 0 | angka 0 | angka 0 | angka 0 | 1 | 0.290 | 0,087 tahun | angka 0 | 0.112 | angka 0 | -0,025*** |

| MAO | 0,045 pukul 0,045 | angka 0 | angka 0 | angka 0 | angka 0 | 1 | 0.207 | 0,043 tahun | angka 0 | 0,053 | angka 0 | -0,011*** |

| Badan_IND | 0,374 tahun | 0.200 | 0.333 | 0,364 tahun | 0.429 | 0.600 | 0,065 tahun | 0,374 tahun | 0,364 tahun | 0,373 tahun | 0,364 tahun | 0,002 |

| Ukuran_BoD | 8.871 | 4 | 7 | 9 | 10 | 16 | 2.092 | 8.817 | 9 | 9.067 | 9 | -0,249*** |

| SB_KURSI WANITA | 0,225 | angka 0 | angka 0 | angka 0 | angka 0 | 1 | 0.418 | 0.228 | angka 0 | 0.218 | angka 0 | 0,01 |

| SB_UKURAN | 3.766 | 3 | 3 | 3 | 5 | 8 | 1.205 | 3.668 | 3 | 4.119 | 3.5 | -0,451*** |

Catatan: Tabel ini menyajikan statistik deskriptif untuk variabel utama, serta uji t rata-rata untuk variabel utama antara sampel dengan dan tanpa pengunduran diri SB. Lihat Lampiran untuk definisi variabel. *, ** dan *** menunjukkan tingkat signifikansi dua sisi masing-masing sebesar 10%, 5% dan 1%.

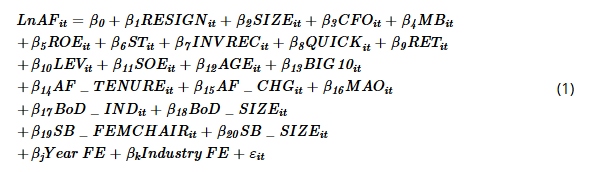

4.2 Model Regresi

Kami menggunakan model biaya audit berikut untuk menguji hubungan antara biaya audit dan pengunduran diri anggota SB, dan i dan t masing-masing mewakili indikator perusahaan dan tahun:

Kami menyediakan definisi variabel terperinci dalam Lampiran .

Model (1) menghubungkan variabel dependen utama kami, logaritma natural biaya audit ( LnAF ), dengan pengunduran diri SB ( RESIGN ). Mengikuti Huang et al. ( 2014 ) dan Kale et al. ( 2014 ), RESIGN adalah variabel indikator yang sama dengan satu jika setidaknya satu anggota SB mengundurkan diri selama tahun t karena salah satu alasan berikut: penyesuaian pekerjaan, alasan terkait pekerjaan, pensiun, keraguan mengenai kontrol internal, alasan pribadi, masalah terkait keluarga, atau penyebab yang tidak jelas, dan nol sebaliknya.

Kami menyertakan serangkaian variabel kontrol dalam Model (1) mengikuti studi biaya audit sebelumnya (Hay et al. 2006 ; Liu et al. 2020 ; Widmann et al. 2020 ). Kami mengontrol ukuran perusahaan ( SIZE ), arus kas ( CFO ) dan rasio pasar terhadap buku ( MB ), karena ukuran perusahaan merupakan penentu penting biaya audit. Kami juga mengontrol beberapa indikator risiko keuangan, yaitu profitabilitas ( ROE dan ST ), likuiditas ( INVREC , QUICK ), leverage ( LEV ). Selain itu, kami mengontrol indikator properti perusahaan ( SOE ), usia perusahaan ( AGE ), pengembalian saham ( RET ) dan karakteristik audit ( BIG10 , AF_TENURE, AF_CHG dan MAO ) mengikuti studi sebelumnya (Choi et al. 2009 ; Dou et al. 2019 ; Liu et al. 2020 ). Selain itu, karena karakteristik direktur dapat dianggap sebagai faktor risiko oleh auditor, kami selanjutnya mengendalikan independensi dewan direktur ( BoD_IND ), ukuran ( BoD_SIZE ), ukuran SB ( SB_SIZE ) serta ketua SB perempuan ( SB_FEMCHAIR ) (Ding et al. 2010 ; Jia et al. 2009 ). Terakhir, kami menyertakan efek tetap tahun dan industri 8 untuk mengendalikan potensi efek faktor makroekonomi, peraturan dan khusus industri pada biaya audit (Adams dan Ferreira 2008 ). Kami menggunakan statistik -t yang dikoreksi untuk heteroskedastisitas dan disesuaikan untuk efek pengelompokan perusahaan (Petersen 2009 ).

5 Hasil Empiris

5.1 Hasil Utama

Kami melaporkan hasil estimasi Model (1) dalam Tabel 4. Kolom (1) menunjukkan hasil regresi dasar termasuk RESIGN , industri, dan efek tetap tahun. Di kolom (2), kami menambahkan semua variabel kontrol lainnya, dan R2 yang disesuaikan meningkat menjadi 0,609, yang menunjukkan bahwa model menjelaskan sebagian besar variasi dalam biaya audit. Koefisien RESIGN yang ditunjukkan dalam kolom (1) dan (2) positif dan signifikan pada level 0,01, yang menyiratkan bahwa auditor akan mengenakan biaya audit yang lebih tinggi ketika ada pengunduran diri SB. Hasil ini konsisten dengan hipotesis bahwa auditor menanggapi pengunduran diri anggota SB dengan meningkatkan skeptisisme, menilai risiko yang lebih tinggi, dan mengenakan biaya audit yang lebih tinggi.

| (1) | (2) | |

|---|---|---|

| LnAF | LnAF | |

| BERHENTI | 0,069*** | 0,037*** |

| (5.11) | (4.26) | |

| UKURAN | 0.411*** | |

| (45.15) | ||

| Kepala Keuangan | 0,074 tahun | |

| (1.13) | ||

| Bahasa Inggris | 0,035*** | |

| (8.51) | ||

| KIJANG | -0,170*** | |

| (−7,62) | ||

| Bahasa Inggris | 0.131*** | |

| (5.80) | ||

| INVREC | -0,026 | |

| (−0,52) | ||

| CEPAT | -0,020*** | |

| (−5,19) | ||

| MEMBASAHI | -0,068*** | |

| (−8,78) | ||

| TINGGI | -0,032 | |

| (−0,66) | ||

| BUMN | -0,133*** | |

| (−7,15) | ||

| USIA | -0,004*** | |

| (−3,37) | ||

| BESAR10 | 0,132*** | |

| (10.72) | ||

| AF_TENURE | 0,004*** | |

| (3.27) | ||

| AF_CHG | 0,033*** | |

| (2.71) | ||

| MAO | 0.117*** | |

| (4.94) | ||

| Badan_IND | -0,017 | |

| (−0,20) | ||

| Ukuran_BoD | -0,001 | |

| (−0,24) | ||

| SB_KURSI WANITA | 0,014 tahun | |

| (1.03) | ||

| SB_UKURAN | -0,012* | |

| (−1,67) | ||

| Konstan | 13.658*** | 4.574*** |

| (1140.72) | (22.57) | |

| Industri FE | Ya | Ya |

| Tahun FE | Ya | Ya |

| N | 18.849 | 18.849 |

| Kata sifat R 2 | 0,125 | 0.609 |

Catatan: Tabel ini menyajikan hasil estimasi hubungan antara biaya audit dan pengunduran diri SB. Lihat Lampiran untuk definisi variabel. Semua statistik t , yang dilaporkan dalam tanda kurung, dikoreksi untuk heteroskedastisitas dan disesuaikan untuk efek pengelompokan perusahaan. *, ** dan *** menunjukkan tingkat signifikansi dua sisi masing-masing sebesar 10%, 5% dan 1%.

Beralih ke variabel kontrol, koefisien umumnya konsisten dengan ekspektasi. Biaya audit berhubungan positif dengan kompleksitas operasional ( SIZE dan MB ), risiko keuangan ( ST dan RET_STD ), karakteristik auditor ( AF_TEUNRE, AF_CHG ), kualitas audit ( BIG10 ) dan opini audit ( MAO ) (semuanya signifikan pada level 0,10 atau lebih baik), yang menunjukkan bahwa auditor mampu menyesuaikan biaya audit ke atas sebagai respons terhadap berbagai risiko dan upaya audit klien (Chu et al. 2018 ; Guan et al. 2016 ; Huang et al. 2017 ; Yang et al. 2018 ). Sebaliknya, biaya audit berhubungan negatif dengan profitabilitas ( ROE ), likuiditas ( QUICK ), pengembalian saham tahunan ( RET ), pemantauan pemerintah ( SOE ) dan usia perusahaan ( AGE ) (Dou et al. 2019 ; Huang et al. 2014 , 2015 ; Liu et al. 2020 ; Wu dan Ye 2020 ).

5.2 Saluran Utama: Mekanisme Sinyal Risiko atau Mekanisme Pemantauan yang Lemah ?

Berdasarkan hasil utama, kami menemukan bahwa auditor menganggap pengunduran diri SB sebagai peristiwa penting, yang mendorong mereka untuk menilai risiko yang lebih tinggi dan mengenakan biaya audit yang lebih tinggi. Dua mekanisme utama mendorong respons auditor terhadap pengunduran diri SB: Mekanisme Pemantauan Lemah dan Mekanisme Sinyal Risiko . Setiap mekanisme dapat efektif sendiri atau berfungsi bersama. Menentukan mekanisme mana yang mendominasi menghadirkan tantangan empiris yang signifikan. Untuk mengatasi hal ini, kami melakukan tiga pengujian empiris tambahan untuk mengidentifikasi saluran utama.

Pertama, kami menggunakan variasi eksogen dalam pergantian anggota SB yang disebabkan oleh kematian anggota SB, mengikuti Rüdiger et al. ( 2017 ) dan Nguyen dan Nielsen ( 2010 ). Pengunduran diri karena kematian dikaitkan dengan Mekanisme Pemantauan Lemah karena kekurangan tenaga kerja dan kurangnya pengalaman di antara para penerus, tetapi tidak dengan Mekanisme Sinyal Risiko . Oleh karena itu, jika Mekanisme Pemantauan Lemah mendominasi, kami juga akan mengharapkan biaya audit yang jauh lebih tinggi jika terjadi kematian anggota SB. Sebaliknya, jika pengunduran diri yang diakibatkan oleh kematian anggota SB tidak memiliki efek pada biaya audit, kami dapat menyimpulkan bahwa Mekanisme Pemantauan Lemah tidak mendominasi, dan oleh karena itu Mekanisme Sinyal Risiko mendominasi dalam kenyataan. Setelah memasukkan variabel kontrol yang sama dalam Model (1), hasilnya, yang dilaporkan dalam Panel A dari Tabel 5 , menunjukkan bahwa SB_DEATH tidak signifikan secara statistik, yang mendukung Mekanisme Sinyal Risiko . Namun, penting untuk mengakui keterbatasan analisis ini karena ukuran sampel kasus kematian anggota SB relatif kecil.

| (1) | |

|---|---|

| LnAF | |

| Panel A: Biaya audit dan kematian anggota SB | |

| SB_KEMATIAN | -0,072 |

| (−1,36) | |

| UKURAN | 0.411*** |

| (45.15) | |

| Kepala Keuangan | 0,072 |

| (1.09) | |

| Bahasa Inggris | 0,035*** |

| (8.51) | |

| KIJANG | -0,172*** |

| (−7,67) | |

| Bahasa Inggris | 0,134*** |

| (5.89) | |

| INVREC | -0,028 |

| (−0,57) | |

| CEPAT | -0,020*** |

| (−5,18) | |

| MEMBASAHI | -0,068*** |

| (−8,81) | |

| TINGGI | -0,030 |

| (−0,62) | |

| BUMN | -0,131*** |

| (−7,06) | |

| USIA | -0,004*** |

| (−3,31) | |

| BESAR10 | 0,132*** |

| (10.70) | |

| AF_TENURE | 0,004*** |

| (3.18) | |

| AF_CHG | 0,033*** |

| (2.76) | |

| MAO | 0.117*** |

| (4.95) | |

| Badan_IND | -0,020 |

| (−0,24) | |

| Ukuran_BoD | -0,001 |

| (−0,28) | |

| SB_KURSI WANITA | 0,014 tahun |

| (1.03) | |

| SB_UKURAN | -0,010 |

| (−1,42) | |

| Konstan | 4.576*** |

| (22.58) | |

| Industri FE | Ya |

| Tahun FE | Ya |

| N | 18.849 |

| Adj R 2 | 0.608 |

| Panel B: Biaya audit dan anggota SB berikutnya | |

| SUC2 | 0,031*** |

| (3.18) | |

| UKURAN | 0.411*** |

| (45.20) | |

| Kepala Keuangan | 0,076 tahun |

| (1.16) | |

| Bahasa Inggris | 0,035*** |

| (8.47) | |

| KIJANG | -0,174*** |

| (−7,73) | |

| Bahasa Inggris | 0,134*** |

| (5.90) | |

| INVREC | -0,029 |

| (−0,58) | |

| CEPAT | -0,020*** |

| (−5,23) | |

| MEMBASAHI | -0,069*** |

| (−8,83) | |

| TINGGI | -0,034 |

| (−0,71) | |

| BUMN | -0,133*** |

| (−7,19) | |

| USIA | -0,004*** |

| (−3,36) | |

| BESAR10 | 0,132*** |

| (10.74) | |

| AF_TENURE | 0,005*** |

| (3.36) | |

| AF_CHG | 0,037*** |

| (3.03) | |

| MAO | 0,115*** |

| (4.86) | |

| Badan_IND | -0,018 |

| (−0,22) | |

| Ukuran_BoD | -0,001 |

| (−0,31) | |

| SB_KURSI WANITA | 0,014 tahun |

| (1.07) | |

| SB_UKURAN | -0,012 |

| (−1,63) | |

| Konstan | 4.577*** |

| (22.60) | |

| Industri FE | Ya |

| Tahun FE | Ya |

| N | 18.690 orang |

| Adj R 2 | 0.609 |

| Variabel | Kelompok kontrol | Kelompok yang diberi perlakuan | Nilai T | ||

|---|---|---|---|---|---|

| N | Berarti | N | Berarti | ||

| Panel C: Mencocokkan perubahan pasca pengunduran diri dalam karakteristik SB | |||||

| SB_RATA-RATA | tahun 2520 | 2.559 | tahun 2552 | 2.601 | -0,042 |

| SB_PERMINTAAN | tahun 2520 | 0,667 tahun | tahun 2552 | 0.670 | -0,003 |

| SB_KURSI WANITA | tahun 2520 | 0.207 | tahun 2552 | 0.214 | -0,007 |

| SB_UKURAN | tahun 2520 | 4.055 | tahun 2552 | 4.071 | -0,017 |

| (1) | |

|---|---|

| LnAF | |

| BERHENTI | 0,030** |

| (2.43) | |

| UKURAN | 0.427*** |

| (37.83) | |

| Kepala Keuangan | 0,006 |

| (0,06) | |

| Bahasa Inggris | 0,048*** |

| (8.50) | |

| KIJANG | -0,113*** |

| (−3,56) | |

| Bahasa Inggris | 0,142*** |

| (3.95) | |

| INVREC | 0,051 tahun |

| (0.78) | |

| CEPAT | -0,018*** |

| (−3,28) | |

| MEMBASAHI | -0,089*** |

| (−5,39) | |

| TINGGI | -0,039 |

| (−0,57) | |

| BUMN | -0,130*** |

| (−6,05) | |

| USIA | -0,003* |

| (−1,83) | |

| BESAR10 | 0,149*** |

| (8.80) | |

| AF_TENURE | 0,003* |

| (1.89) | |

| AF_CHG | 0,026 |

| (1.11) | |

| MAO | 0.102*** |

| (2.88) | |

| Badan_IND | 0,025 |

| (0.21) | |

| Ukuran_BoD | -0,002 |

| (−0,32) | |

| SB_KURSI WANITA | 0,020 |

| (1.15) | |

| SB_UKURAN | -0,013 |

| (−1,51) | |

| Konstan | 4.130*** |

| (16.13) | |

| Industri FE | Ya |

| Tahun FE | Ya |

| N | 5072 |

| Kata sifat R 2 | 0.614 |

Catatan: Tabel ini menyajikan hasil regresi dari penjelajahan saluran utama. Panel A menunjukkan hasil estimasi hubungan antara biaya audit dan kematian SB. Panel B menyajikan hasil regresi yang memeriksa reaksi auditor terhadap anggota SB berikutnya. Panel C menyajikan hasil menggunakan sampel PSM. Lihat Lampiran untuk definisi variabel. Semua statistik t dari hasil regresi, yang dilaporkan dalam tanda kurung, dikoreksi untuk heteroskedastisitas dan disesuaikan untuk efek pengelompokan perusahaan. *, ** dan *** menunjukkan tingkat signifikansi dua sisi masing-masing sebesar 10%, 5% dan 1%.

Kedua, kami mencoba menentukan mekanisme mana yang mendominasi dengan mengeksplorasi reaksi auditor terhadap anggota SB berikutnya setelah pengunduran diri SB. Aspek utama Mekanisme Pemantauan Lemah adalah penurunan sementara dalam fungsi pemantauan SB setelah pergantian personel, yang pada akhirnya mendorong respons auditor. Oleh karena itu, ketika penerus dapat memainkan peran yang efisien dalam pemantauan, Mekanisme Pemantauan Lemah tidak akan relevan. Dengan cara ini, jika Mekanisme Pemantauan Lemah mendominasi dalam kenyataan, kami akan berharap bahwa biaya audit tidak akan meningkat setelah sebagian besar penerus perusahaan tidak lagi terhalang oleh ketidaktahuan atau kurangnya pengalaman dalam melaksanakan tugas pengawasan mereka secara efisien. Namun, jika ini bukan masalahnya, yang berarti auditor masih dapat memperoleh informasi risiko tambahan dari peristiwa pengunduran diri sebelumnya dan status perusahaan saat ini, di mana efisiensi pemantauan anggota SB baru relatif baik, tidak mengurangi hal ini, hal ini menunjukkan bahwa Mekanisme Sinyal Risiko ada dalam kenyataan. Mengikuti Huson et al. ( 2004 ) dan Ormazabal ( 2018 ), anggota SB yang baru ditunjuk dalam waktu 1 tahun setelah pengunduran diri diperlakukan sebagai penerus. Kami membuat variabel dummy, SUC2 , yang sama dengan satu untuk firma dengan anggota SB yang berhasil pada tahun kedua masa jabatan mereka, dan nol sebaliknya. Ini karena anggota SB menjalani proses pemilihan ulang setiap 3 tahun. Selain itu, Pasal 21 Undang -Undang Kontrak Tenaga Kerja Republik Rakyat Tiongkok menetapkan bahwa masa percobaan untuk beradaptasi dengan peran baru tidak boleh melebihi 6 bulan (Komite Tetap NPC 2018a , 2018b ). Dengan demikian, sebagian besar anggota SB baru diharapkan memainkan peran pemantauan yang efisien ketika mereka mendapatkan cukup pengalaman di tahun kedua. Setelah memasukkan variabel kontrol yang sama dalam Model (1), hasil empiris yang tercantum dalam Panel B Tabel 5 menunjukkan bahwa SUC2 secara signifikan positif. 9 Hasilnya tidak konsisten dengan atribusi temuan utama kami hanya pada Mekanisme Pemantauan yang Lemah .

Ketiga, kami selanjutnya menerapkan pendekatan PSM. Karena SB dengan karakteristik serupa harus menunjukkan efektivitas pemantauan yang sebanding, mencocokkan kelompok yang diperlakukan (dengan pengunduran diri SB) dan kelompok kontrol (tanpa pengunduran diri SB) berdasarkan karakteristik SB memastikan perbandingannya. Oleh karena itu, PSM memungkinkan kami untuk mengendalikan pengaruh Mekanisme Pemantauan Lemah . Secara khusus, kami mencocokkan pengamatan perusahaan-tahun dengan pengunduran diri SB dengan yang tanpa pengunduran diri, memastikan bahwa karakteristik SB utama pasca-pengunduran diri sebanding dengan perusahaan tanpa pengunduran diri. Skor kecenderungan diperkirakan dengan meregresikan RESIGNPSM (sama dengan satu jika ada pengunduran diri SB dan nol sebaliknya) pada karakteristik SB yang relevan. Menggunakan prosedur pencocokan 1:1 10 , sampel PSM akhir kami terdiri dari 5072 observasi perusahaan-tahun, dengan 2552 observasi dalam kelompok yang diperlakukan (dengan pengunduran diri SB) dan 2520 observasi dalam kelompok kontrol (tanpa pengunduran diri SB). Seperti yang ditunjukkan pada Panel C dari Tabel 5 , kelompok yang diobati dan kelompok kontrol tidak menunjukkan perbedaan signifikan dalam karakteristik SB utama, termasuk masa jabatan SB rata-rata ( SB_AVGTENURE ), masa jabatan SB minimum (SB_ MINTENURE ), ukuran SB ( SB_SIZE ) dan jenis kelamin ketua SB ( SB_FEMCHAIR ). Dalam sampel yang cocok ini, karena kedua kelompok tidak menunjukkan perbedaan signifikan dalam efektivitas pemantauan, koefisien untuk Mengundurkan Diri seharusnya tidak signifikan jika Mekanisme Pemantauan yang Lemah mendominasi dalam regresi utama kami. Namun, jika koefisien untuk Mengundurkan Diri tetap signifikan, itu akan memberikan bukti lebih lanjut yang mendukung Mekanisme Sinyal Risiko , dibandingkan dengan menghubungkan hasil hanya dengan perubahan dalam efisiensi pemantauan SB yang disebabkan oleh pengunduran diri SB ( Mekanisme Pemantauan yang Lemah ). Hasil empiris di Panel C dari Tabel 5 menunjukkan bahwa RESIGN tetap positif secara signifikan.

5.3 Analisis Sensitivitas

5.3.1 Uji Endogenitas

Hasil dalam Tabel 4 menunjukkan hubungan positif antara biaya audit dan pengunduran diri SB. Namun, kami mengakui bahwa ada kemungkinan endogenitas, yang timbul dari faktor-faktor spesifik perusahaan yang tidak dapat diamati yang memengaruhi keputusan pengunduran diri SB dan penentuan biaya audit, dalam analisis kami. Untuk mengurangi masalah endogenitas potensial ini, kami melakukan empat pengujian kuat berikut. Pertama, kami menggunakan model perubahan untuk mengurangi potensi endogenitas yang timbul dari variabel invarian waktu yang dihilangkan. Panel A dari Tabel 6 menunjukkan bahwa, ketika kami mengambil perbedaan pertama dari semua variabel (kecuali untuk AGE , yang selalu sama dengan satu jika mengambil perbedaan pertama), koefisien ΔRESIGN positif secara signifikan. Kedua, kami selanjutnya menambahkan efek tetap perusahaan dalam Model (1) untuk mengurangi potensi endogenitas yang timbul dari variabel invarian waktu yang dihilangkan. Hasil empiris dari Tabel 6 Panel B juga konsisten dengan hipotesis kami. Ketiga, kami memasukkan variabel tambahan dalam Model (1) untuk mengurangi potensi endogenitas. Secara khusus, jumlah opini yang dimodifikasi selama 3 tahun terakhir ( MAO2 ), berita tentang pelanggaran keuangan selama 3 tahun terakhir ( FinvioNews ), dan pelanggaran keuangan ( FinVio2 ) selama 3 tahun sebelumnya. Selain itu, kami menyertakan variabel terkait komite audit ( ACNum dan IndACNum ) untuk memperhitungkan potensi pengaruhnya terhadap hasil. Hasil empiris dari Tabel 6 Panel C tetap tidak berubah.

| (1) | |

|---|---|

| Δ LnAF | |

| Panel A: Ubah model | |

| ΔMENGHENTIKAN DIRI | 0,006** |

| (2.05) | |

| ΔUKURAN | 0,275*** |

| (17.63) | |

| Jumlah CFO | 0,051** |

| (2.30) | |

| ΔMB | 0,007*** |

| (2.84) | |

| Nilai ROE | -0,027*** |

| (−3,06) | |

| ΔST | 0,052*** |

| (3.38) | |

| ΔINVREC | 0,106*** |

| (2.61) | |

| CEPAT | -0,005** |

| (−2,21) | |

| ΔRET | -0,011*** |

| (−3,25) | |

| ΔLEV | 0,015 |

| (0.40) | |

| ΔSOE | 0,010 |

| (0.37) | |

| Besar10 | 0,014** |

| (2.54) | |

| ΔAF_Teunre | -0,001 |

| (−0,73) | |

| ΔAF_CHG | -0,010* |

| (−1,94) | |

| ΔMAO | 0,008 |

| (0.82) | |

| ΔBoD_IND | -0,020 |

| (−0,84) | |

| Ukuran_BoD | 0,001 |

| (0.90) | |

| ΔSB_KURSI WANITA | -0,010 |

| (−1,34) | |

| ΔSB_UKURAN | -0,002 |

| (−0,70) | |

| USIA | -0.000 |

| (−0,87) | |

| Konstan | 0,021* |

| (1.75) | |

| Industri FE | Ya |

| Tahun FE | Ya |

| N | 14.811 |

| Kata sifat R2 | 0.157 |

| (1) | |

|---|---|

| LnAF | |

| Panel B: Model efek tetap perusahaan | |

| BERHENTI | 0,007* |

| (1.67) | |

| UKURAN | 0.342*** |

| (26.70) | |

| Kepala Keuangan | 0,079** |

| (2.38) | |

| Bahasa Inggris | 0,007** |

| (2.46) | |

| KIJANG | -0,078*** |

| (−5,77) | |

| Bahasa Inggris | 0,094*** |

| (5.00) | |

| INVREC | 0,017 tahun |

| (0.34) | |

| CEPAT | -0,014*** |

| (−4,52) | |

| MEMBASAHI | -0,022*** |

| (−4,68) | |

| TINGGI | 0,008 |

| (0.19) | |

| BUMN | -0,012 |

| (−0,43) | |

| USIA | -0,014 |

| (−0,73) | |

| BESAR10 | 0,026*** |

| (3.05) | |

| AF_TENURE | -0,002 |

| (−1,51) | |

| AF_CHG | -0,013* |

| (−1,80) | |

| MAO | 0,068*** |

| (3.97) | |

| Badan_IND | -0,051 |

| (−1,15) | |

| Ukuran_BoD | 0,003 |

| (1.29) | |

| SB_KURSI WANITA | -0,006 |

| (−0,48) | |

| SB_UKURAN | -0,004 |

| (−0,85) | |

| Konstan | 6.241*** |

| (17.15) | |

| Perusahaan FE | YA |

| Tahun FE | YA |

| N | 18.619 orang |

| Kata sifat R2 | 0,905 tahun |

| (1) | (2) | |

|---|---|---|

| LnAF | LnAF | |

| Panel C: Sertakan variabel kontrol tambahan | ||

| BERHENTI | 0,036*** | 0,050*** |

| (4.19) | (4.07) | |

| UKURAN | 0.413*** | 0.438*** |

| (45.37) | (38.64) | |

| Kepala Keuangan | 0,099 tahun | 0.102 |

| (1.52) | (1.05) | |

| Bahasa Inggris | 0,033*** | 0,041*** |

| (8.17) | (8.06) | |

| KIJANG | -0,165*** | -0,171*** |

| (−7,52) | (−4,85) | |

| Bahasa Inggris | 0,084*** | 0,150*** |

| (3.54) | (4.86) | |

| INVREC | -0,018 | -0,030 |

| (−0,36) | (−0,43) | |

| CEPAT | -0,020*** | -0,016*** |

| (−5,11) | (−2,76) | |

| MEMBASAHI | -0,068*** | -0,068*** |

| (−8,73) | (−6,22) | |

| TINGGI | -0,056 | -0,072 |

| (−1,15) | (−1,10) | |

| BUMN | -0,126*** | -0,115*** |

| (−6,77) | (−4,76) | |

| USIA | -0,005*** | -0,003** |

| (−3,98) | (−2,10) | |

| BESAR10 | 0,134*** | 0,170*** |

| (10.92) | (9.80) | |

| AF_TENURE | 0,005*** | 0,006*** |

| (3.58) | (3.63) | |

| AF_CHG | 0,027** | 0,008 |

| (2.27) | (0.43) | |

| MAO | -0,026 | 0,077** |

| (−1,13) | (2.21) | |

| Badan_IND | -0,014 | 0.153 |

| (−0,16) | (1.35) | |

| Ukuran_BoD | -0,001 | -0,005 |

| (−0,30) | (−1,20) | |

| SB_KURSI WANITA | 0,013 | 0,034* |

| (0.94) | (1.80) | |

| SB_UKURAN | -0,012* | -0,016* |

| (−1,65) | (−1,77) | |

| Berita Finvio | 0,005*** | |

| (4.71) | ||

| MAO2 | 0,078*** | |

| (5.01) | ||

| FinVio2 | 0,059*** | |

| (4.81) | ||

| Nomor ACN | -0,032 | |

| (−1,50) | ||

| Nomor IndAC | 0,075** | |

| (2.25) | ||

| Konstan | 4.515*** | 3.803*** |

| (22.27) | (15.19) | |

| Industri FE | YA | YA |

| Tahun FE | YA | YA |

| N | 18.849 | 8964 |

| Kata sifat R 2 | 0.611 | 0,635 tahun |

| Variabel | Kelompok kontrol | Kelompok yang diberi perlakuan | Nilai T | ||

|---|---|---|---|---|---|

| Catatan. | Berarti | Catatan. | Berarti | ||

| Panel D: Regresi DiD dengan sampel PSM | |||||

| LnAF | 700 | 13.610 | 870 | 13.597 | 0.432 |

| UKURAN | 700 | 22.043 | 870 | 21.987 | 0,946 tahun |

| Kepala Keuangan | 700 | 0,047 tahun | 870 | 0,042 tahun | 1.232 |

| KIJANG | 700 | 0,045 pukul 0,045 | 870 | 0,038 | 0.690 |

| Bahasa Inggris | 700 | 0,017 tahun | 870 | 0,025 | -1,102 |

| TINGGI | 700 | 0.419 | 870 | 0.422 | -0,280 |

| BUMN | 700 | 0.297 | 870 | 0.343 | -1.914* |

| MEMBASAHI | 700 | 0,072 | 870 | 0.103 | -1,062 |

| CEPAT | 700 | 1.909 | 870 | 1.893 | 0.140 |

| INVREC | 700 | 0,276 tahun | 870 | 0,278 | -0,228 |

| USIA | 700 | 9.200 | 870 | 10.157 | -2.762*** |

| MAO | 700 | 0,034 tahun | 870 | 0,045 pukul 0,045 | -1,058 |

| BESAR10 | 700 | 0.551 | 870 | 0,525 | 1.032 |

| AF_Teunre_Angkatan Laut | 700 | 7.694 | 870 | 7.979 | -1,029 |

| Ukuran_BoD | 700 | 8.677 | 870 | 8.622 | 0,564 tahun |

| SB_UKURAN | 700 | 3.401 | 870 | 3.444 | -0,950 |

| SB_GELAR | 700 | 0.123 | 870 | 0.124 | -0,136 |

| SB_KURSI WANITA | 700 | 0.241 | 870 | 0.229 | 0,590 |

| SB_BERTEMU | 700 | 0.450 | 870 | 0.424 | 1.027 |

| (1) | |

|---|---|

| LnAF | |

| Merawat | 0,029 |

| (1.16) | |

| Pos | -0,014 |

| (−1,45) | |

| Perlakukan*Posting | 0,033*** |

| (3.51) | |

| UKURAN | 0,389*** |

| (25.01) | |

| Kepala Keuangan | 0,024 |

| (0.17) | |

| Bahasa Inggris | 0,040*** |

| (4.65) | |

| KIJANG | -0,257*** |

| (−4,71) | |

| Bahasa Inggris | 0,077 tahun |

| (1.54) | |

| INVREC | 0.131 |

| (1.45) | |

| CEPAT | -0,026*** |

| (−4,80) | |

| MEMBASAHI | -0,065*** |

| (−3,32) | |

| TINGGI | -0,148* |

| (−1,83) | |

| BUMN | -0,119*** |

| (−3,84) | |

| USIA | -0,005** |

| (−2,29) | |

| BESAR10 | 0,090*** |

| (4.26) | |

| AF_TENURE | 0,005** |

| (2.10) | |

| AF_CHG | 0,054* |

| (1.92) | |

| MAO | 0,104** |

| (1.98) | |

| Badan_IND | -0,077 |

| (−0,44) | |

| Ukuran_BoD | 0,007 tahun |

| (0.94) | |

| SB_KURSI WANITA | 0,027 |

| (1.13) | |

| SB_UKURAN | -0,081*** |

| (−5,25) | |

| Konstan | 5.278*** |

| (14.89) | |

| Industri FE | Ya |

| Tahun FE | Ya |

| N | 3138 |

| Kata sifat R 2 | 0,567 tahun |

| (1) | (2) | |

|---|---|---|

| LnAF | LnAF | |

| Panel E: Ubah ukuran RESIGN | ||

| MENGUNDURKAN DIRI_PCT | 0,085*** | |

| (4.15) | ||

| MENGUNDURKAN DIRI2 | 0,037*** | |

| (4.29) | ||

| UKURAN | 0.411*** | 0.411*** |

| (45.17) | (45.14) | |

| Kepala Keuangan | 0,072 | 0,074 tahun |

| (1.10) | (1.13) | |

| Bahasa Inggris | 0,035*** | 0,035*** |

| (8.48) | (8.50) | |

| KIJANG | -0,170*** | -0,170*** |

| (−7,62) | (−7,60) | |

| Bahasa Inggris | 0.130*** | 0,132*** |

| (5.75) | (5.80) | |

| INVREC | -0,026 | -0,026 |

| (−0,53) | (−0,52) | |

| CEPAT | -0,020*** | -0,020*** |

| (−5,18) | (−5,18) | |

| MEMBASAHI | -0,068*** | -0,068*** |

| (−8,78) | (−8,77) | |

| TINGGI | -0,031 | -0,031 |

| (−0,64) | (−0,65) | |

| BUMN | -0,132*** | -0,133*** |

| (−7,13) | (−7,15) | |

| USIA | -0,004*** | -0,004*** |

| (−3,39) | (−3,37) | |

| BESAR10 | 0,132*** | 0,132*** |

| (10.72) | (10.73) | |

| AF_TENURE | 0,004*** | 0,004*** |

| (3.27) | (3.27) | |

| AF_CHG | 0,032*** | 0,033*** |

| (2.67) | (2.73) | |

| MAO | 0.116*** | 0.116*** |

| (4.90) | (4.93) | |

| Badan_IND | -0,017 | -0,018 |

| (−0,21) | (−0,22) | |

| Ukuran_BoD | -0,001 | -0,001 |

| (−0,25) | (−0,24) | |

| SB_KURSI WANITA | 0,014 tahun | 0,014 tahun |

| (1.05) | (1.04) | |

| SB_UKURAN | -0,011 | -0,012* |

| (−1,52) | (−1,68) | |

| Konstan | 4.571*** | 4.576*** |

| (22.57) | (22.58) | |

| Industri FE | Ya | Ya |

| Tahun FE | Ya | Ya |

| N | 18.849 | 18.849 |

| Kata sifat R 2 | 0.609 | 0.609 |

| (1) | (2) | (3) | (4) | |

|---|---|---|---|---|

| LnAF | LnAF | LnAF | LnAF | |

| Panel F: Hilangkan efek pengunduran diri lainnya | ||||

| BERHENTI | 0,035*** | 0,036*** | 0,028*** | 0,040*** |

| (4.11) | (4.11) | (3.31) | (3.20) | |

| UKURAN | 0.411*** | 0.411*** | 0.410*** | 0.408*** |

| (45.15) | (45.16) | (45.17) | (43.99) | |

| Kepala Keuangan | 0,074 tahun | 0,074 tahun | 0,077 tahun | 0,072 |

| (1.14) | (1.14) | (1.18) | (1.04) | |

| Bahasa Inggris | 0,035*** | 0,035*** | 0,035*** | 0,033*** |

| (8.51) | (8.49) | (8.46) | (7.79) | |

| KIJANG | -0,169*** | -0,169*** | -0,165*** | -0,180*** |

| (−7,56) | (−7,60) | (−7,44) | (−7,16) | |

| Bahasa Inggris | 0.130*** | 0.130*** | 0,126*** | 0,124*** |

| (5.72) | (5.75) | (5.59) | (4.98) | |

| INVREC | -0,026 | -0,025 | -0,022 | -0,028 |

| (−0,51) | (−0,51) | (−0,45) | (−0,54) | |

| CEPAT | -0,020*** | -0,020*** | -0,020*** | -0,020*** |

| (−5,20) | (−5,20) | (−5,18) | (−5,31) | |

| MEMBASAHI | -0,068*** | -0,068*** | -0,068*** | -0,063*** |

| (−8,76) | (−8,76) | (−8,77) | (−7,71) | |

| TINGGI | -0,033 | -0,033 | -0,034 | -0,045 |

| (−0,68) | (−0,68) | (−0,70) | (−0,91) | |

| BUMN | -0,133*** | -0,133*** | -0,136*** | -0,132*** |

| (−7,17) | (−7,16) | (−7,32) | (−6,87) | |

| USIA | -0,004*** | -0,004*** | -0,004*** | -0,004*** |

| (−3,42) | (−3,38) | (−3,50) | (−3,29) | |

| BESAR10 | 0,132*** | 0,132*** | 0,132*** | 0,132*** |

| (10.74) | (10.73) | (10.76) | (10.55) | |

| AF_TENURE | 0,004*** | 0,004*** | 0,005*** | 0,004*** |

| (3.29) | (3.28) | (3.37) | (3.18) | |

| AF_CHG | 0,032*** | 0,032*** | 0,032*** | 0,035*** |

| (2.67) | (2.69) | (2.64) | (2.62) | |

| MAO | 0.116*** | 0,115*** | 0.114*** | 0.113*** |

| (4.92) | (4.88) | (4.82) | (4.54) | |

| Badan_IND | -0,016 | -0,022 | -0,015 | -0,035 |

| (−0,19) | (−0,26) | (−0,18) | (−0,39) | |

| Ukuran_BoD | -0,001 | -0,001 | -0,001 | 0.000 |

| (−0,25) | (−0,32) | (−0,42) | (0.00) | |

| SB_KURSI WANITA | 0,014 tahun | 0,013 | 0,013 | 0,018 |

| (1.04) | (1.00) | (1.01) | (1.29) | |

| SB_UKURAN | -0,012* | -0,012* | -0,012 | -0,012 |

| (−1,65) | (−1,66) | (−1,63) | (−1,61) | |

| CEO_MENGHENTIKAN DIRI | 0,018** | 0,002 | ||

| (2.06) | (0.22) | |||

| IND_MENDAFTAR | 0,029** | 0,027** | 0,033** | |

| (2.46) | (2.23) | (2.37) | ||

| OthBoD_MENGHENTIKAN DIRI | 0,035*** | 0,040*** | ||

| (4.77) | (4.61) | |||

| Konstan | 4.573*** | 4.575*** | 4.571*** | 4.629*** |

| (22.58) | (22.58) | (22.58) | (22.52) | |

| Industri FE | Ya | Ya | Ya | Ya |

| Tahun FE | Ya | Ya | Ya | Ya |

| N | 18.849 | 18.849 | 18.849 | 16.311 orang |

| Kata sifat R 2 | 0.609 | 0.609 | 0.609 | 0.606 |

Catatan: Tabel ini menyajikan hasil regresi dari uji robust. Uji endogenitas ditampilkan di Panel A hingga Panel D, termasuk regresi model perubahan, penambahan efek tetap perusahaan dan variabel kontrol lainnya, serta regresi yang mengadopsi pendekatan DiD dengan sampel PSM. Panel E menyajikan hasil regresi setelah menggunakan ukuran alternatif pengunduran diri SB. Panel F menyajikan hasil setelah menghilangkan efek pengunduran diri eksekutif senior dan BoD dengan mengendalikan dan menghilangkan observasi. Lihat Lampiran untuk definisi variabel. Semua t -statistik dari hasil regresi, yang dilaporkan dalam tanda kurung, dikoreksi untuk heteroskedastisitas dan disesuaikan untuk efek pengelompokan perusahaan. *, ** dan *** menunjukkan tingkat signifikansi dua sisi pada 10%, 5% dan 1%, berturut-turut.