Abstrak

Dalam tiga percobaan, kami meneliti bagaimana fenomena pemotongan pajak yang meluas memengaruhi tabungan pensiun dan bagaimana opsi tambahan pada waktu pajak untuk menabung secara retroaktif untuk masa pensiun memengaruhi total tingkat tabungan. Hasil kami menunjukkan bahwa pemotongan pajak yang berlebihan secara signifikan mengurangi tabungan pensiun. Kami menunjukkan bahwa hasil ini dapat dijelaskan oleh individu yang mengandalkan gaji bersih mereka saat membuat keputusan menabung dan oleh berkurangnya motivasi individu untuk menabung saat pemotongan pajak yang berlebihan. Selain itu, kami menemukan bahwa pengenalan opsi tabungan retroaktif tambahan pada waktu pajak meningkatkan tabungan secara keseluruhan dengan memberikan informasi tentang pendapatan setelah pajak yang benar dan dengan menekankan pentingnya norma tabungan yang mendorong individu untuk menabung. Lebih jauh, temuan kami menunjukkan bahwa perpajakan langsung (rencana pensiun dengan beban di belakang) menghasilkan tabungan efektif yang lebih besar daripada pajak yang ditangguhkan (rencana pensiun dengan beban di depan), terlepas dari apakah ada pemotongan pajak yang berlebihan atau adanya opsi tambahan untuk menabung. Oleh karena itu, pembuat kebijakan dapat mempertimbangkan pengenalan opsi tabungan tambahan pada waktu pajak dan perpajakan langsung sebagai alat kebijakan untuk mendorong tabungan pensiun.

1. PENDAHULUAN

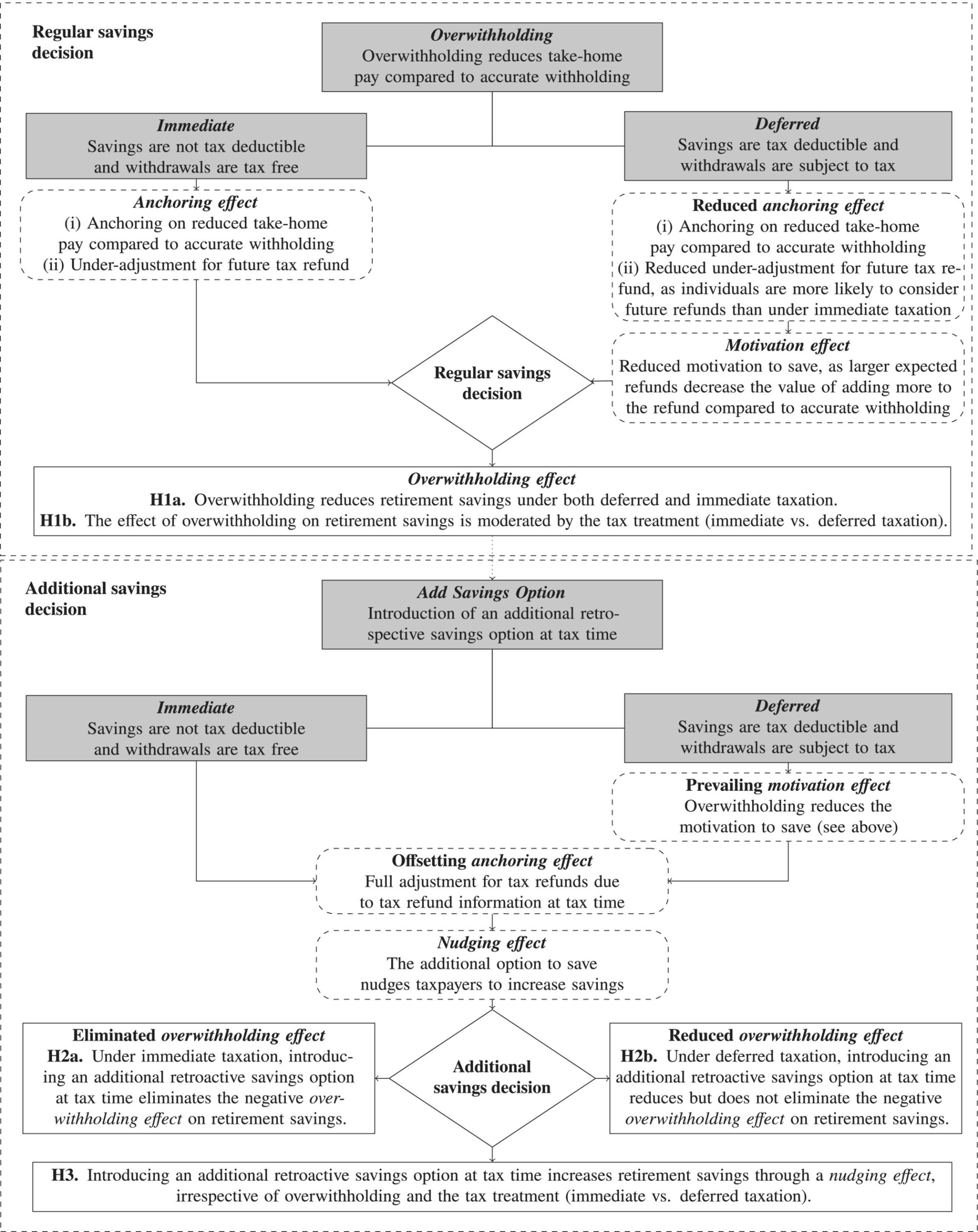

Dalam beberapa dekade terakhir, lanskap pensiun telah berubah secara signifikan, dengan lebih sedikit rencana manfaat pasti yang tersedia di banyak negara. Dengan demikian, partisipasi sukarela dalam rencana swasta semakin penting untuk membangun tabungan pensiun yang cukup. Akibatnya, ada kebutuhan untuk memahami bagaimana aturan pajak dapat mendorong atau menghambat tabungan pensiun. Penelitian sebelumnya telah difokuskan pada daya tarik dan efektivitas insentif pajak tertentu (misalnya, Beshears et al., 2017 ; Blaufus & Milde, 2021 ; Chetty et al., 2014 ; Cuccia et al., 2022 ; Stinson et al., 2021 ). Namun, fokus ini mengabaikan kemungkinan bahwa fenomena pemotongan pajak penghasilan yang meluas juga dapat memengaruhi tabungan pensiun. Oleh karena itu, tujuan pertama dari penelitian ini adalah untuk menyelidiki bagaimana pemotongan pajak yang berlebihan memengaruhi tabungan pensiun di bawah perlakuan pajak yang berbeda (yaitu, perpajakan langsung [rencana pensiun yang dibebankan di belakang] dan perpajakan yang ditangguhkan [rencana pensiun yang dibebankan di depan]).

Di Amerika Serikat, misalnya, sekitar sepertiga dari semua pembayaran pajak yang dilakukan ke IRS akhirnya dikembalikan kepada pembayar pajak dalam bentuk pengembalian pajak. Pada tahun 2021, lebih dari 70% dari semua pengembalian pajak penghasilan individu AS menghasilkan pengembalian dana karena kelebihan pembayaran (IRS, 2021 ). Karena pajak yang dipotong bukanlah pajak final tetapi hanya menyebabkan perbedaan dalam waktu perpajakan, pemotongan yang berlebihan seharusnya tidak memengaruhi perilaku menabung jika tidak ada kesalahan persepsi pajak atau kendala likuiditas. Namun, karena bias perilaku dan penggunaan heuristik keputusan sederhana, individu sering kali salah mempersepsikan pajak (Blaufus et al., 2022 ). Secara khusus, kami berharap individu untuk berpegang pada gaji bersih mereka saat ini ketika membuat keputusan menabung menggunakan heuristik penjangkaran dan penyesuaian (Tversky & Kahneman, 1974 ). Ini berarti bahwa individu terlalu membebani gaji bersih mereka saat ini dan tidak cukup menyesuaikan dengan pengembalian pajak yang diharapkan. Karena pemotongan pajak yang berlebihan mengurangi pendapatan bersih saat ini, kami berhipotesis bahwa pemotongan pajak yang berlebihan mengurangi tabungan pensiun ( efek penjangkaran ). Selain itu, kami berpendapat bahwa pemotongan pajak yang berlebihan mengurangi motivasi menabung ketika tabungan dikenakan pajak tangguhan ( efek motivasi ). Dalam kasus pemotongan pajak yang berlebihan, pengembalian pajak dari tabungan yang dapat dikurangkan dari pajak ditambahkan ke pengembalian pajak yang telah diterima. Menurut teori prospek, keuntungan dinilai menggunakan fungsi nilai cekung (Kahnemann & Tversky, 1979 ). Ini menyiratkan bahwa nilai marjinal dari menerima pengembalian pajak sebesar $100 lebih besar daripada nilai peningkatan pengembalian pajak dari $1.000 menjadi $1.100. Dengan demikian, pemotongan pajak yang berlebihan akan mengurangi motivasi marjinal untuk menabung dibandingkan dengan pemotongan pajak yang akurat tanpa pengembalian pajak.

Tujuan kedua dari studi ini adalah untuk menyelidiki bagaimana opsi tabungan retroaktif tambahan pada waktu pelaporan pajak memengaruhi keseluruhan tabungan pensiun dengan pajak tangguhan dan langsung. Beberapa negara, seperti Amerika Serikat dan Kanada, sudah menyediakan opsi ini. Penelitian sebelumnya telah meneliti apakah intervensi selama proses pelaporan dapat mendorong wajib pajak untuk menyimpan sebagian dari pengembalian pajak mereka (misalnya, Azurdia et al., 2014 ; Bronchetti et al., 2013 ; Duflo et al., 2006 ; Grinstein-Weiss et al., 2015 , 2017 ; Roll et al., 2019 , 2020 , 2023 ; Saez, 2009 ; Tufano, 2011 ). Sementara penelitian ini meneliti bagaimana opsi untuk menyimpan pengembalian pajak harus dirancang untuk meningkatkan tabungan, tidak jelas apakah opsi tabungan tambahan akan meningkatkan keseluruhan tabungan pensiun dan mengapa ini harus terjadi. Kami mengatasi kesenjangan penelitian ini dengan meneliti pengaruh opsi penghematan retroaktif tambahan pada waktu pajak terhadap penghematan keseluruhan dengan perlakuan pajak tangguhan versus pajak langsung dan skenario pemotongan akurat versus pemotongan berlebih.

Kami berharap bahwa menambahkan opsi tabungan retroaktif pada waktu pajak akan meningkatkan tabungan pensiun. Pertama, informasi tentang pendapatan setelah pajak aktual disediakan pada waktu pajak. Dengan demikian, wajib pajak yang sebelumnya tidak menghitung dengan benar kelebihan pajak yang dipotong dapat menyesuaikan tabungan mereka untuk mencerminkan pendapatan setelah pajak aktual mereka saat membuat keputusan menabung pada waktu pajak. Kedua, kami mengusulkan bahwa opsi tabungan tambahan bertindak sebagai dorongan ( efek nudging ). Dorongan mengubah arsitektur pilihan untuk memfasilitasi keputusan tanpa membatasi kebebasan memilih individu (Mertens et al., 2022 ). Opsi tambahan untuk menabung pada waktu pajak mengingatkan individu bahwa menabung untuk masa pensiun itu penting. Kami memperkirakan bahwa ini juga menyiratkan norma menabung dan mendorong mereka untuk menabung.

Untuk menguji prediksi kami, kami melakukan tiga eksperimen daring yang diberi insentif dengan lebih dari 1.600 peserta. Eksperimen semacam itu memiliki beberapa keuntungan dalam konteks saat ini. Pertama, kami dapat mengontrol dengan sempurna keseluruhan penghematan peserta, yang seringkali tidak mungkin dilakukan dengan data administratif. Kedua, berbeda dengan data lapangan, kami dapat secara eksogen memvariasikan pemotongan berlebih. Ketiga, hanya dalam sebuah eksperimen seseorang dapat mengontrol tarif pajak saat ini dan masa mendatang dan memastikan bahwa perlakuan pajak langsung dan tangguhan setara dalam nilai sekarang bersih.

Mengenai tujuan studi pertama kami, kami menemukan efek pemotongan pajak yang signifikan . Meskipun memiliki semua informasi yang diperlukan untuk menghitung beban pajak yang benar, pemotongan pajak yang berlebihan secara signifikan mengurangi tabungan pensiun baik di bawah pajak tangguhan maupun pajak langsung. Kami memberikan bukti bahwa individu sangat bergantung pada gaji bersih mereka saat membuat keputusan menabung; dengan demikian, karena pemotongan pajak yang berlebihan mengurangi gaji bersih, hal itu juga mengurangi tabungan. Namun, dibandingkan dengan pemotongan pajak yang akurat, pemotongan pajak yang berlebihan mengurangi tabungan pensiun lebih banyak di bawah pajak langsung daripada di bawah pajak tangguhan. Kami menunjukkan bahwa perbedaan ini muncul karena di bawah pajak tangguhan, secara signifikan lebih banyak individu menyesuaikan gaji bersih mereka dan memperhitungkan pengembalian kelebihan pemotongan pajak mereka saat membuat keputusan menabung, sehingga mengurangi efek penahan dibandingkan dengan pajak langsung. Dengan demikian, meskipun kami menemukan bukti efek motivasi yang diusulkan di bawah pajak tangguhan, dampak negatif pemotongan pajak yang berlebihan pada tabungan pensiun lebih kecil di bawah pajak tangguhan daripada di bawah pajak langsung. Khususnya, kedua efek tersebut bertahan dari waktu ke waktu, meskipun efek penahan berkurang karena umpan balik rutin pada pengembalian pajak.

Mengenai tujuan studi kedua kami, kami menemukan bahwa memperkenalkan opsi tabungan retroaktif tambahan pada waktu pajak memiliki dua konsekuensi. Pertama, opsi ini meningkatkan total tabungan secara substansial di bawah kedua sistem pajak, terlepas dari apakah ada pemotongan berlebih. Hasil kami menunjukkan bahwa opsi tabungan tambahan meningkatkan persepsi pentingnya menabung untuk masa pensiun. Kami memberikan bukti dari hasil ini dengan menunjukkan bahwa persepsi pentingnya menabung untuk masa pensiun sepenuhnya memediasi efek opsi tabungan tambahan. Kami juga menemukan bahwa mengurangi kekuatan dorongan dengan memperkenalkan “biaya” tambahan untuk menggunakan opsi tabungan tambahan, mengurangi transparansi opsi, atau mengubah default menjadi tidak ada tabungan tambahan juga mengurangi persepsi pentingnya menabung untuk masa pensiun dan, karenanya, tabungan pensiun. Kedua, opsi tabungan retroaktif tambahan menghilangkan efek pemotongan berlebih di bawah pajak langsung tetapi tidak di bawah pajak tangguhan. Pada waktu pajak, setiap orang memiliki informasi pendapatan setelah pajak yang akurat; dengan demikian, mereka dapat menyesuaikan tabungan mereka untuk mencerminkan preferensi mereka yang sebenarnya. Ini menghilangkan efek penahan . Akan tetapi, efek motivasi masih dapat terjadi berdasarkan penangguhan pajak, yang menjelaskan mengapa efek pemotongan berlebih tetap ada berdasarkan penangguhan pajak.

Studi kami memiliki beberapa implikasi untuk penelitian dan kebijakan. Pertama, kami berkontribusi pada penelitian tentang efek perilaku pemotongan pajak yang berlebihan (Bobek et al., 2007 ; Chang & Schultz, 1990 ; Falsetta & Tuttle, 2011 ; Jackson et al., 2005 ; Jackson & Hatfield, 2005 ; Vossler et al., 2021 ) dengan menunjukkan bahwa pemotongan pajak yang berlebihan tidak hanya dapat mengurangi tabungan pensiun secara signifikan, tetapi juga memiliki efek yang berbeda di bawah pajak tangguhan dan pajak langsung; kami juga menunjukkan bahwa memperkenalkan opsi tabungan tambahan pada waktu pajak dapat mengurangi efek pemotongan pajak yang berlebihan .

Kedua, kami berkontribusi pada penelitian tentang bagaimana insentif pajak memengaruhi tabungan pensiun. Penelitian sebelumnya telah menunjukkan bahwa individu sering mengabaikan insentif pajak karena kurangnya kesadaran, keterbatasan kognitif, atau preferensi nonekonomi lainnya (misalnya, Austin et al., 2025 ; Beshears et al., 2017 ; Blaufus & Milde, 2021 ; Chetty et al., 2014 ; Cuccia et al., 2022 ; Stinson et al., 2021 ). Kami memperluas lini penelitian ini dengan menunjukkan bahwa opsi tambahan untuk tabungan retroaktif pada waktu pajak dapat secara signifikan meningkatkan tingkat tabungan efektif dan dengan demikian menyebabkan penarikan rata-rata setelah pajak yang lebih tinggi. Selain itu, kami berkontribusi pada perdebatan terkini tentang apakah rencana pajak langsung atau tangguhan menghasilkan tabungan pensiun yang lebih atau kurang efektif (Bachmann et al., 2023 ; Beshears et al., 2017 ; Blaufus et al., 2025 ; Blaufus & Milde, 2021 ; Bohr et al., 2023 ; Duffy & Li, 2024 ; Tschinkl et al., 2021 ) dengan menunjukkan bahwa sementara kesenjangan penghematan pajak antara pajak langsung dan tangguhan yang dilaporkan dalam penelitian sebelumnya dimoderasi secara signifikan oleh pemotongan berlebih dan oleh opsi tabungan tambahan, perpajakan langsung masih menghasilkan penghematan efektif yang lebih besar daripada pajak tangguhan, terlepas dari apakah ada pemotongan berlebih atau keberadaan opsi tabungan tambahan.

Ketiga, studi kami memiliki implikasi untuk kebijakan pajak yang mendukung tabungan pensiun. Kami menunjukkan bahwa mengizinkan opsi tabungan retroaktif pada waktu pajak, yang sudah memungkinkan di beberapa negara seperti Amerika Serikat dan Kanada, dapat meningkatkan tabungan. Pengajuan pajak memengaruhi hampir setiap pekerja; dengan demikian, perubahan yang sangat kecil dalam kode pajak atau proses pengajuan dapat sangat efektif.

2. PENGEMBANGAN TEORI DAN HIPOTESIS

2.1 Pemotongan pajak berlebih dan tabungan pensiun

Meskipun pemotongan pajak tidak mempengaruhi kewajiban pajak final tetapi hanya menciptakan perbedaan dalam waktu perpajakan, penelitian sebelumnya memberikan bukti bahwa pemotongan pajak mempengaruhi pengambilan keputusan (Chang & Schultz, 1990 ; Falsetta & Tuttle, 2011 ; Jackson et al., 2005 ; Jackson & Hatfield, 2005 ; Vossler et al., 2021 ). Dalam konteks keputusan tabungan pensiun, pemotongan pajak membantu mengurangi penarikan awal dari rekening tabungan yang memiliki keistimewaan pajak, karena kemungkinan besar bertindak sebagai mekanisme komitmen dengan meningkatkan biaya yang dirasakan untuk mengakses dana (Messacar, 2018 ). Selain itu, Cuccia et al. ( 2022 ) menunjukkan bahwa preferensi untuk rencana pensiun yang segera dikenakan pajak berhubungan negatif dengan posisi penyelesaian pajak terutang. Konsisten dengan ini, Messacar ( 2023 ) melaporkan bahwa pembayar pajak membuat tabungan pensiun tambahan yang dapat dikurangkan dari pajak pada waktu pajak ketika mereka berada dalam posisi penyelesaian pajak terutang. Berbeda dengan kedua penelitian ini, kami tidak berfokus pada pemotongan pajak yang kurang, tetapi pada pemotongan pajak yang lebih besar dan dampaknya pada tabungan pensiun.

Ketika individu membuat keputusan menabung, mereka sering mengandalkan heuristik sederhana (Benartzi & Thaler, 2007 ). 1 Ketika memutuskan berapa banyak yang akan ditabung, individu dapat menggunakan heuristik penjangkaran dan penyesuaian (Tversky & Kahneman, 1974 ). Penelitian sebelumnya menunjukkan bahwa individu cenderung berlabuh pada informasi yang mudah diproses dan menonjol dan kemudian membuat penyesuaian yang tidak memadai pada jangkar ini (Epley & Gilovich, 2001 , 2004 , 2006 ). Misalnya, individu berlabuh pada nilai nominal, yang menyebabkan mereka melebih-lebihkan nilai pengurangan pajak yang secara nominal lebih besar dibandingkan dengan kredit yang secara ekonomi setara tetapi secara nominal lebih kecil (Morrow et al., 2018 ). Mereka juga berlabuh pada tarif pajak nominal, yang menyebabkan mereka melebih-lebihkan efek pengurangan tarif pajak nominal dibandingkan dengan pengurangan basis pajak yang setara (Amberger et al., 2023 ; Blaufus et al., 2013 ). Selain itu, mereka berpegang pada nilai sebelum pajak dan dengan demikian cenderung berinvestasi pada aset berisiko rendah dengan pajak tangguhan dibandingkan dengan pajak langsung (Blaufus et al., 2023 ; Stinson et al., 2021 ).

Ketika membuat keputusan tabungan pensiun, kami memperkirakan bahwa individu akan berpegang pada gaji bersih mereka saat ini dan kemudian menyesuaikan ke atas untuk memperhitungkan pengembalian pajak yang diharapkan untuk menentukan pendapatan setelah pajak sebelum menerapkan tingkat tabungan yang disukai. Namun, penyesuaian ke atas mungkin tidak cukup karena individu cenderung mengabaikan atau melupakan pajak yang tidak menonjol dalam pengambilan keputusan mereka (misalnya, Blumkin et al., 2012 ; Chetty et al., 2009 ; Finkelstein, 2009 ; Fochmann & Weimann, 2013 ; Goldin & Homonoff, 2013 ; Rupert & Wright, 1998 ; Taubinsky & Rees-Jones, 2018 ; Weber & Schram, 2017 ). Karena pemotongan pajak yang berlebihan mengurangi gaji bersih saat ini dan individu tidak akan sepenuhnya menyesuaikan pengembalian pajak yang diharapkan, kami memperkirakan bahwa pemotongan pajak yang berlebihan mengurangi tabungan pensiun dengan pajak tangguhan dan langsung. Kami menyebutnya sebagai efek penjangkaran . 2

Namun, kami memperkirakan adanya perbedaan penting antara rencana yang langsung dikenakan pajak dan rencana yang pajaknya ditangguhkan. Sementara titik jangkar awal mungkin adalah gaji bersih saat ini di kedua sistem pajak, proses penyesuaian mungkin berbeda karena perlakuan pajak. Penelitian menunjukkan bahwa faktor-faktor yang meningkatkan kemampuan, motivasi, dan kemauan individu untuk berpikir tentang penyesuaian dapat mengurangi efek jangkar (Epley & Gilovich, 2006 ). Dalam kasus pajak yang ditangguhkan, individu dapat secara aktif meningkatkan pengembalian pajak mereka melalui penghematan tambahan yang dapat dikurangkan dari pajak. Dengan demikian, wajib pajak harus lebih cenderung mempertimbangkan konsekuensi pajak pada pengembalian pajak mereka saat membuat keputusan penghematan. Oleh karena itu, penyesuaian pengembalian pajak harus lebih memadai daripada dalam kasus perpajakan langsung. Misalnya, Blaufus dan Milde ( 2021 ) menunjukkan bahwa perilaku wajib pajak di bawah pajak yang ditangguhkan sejalan dengan asumsi bahwa pengembalian pajak dari penghematan yang dapat dikurangkan dari pajak hampir dipersepsikan dengan benar. Sebaliknya, di bawah perpajakan langsung, tabungan pensiun tidak dapat dikurangkan dari pajak, dan penarikan bebas pajak. Dengan demikian, wajib pajak yang menabung dalam rencana yang langsung dikenakan pajak seharusnya tidak terlalu mempertimbangkan konsekuensi pajak dari keputusan mereka dan dengan demikian mengabaikan pengembalian kelebihan pemotongan pajak. Hal ini akan menghasilkan efek yang lebih lemah dari kelebihan pemotongan pada tabungan dengan pajak tangguhan dibandingkan dengan pajak langsung.

Sebaliknya, pemotongan pajak yang berlebihan dapat mengurangi motivasi menabung dengan pajak tangguhan tetapi tidak dengan pajak langsung. Penelitian sebelumnya menunjukkan bahwa pengembalian pajak dari tabungan yang dapat dikurangkan dari pajak memberi insentif kepada individu untuk menabung lebih banyak (Blaufus et al., 2025 ). Selain itu, telah dikemukakan bahwa individu membingkai pengembalian pajak yang diharapkan sebagai keuntungan (misalnya, Falsetta & Tuttle, 2011 ). Menurut teori prospek, keuntungan dinilai menggunakan fungsi nilai cekung (Kahnemann & Tversky, 1979 ). Ini berarti bahwa ketika ukuran pengembalian pajak meningkat, nilai peningkatan pengembalian lebih lanjut menurun. Dalam kasus pemotongan pajak yang berlebihan, pengembalian pajak dari tabungan yang dapat dikurangkan dari pajak ditambahkan ke pengembalian yang ada. Akibatnya, nilai yang dirasakan dari menabung lebih banyak menurun, yang mengurangi motivasi menabung dibandingkan dengan skenario tanpa pengembalian, seperti dalam kasus pemotongan pajak yang akurat. Kami menyebutnya sebagai efek motivasi .

Oleh karena itu, kami memperkirakan bahwa pemotongan pajak yang berlebihan mengurangi tabungan pensiun dengan pajak langsung dan pajak tangguhan karena adanya penjangkaran pada gaji bersih saat ini ( efek penjangkaran ) dan berkurangnya motivasi untuk menabung dengan pajak tangguhan ( efek motivasi ). Oleh karena itu, hipotesis pertama kami adalah sebagai berikut:

Hipotesis 1a (H1a). Pemotongan pajak yang berlebihan mengurangi tabungan pensiun baik dengan pajak tangguhan maupun pajak langsung.

Selain itu, kami memperkirakan adanya perbedaan dalam dampak pemotongan berlebih antara pajak tangguhan dan pajak langsung. Mengingat berkurangnya dampak penjangkaran dan dampak motivasi tambahan dalam pajak tangguhan, kami memperkirakan dampak pemotongan berlebih pada tabungan pensiun dimoderasi oleh perlakuan pajak (pajak langsung vs. pajak tangguhan), yang mengarah pada hipotesis berikut:

Hipotesis 1b (H1b). Dampak pemotongan pajak yang berlebihan terhadap tabungan pensiun dimoderasi oleh perlakuan pajak (pajak langsung vs. pajak tangguhan).

Kerangka teoritis untuk prediksi ini dan prediksi berikutnya dirangkum dalam Gambar 1 .

2.2 Tabungan pensiun retroaktif tambahan pada saat pajak

Beberapa negara, seperti Amerika Serikat dan Kanada, mengizinkan pembayar pajak untuk membuat keputusan tabungan pensiun retroaktif pada waktu pajak. Konsekuensi pajak dari pemotongan berlebih sangat menonjol ketika pembayar pajak membuat keputusan tabungan saat mengajukan pengembalian pajak mereka. Misalnya, perkiraan saldo pengembalian pajak secara rutin tersedia pada waktu pajak (misalnya, Brink & Lee, 2015 ), dan perangkat lunak persiapan pajak sering kali memberi pelanggan pengembalian dana berjalan atau saldo pajak yang harus dibayar (misalnya, TurboTax, H&R Block, FreeTaxUSA). Oleh karena itu, memberi pembayar pajak opsi tambahan untuk menabung untuk masa pensiun saat mengajukan pengembalian pajak akan mengurangi efek pemotongan berlebih karena pembayar pajak menerima informasi tentang pendapatan setelah pajak mereka yang sebenarnya pada waktu pajak.

Pada bagian sebelumnya, kami berpendapat bahwa di bawah perpajakan langsung, efek pemotongan berlebih hanya disebabkan oleh efek penjangkaran . Jadi, di bawah perpajakan langsung, efek pemotongan berlebih harus sepenuhnya diperbaiki ketika individu memiliki opsi untuk menabung lebih banyak pada saat pajak. Sebaliknya, di bawah pajak tangguhan, ada efek negatif tambahan dari pemotongan berlebih pada motivasi untuk menabung. Memberikan opsi tambahan untuk menabung pada saat pajak seharusnya tidak memengaruhi efek ini. Jadi, peluang menabung tambahan pada saat pajak seharusnya menghilangkan efek pemotongan berlebih di bawah perpajakan langsung tetapi hanya menguranginya di bawah pajak tangguhan. Oleh karena itu, dua hipotesis kami berikutnya adalah sebagai berikut:

Hipotesis 2a (H2a). Dengan pajak langsung, memperkenalkan opsi tabungan retroaktif tambahan pada saat pajak menghilangkan efek pemotongan berlebih yang negatif pada tabungan pensiun.

Hipotesis 2b (H2b). Dengan pajak tangguhan, memperkenalkan opsi tabungan retroaktif tambahan pada saat pajak mengurangi tetapi tidak menghilangkan efek pemotongan berlebih yang negatif pada tabungan pensiun.

Selain mengurangi efek pemotongan berlebih dengan memberikan informasi tentang pendapatan aktual setelah pajak, kami berharap bahwa opsi untuk membuat tabungan tambahan pada waktu pajak mendorong pembayar pajak untuk meningkatkan tabungan pensiun. Dorongan didefinisikan sebagai perubahan dalam arsitektur pilihan untuk mengarahkan perilaku (Thaler & Sunstein, 2009 ). Literatur terbaru telah menunjukkan bahwa dorongan dapat meningkatkan perilaku menabung dalam beberapa cara (misalnya, Beshears et al., 2021 ; Madrian & Shea, 2001 ). Misalnya, Blaufus dan Milde ( 2021 ) menunjukkan bahwa dorongan informasi numerik dapat meningkatkan tabungan dan mengurangi kesalahan persepsi pajak dalam pajak tangguhan, sementara Grinstein-Weiss et al. ( 2017 ) menunjukkan bahwa dorongan menabung pada waktu pajak dapat meningkatkan tabungan.

Pengingat merupakan bentuk dorongan yang penting. Pengingat memengaruhi pengambilan keputusan dengan meningkatkan keunggulan perilaku yang dimaksud (Mertens et al., 2022 ). Dalam kasus opsi tambahan untuk menabung pada waktu pajak, individu secara implisit diingatkan bahwa menabung untuk masa pensiun adalah penting. Kami berharap hal ini menggarisbawahi pentingnya norma menabung dan mendorong mereka untuk membuat tabungan pensiun tambahan. Penelitian sebelumnya menunjukkan bahwa individu cenderung mengikuti norma tersebut (misalnya, Kast et al., 2018 ). Konfrontasi berulang dengan keputusan menabung (yaitu, sekali selama tahun tersebut dan kemudian sebagai tambahan pada waktu pajak) juga dapat meningkatkan efek dorongan, karena konfrontasi berulang dengan stimulus dapat meningkatkan respons positif terhadap stimulus tersebut (Zajonc, 1968 ). Oleh karena itu, hipotesis akhir kami adalah sebagai berikut:

Hipotesis 3 (H3). Memperkenalkan opsi tabungan retroaktif tambahan pada waktu pajak meningkatkan tabungan pensiun melalui efek dorongan , terlepas dari pemotongan pajak yang berlebihan dan perlakuan pajak (pajak langsung vs. pajak tangguhan).

3 PERCOBAAN 1: PENAHANAN BERLEBIHAN DAN TABUNGAN RETROAKTIF TAMBAHAN

3.1 Desain Eksperimen

3.1.1 Prosedur

Untuk menguji hipotesis kami, kami melakukan eksperimen daring yang diberi insentif dalam kerangka siklus hidup (Modigliani & Brumberg, 1954 ). Tugas peserta adalah membuat keputusan menabung untuk masa pensiun. Siklus hidup terdiri dari 10 periode, dibagi menjadi fase pendapatan tujuh periode dan fase pensiun tiga periode.

Dalam setiap periode fase pendapatan, peserta menerima jumlah pendapatan tertentu dan meningkat untuk ditabung untuk fase pensiun. 3 Dalam periode pertama fase pendapatan, peserta menerima pendapatan sebelum pajak sebesar 2.500 unit mata uang eksperimen (ECU; 100 ECU = €0,18) yang dikenakan pajak pemotongan. Pendapatan sebelum pajak ini meningkat sebesar 100 ECU setiap periode hingga mencapai 3.100 ECU pada periode terakhir fase pendapatan. 4 Peserta kemudian harus memutuskan berapa banyak pendapatan mereka yang akan ditabung di setiap periode. Setelah membuat keputusan menabung, mereka melengkapi pengembalian pajak untuk periode tersebut, melaporkan pendapatan sebelum pajak mereka dan, jika berlaku, tabungan mereka yang dapat dikurangkan dari pajak (lihat Bagian 3.1.2 ). Dalam perlakuan yang mencakup peluang tabungan tambahan pada waktu pajak, peserta juga memiliki kesempatan untuk membuat kontribusi tabungan tambahan saat ini (lihat Bagian 3.1.2 ). Pajak yang dipotong kemudian diimbangi dengan pajak aktual. Setiap periode diakhiri dengan ikhtisar semua pembayaran yang relevan. Tarif pajak penghasilan adalah 30%, tetapi tarif pemotongan pajak bervariasi antara perlakuan (lihat Bagian 3.1.2 ). Pada fase pensiun, para peserta tidak menerima pendapatan eksogen tetapi penarikan konstan yang hanya bergantung pada tabungan mereka selama fase pendapatan. Pembayaran pensiun pada setiap periode fase pensiun dihitung sebagai jumlah semua tabungan yang dibuat oleh peserta selama fase pendapatan dibagi dengan jumlah periode pensiun. Suku bunga tabungan adalah 0% untuk mengurangi kompleksitas keputusan menabung.

Untuk memberi insentif kepada peserta agar menabung, kami mengikuti paradigma eksperimental yang dikembangkan oleh Blaufus dan Milde ( 2021 ). Peserta diberi tahu bahwa hanya satu dari 10 periode siklus hidup, yang dipilih secara acak di akhir eksperimen, yang akan menentukan pembayaran mereka. Pembayaran potensial untuk setiap periode ditentukan sebagai pendapatan sebelum pajak dikurangi tabungan dan pajak dalam fase pendapatan dan sebagai jumlah penarikan dikurangi pajak, jika ada, dalam fase pensiun. Dengan demikian, peserta diberi insentif untuk memaksimalkan kekayaan eksperimental mereka dengan menghaluskan pendapatan mereka selama 10 periode. 5 Misalkan, misalnya, seorang peserta tidak menabung; maka, peserta tidak akan menerima penarikan apa pun selama tiga periode fase pensiun. Jadi, jika salah satu dari tiga periode ini dipilih untuk menentukan pembayaran peserta, peserta tidak akan menerima kompensasi variabel apa pun dalam eksperimen tersebut. 6

Sebelum memulai percobaan, para peserta menerima pengenalan menyeluruh tentang prosedur percobaan dan peraturan pajak. 7 Pada awal penelitian, sesi pelatihan dilakukan untuk memastikan bahwa para peserta memahami mekanisme penghematan dan pembayaran. Untuk menghindari efek pembelajaran yang terkait dengan perlakuan pajak, pajak tidak diperkenalkan dalam sesi pelatihan, sehingga pelatihan menjadi sama untuk semua peserta. Selain itu, kami menyertakan serangkaian pertanyaan pemahaman setelah setiap rangkaian instruksi. Kami juga menyertakan pertanyaan pemeriksaan perhatian dan tes kejujuran dalam penelitian untuk mengonfirmasi keterlibatan peserta. Untuk memastikan kualitas data yang tinggi, hanya data peserta yang menjawab semua pertanyaan pemahaman dengan benar, 8 yang menjawab pertanyaan pemeriksaan perhatian dengan benar, dan yang tanggal lahir awalnya dilaporkan sesuai dengan usia yang dilaporkan di akhir survei (tes kejujuran) yang disimpan dalam data. 9 Pada akhir percobaan, para peserta mengisi kuesioner dengan pertanyaan sosiodemografi. Kami menyajikan instruksi yang diterjemahkan dan tangkapan layar dari semua percobaan dalam Lampiran tambahan S1 dan S2 . 10

3.1.2 Perawatan

Kami menggunakan desain antar-peserta 2x2x2, yang memvariasikan perpajakan tabungan (langsung vs. ditangguhkan), akurasi pemotongan (pemotongan akurat vs. pemotongan berlebih), dan jumlah keputusan tabungan (hanya satu keputusan tabungan dalam fase pendapatan [ Tabungan Reguler ] vs. dua keputusan tabungan, satu dalam fase pendapatan dan satu tambahan pada waktu pajak [ Tambah Opsi Tabungan ]).

Dalam kasus pajak tangguhan ( Deferred ), tabungan dapat dikurangkan dari pajak, sedangkan penarikan sepenuhnya dikenakan pajak. Tarif pajak atas penarikan, seperti tarif pajak penghasilan, adalah 30%. Dengan demikian, peserta menerima pengembalian dana atas pengembalian mereka yang setara dengan 30% dari tabungan mereka yang dapat dikurangkan dari pajak. Dalam perpajakan langsung ( Immediate ), tabungan tidak dapat dikurangkan dari pajak dan penarikan bebas pajak. 11

Dalam perlakuan Accurate Withholding , tarif pemotongan sama dengan tarif pajak aktual sebesar 30%. Sebaliknya, dalam perlakuan Overwithholding , tarif pemotongan adalah 50%, yang menghasilkan pengembalian dana setidaknya 20% dari pendapatan pada saat pelaporan pajak. Dalam semua perlakuan, kami memberikan informasi tentang pendapatan sebelum pajak, pajak yang dipotong, dan gaji bersih yang dihasilkan untuk membantu peserta membuat keputusan menabung. Contoh berikut mengilustrasikan prosedur untuk periode pertama dengan pendapatan sebelum pajak sebesar 2.500 ECU. Dalam perlakuan Accurate Withholding , (2.500 ECU × 30% =) 750 ECU pajak dipotong. Ini menghasilkan gaji bersih sebesar 1.750 ECU. Karena tarif pajak aktual juga 30%, tidak ada pengembalian pajak dalam kasus ini (tidak termasuk penghematan yang dapat dikurangkan dari pajak). Sebaliknya, dalam perlakuan Overwithholding (2.500 ECU × 50% =) 1.250 ECU pajak dipotong, sehingga menghasilkan gaji bersih sebesar 1.250 ECU. Hal ini menghasilkan pengembalian kelebihan pemotongan sebesar 500 ECU. 12 Untuk perlakuan penghematan tambahan, peserta dapat memasukkan kontribusi penghematan tambahan di kolom yang disediakan pada laporan pajak.

3.1.3 Peserta dan data

Kami merekrut peserta melalui platform survei Prolific, Clickworker, dan Bilendi & respondi. 13 Semua eksperimen diprogram menggunakan oTree (Chen et al., 2016 ). Untuk memberi insentif pada partisipasi dalam eksperimen kami, kami menawarkan peserta kompensasi tetap sebesar €2,00 dan kompensasi variabel yang dikaitkan dengan perilaku menabung mereka (lihat Bagian 3.1.1 ). Selain itu, peserta menerima kompensasi variabel untuk menjawab dua pertanyaan pasca-eksperimen yang terkait dengan pengambilan risiko dan penghindaran kerugian. Rata-rata, peserta menerima total pembayaran sebesar €4,93 (SD €1,22). Waktu rata-rata yang diperlukan untuk menyelesaikan eksperimen dan kuesioner adalah 26 menit, menghasilkan upah per jam rata-rata sebesar €11,38. 14

Sebanyak 819 orang berpartisipasi dalam percobaan ini. Semua peserta berusia minimal 18 tahun atau lebih dan merupakan penutur asli bahasa Jerman. Rata-rata 102 (SD 4.1) peserta secara acak dimasukkan ke dalam delapan kondisi perlakuan. Mayoritas peserta adalah laki-laki (53,0%), dan usia rata-rata peserta adalah 40,2 tahun (SD 16.1). Statistik deskriptif tentang karakteristik sosiodemografi rata-rata peserta disajikan dalam Tabel 1 (Kolom 1 dan 2). 15

| (1) | (2) | (3) | (4) | (5) | (6) | |

|---|---|---|---|---|---|---|

| Percobaan 1 | Percobaan 2 | Percobaan 3 | ||||

| Variabel | Berarti | SD | Berarti | SD | Berarti | SD |

| Pria | 0.53 | 0,50 | 0.51 | 0,50 | 0.61 | 0.49 |

| Usia 18–35 | 0.51 | 0,50 | 0.27 | 0.44 | 0.19 | 0.39 |

| Usia 36–50 | 0.22 | 0.42 | 0.45 | 0,50 | 0.27 | 0.44 |

| Usia 51+ | 0.26 | 0.44 | 0.29 | 0.45 | 0.54 | 0,50 |

| Pendapatan €0–1.500 | 0.42 | 0.49 | 0,09 | 0.29 | 0.23 | 0.42 |

| Pendapatan €1.501–3.000 | 0.41 | 0.49 | 0.40 | 0.49 | 0.43 | 0,50 |

| Pendapatan €3.001+ | 0.17 | 0.38 | 0.51 | 0,50 | 0.33 | 0.47 |

| Telah menikah | 0.37 | 0.48 | 0.61 | 0.49 | 0.53 | 0,50 |

| Pengetahuan Pajak | 0.24 | 0.43 | 0.41 | 0.49 | 0.32 | 0.47 |

| Kecenderungan untuk Menabung | 0.32 | 0.47 | 0.42 | 0.49 | 0.38 | 0.49 |

| Kemampuan Kognitif | 0.35 | 0.48 | 0.32 | 0.47 | 0.35 | 0.48 |

| Penghindaran Pajak | 0.46 | 0,50 | 0.41 | 0.49 | 0.49 | 0,50 |

| Tidak menghindari risiko | 0.14 | 0.35 | 0.14 | 0.34 | 0.10 | 0.29 |

| Penghindaran Kerugian | 0.42 | 0.49 | 0.30 | 0.46 | 0.30 | 0.46 |

| Preferensi untuk Pembayaran di Muka | 0.83 | 0.37 | 0,78 | 0.41 | 0.84 | 0.37 |

| Pengamatan | 819 | 420 | 409 | |||

Catatan : Kami mendefinisikan semua variabel yang tercantum dalam Lampiran .

3.2 Pengukuran variabel

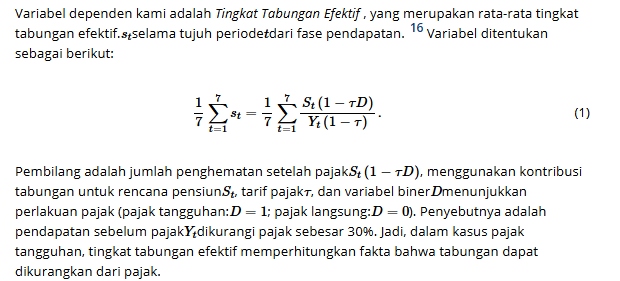

3.2.1 Variabel dependen

3.2.2 Variabel bebas dan variabel kontrol

Kami menggunakan kondisi perlakuan Deferred , Immediate , Overwithholding , Accurate Withholding , Regular Savings , dan Add Savings Option seperti yang dijelaskan di Bagian 3.1.2 sebagai variabel independen. Ini adalah variabel dummy yang sama dengan satu jika observasi termasuk dalam perlakuan masing-masing.

Dalam analisis multivariat, kami mengontrol jenis kelamin peserta ( Male ), usia ( Age ), tingkat pendapatan ( Income ), status perkawinan ( Married ), pengetahuan pajak ( Tax Knowledge ), kecenderungan menabung ( Propensity to Save ), kemampuan kognitif ( Cognitive Ability ), keengganan membayar pajak ( Tax Aversion ), sikap terhadap risiko ( Non-risk-averse ), keengganan terhadap kerugian ( Loss Aversion ), dan preferensi untuk pembayaran di muka ( Preference for Prepayment ). 17 Pengukuran variabel-variabel ini dirinci dalam Lampiran . Kuesioner yang diterjemahkan untuk ketiga eksperimen disajikan dalam Lampiran tambahan S3 .

3.3 Hasil

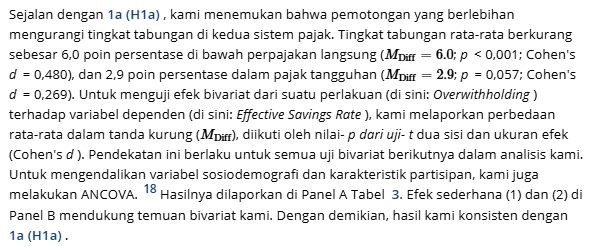

Kami memulai analisis kami dengan memeriksa dampak pemotongan pajak yang berlebihan terhadap tabungan pensiun ketika tidak ada opsi tabungan tambahan yang diberikan. 1a (H1a) menyatakan bahwa pemotongan pajak yang berlebihan mengurangi tabungan baik di bawah pajak tangguhan maupun pajak langsung. Tabel 2 memberikan gambaran deskriptif tentang variabel dependen Tingkat Tabungan Efektif di semua kondisi perlakuan.

| Sistem perpajakan | |||||

|---|---|---|---|---|---|

| Segera | Ditangguhkan | Keseluruhan | |||

| Tabungan Reguler | Pemotongan yang Akurat | N | 110 | 104 | 214 |

| Berarti | 0.352 | 0,279 tahun | 0.317 | ||

| SD | 0.132 | 0.113 | 0.128 | ||

| Penahanan berlebih | N | 106 | 99 | 205 | |

| Berarti | 0.292 | 0.250 | 0.272 | ||

| SD | 0.118 | 0,105 | 0.114 | ||

| Tambahkan Opsi Tabungan | Pemotongan yang Akurat | N | 102 | 101 | 203 |

| Berarti | 0.386 | 0.327 | 0.357 | ||

| SD | 0,136 | 0,134 tahun | 0,138 | ||

| Penahanan berlebih | N | 98 | 99 | 197 | |

| Berarti | 0,388 | 0.296 | 0.342 | ||

| SD | 0.118 | 0.107 | 0.121 | ||

| Keseluruhan | N | 416 | 403 | 819 | |

| Berarti | 0.353 | 0.288 | 0.321 | ||

| SD | 0.132 | 0.118 | 0.129 | ||

Catatan : Tabel ini menyajikan statistik deskriptif untuk Tingkat Tabungan Efektif , yang menentukan proporsi rata-rata pendapatan setelah pajak yang secara efektif ditabung oleh peserta untuk masa pensiun di semua periode fase pendapatan. Tingkat tabungan efektif untuk perlakuan Opsi Tambah Tabungan disusun sebagai berikut: Pemotongan Langsung–Akurat : tabungan rutin: 0,316 + tabungan tambahan pada waktu pajak: 0,070; Pemotongan Langsung–Akurat : 0,264 + 0,063; Pemotongan Langsung–Lebih : 0,264 + 0,124; Pemotongan Langsung–Lebih : 0,224 + 0,072.

| Panel A: Hasil ANCOVA | |||||

|---|---|---|---|---|---|

| Jumlah kuadrat | df | Kuadrat rata-rata | Statistik F | nilai p | |

| Model | 1.032 | 16 | 0,065 tahun | 4.91 | <0,001 |

| Penahanan berlebih | 0.223 | 1 | 0.223 | 16.97 | <0,001 |

| Ditangguhkan | 0.362 | 1 | 0.362 | 27.52 | <0,001 |

| Pemotongan berlebih × Ditangguhkan | 0,040 | 1 | 0,040 | 3.06 | 0,081 tahun |

| Sisa | 5.288 | 402 | 0,013 | ||

| Panel B: Perbandingan rata-rata marjinal | ||||

|---|---|---|---|---|

| Kontras | df | Statistik F | nilai p | |

| Dampak Penahanan Berlebih dalam … | ||||

| (1) Segera | 0,289 − 0,356 = −0,067 | 1 | 17.66 | <0,001 |

| (2) Ditangguhkan | 0,250 − 0,277 = −0,027 | 1 | 2.76 | 0,097 tahun |

| Efek dari Penundaan dalam … | ||||

| (3) Pemotongan yang Akurat | 0,277 − 0,356 = −0,079 | 1 | 24.64 | <0,001 |

| (4) Penahanan Berlebih | 0,250 − 0,289 = −0,039 | 1 | 6.01 | 0,015 |

Catatan : Tabel ini menyajikan hasil Eksperimen 1, yang membahas kumpulan hipotesis pertama kami ( 1a (H1a) dan 1b (H1b) ). Tabel ini mengilustrasikan desain antar-peserta 2x2, yang memanipulasi dua faktor: perpajakan tabungan ( Langsung vs. Ditangguhkan ) dan keakuratan pemotongan ( Pemotongan Akurat vs. Pemotongan Berlebih ). Variabel dependen adalah Tingkat Tabungan Efektif , yang mengukur proporsi rata-rata pendapatan setelah pajak yang secara efektif ditabung peserta untuk masa pensiun selama semua periode fase pendapatan. Panel A melaporkan hasil ANCOVA dengan kontrol Laki-laki , Usia , Pendapatan , Menikah , Pengetahuan Pajak , Kecenderungan Menabung , Kemampuan Kognitif , Penghindaran Pajak , Tidak Menentang Risiko , Penghindaran Kerugian , dan Preferensi untuk Pembayaran di Muka , yang didefinisikan dalam Lampiran . Panel B menyajikan perbandingan rata-rata marjinal.

Untuk menguji apakah efek pemotongan berlebih dimoderasi oleh perlakuan pajak ( 1b (H1b) ), kami menyertakan interaksi Pemotongan Berlebih dan Ditangguhkan dalam ANCOVA. Sejalan dengan 1b (H1b) , hasil di Panel A Tabel 3 menunjukkan bahwa efek pemotongan berlebih dimoderasi secara signifikan oleh sistem pajak ( p = 0,081). Dalam percobaan, pemotongan berlebih mengurangi penghematan dalam kasus pajak yang ditangguhkan sekitar 4,0 poin persentase lebih sedikit daripada dalam kasus perpajakan langsung.

Selanjutnya, kami meneliti bagaimana opsi tabungan tambahan memengaruhi tingkat tabungan. Kami mulai dengan menganalisis dampaknya di bawah pajak langsung ( 1a (H1a) ). Dengan pemotongan pajak yang akurat dan opsi tabungan tambahan, peserta menabung rata-rata 38,6%. Dalam kasus pemotongan pajak berlebih dan opsi tabungan tambahan, tingkat tabungan rata-rata adalah 38,8% (

; p = 0,909; Cohen’s d = 0,252). Efek sederhana yang tidak signifikan (1) di Panel B Tabel 4 tentang Pemotongan Berlebih dalam perlakuan dengan opsi tabungan retroaktif tambahan di bawah perpajakan langsung menunjukkan bahwa opsi tabungan retroaktif tambahan sepenuhnya menghilangkan efek pemotongan berlebih negatif yang diamati sebelumnya pada tabungan pensiun, yang konsisten dengan 1a (H1a) .

| Panel A: Hasil ANCOVA | |||||

|---|---|---|---|---|---|

| Jumlah kuadrat | df | Kuadrat rata-rata | Statistik F | nilai p | |

| Model | 2.363 | 20 | 0.118 | 8.33 | <0,001 |

| Penahanan berlebih | 0.193 | 1 | 0.193 | 13.61 | <0,001 |

| Ditangguhkan | 0,875 | 1 | 0,875 | 61.69 | <0,001 |

| Pemotongan berlebih × Ditangguhkan | 0.000 | 1 | 0.000 | 0.00 | 1.000 |

| Tambahkan Opsi Tabungan | 0.682 | 1 | 0.682 | 48.11 | <0,001 |

| Pemotongan Berlebih × Tambahkan Opsi Tabungan | 0,044 tahun | 1 | 0,044 tahun | 3.13 | 0,077 tahun |

| Ditangguhkan × Tambahkan Opsi Tabungan | 0,010 | 1 | 0,010 | 0.71 | 0,399 tahun |

| Pemotongan Berlebih × Ditangguhkan × Tambahkan Opsi Tabungan | 0.110 | 2 | 0,055 | 3.89 | 0,021 |

| Sisa | 11.316 | 798 | 0,014 tahun | ||

| Panel B: Perbandingan rata-rata marjinal | ||||

|---|---|---|---|---|

| Kontras | df | Statistik F | nilai p | |

| Dampak Penahanan Berlebih dalam Opsi Tambah Tabungan dan … | ||||

| (1) Segera | 0,388 − 0,386 = 0,002 | 1 | 0,01 | 0.916 |

| (2) Ditangguhkan | 0,297 − 0,331 = −0,034 | 1 | 4.03 | 0,045 pukul 0,045 |

| Efek dari Pemotongan Berlebih × Tambahkan Opsi Tabungan dalam … | ||||

| (3) Segera | (0,388 − 0,386) − (0,289 − 0,353) = 0,066 | 1 | 7.72 | 0,006 |

| (4) Ditangguhkan | (0,297 − 0,331) − (0,249 − 0,277) = −0,006 | 1 | 0,06 | 0.800 |

| Efek Opsi Tambah Tabungan dalam Pemotongan Akurat dan … | ||||

| (5) Segera | 0,386 − 0,354 = 0,032 | 1 | 3.83 | 0,051 tahun |

| (6) Ditangguhkan | 0,331 − 0,277 = 0,054 | 1 | 10.34 | 0,001 |

| Pengaruh Opsi Tambah Tabungan dalam Kelebihan Pemotongan dan … | ||||

| (7) Segera | 0,388 − 0,290 = 0,098 | 1 | tanggal 34.05 | <0,001 |

| (8) Ditangguhkan | 0,297 − 0,249 = 0,048 | 1 | 7.98 | 0,005 |

| Efek Opsi Tambah Tabungan Tertunda × dalam … | ||||

| (9) Pemotongan yang Akurat | (0,331 − 0,277) − (0,386 − 0,354) = 0,022 | 1 | 0,85 | 0.358 |

| (10) Penahanan Berlebih | (0,297 − 0,249) – (0,388 − 0,290) = −0,050 | 1 | 4.39 | 0,037 hari |

| Dampak Penangguhan dalam Pemotongan yang Akurat dan … | ||||

| (11) Tabungan Reguler | 0,277 − 0,354 = −0,077 | 1 | 21.84 | <0,001 |

| (12) Tambahkan Opsi Tabungan | 0,331 − 0,386 = −0,055 | 1 | 10.66 | 0,001 |

| Dampak Penangguhan dalam Pemotongan Berlebih dan … | ||||

| (13) Tabungan Reguler | 0,249 − 0,290 = −0,041 | 1 | 6.03 | 0,014 tahun |

| (14) Tambahkan Opsi Tabungan | 0,297 − 0,388 = −0,091 | 1 | 28.41 | <0,001 |

Catatan : Tabel ini menyajikan hasil Eksperimen 1, yang membahas kumpulan hipotesis kedua kami ( 2a (H2a) dan 2b (H2b) ) dan 3 (H3) . Tabel ini mengilustrasikan desain antar-peserta 2×2×2, yang memanipulasi tiga faktor: perpajakan tabungan ( Langsung vs. Tertunda ), keakuratan pemotongan ( Pemotongan Akurat vs. Pemotongan Berlebih ), dan jumlah keputusan menabung (hanya satu keputusan menabung dalam fase pendapatan [ Tabungan Reguler ] vs. dua keputusan menabung, satu dalam fase pendapatan dan satu tambahan pada waktu pajak [ Tambah Opsi Tabungan ]). Variabel dependen adalah Tingkat Tabungan Efektif , yang mengukur proporsi rata-rata pendapatan setelah pajak yang secara efektif ditabung oleh peserta untuk masa pensiun selama semua periode fase pendapatan. Panel A melaporkan hasil ANCOVA dengan kontrol Pria , Usia , Pendapatan , Menikah , Pengetahuan Pajak , Kecenderungan Menabung , Kemampuan Kognitif , Keengganan Pajak , Tidak Menolak Risiko , Keengganan Kerugian , dan Preferensi Pembayaran di Muka , yang didefinisikan dalam Lampiran . Panel B menyajikan perbandingan rata-rata marjinal.

Bahasa Indonesia: Dengan pajak tangguhan ( 1b (H1b) ), efek pemotongan lebih tidak dikurangi secara signifikan oleh opsi tabungan tambahan, seperti yang ditunjukkan oleh efek sederhana yang tidak signifikan (4) dari interaksi antara Pemotongan Lebih dan Opsi Tambah Tabungan dalam Tangguhan di Panel B Tabel 4. Dengan kata lain, efek pemotongan lebih dalam pajak tangguhan tetap ada terlepas dari apakah hanya ada keputusan tabungan reguler atau reguler dan tambahan; dengan demikian kami tidak menemukan dukungan yang signifikan secara statistik untuk 1b (H1b) . Opsi tabungan tambahan dalam kasus pemotongan lebih memiliki efek yang signifikan berbeda dalam pajak langsung dibandingkan dengan pajak tangguhan, seperti yang ditunjukkan oleh interaksi tiga arah yang signifikan dari Pemotongan Lebih × Tangguhan × Opsi Tambah Tabungan (Panel A Tabel 4 ).

Akhirnya, kami menguji apakah pengenalan opsi tabungan tambahan meningkatkan tabungan pensiun, terlepas dari adanya efek pemotongan berlebih ( 3 (H3) ). Dengan pemotongan yang akurat, kami menemukan bahwa opsi tabungan tambahan secara signifikan meningkatkan tingkat tabungan efektif. Seperti yang ditunjukkan oleh dua efek sederhana (5) dan (6) dari Opsi Tambah Tabungan dalam Pemotongan Akurat di Panel B Tabel 4 , opsi tabungan tambahan menaikkan tingkat tabungan sebesar 3,2 ( Langsung ) hingga 5,4 ( Tangguhan ) poin persentase. Efek sederhana yang tidak signifikan (9) dari interaksi antara Opsi Ditangguhkan × Tambah Tabungan dalam Pemotongan Akurat menunjukkan bahwa peningkatan karena opsi tabungan tambahan tidak tergantung pada sistem pajak. Dalam kasus pemotongan berlebih, efeknya bahkan lebih jelas di bawah perpajakan langsung, karena pengurangan efek pemotongan berlebih . Seperti yang ditunjukkan oleh efek sederhana (7) dan (8) dari Opsi Tambah Tabungan dalam Pemotongan Berlebih di Panel B, efeknya berkisar antara 4,8 ( Ditangguhkan ) hingga 9,8 ( Langsung ) poin persentase.

3.4 Diskusi

Secara keseluruhan, hasil Eksperimen 1 mendukung hipotesis. Kami menemukan bahwa pemotongan pajak yang berlebihan mengurangi tabungan di bawah kedua sistem pajak ( 1a (H1a) ). Selain itu, kami menunjukkan bahwa pemotongan pajak yang berlebihan mengurangi tabungan pensiun lebih banyak di bawah perpajakan langsung daripada di bawah pajak tangguhan ( 1b (H1b) ). Namun, apakah hasil ini benar-benar didorong oleh efek penahan yang diusulkan dan efek motivasi masih belum jelas dan memerlukan penyelidikan lebih lanjut dalam Eksperimen 2. Untuk memberikan titik awal, kami memeriksa bagaimana efek pemotongan pajak yang berlebihan berubah selama tujuh periode dalam fase pendapatan. Mengingat umpan balik reguler pada pengembalian pajak setelah setiap periode dan fakta bahwa pendapatan hanya berubah sedikit, kami berharap bahwa peserta akan belajar dari waktu ke waktu bagaimana menyesuaikan keputusan menabung mereka secara memadai. Pembelajaran ini harus mengarah pada pengurangan yang signifikan dalam penyesuaian yang kurang dan, karenanya, pengurangan efek penahan selama periode tersebut. Regresi efek campuran yang tidak ditabulasi dengan istilah interaksi antara Pemotongan Pajak yang Berlebih dan Periode 19 menunjukkan bahwa efek pemotongan pajak yang berlebihan berkurang secara signifikan di bawah perpajakan langsung dari waktu ke waktu. Namun, efeknya tetap ada hingga periode terakhir. Seperti yang diharapkan, efek penahan berkurang karena pembelajaran. Di bawah pajak yang ditangguhkan, kami tidak mengamati penurunan yang signifikan dalam efek pemotongan berlebih dari waktu ke waktu, yang menunjukkan bahwa efek di bawah pajak yang ditangguhkan terutama didorong oleh efek motivasi . Ini menyiratkan bahwa efek penahan lebih kuat di bawah pajak langsung, karena individu pada awalnya lebih fokus pada gaji bersih mereka dan hanya secara bertahap menyesuaikan perilaku menabung mereka saat mereka menerima umpan balik berulang tentang pengembalian pajak mereka. Ini konsisten dengan hasil pembelajaran kami, yang menunjukkan bahwa efek pemotongan berlebih menurun dari waktu ke waktu di bawah pajak langsung tetapi tetap stabil di bawah pajak yang ditangguhkan, di mana implikasi pajak dipertimbangkan sejak awal. Kami memperoleh wawasan yang lebih dalam tentang efek ini dalam Eksperimen 2, yang mengumpulkan beberapa ukuran proses untuk menguji apakah teori yang mendasarinya berlaku.

Mengenai validitas eksternal, keberatan-keberatan berikut dapat diajukan: (1) jumlah pemotongan lebih relatif tinggi dalam percobaan; (2) jumlah pengembalian pajak yang diberikan melalui pengembalian pajak (dalam kasus pemotongan lebih) dan jumlah yang diterima melalui pemotongan pajak yang lebih rendah selama fase pendapatan (dalam kasus pemotongan akurat) selalu sama dalam percobaan, yang mencegah kasus-kasus di mana pemotongan lebih meningkatkan tabungan karena akuntansi mental (Chambers & Spencer, 2008 ; Feldman, 2010 ); 20 dan (3) dalam praktik, pemotongan lebih dapat menciptakan kendala likuiditas, di mana individu dapat mengurangi tabungan pensiun mereka karena mereka tidak memiliki dana yang cukup. Untuk mengatasi keberatan (1) dan (2), kami melakukan percobaan tambahan (dilaporkan dalam Lampiran S4 ). Percobaan-percobaan ini mengonfirmasi bahwa efek pemotongan lebih tetap ada bahkan untuk jumlah pemotongan lebih yang jauh lebih kecil dan bahkan ketika kita mempertimbangkan bahwa pengembalian dana fase pendapatan secara nominal lebih rendah karena didistribusikan secara bulanan. Mengenai keberatan (3), kami mengakui bahwa rancangan kami (sengaja) mengecualikan efek likuiditas untuk fokus pada efek penahan yang diusulkan . Namun, kami mengakui bahwa dalam pengaturan dunia nyata, efek likuiditas dapat melengkapi atau menggantikan penahan. Sementara efek likuiditas dapat memperkuat dampak negatif dari pemotongan berlebih, ada kemungkinan juga bahwa pemotongan berlebih mengurangi penghematan terutama karena kendala likuiditas daripada penahan. Dalam kedua kasus, ini akan menggarisbawahi pentingnya opsi penghematan retroaktif tambahan pada waktu pajak, karena efek likuiditas tidak akan lagi menjadi kendala pada keputusan penghematan pada saat itu. 21

Hasil Eksperimen 1 juga menunjukkan bahwa opsi tabungan retroaktif tambahan pada waktu pajak menghilangkan efek pemotongan berlebih negatif pada tabungan pensiun di bawah perpajakan langsung ( 2a (H2a) ) tetapi tidak di bawah perpajakan yang ditangguhkan ( 2b (H2b) ). Ada dua kemungkinan penjelasan mengapa informasi tambahan yang diterima dari pengembalian pajak pada saat keputusan tabungan kedua tidak mengurangi efek pemotongan berlebih di bawah perpajakan yang ditangguhkan. Pertama, di bawah perpajakan yang ditangguhkan, sebagian besar peserta mungkin sudah mengantisipasi pajak yang dipotong berlebih dengan benar bahkan tanpa informasi yang menonjol pada waktu pajak. Akibatnya, tidak ada efek penahan yang signifikan , hanya menyisakan efek motivasi , yang tidak dipengaruhi oleh opsi tabungan tambahan. Kedua, sebagai alternatif, berbeda dengan perpajakan langsung, informasi yang menonjol pada waktu pajak mungkin tidak mengurangi efek penahan . Ini dapat disebabkan oleh fakta bahwa di bawah perpajakan yang ditangguhkan, individu harus memproses informasi yang lebih kompleks dan karena itu berfokus terutama pada penghematan pajak yang dihasilkan dari kontribusi pensiun mereka. Kami akan menyelidiki kemungkinan ini lebih lanjut dalam Eksperimen 2 untuk memberikan lebih banyak kejelasan.

Berikutnya, kami menemukan bahwa opsi tabungan tambahan meningkatkan tabungan terlepas dari kondisi pemotongan ( 3 (H3) ). Seseorang dapat berargumen bahwa opsi tabungan retroaktif tambahan hanya mengalihkan tabungan dari tabungan reguler ke tabungan pengembalian pajak. Memang, kami menemukan beberapa bukti bahwa opsi tabungan tambahan mengurangi tingkat tabungan reguler. 22 Namun, yang penting adalah bahwa efek keseluruhan dari opsi tabungan tambahan pada tabungan selalu positif. Temuan ini penting karena dapat memberi pembuat kebijakan peluang untuk menciptakan insentif yang signifikan untuk menabung lebih banyak dengan sedikit usaha dan biaya. Teori dasar yang diusulkan di balik efek ini adalah bahwa peserta secara implisit diingatkan oleh opsi tabungan tambahan bahwa menabung untuk masa pensiun itu penting. 23 Dengan demikian, Eksperimen 3 dirancang untuk memberikan bukti mengenai alasan ini.

Bahasa Indonesia: Selain hasil hipotesis kami, kami menekankan perbedaan penting dalam hasil penghematan antara perpajakan langsung dan tangguhan di semua kondisi (lihat efek sederhana (11) hingga (14) di Panel B Tabel 4 ). Dengan keputusan penghematan yang teratur dan pemotongan yang akurat, penghematan efektif lebih rendah dengan pajak tangguhan daripada perpajakan langsung. 24 Ini berbeda dengan Bohr et al. ( 2023 ) tetapi sejalan dengan Blaufus dan Milde ( 2021 ), Tschinkl et al. ( 2021 ), Bachmann et al. ( 2023 ) dan Blaufus et al. ( 2025 ). Terlepas dari kenyataan bahwa pemotongan berlebih memiliki efek negatif yang lebih kuat pada perilaku penghematan dengan perpajakan langsung versus tangguhan, bahkan dengan adanya pemotongan berlebih, tetap ada kesenjangan penghematan ; perpajakan langsung masih menghasilkan lebih banyak penghematan daripada pajak tangguhan.

4 PERCOBAAN 2: MEMAHAMI PERILAKU MENABUNG

4.1 Desain Eksperimen

4.1.1 Prosedur dan perawatan

Dengan Eksperimen 2, kami menguji apakah perilaku menabung yang diamati di bawah pemotongan berlebih dapat dijelaskan oleh efek penahan dan efek motivasi yang diusulkan . Eksperimen ini telah didaftarkan sebelumnya sebelum pengumpulan data di Open Science Framework, osf.io/839en/ . Kami mengulangi empat perlakuan dari Eksperimen 1 menggunakan desain antar-peserta 2×2, di mana kami memvariasikan keakuratan pemotongan ( Pemotongan Akurat vs. Pemotongan Berlebih ) dan perlakuan pajak ( Langsung vs. Ditangguhkan ) tanpa memberikan opsi tambahan untuk menabung pada waktu pajak. Prosedur eksperimen sama dengan yang dijelaskan untuk Eksperimen 1, dengan satu perbedaan penting: siklus hidup hanya memiliki satu tabungan dan satu periode pensiun. Pendekatan ini memungkinkan kami untuk bertanya kepada peserta tentang perilaku menabung mereka segera setelah keputusan menabung. Pilihan desain ini memiliki keuntungan yaitu (1) ukuran proses yang dikumpulkan tidak dipengaruhi oleh informasi hasil yang diterima partisipan setelah setiap periode dalam Eksperimen 1, dan (2) keputusan menabung selanjutnya tidak dapat dibiaskan dengan menanyakan partisipan tentang perilaku menabung mereka segera setelah keputusan menabung pertama, seperti yang akan terjadi jika kami mengumpulkan ukuran proses secara langsung dalam Eksperimen 1.

4.1.2 Peserta dan data

Kami merekrut partisipan untuk eksperimen ini melalui platform survei Bilendi & respondi. Sebanyak 420 orang berpartisipasi. Rata-rata, partisipan menerima total kompensasi sebesar €3,88 (SD 1,01). Waktu rata-rata yang dibutuhkan untuk menyelesaikan eksperimen dan kuesioner adalah 20 menit, sehingga menghasilkan upah rata-rata per jam sebesar €11,64. Semua partisipan berusia 18 tahun atau lebih dan merupakan penutur asli bahasa Jerman. Rata-rata 104 (SD 3,0) partisipan secara acak ditugaskan ke setiap kondisi perawatan. Mayoritas partisipan adalah laki-laki (51,2%), dan usia rata-rata partisipan adalah 43,1 tahun (SD 10,3). Statistik deskriptif tentang karakteristik sosiodemografi rata-rata partisipan disajikan dalam Tabel 1 (Kolom 3 dan 4).

4.2 Pengukuran variabel

Variabel dependen dalam percobaan ini lagi-lagi adalah Tingkat Tabungan Efektif dengan perbedaan bahwa hanya ada satu periode tabungan (lihat Persamaan 1 ). Kami menggunakan kontrol yang sama dalam analisis multivariat seperti yang dijelaskan dalam Bagian 3.2.2 . Sebagai tambahan terhadap variabel perlakuan yang telah dijelaskan dalam Bagian 3.1.2 , variabel dummy penjelas Anchoring mengindikasikan apakah seorang partisipan menganggap take-home pay sebagai faktor penting dalam keputusan menabung mereka sementara secara bersamaan menganggap pengembalian kelebihan pemotongan relatif tidak penting. Untuk menangkap informasi ini, partisipan ditanya, “Informasi apa yang paling penting bagi Anda dalam membuat keputusan menabung? (jawaban ganda dimungkinkan).” Pilihan respons di bawah pajak tangguhan [langsung] adalah pendapatan kotor, pemotongan pajak, take-home pay, [non]deductibility kontribusi tabungan, perpajakan [pengecualian pajak] atas pendapatan dari tabungan, dan, dalam kasus kelebihan pemotongan, pengembalian pajak karena kelebihan pemotongan. Jika memungkinkan, partisipan diberi nilai yang sesuai dalam ECU dalam pilihan respons. Untuk mengukur motivasi peserta untuk menabung dengan pajak tangguhan, kami bertanya kepada peserta seberapa besar pengembalian pajak yang dihasilkan dari tabungan yang diistimewakan pajak memotivasi mereka untuk menabung lebih banyak, pada skala mulai dari 1 ( tidak termotivasi sama sekali ) hingga 9 ( sangat termotivasi ). Motivasi adalah variabel dummy yang sama dengan satu jika peserta memilih angka delapan atau sembilan (pemisahan median), dan nol jika tidak.

4.3 Hasil

Sebagai langkah pertama, kami menyelidiki apakah Eksperimen 2 mereplikasi temuan dari Eksperimen 1. Panel A dari Tabel 5 memberikan gambaran deskriptif dari variabel dependen di semua kondisi perlakuan. Kami kembali menemukan bahwa penghematan berkurang secara signifikan dengan adanya pemotongan berlebih, baik di bawah pajak langsung dari 40,3% menjadi 29,0% (

, p < 0,001; Cohen’s d = 0,641) dan pajak tangguhan dari 30,2% menjadi 24,7% (

, p = 0,009; d Cohen = 0,363). Interaksi ANCOVA di Panel B bersama dengan efek sederhana di Panel C kembali menunjukkan bahwa efek pemotongan berlebih kurang jelas dalam pajak tangguhan.

| Panel A: Statistik deskriptif | |||||

|---|---|---|---|---|---|

| Sistem perpajakan | |||||

| Segera | Ditangguhkan | Keseluruhan | |||

| Tingkat Tabungan Efektif | Pemotongan yang Akurat | N | 103 | 102 | 205 |

| Berarti | 0.403 | 0.302 | 0.353 | ||

| SD | 0.188 | 0.169 | 0,185 | ||

| Penahanan berlebih | N | 105 | 110 | 215 | |

| Berarti | 0.290 | 0.247 | 0.357 | ||

| SD | 0,167 | 0,134 tahun | 0,138 | ||

| Keseluruhan | N | 208 | 212 | 420 | |

| Berarti | 0.346 | 0.273 | 0.309 | ||

| SD | 0.186 | 0.154 | 0,174 tahun | ||

| Penjangkaran | Penahanan berlebih | Berarti | 0.629 | 0.445 | 0,535 |

| SD | 0.486 | 0.499 | 0.500 | ||

| Motivasi | Pemotongan yang Akurat | Berarti | 0,559 | ||

| SD | 0.499 | ||||

| Penahanan berlebih | Berarti | 0.318 | |||

| SD | 0.468 | ||||

| Keseluruhan | Berarti | 0.434 | |||

| SD | 0.497 | ||||

| Panel B: Hasil ANCOVA | |||||

|---|---|---|---|---|---|

| Jumlah kuadrat | df | Kuadrat rata-rata | Statistik F | nilai p | |

| Model | 1.907 | 16 | 0.119 | 4.444 | <0,001 |

| Penahanan berlebih | 0.709 | 1 | 0.709 | 26.446 | <0,001 |

| Ditangguhkan | 0,560 | 1 | 0,560 | 20.873 | <0,001 |

| Pemotongan berlebih × Ditangguhkan | 0,098 | 1 | 0,098 | 3.636 | 0,057 tahun |

| Sisa | 10.808 | 403 | 0,027 | ||

| Panel C: Perbandingan rata-rata marjinal | ||||

|---|---|---|---|---|

| Kontras | df | Statistik F | nilai p | |

| Dampak Penahanan Berlebih dalam … | ||||

| (1) Segera | 0,290 − 0,404 = −0,114 | 1 | pukul 24.40 | <0,001 |

| (2) Ditangguhkan | 0,247 − 0,299 = −0,052 | 1 | 5.36 | 0,021 |

| Efek dari Penundaan dalam … | ||||

| (3) Pemotongan yang Akurat | 0,299 − 0,403 = −0,104 | 1 | 20.54 | <0,001 |

| (4) Penahanan Berlebih | 0,247 − 0,290 = −0,043 | 1 | 3.58 | 0,059 tahun |

Catatan : Tabel ini menyajikan hasil Eksperimen 2. Tabel mengilustrasikan desain antar-peserta 2x2, yang memanipulasi dua faktor: perpajakan tabungan ( Langsung vs. Ditangguhkan ) dan keakuratan pemotongan ( Pemotongan Akurat vs. Pemotongan Berlebih ). Panel A menyajikan statistik deskriptif dari variabel dependen. Tingkat Tabungan Efektif menentukan proporsi pendapatan setelah pajak yang secara efektif ditabung peserta untuk masa pensiun dalam fase pendapatan. Penjangkaran ( efek penjangkaran ) menunjukkan apakah peserta menganggap gaji bersih sebagai faktor penting dalam keputusan menabung mereka sementara secara bersamaan menganggap pengembalian kelebihan pemotongan relatif tidak penting. Efek motivasi diukur dengan respons peserta terhadap pertanyaan: "Sejauh mana pengembalian pajak dari tabungan yang memiliki hak istimewa pajak memotivasi Anda untuk menabung lebih banyak?" Respons diberikan pada skala dari 1 ( tidak termotivasi sama sekali ) hingga 9 ( sangat termotivasi ). Motivasi adalah variabel dummy yang sama dengan satu jika peserta memilih delapan atau sembilan (pemisahan median). Panel B melaporkan hasil ANCOVA dengan kontrol Pria , Usia , Pendapatan , Menikah , Pengetahuan Pajak , Kecenderungan Menabung , Kemampuan Kognitif , Keengganan Pajak , Tidak Menolak Risiko , Keengganan Kerugian , dan Preferensi Pembayaran di Muka , yang didefinisikan dalam Lampiran . Panel C menyajikan perbandingan rata-rata marjinal.

Berikutnya, kami menyelidiki sejauh mana pengurangan tabungan disebabkan oleh efek penahan yang diusulkan . Efek ini akan menyebabkan peserta untuk menahan pada gaji bersih mereka saat ini dan kemudian tidak menyesuaikan ke atas secara memadai untuk memperhitungkan pengembalian kelebihan pemotongan yang diharapkan, sehingga menghasilkan lebih sedikit tabungan. Dengan menggunakan data dari dua perlakuan kelebihan pemotongan, kami menemukan bahwa 53,5% peserta menahan pada gaji bersih mereka dalam kasus kelebihan pemotongan tanpa mempertimbangkan pengembalian kelebihan pemotongan (= Penahan ), yang menunjukkan bahwa kelompok ini tidak menyesuaikan secara memadai untuk pengembalian kelebihan pemotongan. Perbandingan tingkat tabungan efektif antara kedua kelompok ini menunjukkan bahwa peserta dalam kelompok penahan menabung lebih sedikit (25,2%) daripada mereka yang berada dalam kelompok lain (28,6%). Hasil ANCOVA yang tidak ditabulasi, dengan menggunakan Tingkat Tabungan Efektif sebagai variabel dependen dan Penahan sebagai variabel independen, menunjukkan bahwa perbedaannya signifikan ( p = 0,063). Hal ini mendukung hipotesis kami bahwa tingkat tabungan yang lebih rendah akibat pemotongan berlebih, setidaknya sebagian, disebabkan oleh efek penjangkaran ( 1a (H1a) ).

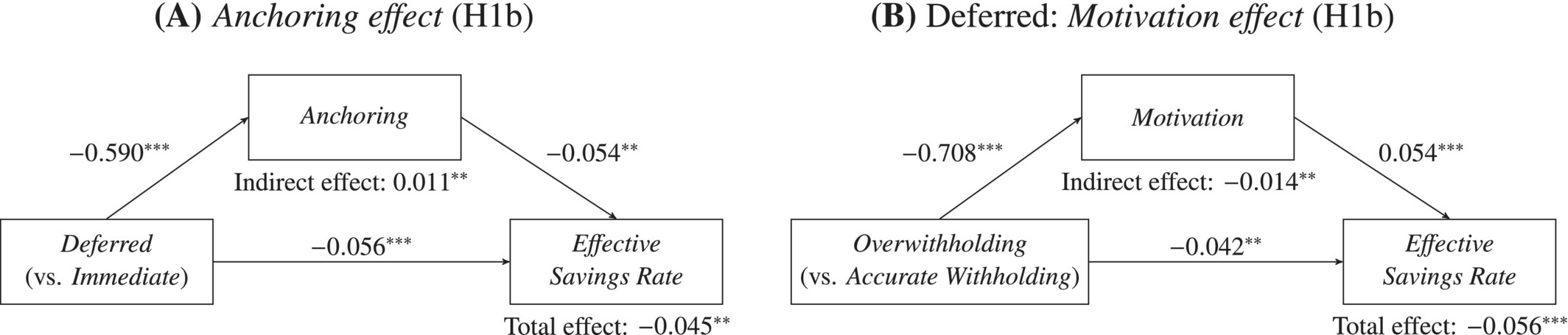

Namun, efek penjangkaran diperkirakan kurang menonjol di bawah pajak tangguhan daripada di bawah pajak langsung ( 1b (H1b) ). Ini karena pajak tangguhan memungkinkan individu untuk secara aktif meningkatkan pengembalian pajak mereka melalui penghematan tambahan yang dapat dikurangkan dari pajak. Akibatnya, wajib pajak harus lebih cenderung mempertimbangkan konsekuensi pajak pada pengembalian pajak mereka ketika membuat keputusan penghematan. Rata-rata di Panel A Tabel 5 menunjukkan, sekilas, bahwa lebih banyak peserta yang berlabuh dalam kasus perpajakan langsung (62,9%) daripada dalam kasus pajak tangguhan (44,5%). Untuk menguji alasan kami, kami menjalankan analisis mediasi untuk memeriksa bagaimana dampak sistem pajak terhadap penghematan dimediasi oleh efek penjangkaran . Kami menggunakan Tingkat Tabungan Efektif sebagai variabel dependen (model hasil linier), perlakuan Ditangguhkan sebagai variabel independen, dan Penjangkaran sebagai mediator (model mediator probit).

Gambar 2A menunjukkan bahwa dengan pajak tangguhan, kemungkinan terkena dampak efek penahan menurun (jalur dari Tangguhan ke Penahan ). Karena efek ini berdampak negatif pada tabungan, kami mengidentifikasi efek tidak langsung positif yang signifikan dari pajak tangguhan pada tabungan. Ini menunjukkan bahwa efek penahan lebih kecil dengan pajak tangguhan daripada dengan pajak langsung. Gambar tersebut juga menunjukkan efek negatif langsung yang signifikan dari pajak tangguhan pada tingkat tabungan efektif, yang konsisten dengan pembahasan kami tentang kesenjangan tabungan antara pajak langsung dan pajak tangguhan di Bagian 3.4 .

Bahasa Indonesia: Di akhir analisis efek penahan , ada baiknya memeriksa 46,5% peserta yang tidak menahan pada gaji bersih mereka (yaitu, mereka tidak menganggap gaji bersih sebagai faktor penting dalam keputusan menabung mereka, sementara secara bersamaan menganggap pengembalian kelebihan pemotongan sebagai hal yang relatif tidak penting). Dari jumlah tersebut, hanya 13,0% yang terutama mempertimbangkan gaji bersih mereka. Selain itu, 36,0% memperhitungkan pengembalian pajak pemotongan ketika membuat keputusan menabung mereka, dengan lebih banyak peserta yang melakukannya dalam kasus pajak tangguhan ( uji χ2 , p = 0,031), yang konsisten dengan hasil kami. Menarik juga untuk dicatat apa yang dianggap paling penting oleh kedua kelompok (penahan vs. non-penahan) dalam keputusan menabung mereka. Dalam kelompok penahan, laba bersih awal (sebagaimana didefinisikan oleh kami) dianggap sebagai faktor yang paling penting, sementara dalam kelompok non-penahan, para peserta menekankan struktur pajak yang menguntungkan dari sistem pajak. Secara khusus, 66,7% peserta dalam kelompok perpajakan langsung menganggap status penarikan dana bebas pajak sebagai faktor yang paling penting, sementara 63,9% dari mereka yang berada dalam kelompok pajak tangguhan berfokus pada status kontribusi bebas pajak. Hal ini menyoroti pentingnya perlakuan pajak dalam membentuk keputusan menabung, yang selanjutnya menggarisbawahi pentingnya memahami bagaimana sistem pajak yang berbeda memengaruhi perilaku.

Berikutnya, kami meneliti bagaimana efek motivasi di bawah pajak tangguhan memengaruhi perilaku menabung. Rata-rata di Panel A Tabel 5 menunjukkan bahwa di bawah pajak tangguhan, pengembalian pajak dalam kasus pemotongan lebih rendah kurang memotivasi peserta untuk menabung (31,8%) dibandingkan dengan pemotongan akurat (55,9%). Konsisten dengan ini, analisis mediasi kami berikutnya pada Gambar 2B menunjukkan bahwa di bawah pajak tangguhan, motivasi menabung ( efek motivasi ) secara signifikan lebih rendah dalam kasus pemotongan lebih tinggi daripada dalam kasus pemotongan akurat (jalur dari Pemotongan Lebih Tinggi ke Motivasi ), yang berarti bahwa motivasi yang berkurang mengarah pada tabungan yang jauh lebih rendah. Dengan demikian, kami menemukan efek mediasi negatif dari motivasi menabung pada tabungan efektif, bersyarat pada adanya pemotongan lebih tinggi. Dalam percobaan kami, ini mengarah pada tabungan 1,4 poin persentase lebih rendah dalam kasus pemotongan lebih tinggi daripada dalam kasus pemotongan akurat.

4.4 Pembahasan

Kami menunjukkan bahwa penghematan yang lebih rendah di bawah pemotongan berlebih sebagian disebabkan oleh efek penahan yang kurang jelas di bawah pajak tangguhan. Kami selanjutnya mengonfirmasi perbedaan dalam penahan antara pajak langsung dan pajak tangguhan dengan melihat respons terhadap pertanyaan tentang keputusan penghematan. Kami meminta peserta untuk menunjukkan sejauh mana mereka setuju dengan berbagai pernyataan. Kami menemukan bahwa ketika peserta dihadapkan dengan pemotongan berlebih di bawah pajak tangguhan, mereka lebih memperhatikan konsekuensi pajak dari keputusan penghematan mereka (

pada skala Likert 9 poin; p = 0,003; d Cohen = 0,418), lebih kecil kemungkinannya untuk mengabaikan pajak dalam keputusan menabung mereka (

pada skala Likert 9 poin; p = 0,044; d Cohen = 0,276), dan lebih cenderung mempertimbangkan pengembalian pemotongan selama fase pendapatan (

poin persentase; p = 0,002; Cohen d = 0,436) dibandingkan mereka yang dikenakan pajak langsung.

Dengan pajak yang ditangguhkan, kami juga menemukan efek motivasi yang signifikan (yaitu, pemotongan pajak yang berlebihan menurunkan motivasi untuk menabung) karena sudah ada pengembalian pajak dalam kasus pemotongan pajak yang berlebihan, yang pada gilirannya mengurangi insentif untuk menerima pengembalian pajak yang lebih tinggi dengan kontribusi tabungan yang diistimewakan pajak tambahan. Hal ini mendukung asumsi bahwa pengembalian pajak dianggap sebagai keuntungan dan dinilai demikian dengan fungsi utilitas cekung, yang berarti bahwa meningkatkan pengembalian pajak yang ada sebesar $100 dinilai lebih rendah daripada hanya menerima pengembalian sebesar $100.

5 PERCOBAAN 3: DAMPAK DESAIN OPSI TABUNGAN TERHADAP TABUNGAN

5.1 Desain Eksperimen

5.1.1 Prosedur dan perawatan

Temuan kami sebelumnya tentang opsi tabungan tambahan saat membayar pajak menunjukkan bahwa opsi ini bertindak sebagai dorongan, yang meningkatkan motivasi seseorang untuk menabung lebih banyak untuk masa pensiun. Untuk mengeksplorasi saran ini, kami melakukan eksperimen ketiga dengan memanipulasi persepsi pentingnya menabung untuk masa pensiun (norma tabungan). Eksperimen ini telah didaftarkan sebelumnya sebelum pengumpulan data di Open Science Framework, osf.io/6r5qd/ .

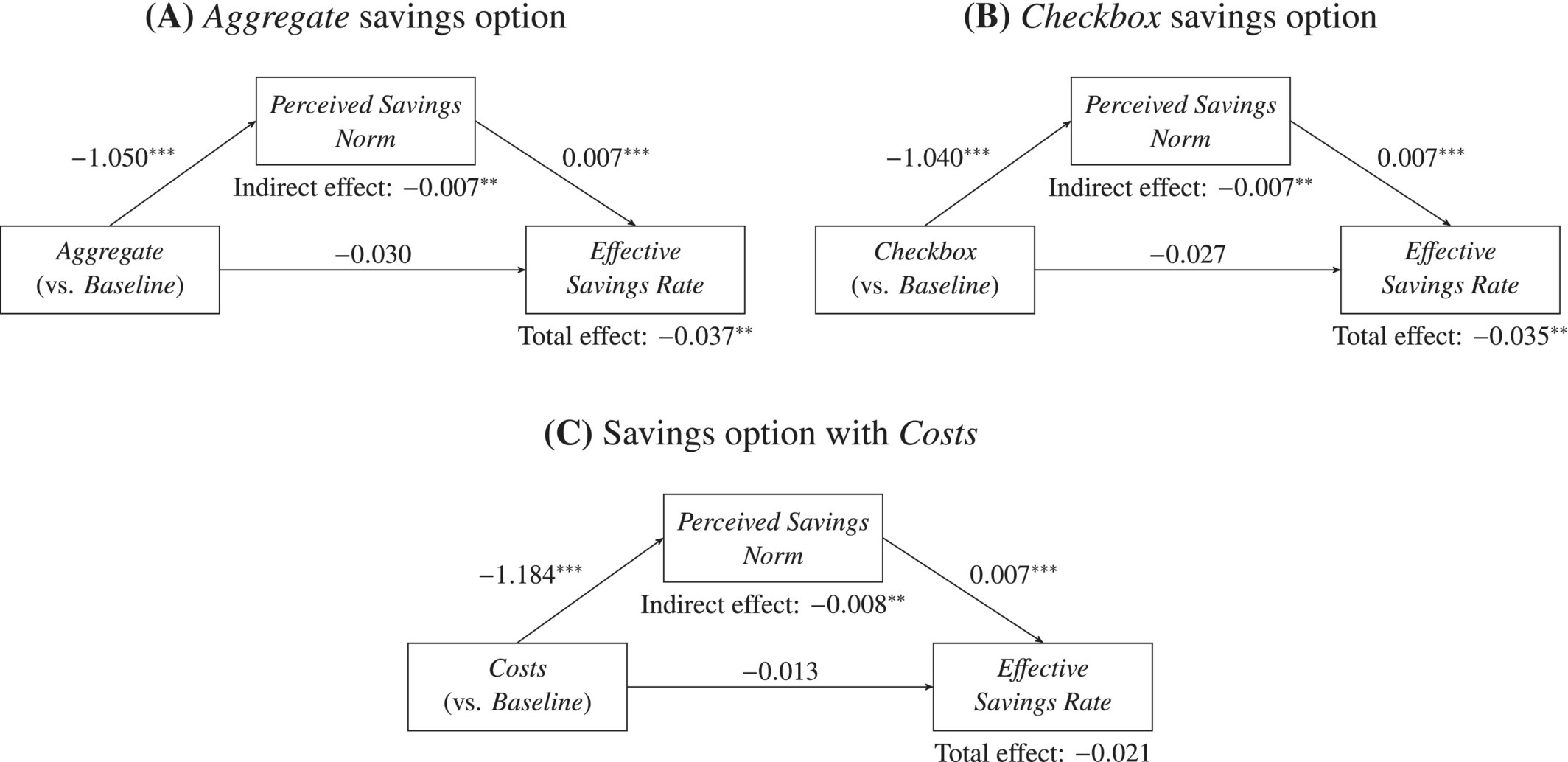

Struktur dan prosedur percobaan sama seperti dalam Percobaan 1. Hasil Percobaan 1 menunjukkan bahwa opsi tabungan tambahan pada waktu pajak secara signifikan meningkatkan tabungan di kedua perlakuan pajak dan kondisi pemotongan ( 3 (H3) ). Jadi, dalam Percobaan 3, dianggap cukup untuk hanya melakukan perlakuan tanpa pemotongan berlebih dan hanya satu sistem pajak (yaitu, pajak tangguhan). Dalam perlakuan tersebut, hanya desain opsi tabungan retroaktif pada waktu pajak dan dengan demikian persepsi pentingnya tabungan yang bervariasi. Dalam perlakuan dasar ( Baseline ), seperti dalam Percobaan 1, ada bidang pada pengembalian pajak tempat jumlah tabungan dapat dimasukkan (lihat Gambar S2.11 di Lampiran S2 ). Untuk memanipulasi persepsi pentingnya menabung untuk masa pensiun, kami membuat tiga perlakuan baru. Pertama, dalam perlakuan Biaya , peserta harus mengisi formulir tambahan untuk menabung lebih banyak, sehingga mengurangi kekuatan norma tabungan dengan memperkenalkan biaya tambahan. Untuk tujuan ini, nomor produk dari rencana tabungan, kontribusi tabungan tambahan, dan periode harus dimasukkan (lihat Gambar S2.15 dan S2.16 dalam Lampiran S2 ). 25 Kedua, dalam perlakuan Agregat , transparansi opsi dikurangi; tidak ada bidang terpisah untuk tabungan tambahan yang disediakan pada pengembalian pajak. Sebaliknya, hanya satu bidang yang disediakan di mana tabungan yang dibuat sebelumnya dan tabungan tambahan harus dimasukkan bersama-sama, seperti halnya di Amerika Serikat saat menggunakan Formulir 1040 (lihat Gambar S2.17 dalam Lampiran S2 ). 26 Ketiga, dalam perlakuan Kotak Centang , default ditetapkan untuk tidak membuat tabungan tambahan. Peserta harus mengklik kotak centang pada pengembalian pajak agar bidang tabungan tambahan muncul (lihat Gambar S2.18 dalam Lampiran S2 ). Kami berharap intervensi arsitektur pilihan ini mengurangi persepsi pentingnya menabung, yang memungkinkan kami untuk memeriksa apakah norma tabungan memediasi efek opsi tabungan tambahan.

5.1.2 Peserta dan data

Kami merekrut partisipan untuk eksperimen ini melalui platform survei Bilendi & respondi. Sebanyak 409 orang berpartisipasi. Rata-rata, partisipan menerima total kompensasi sebesar €6,05 (SD 0,91). Waktu rata-rata yang dibutuhkan untuk menyelesaikan eksperimen dan kuesioner adalah 34 menit, sehingga menghasilkan upah rata-rata per jam sebesar €10,68. Semua partisipan berusia 18 tahun atau lebih dan merupakan penutur asli bahasa Jerman. Rata-rata 102 (SD 1,3) partisipan dipilih secara acak untuk setiap perlakuan. Mayoritas partisipan adalah laki-laki (61,1%), dan usia rata-rata partisipan adalah 49,1 tahun (SD 12,3). Statistik deskriptif tentang karakteristik sosiodemografi rata-rata partisipan disajikan dalam Tabel 1 (Kolom 5 dan 6).

5.2 Pengukuran variabel

Variabel dependen dalam percobaan ini lagi-lagi adalah Tingkat Tabungan Efektif (lihat Bagian 3.2.1 ), dan kami menggunakan kontrol yang sama seperti dalam analisis multivariat yang dijelaskan dalam Bagian 3.2.2 . Kami menggunakan variabel perlakuan Baseline , Aggregate , Checkbox , dan Costs , seperti yang dijelaskan dalam Bagian 5.1.1 , sebagai variabel independen. Selain itu, kami menilai persepsi pentingnya menabung untuk masa pensiun ( Perceived Savings Norm ) dengan memasukkan pertanyaan dalam kuesioner pasca-eksperimen yang meminta peserta untuk menunjukkan tingkat persetujuan mereka dengan pernyataan, “Pilihan tabungan tambahan pada pengembalian pajak membuat saya merasa penting untuk menabung lebih banyak,” pada skala mulai dari 1 ( sangat tidak setuju ) hingga 9 ( sangat setuju ).

5.3 Hasil

Tingkat penghematan efektif dari perlakuan yang sesuai ditunjukkan pada Panel A dari Tabel 6. Akan tetapi, sebelum kita memulai analisis yang sebenarnya, kita menyelidiki apakah periode pengumpulan yang berbeda memengaruhi hasil antara Eksperimen 1 dan 3. Untuk tujuan ini, kita membandingkan tingkat penghematan efektif dari perlakuan Dasar (32,7%) dengan perlakuan yang sama persis dari Eksperimen 1, dengan pemotongan yang akurat berdasarkan pajak tangguhan (32,8%). Meskipun periode pengumpulannya bervariasi, kita tidak menemukan perbedaan dalam perilaku penghematan antara kedua perlakuan (

, p = 0,976, d Cohen = 0,004).

| Panel A: Statistik Deskriptif ( Tingkat Tabungan Efektif ) | |||||

|---|---|---|---|---|---|

| Desain opsi tabungan | |||||

| Garis dasar | Kotak centang | Agregat | Biaya | Keseluruhan | |

| N | 102 | 102 | 101 | 104 | 409 |

| Berarti | 0.328 | 0,295 | 0.291 | 0.310 | 0.306 |

| SD | 0.120 | 0.143 | 0.133 | 0,115 | 0.128 |

| Panel B: Hasil ANCOVA | |||||

|---|---|---|---|---|---|

| Jumlah kuadrat | df | Kuadrat rata-rata | Statistik F | nilai p | |

| Model | 0,577 tahun | 17 | 0,034 tahun | 2.239 | 0,003 |

| Tabungan Reguler (Eksperimen 1) | —————- Basis —————- | ||||

| Garis dasar | 0.171 | 1 | 0.171 | 11.245 | <0,001 |

| Kotak centang | 0,032 | 1 | 0,032 | 2.130 | 0,145 |

| Agregat | 0,029 | 1 | 0,029 | 1.905 | 0,168 |

| Biaya | 0,072 tahun | 1 | 0,072 tahun | 4.775 | 0,029 |

| Sisa | 7.509 | 495 | 0,015 | ||

Catatan : Tabel menunjukkan statistik deskriptif dan hasil ANCOVA untuk Eksperimen 3. Variabel dependen adalah Tingkat Tabungan Efektif , yang mengukur proporsi rata-rata pendapatan setelah pajak yang secara efektif ditabung oleh peserta untuk masa pensiun selama semua periode fase pendapatan. Perlakuan Tabungan Reguler berasal dari Eksperimen 1 dalam kasus Pemotongan Akurat , dengan Tingkat Tabungan Efektif rata-rata 0,279 (lihat Tabel 2 ). Dalam perlakuan Dasar , ada bidang pada pengembalian pajak untuk tabungan tambahan, yang dalam perlakuan Kotak Centang menjadi terlihat hanya setelah kotak centang diklik. Dalam perlakuan Biaya , peserta harus mengisi formulir tambahan untuk membuat tabungan tambahan pada waktu pajak. Dalam perlakuan Agregat , peserta memasukkan kontribusi tabungan yang telah dibuat dan tabungan tambahan dalam satu bidang. Variabel perlakuan adalah variabel dummy yang mengambil nilai satu jika observasi termasuk dalam perlakuan pajak masing-masing. Kami mendefinisikan variabel kontrol kami Pria , Usia , Pendapatan , Menikah , Pengetahuan Pajak , Kecenderungan Menabung , Kemampuan Kognitif , Keengganan Pajak , Tidak Menghindari Risiko , Keengganan Kerugian , dan Preferensi untuk Pembayaran di Muka dalam Lampiran . Tingkat tabungan efektif untuk perlakuan disusun sebagai berikut: Dasar : tabungan rutin: 0,261 + tabungan pada waktu pajak: 0,067; Kotak centang : 0,278 + 0,017; Agregat : 0,271 + 0,020; Biaya : 0,272 + 0,038.

Selanjutnya, analisis mediasi digunakan untuk menyelidiki bagaimana variasi opsi tabungan tambahan pada waktu pajak memengaruhi persepsi pentingnya menabung untuk masa pensiun ( Perceived Savings Norm ) dan tabungan. Gambar 3 menampilkan hasil analisis ini untuk tiga desain yang berbeda. Pertama, kami mengamati bahwa ketiga desain mengarah pada penurunan signifikan dalam persepsi norma tabungan dibandingkan dengan perlakuan Dasar (jalur dari perlakuan ke Perceived Savings Norm ).

Akhirnya, sebuah pertanyaan tetap mengenai sejauh mana desain opsi tabungan tambahan benar-benar mengarah pada tabungan yang lebih tinggi dibandingkan dengan pengaturan dengan hanya satu keputusan tabungan rutin. Untuk menjawab pertanyaan ini, kami membandingkan tingkat tabungan dari Eksperimen 3 dengan tingkat tabungan dari perlakuan Tertunda dari Eksperimen 1, dengan hanya satu keputusan tabungan ( Tabungan Reguler ) dan pemotongan akurat ( Pemotongan Akurat ). Hasil analisis ANCOVA dalam Tabel 6 menunjukkan bahwa perlakuan Kotak Centang dan Agregat hanya sedikit meningkatkan tingkat tabungan efektif dibandingkan dengan skenario dengan satu keputusan tabungan rutin, dan peningkatan marjinal ini tidak signifikan secara statistik. Sebaliknya, perlakuan Biaya , meskipun memunculkan norma tabungan yang dipersepsikan lebih rendah, menghasilkan tabungan yang lebih tinggi dibandingkan dengan skenario dengan hanya keputusan tabungan rutin.

Singkatnya, Eksperimen 3 memberikan dukungan untuk asumsi bahwa opsi tabungan tambahan memengaruhi persepsi pentingnya menabung untuk masa pensiun, yang dapat dimanipulasi dengan mengubah desain dorongan. Jika dorongan tidak dirancang dengan benar, dorongan tersebut akan kehilangan efeknya, dan efek dari opsi tabungan tambahan akan terbatas pada perbaikan efek pemotongan berlebih .

5.4 Diskusi

Percobaan ketiga kami menunjukkan bahwa bahkan perubahan kecil dalam desain opsi tabungan tambahan dapat berdampak signifikan pada perilaku menabung, implikasi praktis yang penting. Misalnya, bahkan biaya minimal menyebabkan pengurangan 30% dalam penggunaan opsi tabungan tambahan. Dalam praktiknya, satu pendekatan adalah bagi otoritas pajak untuk menyetorkan kontribusi tambahan langsung ke produk tabungan untuk mengurangi biaya pembayar pajak. Sejauh ini, di beberapa negara, penyedia pensiun hanya mungkin membayar pengembalian pajak (misalnya, Inggris Raya) atau kontribusi yang sesuai (misalnya, Jerman) langsung ke produk tabungan. Selain itu, keunggulan opsi tabungan tambahan memainkan peran penting. Kami menemukan bahwa tabungan secara signifikan lebih tinggi, dan opsi tabungan digunakan sekitar empat kali lebih sering ketika ada bidang terpisah untuk tabungan tambahan pada pengembalian pajak, seperti di Kanada, daripada ketika kontribusi tabungan tambahan harus dimasukkan secara agregat dengan kontribusi yang dibuat sebelumnya, seperti yang umum di Amerika Serikat, misalnya. Lebih jauh, mengubah default juga memiliki efek signifikan pada perilaku menabung. Dalam pengembalian pajak yang identik, mengharuskan klik pada kotak centang untuk menampilkan opsi penghematan tambahan tidak menyebabkan peningkatan signifikan dalam penghematan dibandingkan dengan kasus tanpa opsi penghematan tambahan. Dengan demikian, langkah-langkah sederhana seperti menempatkan opsi penghematan tambahan dengan tepat pada waktu pajak dapat meningkatkan penghematan secara signifikan.

6 KESIMPULAN

Lebih dari 70% dari semua pengembalian pajak penghasilan individu yang diajukan ke IRS menghasilkan pengembalian dana karena kelebihan pembayaran (IRS, 2021 ). Sementara pemotongan yang lebih meningkatkan kepatuhan pajak (misalnya, Chang & Schultz, 1990 ; Jackson & Hatfield, 2005 ; Vossler et al., 2021 ) dan memberikan manfaat emosional bagi pembayar pajak (Bobek et al., 2007 ), studi ini menyoroti kerugian penting dari pemotongan yang lebih. Dengan menggunakan eksperimen daring yang diberi insentif, kami memberikan bukti kausal bahwa pemotongan yang lebih mengurangi tabungan pensiun. Kami menunjukkan bahwa ini karena individu cenderung berpegang pada gaji bersih mereka saat memutuskan berapa banyak yang akan ditabung, dan pemotongan yang lebih mengurangi gaji bersih mereka. Meskipun individu menerima umpan balik rutin tentang pengembalian pajak mereka dari waktu ke waktu, yang memungkinkan mereka untuk belajar dan menyesuaikan keputusan menabung mereka, efek penjangkaran melemah, tetapi tetap ada pada akhirnya. Selain itu, kami menunjukkan bahwa pemotongan yang lebih mengurangi motivasi untuk menabung di bawah pajak yang ditangguhkan. Hal ini sesuai dengan teori prospek, yang mengasumsikan bahwa individu memandang pengembalian pajak mereka sebagai keuntungan, yang karenanya mereka nilai menggunakan fungsi nilai cekung, yang menyiratkan bahwa nilai peningkatan pengembalian pajak karena tabungan pensiun lebih rendah apabila sudah ada pengembalian pajak yang dipotong lebih.