ABSTRAK

Makalah ini menyelidiki rata-rata, volatilitas, kemiringan, dan kurtosis limpahan harga dari pasar gas alam, batu bara, dan emisi CO2 ke pasar listrik Jerman dari tahun 2010 hingga Juli 2023, yang dibagi menjadi tiga periode: pra-perang Rusia-Ukraina, kenaikan harga yang dipicu perang, dan penyesuaian pascaperang. Dengan menggunakan model probabilitas fleksibel dengan parameter yang bervariasi dari waktu ke waktu dan boneka struktural untuk periode dan hari yang berbeda dalam seminggu dan menerapkan Kriteria Informasi Bayesian (BIC) untuk pemilihan model, analisis tersebut mengungkap: (a) limpahan rata-rata dua arah yang signifikan antara pasar gas dan batu bara, dengan harga batu bara memberikan pengaruh yang lebih kuat pada harga gas; (b) limpahan volatilitas dari pasar CO2 ke pasar listrik; (c) limpahan kemiringan dari pasar batu bara yang berdampak negatif pada kemiringan listrik; dan (d) limpahan kurtosis dari pasar CO2 . Distribusi tingkat pertumbuhan harga listrik dicirikan oleh leptokurtosis ekstrem dan kemiringan negatif, yang mencerminkan pergerakan harga ekstrem. Temuan ini menggarisbawahi dinamika kompleks pasar yang saling terkait ini, yang menawarkan wawasan berharga bagi pelaku pasar, pembuat kebijakan, dan manajer risiko dalam peramalan, strategi lindung nilai, dan penetapan harga derivatif listrik selama turbulensi pasar.

1 Pendahuluan

Peradaban manusia menghadapi tantangan kritis: perubahan iklim, yang membutuhkan tindakan mendesak seperti mengurangi emisi karbon dioksida (CO 2 ). Sebagai tanggapan, kebijakan nasional Eropa semakin difokuskan pada Sumber Energi Terbarukan (RES) untuk menyediakan listrik yang bersih dan terjangkau bagi konsumen. Selain itu, Sistem Perdagangan Emisi (ETS) pada tahun 2005 dirancang untuk mencegah penggunaan bahan bakar fosil dengan mengenakan biaya pada emisi CO 2 (Lovcha et al. 2022 ). Selama beberapa dekade terakhir, ketergantungan pada batu bara sebagai sumber utama pembangkit listrik telah menurun, secara bertahap menurunkan pangsanya dalam bauran energi ekonomi Eropa. Pergeseran ini telah menyebabkan banyak negara mengadopsi gas alam sebagai sumber listrik utama, yang dipandang sebagai langkah peralihan dalam transisi dari energi konvensional ke energi terbarukan. Namun, kondisi pasar yang buruk baru-baru ini dan ketegangan geopolitik—terutama invasi Rusia ke Ukraina pada Februari 2022—telah mengganggu pasar listrik dan sekarang mengancam kemajuan Transisi Energi.

Pergeseran yang merugikan ini tampak di beberapa negara Eropa pada tahun 2022. Di Jerman, misalnya, listrik yang dihasilkan dari batu bara meningkat sebesar 8,4% dibandingkan dengan tahun 2021, sementara listrik yang dihasilkan dari pembangkit listrik berbahan bakar gas alam meningkat sedikit dari 12,6% pada tahun 2021 menjadi 13,8% pada tahun 2022 (Kantor Statistik Federal Jerman). Mengingat ukuran pasarnya, likuiditas, transparansi, dan keterkaitan harga dengan negara-negara tetangga, pasar listrik Jerman telah menarik perhatian penelitian yang signifikan (Schindler et al. 2022 ). Sejak awal tahun 2000-an, Jerman telah menjalankan kebijakan transisi energi yang ambisius yang bertujuan untuk mengintegrasikan RES dan menghapus bahan bakar fosil. Untuk mendukung transisi ini, negara tersebut telah menerapkan mekanisme bantuan negara seperti skema Feed-in-Tariff dan Feed-in-Premium, yang mendorong investasi RES dengan menawarkan arus kas yang stabil dan jangka panjang kepada investor (Du dan Ma 2022 ).

Baru-baru ini, kebijakan energi terbarukan Jerman telah menerima dukungan substansial tidak hanya untuk tujuan iklim tetapi juga untuk meningkatkan keamanan energi (Pöstges et al. 2022 ). Meskipun terjadi pengurangan bertahap dalam ketergantungan bahan bakar fosil, batu bara dan gas alam terus mewakili bagian substansial dari portofolio pembangkitan listrik Jerman. Menurut data dari Kantor Statistik Federal Jerman, bahan bakar fosil berkontribusi 37,5% terhadap total produksi listrik pada tahun 2024. Sebaliknya, energi terbarukan—termasuk tenaga angin, energi surya, biomassa, tenaga air, dan teknologi minor lainnya—secara kolektif menyumbang 58,7% dari pembangkitan listrik.

Dengan meningkatnya integrasi pasar listrik modern, risiko harga di sektor listrik menjadi signifikan, dan perkiraan distribusi harga listrik yang ditingkatkan dapat mengarah pada manajemen risiko yang lebih efektif. Penelitian sebelumnya sebagian besar berfokus pada bagaimana mean (pengembalian) dan spillover volatilitas dari pasar bahan bakar fosil dan emisi karbon memengaruhi pasar listrik (Ji et al. 2019 ; Marimoutou dan Soury 2015 ; Zhu et al. 2017 ). Namun, model konvensional sering kali bergulat dengan representasi akurat volatilitas harga listrik (Knittel dan Roberts 2005 ). Strategi lindung nilai yang umum mengasumsikan bentuk distribusi standar, yang mungkin mengabaikan signifikansi estimasi momen yang lebih tinggi. Dengan meningkatkan rasio lindung nilai dengan analisis momen yang lebih tinggi, pelaku pasar memperoleh perlindungan terhadap lonjakan harga listrik yang tiba-tiba dan tidak terduga.

Ioannidis et al. ( 2021 ) mendokumentasikan periodisitas negatif yang nyata dalam tingkat pertumbuhan harga listrik di Jerman, disertai dengan musim yang nyata dalam parameter kondisional distribusinya, khususnya mean, varians, asimetri, dan bentuk. Berdasarkan penelitian sebelumnya, studi ini menyelidiki efek spillover dari pasar gas alam, batu bara, dan emisi karbon ke pasar listrik, dengan fokus pada bagaimana spillover ini memengaruhi mean dan volatilitas harga listrik serta kemiringan dan kurtosisnya. Sejauh pengetahuan kami, ini adalah studi pertama yang secara empiris mendokumentasikan efek spillover yang melampaui ukuran mean dan volatilitas tradisional, memberikan wawasan baru ke dalam asimetri (kemiringan) dan bentuk (kurtosis) distribusi harga. Temuan ini berpotensi meningkatkan analisis pasar energi dan meningkatkan strategi perdagangan dan penilaian risiko dengan menggabungkan efek distribusi yang lebih luas dari pasar energi terkait.

Studi ini menggunakan teknik estimasi momen yang lebih tinggi untuk menangkap asimetri distribusi, termasuk lonjakan harga yang ekstrem. Pemodelan tersebut sangat penting untuk mengidentifikasi risiko yang terkait dengan pergerakan harga yang tajam dan meningkatkan kualitas pengambilan keputusan dalam ketidakpastian. Pembahasan terperinci tentang spesifikasi persamaan momen bersyarat disediakan di Bagian 5.3 . Pendekatan ini sangat berharga untuk desain dan penetapan harga instrumen derivatif yang sensitif terhadap risiko ekor, memungkinkan penilaian yang lebih akurat dan strategi lindung nilai yang lebih kuat terhadap peristiwa dengan probabilitas rendah dan dampak tinggi. Lebih jauh lagi, pedagang opsi listrik sangat bergantung pada momen orde lebih tinggi, seperti kemiringan dan kurtosis, untuk mengevaluasi risiko fluktuasi harga yang ekstrem. Penilaian risiko yang akurat bergantung pada pemahaman efek limpahan di antara pasar energi dan interaksi antara sumber bahan bakar—komponen penting dari lindung nilai dan penetapan harga derivatif yang efektif, misalnya, Theodossiou dan Trigeorgis ( 2024 ) dan Diebold dan Yilmaz ( 2012 ).

Analisis data kami mengungkap tiga fase berbeda dalam tren harga energi. Fase pertama (Periode I) dicirikan oleh harga yang stabil sebelum krisis. Ini diikuti oleh eskalasi tajam dan peningkatan volatilitas di seluruh pasar energi selama perang Rusia-Ukraina (Periode II), yang didorong oleh guncangan pasokan langsung dan tekanan geopolitik. Dalam fase penyesuaian berikutnya (Periode III), harga listrik, gas alam, dan batu bara menunjukkan penurunan tetapi tetap sangat fluktuatif, yang menandakan adaptasi pasar terhadap dinamika penawaran dan permintaan baru. Temuan utama mengungkap spillover dua arah yang substansial antara pasar gas dan batu bara, dengan harga batu bara memiliki pengaruh yang lebih kuat pada harga gas. Dalam Periode III, harga gas memberikan efek spillover negatif pada harga CO 2 , yang kemungkinan menunjukkan pergeseran dinamika pasar yang dipengaruhi oleh faktor eksternal, seperti konflik Rusia-Ukraina.

Peristiwa ini memicu peningkatan volatilitas yang signifikan untuk harga gas dan batu bara, menjadi dua kali lipat atau tiga kali lipat. Sebaliknya, volatilitas harga CO 2 menunjukkan sedikit peningkatan sebelum stabil ke tingkat sebelum perang. Pola respons volatilitas berbeda di seluruh pasar, dengan harga gas menunjukkan reaksi negatif terhadap volatilitas pada hari-hari tertentu dan dalam Periode II, sedangkan harga batu bara dan CO 2 sebagian besar tetap tidak terpengaruh. Analisis distribusi mengungkapkan asimetri minimal dalam tingkat pertumbuhan harga di seluruh input ini. Namun, tingkat pertumbuhan harga gas menunjukkan kemiringan positif pada hari-hari tertentu, sementara kemiringan CO 2 bervariasi dengan kondisi pasar. Khususnya, tingkat pertumbuhan harga batu bara menunjukkan leptokurtosis yang signifikan, yang menunjukkan perubahan harga ekstrem yang sering terjadi di luar distribusi normal.

Untuk harga listrik, analisis rata-rata bersyarat kami mengungkap pola mean-reverting dengan korelasi serial negatif yang signifikan hingga 16 lag, yang menunjukkan kecenderungan kuat terhadap level dasar. Efek spillover pada harga listrik berevolusi, menjadi signifikan hanya pada Periode III, di mana harga gas dan batu bara yang lebih tinggi memiliki efek negatif—terutama karena substitusi bahan bakar atau penurunan permintaan di tengah tekanan ekonomi. Pergeseran ini menggarisbawahi perubahan hubungan antara harga input dan harga listrik dalam periode yang bergejolak, yang menyoroti pentingnya memahami dinamika ini untuk strategi pasar yang efektif. Selain itu, harga listrik menunjukkan tren hari dalam seminggu: harga rata-rata turun pada hari Kamis dan Jumat, kemungkinan karena permintaan yang lebih rendah, sementara hari Senin mengalami peningkatan yang nyata. Persepsi risiko juga bervariasi sepanjang minggu, dengan sensitivitas yang meningkat pada hari Senin dan dampak yang lebih rendah di pertengahan minggu. Spillover negatif yang signifikan dari volatilitas CO 2 mengurangi pertumbuhan harga listrik yang diharapkan, yang menunjukkan efek moderasi pada pergerakan harga.

Analisis volatilitas menunjukkan pengelompokan harga listrik, dengan level yang meningkat pada hari Senin dan Jumat, dan mencapai puncaknya selama Periode II dan III. Limpasan dari volatilitas pasar CO2 semakin memperkuat volatilitas harga listrik. Analisis distribusi menunjukkan kemiringan negatif yang kuat dan leptokurtosis ekstrem, terutama pada hari Jumat, yang mengisyaratkan risiko yang lebih tinggi dari pergerakan harga negatif yang tajam. Skewness Price of Risk (SPR) untuk listrik tetap negatif secara konsisten, yang mencerminkan premi yang diminta untuk risiko penurunan. Temuan ini menawarkan wawasan penting bagi para pelaku pasar, pembuat kebijakan, dan peneliti dalam memahami interaksi yang berkembang dalam pasar energi dan dampaknya terhadap volatilitas harga listrik dan struktur risiko.

Sisa makalah ini disusun sebagai berikut: Bagian 2 merangkum literatur yang ada, menyoroti perbedaan utama dengan pekerjaan kami. Bagian 3 memberikan latar belakang dasar yang mempertimbangkan dampak harga gas alam, batu bara, dan CO2 pada pasar listrik Jerman. Bagian 4 memperkenalkan jenis distribusi probabilitas yang fleksibel untuk memodelkan tingkat pertumbuhan harga emisi CO2 , batu bara, gas, dan listrik. Bagian 5 membahas spesifikasi parameter kondisional dari distribusi tingkat pertumbuhan harga, dengan memperhitungkan musim, periodisitas, dan spillover dari pasar emisi CO2 dan bahan bakar fosil ke pasar listrik. Bagian 6 menyajikan temuan empiris. Makalah ini diakhiri dengan ringkasan temuan dan kesimpulan.

2 Tinjauan Pustaka

Efek limpahan berbagai komoditas terhadap harga listrik telah menarik perhatian signifikan dari komunitas ilmiah. Sebagian besar penelitian meneliti pendorong utama harga listrik atau hubungan dinamis antara harga listrik dan harga dari pasar energi lainnya. Memahami kausalitas harga terbalik jangka pendek dan jangka panjang adalah kunci untuk mengembangkan strategi penawaran. Pemahaman yang lebih baik tentang topik ini menjadi perhatian khusus bagi para pembuat kebijakan untuk tujuan intervensi guna melindungi konsumen dari melonjaknya harga listrik, seperti yang terjadi pada tahun 2022 di berbagai negara Eropa. Bagian berikut ini awalnya mengulas makalah yang berupaya memodelkan harga listrik dan kemudian diakhiri dengan makalah yang memperkirakan limpahan harga listrik dari komoditas lain.

Semakin banyak makalah yang membahas pemodelan harga listrik menggunakan model statistik tingkat lanjut yang bertujuan untuk menangkap karakteristik fundamental harga listrik. Sebuah studi awal oleh Weron et al. ( 2004 ) meninjau beberapa model dan mengusulkan model difusi-loncat dan peralihan rezim yang menangkap kemusiman, pembalikan rata-rata, dan perilaku lompatan. Penelitian awal tentang topik tersebut mencakup studi pemodelan deret waktu murni dari harga listrik (misalnya, Conejo et al. 2005 ; Karakatsani dan Bunn 2010 ; Keppler dan Mansanet-Bataller 2010 ). Geman dan Roncoroni ( 2006 ) mengidentifikasi faktor-faktor yang memengaruhi harga listrik. Pertama adalah faktor fundamental, seperti harga bahan bakar, harga CO 2 , cuaca, waktu, dan kemusiman. Kedua, faktor operasional, seperti kemacetan sistem, pemadaman unit pembangkit, dan pemeliharaan jaringan. Akhirnya, faktor strategis mencakup kontrak bilateral, strategi penawaran, desain pasar, dan intervensi regulasi.

Kontribusi khusus untuk literatur relevan telah dibuat oleh Koopman et al. ( 2007 ) dan Escribano et al. ( 2011 ). Koopman et al. ( 2007 ) menerapkan ekstensi periodik baru dari model regresi memori panjang dinamis dengan kesalahan heteroskedastik kondisional autoregresif untuk menganalisis harga spot listrik harian. Temuan empiris menunjukkan keberadaan heteroskedastisitas, pengamatan ekstrem, dan periodisitas hari dalam seminggu dalam fungsi autokovarians harga spot listrik. Demikian pula, Escribano et al. ( 2011 ) menemukan harga listrik menjadi mean-reverting, dengan pengelompokan volatilitas (heteroskedastik kondisional autoregresif umum [GARCH]) dan lonjakan intensitas bergantung waktu, bahkan setelah disesuaikan dengan musim. Moreno et al. ( 2012 ) menyarankan bahwa harga listrik final meningkat karena ketergantungan energi, mekanisme bantuan negara terhadap RES, dan keberadaan ETS. Penelitian selanjutnya menyimpulkan bahwa harga batu bara, gas alam, dan CO2 merupakan beberapa faktor penentu harga listrik yang paling penting (misalnya, Mosquera-López dan Nursimulu 2019 ; Thoenes 2014 ). Penelitian ini juga menekankan penetrasi energi terbarukan sebagai faktor pendorong penting lainnya dari harga listrik terkait dampaknya terhadap kemampuan peramalan model yang diterapkan.

Studi lain menyoroti hubungan dinamis antara harga listrik dan variabel lain dari waktu ke waktu. Misalnya, Apergis dan Lau ( 2015 ) menguji jeda struktural dan mengidentifikasi bahwa ketidakstabilan terkait dengan jeda struktural terkait dengan kebijakan CO2 . Zhu et al. ( 2017 ) mengidentifikasi kausalitas yang signifikan tetapi asimetris dari harga listrik ke harga CO2 dan bukan sebaliknya, yang berarti bahwa dampak pasar CO2 pada pasar listrik melemah. Mempertimbangkan dampak intervensi regulasi, Ciarreta et al. ( 2020 ) berpendapat bahwa ketidakpastian regulasi terkait dengan ketidakstabilan harga, sementara kebijakan regulasi yang stabil mengurangi volatilitas harga listrik. Temuan ini sejalan dengan temuan empiris yang diberikan untuk kasus Jerman oleh Auer ( 2016 ). Sebuah studi baru-baru ini oleh Tanaka et al. ( 2022 ) menggambarkan bagaimana peristiwa cuaca ekstrem di wilayah tertentu di Jerman berdampak signifikan terhadap harga pasar listrik. Tashpulatov ( 2022 ) menerapkan distribusi fleksibel yang memperhitungkan asimetri, ekor tebal, dan kurtosis berlebih. Penulis menerapkan distribusi kesalahan umum yang miring (SGED) untuk memeriksa efektivitas regulasi batas harga, yang pada akhirnya menyebabkan peningkatan tingkat harga dan volatilitas harga listrik.

Lebih jauh, literatur terkait meneliti volatilitas pasar derivatif listrik, yang bertujuan untuk memperkirakan dan memberi harga opsi listrik. Emery dan Liu ( 2002 ) menganalisis hubungan antara harga listrik berjangka dan harga gas alam berjangka. Temuan empiris menunjukkan mean reversion yang signifikan secara statistik dalam hubungan antara harga listrik dan gas alam berjangka dalam pengujian in- dan out-of-sample. Wilknens dan Wimschulte ( 2007 ) menyelidiki harga listrik berjangka di European Energy Exchange (EEX) dan menyimpulkan bahwa kesalahan harga relatif bergantung pada tingkat harga spot dan sisa waktu jatuh tempo kontrak berjangka. Bauwens et al. ( 2013 ) menerapkan model GJR-GARCH (Glosten, Jaganathan, dan Runkle) untuk varians kondisional dan model korelasi kondisional dinamis tertambah (DCC) untuk korelasi kondisional sambil memperkenalkan variabel eksogen untuk memperhitungkan efek kongesti dan tanggal pengiriman dalam varians kondisional jangka pendek. Model mereka menangkap dinamika korelasi yang berbeda untuk kontrak jangka panjang dan jangka pendek dan mencapai kinerja peramalan yang lebih tinggi daripada model DCC standar. Jaeck dan Lautier ( 2016 ) menyelidiki efek Samuelson pada pasar listrik masa depan, menunjukkan bahwa guncangan harga hanya dari pasar komoditas ke pasar berjangka. Ziel dan Weron ( 2018 ), dalam analisis mereka tentang peramalan harga listrik Day-Ahead dengan struktur berdimensi tinggi, menyimpulkan bahwa model univariat mengungguli model multivariat dan memberikan pedoman untuk menyusun model peramalan yang berkinerja lebih baik.

Menurut Chuliá et al. ( 2019 ), mengingat sifat regional pasar listrik, harga listrik dikarakterisasikan sebagai penerima inti spillover volatilitas dari pasar bahan bakar. Para penulis berpendapat bahwa gas alam, yang termasuk dalam pasar yang jauh lebih mengglobal, telah menjadi pemancar bersih utama. Green et al. ( 2018 ) menemukan spillover volatilitas harga yang signifikan ke pasar listrik Jerman dari pasar gas, batu bara, dan emisi CO2 . Efek spillover menunjukkan variasi waktu yang cukup besar di antara bahan bakar. CO2 memiliki dampak yang sangat kecil selama bagian awal dan akhir sampel tetapi menghasilkan spillover yang signifikan dari tahun 2011 hingga akhir tahun 2014. T. Liu et al. ( 2020 ) menganalisis mean dan spillover volatilitas dari pasar bahan bakar fosil ke pasar listrik di Eropa. Mereka mendokumentasikan adanya spillover volatilitas harga yang signifikan dari pasar bahan bakar fosil dan emisi CO2 ke pasar listrik. Gas alam memiliki efek spillover mean tertinggi pada pasar listrik, diikuti oleh batu bara dan minyak. Temuan serupa didokumentasikan oleh HH Liu dan Chen ( 2013 ).

Pekerjaan kami memiliki kemiripan dengan penelitian yang disebutkan di atas. Meskipun demikian, penelitian ini memperluas kerangka analisis efek spillover di luar rata-rata dan volatilitas dengan juga berfokus pada dampak harga emisi gas, batu bara, dan CO2 pada kemiringan dan kurtosis. Hasil ini berguna untuk menentukan harga kontrak derivatif dan strategi lindung nilai.

3 Analisis Pasar

Pada bulan September 2021, kekhawatiran mengenai potensi invasi Rusia ke Ukraina, dikombinasikan dengan rendahnya tingkat penyimpanan gas alam di Eropa, mendorong harga listrik ke tingkat yang belum pernah terjadi sebelumnya (Goodell et al. 2023 ). Sebelum periode tersebut, tren jangka panjang penurunan harga listrik bersama dengan kejadian harga yang sangat positif dan negatif terlihat jelas di pasar listrik Jerman (misalnya, Paraschiv et al. 2014 ; Zhou et al. 2016 ). Kontributor utama kenaikan harga listrik adalah harga gas alam, yang terbentuk setiap hari di hub gas alam Eropa yang matang seperti Dutch Title Transfer Facility (TTF), Zeebrugge Trading Point di Belgia, dan National Balancing Point di Inggris Raya. Secara historis, harga gas alam di TTF berfluktuasi antara 15 dan 25 €/MWh, namun harga telah meroket dari 4 €/MWh pada Mei 2020 (tingkat terendah secara historis karena pengurangan permintaan keseluruhan selama wabah pertama pandemi global) menjadi 276 €/MWh pada Maret 2022 sebagai akibat invasi Rusia ke Ukraina. Akibatnya, kenaikan harga gas telah mendorong harga rata-rata Eropa karena meningkatnya integrasi antara kedua pasar selama beberapa dekade terakhir (Chuliá et al. 2019 ). Mekanisme sementara yang diadopsi oleh Parlemen Jerman pada tanggal 16 Desember 2022 dalam bentuk batasan harga listrik sebesar 180 €/ΜWh melindungi konsumen akhir dengan membatasi “ pendapatan tak terduga ” dari produsen listrik tertentu, seperti RES, nuklir, dan hidro. Namun, tindakan sementara ini, yang dirancang untuk berlangsung hingga April 2024, tidak memengaruhi pembentukan harga listrik grosir, yang terus ditetapkan setiap jam berdasarkan efek urutan prestasi di pasar Day-Ahead Jerman.

Meskipun gas alam penting untuk pembersihan harga listrik per jam, batu bara terus menjadi bahan bakar terpenting yang digunakan dalam bauran listrik Jerman (33,3% pada tahun 2022). Selama dekade terakhir, harga batu bara telah berfluktuasi dari level tertinggi 130 $/ton pada awal tahun 2011 ke level terendah pada 38 $/ton selama wabah COVID-19 pada bulan Maret 2020. Harga batu bara rata-rata dari tahun 2010 hingga 2021 adalah 78 $/ton. Harga batu bara Eropa meningkat tajam pada bulan April 2022 ketika Uni Eropa (UE) memulai larangan impor untuk semua bentuk batu bara Rusia (Berrisch et al. 2023 ). Akibatnya, harga batu bara tahun depan mencapai 230 $/ton. Selain itu, Rusia menyumbang lebih dari setengah impor batu bara termal Eropa, dengan Jerman menjadi negara yang paling rentan, setelah mengimpor lebih dari 18 juta ton batu bara termal pada tahun 2021.

Dengan mempertimbangkan harga CO2 , pengenalan ETS bertujuan untuk mengganti bahan bakar fosil dengan energi terbarukan secara bertahap. Namun, kenaikan harga energi baru-baru ini telah memengaruhi kebijakan iklim UE secara keseluruhan. Misalnya, pada tahun 2010, harga emisi CO2 berfluktuasi sekitar 13 €/tCO2 . Selanjutnya, harga turun menjadi sekitar 6 €/tCO2 pada tahun 2015. Harga mencapai 35 €/tCO2 pada awal tahun 2021 dan 82 €/tCO2 pada akhir Februari 2022. Di negara-negara yang sangat bergantung pada batu bara, seperti Jerman, konsumen dapat menanggung risiko harga tambahan ketika pembukaan lahan marjinal terjadi melalui unit-unit yang menggunakan batu bara. Dalam hal ini, berbagai penelitian telah menganalisis hubungan dinamis antara CO2 dan harga listrik, yang bertujuan untuk memperkirakan volatilitas harga karbon spot dan futures, dan akhirnya membentuk strategi perdagangan yang menguntungkan (Byun dan Cho 2013 ; Ji et al. 2019 ; HH Liu dan Chen 2013 ).

Yang terpenting, produsen, pemasok, pedagang, dan regulator listrik harus memahami dinamika harga yang kompleks dari pasar energi yang saling terhubung dan menilai tantangan serta peluang yang mungkin muncul. Volatilitas yang luas dalam harga listrik menyebabkan pasar grosir yang rentan dengan konsekuensi negatif bagi kesejahteraan konsumen, yang membahayakan transisi menuju ekonomi yang berkelanjutan.

4 Distribusi dan Perkiraan Harga Listrik

Harga gas, batu bara, emisi CO2 , dan listrik pada suatu titik waktu t ditulis sebagai

di mana μ i,t dan σ i,t sebagaimana didefinisikan di atas, λ i,t dan k i,t masing-masing adalah parameter asimetri (skewness) dan bentuk (kurtosis), δ i,t adalah modus skewness Pearson, θ i,t adalah konstanta skala, Γ(⋅) adalah fungsi gamma, sgn adalah fungsi tanda yang mengambil nilai satu untuk argumen positif dan nilai minus satu, jika tidak, dan Φ t − 1 adalah set informasi yang tersedia pada waktu t −1. Nilai negatif untuk parameter asimetri λ i,t menghasilkan distribusi dengan skewness negatif dan sebaliknya. Nilai yang lebih kecil untuk parameter bentuk k i,t menghasilkan distribusi leptokurtik dengan ekor gemuk dan kecuraman tentang modusnya; lihat Theodossiou ( 2015 ) untuk pembahasan lebih lanjut.

SGED dapat mengakomodasi kemiringan dan leptokurtosis yang sering muncul dalam data ekonomi, termasuk harga listrik dan bahan bakar fosil. SGED telah digunakan dalam beberapa aplikasi ekonomi, seperti estimasi model regresi dan deret waktu yang kuat, penetapan harga opsi, perhitungan nilai risiko dan ukuran kekurangan yang diharapkan, serta model klasifikasi (misalnya, Cai 2021 ; Çankaya dan Arslan 2020 ; Mazur dan Pipień 2018 ; Papantonis et al. 2023 ; Tashpulatov 2022 ; Usta dan Kantar 2012 ). Ini mencakup versi simetris dan miring dari distribusi normal dan Laplace sebagai kasus khusus.

Persamaan untuk δ i,t dan θ i,t masing-masing adalah,

adalah SGED terstandardisasi yang diperoleh dengan mensubstitusi z i,t = ( y i,t − μ i,t )/ σ i,t dan transformasi Jacobeannya | ∂y i,t / ∂z i,t | = σ i,t ke dalam Persamaan ( 2 ). Perhatikan bahwa integral eksponensial Ez i bergantung pada varians kondisional, asimetri, dan parameter bentuk. Ini dihitung dengan mudah dan akurat menggunakan integrasi numerik. Dalam kasus khusus distribusi normal, ln Ez i = σ i 2 /2. Persamaan di atas, berdasarkan empat parameter SGED, dapat digunakan jika meramalkan harga listrik.

5 Parameter yang Berubah-ubah Seiring Waktu untuk Laju Pertumbuhan Harga Listrik

Spesifikasi persamaan untuk mode kondisional, rata-rata, varians, asimetri, dan parameter bentuk untuk tingkat pertumbuhan harga gas, batubara, CO2 , dan listrik yang memperhitungkan periodisitas, variasi musiman, rata-rata, volatilitas, dan spillover momen orde tinggi dibahas di bawah ini.

5.1 Parameter Kondisional Tanpa Spillover

Modus kondisional laju pertumbuhan harga y i,t , untuk i ∈ R = {Gas, Batubara, CO 2 }, dengan informasi masa lalu Φ t − 1 , dinyatakan sebagai berikut

Variabel y i,t − r , untuk r = 1, 2, …, p i , adalah nilai lag dari y i,t , p i adalah panjang lag untuk seri i , dan σ i,t adalah simpangan baku bersyarat dari y i,t . Variabel D i,s,t , untuk s ∈ S = {Sen, Sel, Rab, Kam, II, III}, sama dengan satu pada hari dalam seminggu atau periode s dan nol sebaliknya. Misalnya, jika s = Sen, D i ,Sen, t sama dengan satu untuk semua observasi Senin dan nol untuk observasi pada hari-hari yang tersisa dalam seminggu dari seri i . Demikian pula, jika s = III, D i ,III, t sama dengan satu untuk semua observasi dalam Periode III dan nol untuk Periode I dan II. Perlu dicatat bahwa variabel dummy untuk hari atau periode bersifat ortogonal dalam kelompoknya masing-masing, yang berarti tidak berkorelasi. Namun, variabel-variabel dummy ini tidak ortogonal di kedua kelompok. Koefisien m i ,0 dan c i ,0 mewakili intersep mode kondisional dan koefisien pengembalian in-mean (harga risiko murni) dari seri i pada hari Jumat dan Periode I. Koefisien m i,s dan c i,s , untuk s ∈ S , mewakili deviasi dari m i ,0 dan c i ,0 , pada hari dan periode tertentu. Misalnya, intersep dan harga risiko murni pada hari Senin dalam periode II adalah m i ,0 + m i ,Mon + m i ,II dan c i ,0 + c i ,Mon + c i ,II .

Rata-rata bersyarat dari y i,t , lihat Persamaan ( 3 ), adalah

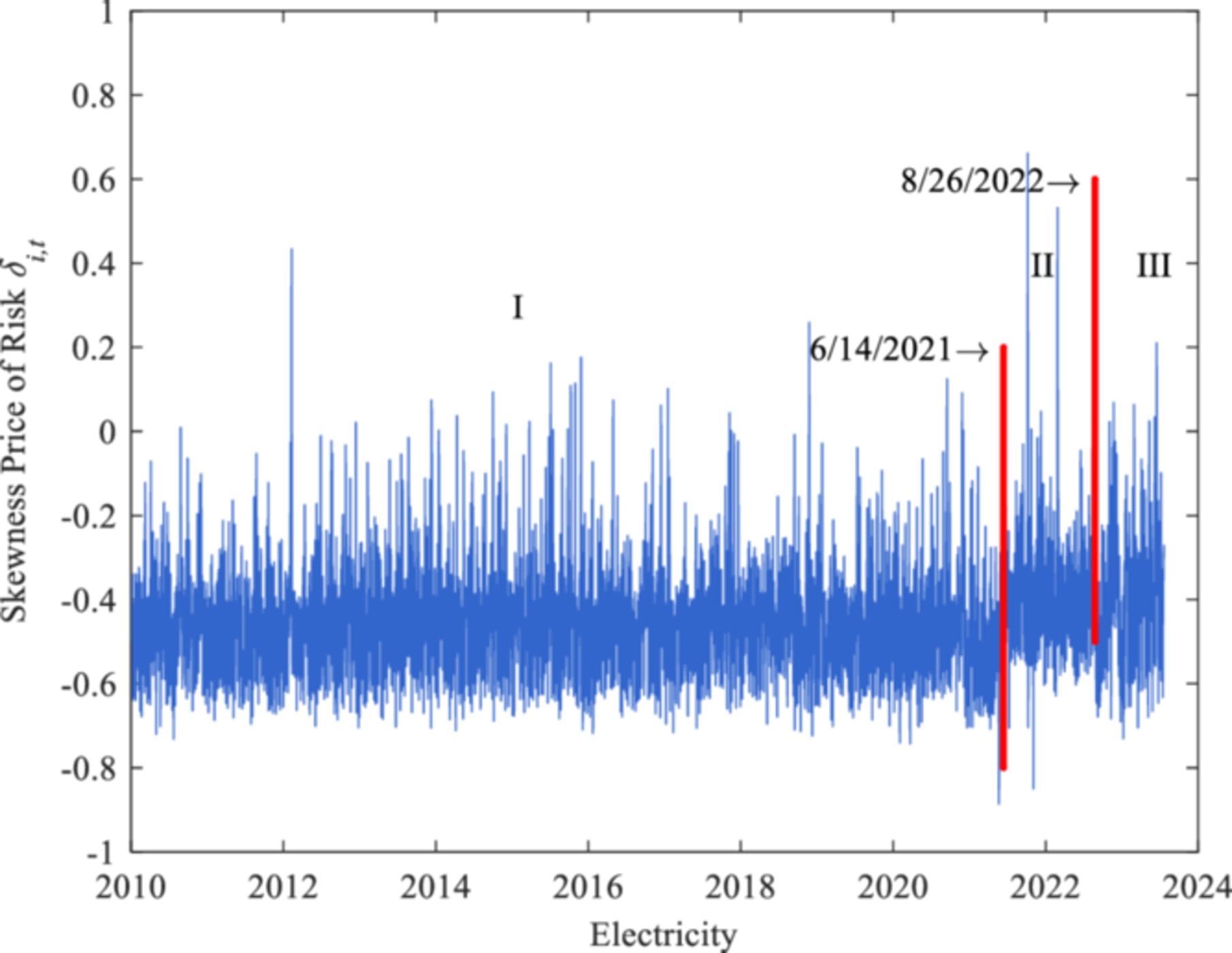

di mana δ i,t mewakili Skewness Price of Risk (SPR) yang bervariasi dari waktu ke waktu, yang menunjukkan bagaimana asimetri dalam pengembalian (tingkat pertumbuhan harga) memengaruhi premi risiko yang diperlukan oleh pelaku pasar, misalnya, Theodossiou dan Savva ( 2016 ). Nilai positif menunjukkan premi pengembalian karena optimisme dan potensi keuntungan. Sebaliknya, nilai negatif menunjukkan permintaan kompensasi untuk risiko penurunan, yang mencerminkan kehati-hatian. Metrik ini berfluktuasi dengan sentimen pasar, yang menunjukkan premi yang lebih tinggi selama periode optimis dan penghindaran risiko yang lebih besar ketika kehati-hatian berlaku.

Varians bersyarat dari y i,t ditentukan sebagai

di mana ε i,t = y i,t − μ i,t adalah deviasi laju pertumbuhan listrik dari rata-rata kondisionalnya, digunakan sebagai proksi untuk guncangan pada waktu t , dan N i,t = 1 untuk ε i,t < 0 (guncangan negatif) dan N i,t = 0, jika tidak. Suku ketiga persamaan varians kondisional memperhitungkan volatilitas asimetris, dan suku keempat adalah untuk pengelompokan volatilitas. Nilai positif yang lebih besar dari α i,r dan β i menunjukkan persistensi volatilitas yang lebih tinggi. Persamaan varians menangkap fakta bergaya pengelompokan volatilitas dan volatilitas asimetri yang ada dalam deret waktu data ekonomi (misalnya, Auer 2016 ; Bosco et al. 2007 ; Escribano et al. 2011 ; Higgs dan Worthington 2010 ; Koopman et al. 2007 ; Tashpulatov 2013 ). Mengikuti Feunou et al. ( 2013 ), deviasi standar tingkat pertumbuhan harga dari nilai mode kondisionalnya, u i,t = ( y i,t − m i,t )/ σ i,t , digunakan sebagai proksi untuk guncangan pasar naik dan turun. Secara khusus, guncangan turun dihitung menggunakan persamaan

untuk u i,t < 0 dan untuk u i,t > 0, dan guncangan naik menggunakan persamaan

untuk u i,t < 0 dan untuk u i,t > 0.

Parameter asimetri bersyarat ditentukan sebagai

Rentang nilai yang mungkin untuk indeks asimetri dan bentuk h i,t dan g i,t adalah garis riil. Rentang yang dihasilkan untuk parameter asimetri λ t adalah interval dekat [−1, 1], dan untuk parameter bentuk k t , interval dekat [ k L , k U ]. Makalah ini menetapkan nilai-nilai terakhir ke k L = 0,4 dan k U = 2,6. Nilai h i,t negatif dikaitkan dengan parameter asimetri negatif λ i,t dan, oleh karena itu, distribusi dengan kemiringan negatif (miring ke kiri) dan sebaliknya. Di sisi lain, nilai negatif g i,t menghasilkan distribusi dengan parameter bentuk di bawah ( k L + k U )/2 = 1,5. Nilai g i,t yang lebih rendah umumnya dikaitkan dengan distribusi leptokurtik dengan ekor gemuk dan puncak di sekitar modusnya. Koefisien ( γ i , N , γ i , P ) dan ( d i , N , d i , P ) mengukur dampak marjinal dari guncangan pasar yang merugikan dan menguntungkan di masa lalu terhadap nilai asimetri (skewness) dan bentuk (kurtosis) saat ini, masing-masing. Perhatikan bahwa untuk g i,t → − ∞, k i = 0,4 dan g i,t → ∞, k i = 2,6. Rentang nilai yang mungkin ini menangkap parameter bentuk untuk distribusi empiris data keuangan dan ekonomi.

Spesifikasi model di atas digunakan untuk memperkirakan rata-rata bersyarat, varians, asimetri, dan parameter bentuk distribusi laju pertumbuhan harga emisi gas, batu bara, dan CO2 , yang akan digunakan sebagai input dalam persamaan bersyarat laju pertumbuhan harga listrik dengan spillover. Estimasi dilakukan untuk setiap pasar secara terpisah.

5.2 Persamaan Kondisional Dengan Spillover

Rata-rata, volatilitas, kemiringan, dan luapan kurtosis tingkat pertumbuhan harga antara pasar diselidiki menggunakan persamaan kondisional tambahan di bawah ini:

Istilah spillover dalam persamaan tersebut menggambarkan pengaruh guncangan masa lalu dalam mean, volatilitas, skewness, dan kurtosis dari pasar j pada pasar i (di mana i ≠ j ). Misalnya, di pasar gas, istilah spillover ini mencakup nilai kondisional yang tertinggal satu periode untuk mean, deviasi standar, asimetri, dan indeks bentuk pasar emisi batubara dan CO 2 . Nilai-nilai ini diperkirakan pada tahap pertama menggunakan persamaan yang tidak memperhitungkan spillover. Di sisi lain, persamaan untuk pasar listrik menggabungkan istilah spillover dari batubara, gas, dan CO 2 , yang diperkirakan menggunakan persamaan yang mempertimbangkan spillover dari dua pasar lainnya.

Augmentasi persamaan mean kondisional ( 14 ) ini memperkenalkan struktur yang bergantung waktu untuk menangkap efek spillover diferensial lintas periode. Koefisien b μ,i,j menangkap dampak mean kondisional yang tertinggal satu dari pasar j pada mean kondisional saat ini di pasar i selama Periode I. Koefisien b μ,i,j ,II dan b μ,i,j ,III merepresentasikan deviasi dari baseline ini pada Periode II dan III, masing-masing. Penyimpangan ini mengindikasikan bahwa mean spillover effect dari pasar j pada pasar i berubah pada periode-periode selanjutnya, yang mungkin disebabkan oleh kondisi ekonomi yang berbeda atau guncangan eksternal. Efek spillover pada Periode II diberikan oleh b μ,i,j + b μ,i,j ,II yang menggabungkan efek baseline dari Periode I dengan deviasi dari Periode I. Demikian pula, total efek spillover pada Periode III adalah b μ,i,j + b μ,i,j ,III . Dengan menggabungkan penyimpangan ini, model dapat secara fleksibel menangkap pergeseran dinamika spillover dari waktu ke waktu, yang mencerminkan perubahan pengaruh pasar j terhadap pasar i seiring perkembangan kondisi eksternal di berbagai periode.

5.3 Estimasi

Persamaan rata-rata bersyarat, varians, asimetri, dan bentuk, beserta efek spillover dari tingkat pertumbuhan harga gas, batubara, dan CO 2 , diestimasi menggunakan metode estimasi kemungkinan maksimum dua tahap, sebagaimana diuraikan dalam Theodossiou et al. ( 2020 ) lihat juga Savva dan Theodossiou ( 2018 ).

Pada tahap pertama, keempat persamaan diestimasi secara independen untuk setiap pasar input tanpa memperhitungkan spillover dari pasar lain, seperti yang ditunjukkan pada Persamaan ( 8 )–( 10 ) dan ( 12 ). Pada tahap kedua, nilai parameter kondisional yang tertinggal satu periode dari tahap pertama untuk setiap pasar digunakan sebagai variabel penjelas dalam persamaan kondisional untuk pasar lain, yang memungkinkan untuk menangkap spillover dalam mean, volatilitas, skewness, dan kurtosis di seluruh pasar, seperti yang diuraikan dalam Persamaan ( 14 )–( 17 ). Estimasi untuk setiap i , untuk i ∈ R = {Gas, Batubara, CO 2 } diperoleh melalui prosedur optimasi Berndt et al. ( 1974 ) dari log-likelihood sampel SGED

Untuk listrik, koefisien parameter kondisional dalam Persamaan ( 14 )–( 17 ) juga diestimasi dengan memaksimalkan fungsi log-likelihood yang sesuai. Dalam persamaan ini, suku spillover untuk setiap seri mencakup nilai-nilai tertinggal satu periode dari parameter kondisional untuk emisi gas, batu bara, dan CO2 , yang menggabungkan spillover dari seri lainnya. Khusus untuk listrik, suku spillover didasarkan pada nilai-nilai tertinggal satu periode dari parameter kondisional gas, batu bara, dan CO2 . Subskrip i dihilangkan dari persamaan untuk menyederhanakan penyajian hasil.

6 Temuan Empiris

Data tersebut mencakup harga harian untuk:

- Listrik di pasar Day-Ahead beban dasar Jerman (EEX, €/ΜWh).

- Gas alam (TTF bulan depan, €/ΜWh).

- Batubara (Bulan ICE ke depan, €/ton).

- Emisi CO2 (EU ETS, €/ton karbon dioksida yang dipancarkan) .

Kami memperoleh harga pasar listrik, gas alam, dan CO2 harian dari basis data Bloomberg, sementara harga batu bara diambil dari LSEG Data & Analytics. Set data sampel lengkap mencakup rentang dari 4 Januari 2010 hingga 20 Juli 2023, dan mencakup 3530 observasi harian untuk setiap seri. Periode tersebut cukup besar untuk menangkap hubungan jangka panjang antara variabel dan mengisolasi dampak krisis energi saat ini akibat perang Rusia-Ukraina. Perang di Ukraina dimulai pada 25 Februari 2022. Namun, ketegangan geopolitik terkait perang Ukraina mengakibatkan gangguan rantai pasokan gas alam, diikuti oleh kenaikan harga bahan bakar fosil sejak September 2021 (Goodell et al. 2023 ). Tingkat pertumbuhan harga harian dihitung menggunakan persamaan y i,t = 100 × (ln P i,t − ln P i,t − 1 ), di mana P i,t adalah harga pada waktu t dan i = listrik, batubara, gas, dan emisi CO 2 .

6.1 Statistik Awal

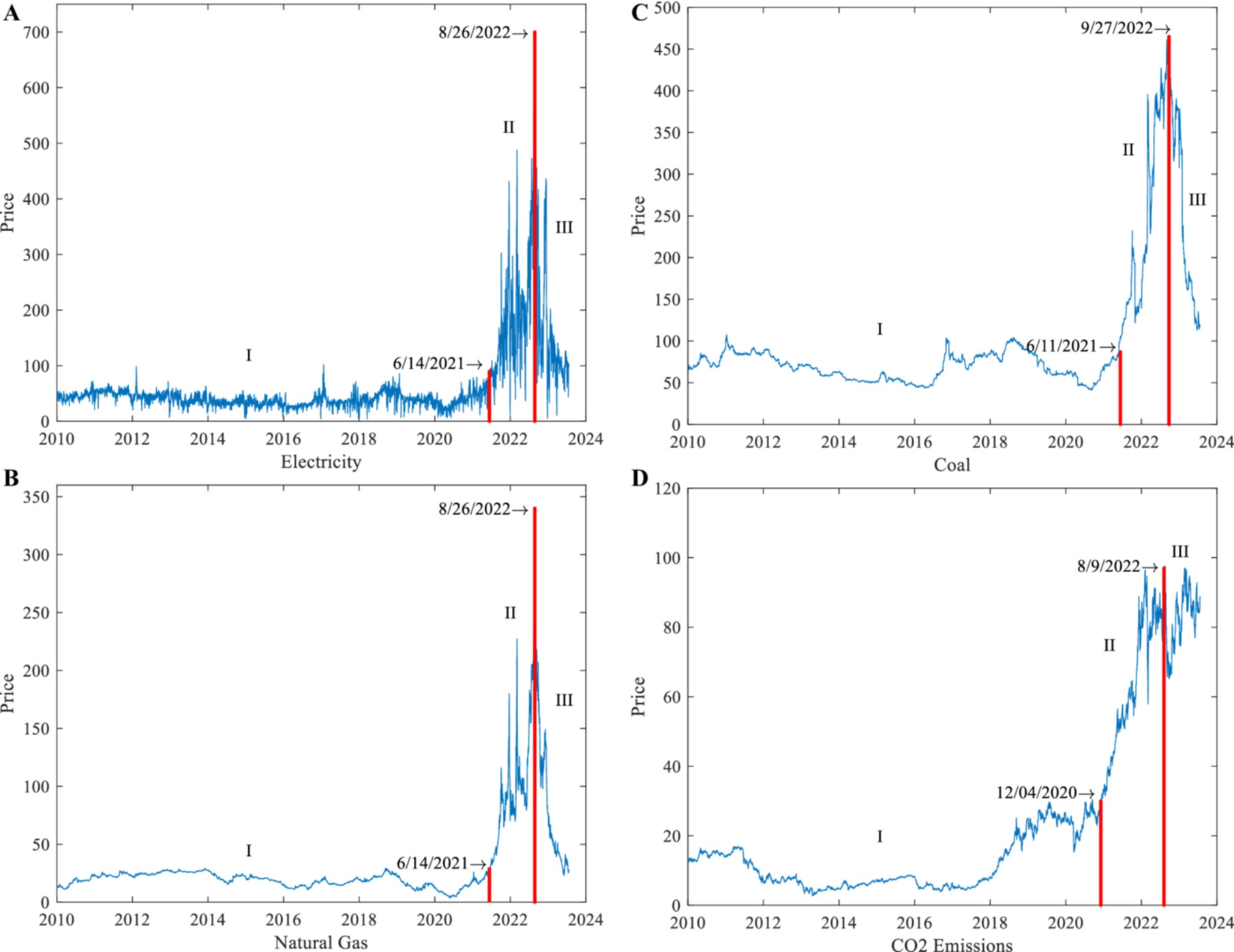

Gambar 1A–D menyajikan grafik deret waktu selama periode pengambilan sampel harga harian untuk listrik, gas alam, batu bara, dan emisi CO2 . Pemeriksaan visual grafik menunjukkan tiga periode yang berbeda. Periode I mencakup harga sebelum krisis perang Rusia-Ukraina, Periode II mencakup kenaikan harga yang dipicu oleh perang, dan Periode III mencakup periode penyesuaian harga-harga ini. Garis merah menunjukkan akhir Periode I dan II dan puncak harga yang dicapai pada waktu tertentu.

Titik awal dan akhir yang diidentifikasi untuk Periode II sedikit berbeda untuk keempat seri. Untuk listrik dan gas alam, Periode II berlangsung dari 15 Juni 2021 hingga 26 Agustus 2022; untuk batu bara, dari 14 Juni 2021 hingga 27 September 2022; dan untuk CO 2 , dari 7 Juli 2020 hingga 8 September 2022. Secara umum, Periode 2, yang mencakup antisipasi dan dimulainya perang Rusia-Ukraina, ditandai dengan kenaikan harga dan volatilitas harga yang intens. Selain CO 2 , pada Periode III harga listrik, gas alam, dan batu bara dicirikan oleh penurunan dan volatilitas yang tinggi.

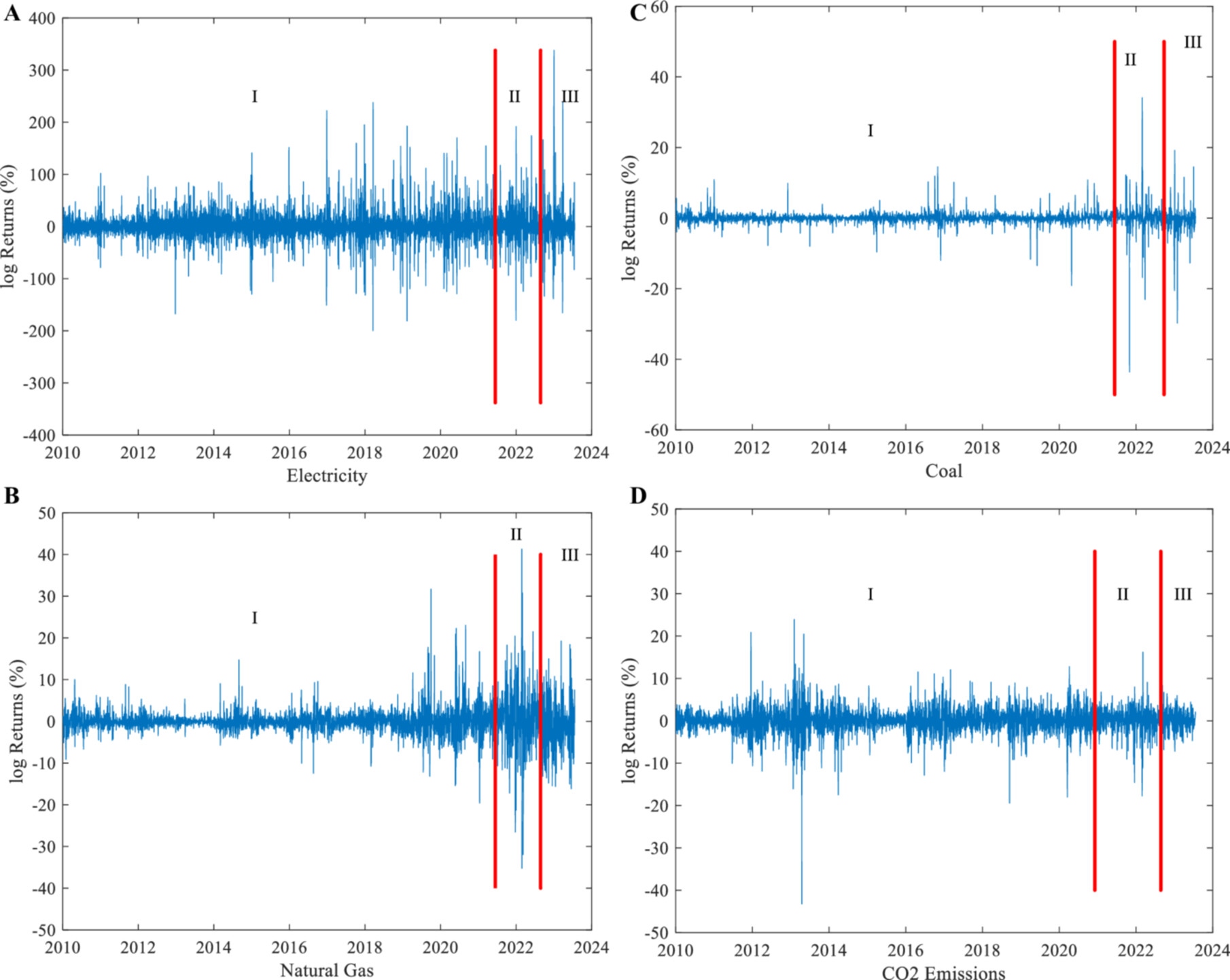

Tabel 1 menyajikan statistik deskriptif dari tingkat pertumbuhan harga harian dari empat seri untuk sampel penuh dan tiga periode; Gambar 2A–D menggambarkan perilaku deret waktu dari seri di seluruh sampel. Dalam Periode I, harga listrik, gas, batu bara, dan CO 2 tumbuh rata-rata sebesar 2,13, 2,46, 1,65, dan 2,97 basis poin setiap hari, secara berurutan. Dalam Periode II, tingkat pertumbuhan rata-rata untuk listrik dan gas meningkat sekitar 31 kali, untuk batu bara sebesar 25,5 kali, dan emisi CO 2 sebesar tujuh kali. Dalam Periode III, semua harga, kecuali untuk CO 2 , turun secara signifikan, antara 64 dan 107 basis poin, dan mencapai tingkat sebelum perang. Menariknya, harga CO 2 tetap pada tingkat yang lebih tinggi.

| Statistik | Listrik | Gas | Batu bara | CO2 |

|---|---|---|---|---|

| A: Sampel lengkap | ||||

| Berarti | 0,0241 tahun | 0,0201 | 0,0174 tahun | 0,0547 tahun |

| Rata-rata | -1.4869 | 0.0000 | 0.0000 | 0,0226 |

| standar | 31.2293 | 3.7845 | 2.1009 | 3.1142 |

| SK | 0,9576 tahun | 0.5255 | -2.2806 | -0,8465 |

| KU | 12.5743 | 16.4831 | 101.9833 | Nomor telepon 15.3017 |

| LBZ | 56.5997 | 23.6754 | 9.1406 | 8.6748 |

| Bahasa Inggris: LBQ | 37.6757 | 299.927 | 7.4653 | 341.2872 |

| Tanggal mulai | Tanggal 01/04/2010 | Tanggal 01/04/2010 | Tanggal 01/04/2010 | Tanggal 01/04/2010 |

| Tanggal akhir | Tanggal 20/7/2023 | Tanggal 20/7/2023 | Tanggal 20/7/2023 | Tanggal 20/7/2023 |

| Pengamatan | 3530 | 3530 | 3530 | 3530 |

| B: Periode I | ||||

| Berarti | 0,0213 | 0,0246 pukul 0,0246 | 0,0165 pukul 0,0165 | 0,0297 |

| Mode | -1.4955 | 0.0000 | -0,0085 | 0.0000 |

| standar | 28.9604 | 2.6560 | 1.3770 | 3.1743 |

| SK | 0.6520 | 1.4661 | -0,0421 | -0,8754 |

| KU | 9.8657 | 17.9520 | 35.2829 | 16.7434 |

| LBZ | 873.4987 | 29.6543 | 37.9485 | 37.3097 |

| Bahasa Inggris: LBQ | 854.9137 | 969.0273 | 36.1909 | 442.7598 |

| Tanggal mulai | Tanggal 01/04/2010 | Tanggal 01/04/2010 | Tanggal 01/04/2010 | Tanggal 01/04/2010 |

| Tanggal akhir | 14/06/2021 | 14/06/2021 | Tanggal: 06-11-2021 | Tanggal: 12/04/2020 |

| Pengamatan | tahun 2985 | tahun 2985 | tahun 2984 | 2849 |

| C: Periode II | ||||

| Berarti | 0.6825 | 0,7878 tahun | 0.4375 | 0.2398 |

| Mode | -0,9298 | 0.8833 | 0.3623 | 0.3987 |

| standar | 37.9718 | 7.8033 | 4.4367 | 3.0103 |

| SK | 0.4457 | -0,0133 | -1.8770 | -0,8487 |

| KU | 5.2078 | 5.0813 | 40.7026 | 6.2123 |

| LBZ | 69.2859 | 26.2084 | 4.2377 | 19.3607 |

| Bahasa Inggris: LBQ | 112.4686 | 313.5199 | 11.9672 | 214.1722 |

| Tanggal mulai | Tanggal 15/6/2021 | Tanggal 15/6/2021 | 14/06/2021 | Tanggal: 12/07/2020 |

| Tanggal akhir | 26/8/2022 | 26/8/2022 | 27/09/2022 | 08/09/2022 |

| Pengamatan | 313 | 313 | 336 | 436 |

| D: Periode III | ||||

| Berarti | -0,8278 | -1,0749 | -0,6415 | 0,0151 |

| Mode | -1.9509 | -1.2066 | -0,2885 | 0.1012 |

| standar | 46.0039 | 6.5906 | 3.8980 | 2.5357 |

| SK | 2.1541 | 0.1453 | -1.7263 | -0,0671 |

| KU | 16.4176 | 0,5594 tahun | 20.9352 | 0.4863 |

| LBZ | 56.5997 | 23.6754 | 9.1406 | 8.6748 |

| Bahasa Inggris: LBQ | 37.6757 | 299.927 | 7.4653 | 341.2872 |

| Tanggal mulai | 29/8/2022 | 29/8/2022 | 28/9/2022 | 08/10/2022 |

| Tanggal akhir | Tanggal 20/7/2023 | Tanggal 20/7/2023 | Tanggal 20/7/2023 | Tanggal 20/7/2023 |

| Pengamatan | 232 | 232 | 210 | 245 |

Catatan: Data mencakup periode 5 Januari 2010–20 Juli 2023. Data ini mencakup 3530 harga harian euro untuk listrik, gas alam, batu bara, dan emisi CO 2 . Tingkat pertumbuhan persentase gabungan berkelanjutan harian dihitung menggunakan persamaan y i,t = 100 × [ln( P i,t ) − ln( P i,t − 1 )], di mana P i,t dan P i,t − 1 adalah harga pada dua hari perdagangan berturut-turut dan i = gas, batu bara, CO 2 , dan listrik. SK dan KU adalah estimasi sampel koefisien momen kemiringan dan kurtosis Pearson.

Statistik juga dihitung untuk tiga periode dari setiap seri. Volatilitas harga pada Periode 2, diukur dengan deviasi standar tingkat pertumbuhan harga, meningkat sekitar 31,1% untuk listrik (37,9718 vs. 28,9604), 193,8% untuk gas alam (7,8033 vs. 2,656), dan 227% untuk batu bara (4,4367 vs. 1,377) dibandingkan dengan Periode 1. Menariknya, volatilitas harga untuk harga CO 2 turun sedikit sebesar 5,2% (3,0103 vs. 3,1743) pada Periode 2. Ukuran kurtosis standar, KU, meningkat untuk batu bara sebesar 15,4% dan menurun untuk listrik, gas, dan CO 2 masing-masing sebesar 47,2%, 71,7%, dan 62,9%; Hasil ini menunjukkan bahwa ekor yang lebih gemuk untuk distribusi tingkat pertumbuhan batubara dan ekor yang lebih kurus untuk distribusi listrik, gas, dan CO2 . Periode 2. Yang terakhir menunjukkan bahwa harga batubara dianggap sebagai penerima risiko utama dibandingkan dengan seri lainnya, yang sejalan dengan temuan literatur sebelumnya.

Pada Periode 3, volatilitas harga listrik meningkat sebesar 21,2% relatif terhadap Periode 2 dan 58,9% relatif terhadap Periode 1. Di sisi lain, volatilitas harga untuk emisi gas, batu bara, dan CO 2 menurun masing-masing sebesar 15,5%, 12,1%, dan 15,8%. Namun, relatif terhadap Periode 1, volatilitas harga untuk listrik, gas, dan batu bara meningkat masing-masing sebesar 58,8%, 148,1%, dan 183,1%. Itu, untuk CO 2 , menurun sebesar 20,1%. Kurtosis untuk listrik meningkat sebesar 215,3%, dan gas, batu bara, dan CO 2 menurun masing-masing sebesar 89%, 48,6%, dan 92,2%. Selain itu, jika dibandingkan dengan Periode 1, kurtosis untuk listrik adalah 66,4% lebih besar, dan untuk gas, batubara, dan CO2 , masing-masing 96,9%, 40,7%, dan 97,1% lebih kecil.

Pengamatan empiris di atas akan dimasukkan ke dalam kerangka kerja GJR-GARCH, yang akan digunakan untuk menghitung statistik yang lebih akurat menggambarkan distribusi empiris tingkat pertumbuhan harga gas, batu bara, CO 2 , dan listrik. Dampak hari dalam seminggu dan setiap periode pada empat parameter kondisional distribusi tingkat pertumbuhan harga untuk emisi listrik, gas, batu bara, dan CO 2 dimodelkan menggunakan enam variabel indikator (dummy) untuk Senin hingga Kamis dan Periode II dan III. Jumat dan Periode I digunakan sebagai dasar.

6.2 Distribusi Emisi Gas, Batubara, dan CO 2

Tabel 2 menyajikan estimasi koefisien rata-rata bersyarat, varians, asimetri, dan parameter bentuk untuk distribusi perubahan harga logaritma harian di pasar emisi gas, batu bara, dan CO 2. Model-model tersebut dirancang untuk menangkap limpahan rata-rata, volatilitas, kemiringan, dan kurtosis di setiap pasar dari dua pasar lainnya.

| A: Rata-rata bersyarat | |||||||

|---|---|---|---|---|---|---|---|

| μi,t=mi,0+∑s∈Smi,sDi,s,t+∑r=1pbi,ryi,t−r+∑i≠j,j∈R(bμ,i,j+bμ,i,j,IIDi,II,t+bμ,i,j,IIIDi,III,t)μˆj,t−1+(ci,0+∑s∈Sci,sDi,s,t+δi,t)σt+∑j∈Rcσ,i,jσˆj,t−1 | |||||||

| Gas | Batu bara | CO2 | Gas | Batu bara | CO2 | ||

| Intersepsi | Harga risiko murni | ||||||

| saya , 0 | 0,0596 tahun | 0,0731 tahun | 0,0467 tahun | c saya ,0 | -0,2250 | -0,0346 | 0,0406 tahun |

| (0,0996) | (0,0984) | (0.2010) | (0,0801) *** | (0.1400) | (0.1066) | ||

| saya , Sen | 0.2300 | -0,3080 | 0.2940 | c saya ,sen | -0,1648 | 0.1871 | -0,1997 |

| (0.1907) | (0,0985) *** | (0.2948) | (0.1105) | (0.1387) | (0.1408) | ||

| saya , Sel | -0,0953 | -0,0703 | -0,2797 | c i ,Sel | 0.2023 | 0,0519 tahun | -0,0015 |

| (0.1323) | (0.1148) | (0.2882) | (0,1020) ** | (0.1535) | (0.1349) | ||

| saya , Rabu | 0,0524 pukul 0,0524 | 0,0223 | 0.1604 | c saya ,Rabu | 0,2585 | -0,0376 | -0,1478 |

| (0.1251) | (0.1273) | (0.2766) | (0,1007) ** | (0.1757) | (0.1398) | ||

| saya , Kamis | -0,1430 | -0,1416 | -0,4834 | c saya ,Kamis | 0.2126 | 0.1820 | 0.2044 |

| (0.1294) | (0.1305) | (0.2632) | (0,0999) ** | (0.1745) | (0.1338) | ||

| saya , II | 3.1179 | 0,0603 tahun | 1.3697 | ci , II | -0,3496 | 0,0483 | -0,1620 |

| (1.0075) *** | (0.1149) | (0.4957) *** | (0,1775) ** | (0,0625) | (0.1991) | ||

| saya , III | -1.5600 | 0.7509 | -1.6810 | ci , III | 0.3086 | -0,2928 | 0.4030 |

| (1.2670) | (0.1757) *** | (0.8409) | (0.2392) | (0,0585) *** | (0.4320) | ||

| b saya ,1 | 0,0037 hari | 0,04100 | -0,2007 | Dampak limpahan harga risiko | |||

| (0,0285) | (0,0081) *** | (0,0248) *** | c σ,i ,Gas | -0,0073 | -0,0001 | ||

| b saya ,2 | -0,0625 | 0,0338 | -0,0685 | (0,0059) | (0,0109) | ||

| (0,0162) *** | (0,008) *** | (0,0172) *** | c σ,i ,Batubara | 0,0268 | 0,0313 | ||

| b saya ,3 | -0,0323 | (0,0206) | (0,0260) | ||||

| (0,0161) ** | c σ,i , CO₂ | -0,0128 | -0,0105 | ||||

| Rata-rata spillover | (0,0118) | (0,0045) ** | |||||

| b μ,i ,Gas | 0.1078 | 0.2531 | Rata-rata rata-rata bersyarat, | ||||

| (0,0456) ** | (0.1971) | Gas | Batu bara | CO2 | |||

| b μ,i ,Gas,II | -0,3431 | Sampel lengkap | -0,0532 | 0,0303 | 0,0903 tahun | ||

| (0.2132) | (0,0109) *** | (0,0061) *** | (0,0056) *** | ||||

| b μ,i ,Gas,III | -0,5624 | Jumat | -0,1397 | 0,0333 | -0,0775 | ||

| (0,2273) ** | (0,0217) *** | (0,0087) *** | (0,0096) *** | ||||

| b μ,i ,Batubara | 0.6137 | 0,3079 tahun | Senin | -0,2128 | 0,0800 | 0,0441 tahun | |

| (0,2469) ** | (0.3596) | (0,0294) *** | (0,0098) *** | (0,0094) *** | |||

| b μ,i ,Batubara,II | -0,3864 | Selasa | 0,0586 tahun | 0,0454 tahun | 0.2471 | ||

| (0.4139) | (0,0211) *** | (0,0195) ** | (0,0105) *** | ||||

| b μ,i ,Batubara,II | -0,7652 | Rabu | 0,0194 tahun | -0,0026 | 0.1670 | ||

| (0.4624) | (0,0261) | (0,0137) | (0,0154) *** | ||||

| b μ,i ,CO₂ | -0,0015 | -0,0094 | Kamis | 0,0082 | -0,0046 | 0,0703 tahun | |

| (0,0735) | (0,0192) | (0,0205) | (0,0136) | (0,0131) *** | |||

| Periode I | -0,0368 | 0,0254 | 0,0856 tahun | ||||

| (0,0049) *** | (0,0026) *** | (0,0061) *** | |||||

| Periode II | 0.5188 | 0.4989 | 0.1953 | ||||

| (0,0899) *** | (0,0388) *** | (0,0179) *** | |||||

| Periode III | -1,0355 | -0.6504 | -0,0506 | ||||

| (0,0513) *** | (0,0387) *** | (0,0159) *** | |||||

| B: Varians bersyarat | |||||||

|---|---|---|---|---|---|---|---|

| σi,t2=vi,0+∑s∈Svi,sDi,s,t+∑r=1qi(αi,r+αi,r,NNi,t−r)εi,t−r2+βiσi,t−12+∑i≠j,j∈Rβσ,i,jσˆj,t−12 | |||||||

| Gas | Batu bara | CO2 | Gas | Batu bara | CO2 | ||

| Mencegat | Limpasan volatilitas | ||||||

| v saya ,0 | 0.2441 | -0,0173 | 0.2107 | β σ , saya ,Gas | 0,0002 | 0,0037 hari | |

| (0.1455) | (0,0501) | (0.1941) | (0,0007) | (0,0019) | |||

| v saya ,Sen | 0.7714 | 3.3140 | 0.5503 | β σ , i , Batubara | 0,0072 tahun | -0,0088 | |

| (0.3247) ** | (0,3079) *** | (0.4719) | (0,0126) | (0,0084) | |||

| v i ,Sel | -1.2973 | -2.1469 | -0,1515 | β σ , saya ,CO₂ | -0,0002 | -0,0005 | |

| (0.2622) *** | (0.2452) *** | (0.4833) | (0,0002) | (0,0003) ** | |||

| v i ,Rabu | -0,3417 | 0,0356 | -0,7701 | Rata-rata, deviasi standar bersyarat, σ¯i,t | |||

| (0.1837) | (0.0809) | (0.4409) | Gas | Batu bara | CO2 | ||

| v i ,Kamis | -0,1013 | 0.1649 | 0,1685 | Sampel lengkap | 2.9695 | 1.3522 | 2.8675 |

| (0.2145) | (0,0971) | (0.4010) | (0,0412) *** | (0,0171) *** | (0,0231) *** | ||

| vi , II | 1.4078 | 0.2134 | 0,0506 tahun | Jumat | 2.9336 | 1.0255 | 2.8306 |

| (0.5242) *** | (0,0636) *** | (0,0792) | (0,0912) *** | (0,0304) *** | (0,0518) *** | ||

| vi , III | 0.7647 | 0,5035 | -0,0799 | Senin | 3.1806 | 2.0909 | 2.9578 |

| (0.4011) | (0,1258) *** | (0,0886) | (0,089) *** | (0,0179) *** | (0,0501) *** | ||

| Efek GARCH | Selasa | 2.9350 | 1.3805 | 2.9378 | |||

| aku , 1 | 0.1259 | 0.2403 | 0,0889 tahun | (0,0936) *** | (0,0534) *** | (0,0493) *** | |

| (0,0123) *** | (0,0228) *** | (0,0141) *** | Rabu | 2.8956 | 1.1378 | 2.8090 | |

| saya ,1, N | 0,0085 | -0,0302 | 0,0320 | (0,0936) *** | (0,0321) *** | (0,0539) *** | |

| (0,0173) | (0,0446) | (0,0166) | Kamis | 2.9034 | 1.1275 | 2.8027 | |

| aku , 2 | -0,1264 | (0,0925) *** | (0,0338) *** | (0,0531) *** | |||

| (0,0128) *** | Periode I | 2.2264 | 1.1606 | 2.8578 | |||

| saya ,2, N | -0,0181 | (0,0268) *** | (0,0118) *** | (0,0270) *** | |||

| (0,0345) | Periode II | 7.3325 | 2.3063 | 3.0833 | |||

| β saya | 0.8634 | 0.7588 | 0.8856 | (0.1809) *** | (0,1065) *** | (0,0554) *** | |

| (0,0103) *** | (0,022) *** | (0,0106) *** | Periode III | 6.6420 | 2.5477 | 2.5810 | |

| (0.1186) *** | (0,0964) *** | (0,0402) *** | |||||

| C: Parameter asimetri bersyarat | |||||||

|---|---|---|---|---|---|---|---|

| λi,t=1−21+ehi,t, Di manahi,t=γi,0+∑s∈Sγi,sDi,s,t+γi,Nui,t−1−+γi,Pui,t−1++∑i≠j,j∈Rγh,i,jhˆj,t−1 | |||||||

| Gas | Batu bara | CO2 | Gas | Batu bara | CO2 | ||

| Mencegat | Asimetri kondisional rata-rata, λ¯i,t | ||||||

| γ saya ,0 | 0,2669 | -0,0068 | -0,1176 | Sampel lengkap | 0,0429 | 0,0128 | -0,0239 |

| (0,0901) *** | (0.1064) | (0.1030) | (0,0015) *** | (0,0011) *** | (0,0023) *** | ||

| γ saya ,Sen | 0,1035 tahun | 0,0961 tahun | 0.2037 | Jumat | 0.1054 | 0,0195 | -0,0882 |

| (0.1243) | (0.1147) | (0.1537) | (0,0018) *** | (0,0022) *** | (0,0049) *** | ||

| γ saya ,Sel | -0.2022 | 0.1579 | 0.2054 | Senin | 0.1520 | 0,0415 pukul 0,0415 | 0,0035 |

| (0.1392) | (0.1361) | (0.1637) | (0,0018) *** | (0,0022) *** | (0,0048) | ||

| γ saya ,Rabu | -0,3253 | 0,0180 | 0.2526 | Selasa | 0,0005 | 0,0312 | 0,0105 |

| (0,1438) ** | (0.1324) | (0.1442) | (0,0017) | (0,0025) *** | (0,0047) ** | ||

| γ saya ,Kamis | -0,1432 | -0,1368 | 0,0251 | Rabu | -0,0677 | 0,0139 | 0,0295 |

| (0.1315) | (0.1463) | (0.1573) | (0,0018) *** | (0,0022) *** | (0,0048) *** | ||

| γ saya ,II | -0,0396 | 0,0842 tahun | -0,2971 | Kamis | 0,0247 pukul 0,0247 | -0,0417 | -0,0749 |

| (0.1326) | (0,0886) | (0,1061) *** | (0,0019) *** | (0,0022) *** | (0,0048) *** | ||

| γ saya ,III | -0,2562 | -0,4077 | -0,0822 | Periode I | 0,0532 | 0,0128 | -0,0005 |

| (0.1782) | (0.1366) *** | (0.2668) | (0,0016) *** | (0,0009) *** | (0,0023) | ||

| Sisi negatif dan positif pasar | Periode II | 0,0297 | 0.1007 | -0,1697 | |||

| γ saya ,N | -0,1277 | 0,0662 tahun | -0,2464 | (0,0046) *** | (0,0033) *** | (0,0054) *** | |

| (0,0557) ** | (0,0380) | (0,0503) *** | Periode III | -0,0711 | -0,1275 | -0,0319 | |

| γ saya ,P | 0,0045 pukul 0,0045 | 0,0413 tahun | 0.2086 | (0,0056) *** | (0,0041) *** | (0,0083) *** | |

| (0,0397) | (0,0355) | (0,0410) *** | |||||

| Limpasan kemiringan | |||||||

| γ h , saya ,Gas | -0,3918 | 0,0466 tahun | |||||

| (0.3159) | (0.3566) | ||||||

| γ h , i , Batubara | -0,0788 | -0,1374 | |||||

| (0.2437) | (0.2416) | ||||||

| γh , saya , CO₂ | 0,0170 | -0,2131 | |||||

| (0,0833) | (0.3159) | ||||||

| D: Parameter bentuk bersyarat | |||||||

|---|---|---|---|---|---|---|---|

| ki,t=2.6−2.21+egi.tDangi,t=di,0+∑s∈Sdi,sDi,s,t+di,Nui,t−1−+di,Pui,t−1++∑i≠j,j∈Rdg,i,jgˆi,t−1 | |||||||

| Gas | Batu bara | CO2 | Gas | Batu bara | CO2 | ||

| Parameter | Parameter bentuk kondisional rata-rata, k¯i,t | ||||||

| dia , 0 | -0,6253 | 0.6803 | 0.3483 | ||||

| (0.4131) | (0.3271) ** | (0.4797) | Sampel lengkap | 1.2737 | tahun 1913 | 1.3701 | |

| d saya ,sen | 0,0941 tahun | -2.1001 | 0.8672 | (0,0025) *** | (0,0060) *** | (0,0058) *** | |

| (0.4529) | (0.2878) *** | (0.5553) | Jumat | 1.1117 | 1.5982 | 1.3614 | |

| d saya ,Sel | 1.2067 | -0,8000 | -0,8253 | (0,0039) *** | (0,0063) *** | (0,0126) *** | |

| (1.3023) | (0.2879) *** | (1.1723) | Senin | 1.2911 | 0.6261 | 1.3818 | |

| d saya ,Rabu | 0,5732 tahun | -0,3496 | 0,0421 pukul 0,0421 | (0,0047) *** | (0,0034) *** | (0,0123) *** | |

| (0.3088) | (0.3479) | (0.2627) | Selasa | 1.3019 | 1.1586 | 1.2147 | |

| d saya ,Kamis | 0.2602 | -0.8805 | -0,2649 | (0,0047) *** | (0,0071) *** | (0,0134) *** | |

| (0.2489) | (0,3065) *** | (0.2996) | Rabu | 1.3758 | 1.3195 | 1.4449 | |

| aku , II | -0,3276 | 0.9704 | 0.1859 | (0,0046) *** | (0,0067) *** | (0,0123) *** | |

| (0.2479) | (0.1828) *** | (0.2920) | Kamis | 1.2877 | 1.2539 | 1.4478 | |

| d saya ,III | 0.3804 | -1.4085 | 1.8228 | (0,0044) *** | (0,0066) *** | (0,0123) *** | |

| (0.6359) | (0.6277) ** | (2.5939) | Periode I | 1.2720 | 1.1660 | 1.3084 | |

| Sisi negatif dan positif pasar | (0,0023) *** | (0,0061) *** | (0,0037) *** | ||||

| aku , N | 0.2480 | -0,1288 | 0.2437 | Periode II | 1.1078 | 1.5170 | 1.2142 |

| (0.1832) | (0.1298) | (0.1508) | (0,0064) *** | (0,0237) *** | (0,0122) *** | ||

| mencelupkan | 0.2025 | 0.1665 | -0,0558 | Periode III | 1.5202 | 1.0299 | 2.4042 |

| (0.1227) | (0.1410) | (0.1403) | (0,0091) *** | (0,0202) *** | (0,0060) *** | ||

| Limpahan Kurtosis | |||||||

| d g , saya ,Gas | 0.8247 | 2.1419 | |||||

| (0.4066) ** | (0.6503) *** | ||||||

| d g , i , Batubara | 0.4555 | 0.2650 | |||||

| (0.6993) | (0.6562) | ||||||

| d g , saya ,CO₂ | 0.1186 | 0,5771 tahun | |||||

| (0.4063) | (0.4189) | ||||||

| E: Skewness harga risiko listrik berdasarkan hari kerja dan periode untuk gas, batubara, dan CO2 | ||||

|---|---|---|---|---|

| Periode I | Periode II | Periode III | Semua periode | |

| Gas | ||||

| Semua hari | 0,0771 tahun | 0,0411 tahun | -0,1094 | 0,0617 tahun |

| (0,0023) *** | (0,0066) *** | (0,0086) *** | (0,0023) *** | |

| Jumat | 0.1661 | 0.1234 | -0,0113 | 0.1507 |

| (0,002) *** | (0,0079) | (0,0089) *** | (0,0025) | |

| Senin | 0.2416 | 0.1842 | 0,0492 | 0.2240 |

| (0,0019) *** | (0,0064) *** | (0,0104) *** | (0,0026) *** | |

| Selasa | 0,0151 | -0,0063 | -0,1779 | 0,0003 |

| (0,002) *** | (0,0033) *** | (0,0097) *** | (0,0026) *** | |

| Rabu | -0,0879 | -0,1173 | -0,2714 | -0,1024 |

| (0,0024) *** | (0,0076) *** | (0,008) | (0,0028) *** | |

| Kamis | 0,0507 tahun | 0,0252 | -0,1338 | 0,0361 tahun |

| (0,0025) *** | (0,0055) *** | (0,0079) *** | (0,0028) *** | |

| Batu bara | ||||

| Semua hari | 0,0170 | 0.1490 | -0,1773 | 0,0180 |

| (0,0013) *** | (0,0044) *** | (0,0056) *** | (0,0016) *** | |

| Jumat | 0,0312 | 0.1593 | -0,1761 | 0,0309 |

| (0,0025) *** | (0,0076) *** | (0,0087) *** | (0,0033) *** | |

| Senin | 0,0507 tahun | 0.1643 | -0,1192 | 0,0517 tahun |

| (0,0019) *** | (0,0065) *** | (0,0061) *** | (0,0027) *** | |

| Selasa | 0,0406 tahun | 0.1938 | -0,1226 | 0,0457 pukul 0,0457 |

| (0,0026) *** | (0,0103) *** | (0,0158) *** | (0,0035) *** | |

| Rabu | 0,0222 | 0.1595 | -0,2006 | 0,0219 |

| (0,0022) *** | (0,0077) *** | (0,0053) *** | (0,0033) *** | |

| Kamis | -0,0597 | 0,0672 tahun | -0,2644 | -0,0601 |

| (0,0023) *** | (0,009) *** | (0,0076) *** | (0,0032) *** | |

| CO2 | ||||

| Semua hari | -0,0030 | -0,2451 | -0,0516 | -0,0367 |

| (0,0035) *** | (0,0079) *** | (0,0133) | (0,0034) | |

| Jumat | -0,0985 | -0,3326 | -0,1480 | -0,1310 |

| (0,0074) *** | (0,015) *** | (0,0267) | (0,0072) ** | |

| Senin | 0,0383 | -0,2183 | 0,0100 | 0,0040 |

| (0,0071) *** | (0,0149) *** | (0,0233) | (0,007) *** | |

| Selasa | 0,0438 | -0,1796 | 0,0149 pukul 0,0149 | 0,0137 tahun |

| (0,0069) *** | (0,0136) *** | (0,0257) *** | (0,0067) *** | |

| Rabu | 0,0796 tahun | -0,1801 | 0,0218 | 0,0430 |

| (0,007) *** | (0,0177) *** | (0,031) *** | (0,0072) *** | |

| Kamis | -0,0778 | -0,3159 | -0,1557 | -0,1131 |

| (0,0071) | (0,0192) *** | (0,0302) *** | (0,0072) *** | |

| F: Statistik lainnya | |||||||

|---|---|---|---|---|---|---|---|

| Statistik | Gas | Batu bara | CO2 | Statistik | Gas | Batu bara | CO2 |

| LOGL atau L | -7840,91 | -5301,65 | -8300.53 | R 2 | 0,0271 pukul 0,0271 | 0,0126 | 0,0076 hari |

| Pengamatan atau T | 3529 | 3529 | 3529 | Bahasa Indonesia: DW | 2.0053 | 2.0078 | 2.0193 |

| N | 54 | 56 | 55 | LB12 | 14.2 | 13.0 | 10.3 |

| AIK | 2.2369 | 1.5179 | 2.3685 | LBQ12 | tahun 1135 | 29.2 | tahun 1165 |

| BIC | 2.2832 | 1.566 | 2.4192 | ||||

Catatan: Variabel y i,t − r , r = 1, 2, …, p i , adalah nilai tertinggal dari y i,t , dengan p i adalah panjang tertinggal untuk deret i ∈ R = {Gas, Batubara, CO 2 }. Simpangan baku bersyarat dari y i,t dilambangkan dengan σ i,t . Variabel indikator D i,s,t , untuk s ∈ S = {Sen, Sel, Rab, Kam, II, III}, sama dengan satu pada hari-hari tertentu dalam seminggu atau periode tertentu dan nol sebaliknya. Koefisien m i ,0 dan c i ,0 menunjukkan intersep persamaan mean bersyarat dan koefisien in-mean (harga risiko murni) untuk pengembalian seri i pada hari Jumat dan Periode I. Koefisien m i,s dan c i,s , untuk s ∈ S , menunjukkan deviasi dari m i ,0 dan c i ,0 , pada hari atau periode tertentu. Misalnya, intersep pada hari Senin selama periode II adalah m i ,0 + m i ,Mon + m i ,II . Koefisien b μ,i,j menangkap dampak spillover mean dari pasar j ke pasar i , pada periode I, di mana j ∈ R . Koefisien b μ,i,j ,II dan b μ,i,j ,III masing-masing memperhitungkan deviasi pada Periode II dan III. Misalnya, koefisien spillover dari pasar j ke pasar i pada periode II adalah b μ,i,j + b μ,i,j ,II . Kesalahan ε i,t = y i,t − μ i,t menangkap deviasi tingkat pertumbuhan dari rata-rata kondisionalnya. Variabel indikator N i,t = 1 jika ε i,t < 0 (menunjukkan guncangan negatif) dan N i,t = 0 jika tidak. Suku ketiga persamaan varians kondisional memperhitungkan volatilitas asimetris, sedangkan suku keempat menangkap pengelompokan volatilitas. Nilai positif yang lebih besar dari α i,r dan β i menunjukkan persistensi yang lebih tinggi dalam volatilitas. Variabel

, untuk u i,t < 0 dan untuk u i,t > 0, berfungsi sebagai proksi untuk penurunan dan guncangan pasar. Variabel

untuk u i,t < 0 dan untuk u i,t > 0, berfungsi sebagai proksi untuk guncangan pasar naik. u i,t = ( y i,t − m i,t )/ σ i,t adalah deviasi standar dari mode kondisional tingkat pertumbuhan. Rentang nilai untuk parameter asimetri

adalah interval tertutup [−1, 1]. Rentang nilai untuk parameter bentuk

adalah interval terbuka [0.4, 2.6]. Interval ini mencakup rentang nilai kurtosis yang luas dari distribusi empiris data keuangan. Koefisien γ i,s dari persamaan asimetri kondisional λ i,t dan di ,s dalam parameter bentuk kondisional k i,t adalah deviasi dari intersepnya masing-masing γ i ,0 dan di , 0 pada hari dan periode tertentu. Koefisien γ i ,N dan di , N ( γ i ,P dan di , P ) mengukur dampak guncangan pasar negatif (positif) masa lalu pada parameter asimetri dan bentuk kondisional. Parameter

menunjukkan nilai tertinggal satu periode untuk pasar j , yang diestimasi pada tahap pertama dan kemudian digunakan pada tahap kedua untuk mengevaluasi dampaknya pada rata-rata bersyarat, varians, asimetri, dan parameter bentuk di pasar i . Koefisien b μ,i,j dan c σ,i,j mengukur pengaruh nilai tertinggal satu periode dari rata-rata bersyarat dan deviasi standar bersyarat dari pasar j pada rata-rata bersyarat saat ini di pasar i . Demikian pula, koefisien β σ,i,j , γ h,i,j , dan d g,i,j mengukur pengaruh nilai tertinggal satu periode dari varians bersyarat, indeks asimetri bersyarat, dan parameter bentuk bersyarat dari pasar j pada varians bersyarat, asimetri, dan parameter bentuk saat ini di pasar i , masing-masing. Kesalahan standar estimasi diberikan dalam tanda kurung.

adalah rata-rata keseluruhan dalam sampel penuh, hari dalam seminggu, dan tiga periode. LOGL atau L adalah nilai log-likelihood sampel. AIC dan BIC adalah kriteria informasi Akaike dan Bayesian (Schwartz) yang dihitung menggunakan AIC = [− L + ( N − 1)]/ T dan SC = [− L + 0.5( N − 1)ln( T )]/ T , berturut-turut. N adalah jumlah estimasi dan T adalah ukuran sampel. DW adalah statistik uji Durbin–Watson. LB dan LBQ adalah statistik uji Ljung–Box pada residual dan nilai kuadratnya.

Singkatan: GARCH, heteroskedastisitas kondisional autoregresif umum.

** dan *** menunjukkan signifikansi pada level 5% dan 1%, masing-masing.

Proses estimasi dilakukan dalam dua tahap. Model optimal untuk emisi gas, batu bara, dan CO2 diidentifikasi pada tahap pertama menggunakan Bayesian atau Schwarz Information Criterion (BIC). Diamati bahwa Akaike Information Criterion (AIC) sering kali mengidentifikasi model secara berlebihan dengan memasukkan jeda tambahan dengan koefisien yang sangat tidak signifikan. Pada tahap kedua, kami memperkirakan ulang model untuk setiap input listrik dengan menggabungkan estimasi jeda satu periode dari mean bersyarat, varians, asimetri, dan parameter bentuk dari dua pasar lainnya, seperti yang diperoleh pada tahap pertama, ke dalam Persamaan ( 14 )–( 17 ). Pendekatan ini memungkinkan kami untuk menilai bagaimana spillover dari dua pasar input memengaruhi distribusi perubahan harga di pasar input ketiga.

Panel A pada Tabel 2 menyajikan estimasi untuk persamaan rata-rata bersyarat. Satu-satunya penyimpangan signifikan dari intersep dasar, m i ,0 , yang terkait dengan hari Jumat dan Periode I, adalah penyimpangan yang diamati untuk gas pada Periode II (3,1179), dan batubara pada hari Senin (−0,308) dan Periode III (0,7509). Selain itu, pada Periode II CO 2 menunjukkan penyimpangan sebesar 1,3697 dan pada Periode III −1,681. Semua penyimpangan lain dari intersep garis dasar tidak signifikan secara statistik. Koefisien autoregresi rendah dan nol dari seri tiga hasil menunjukkan tidak adanya akar unit.

Terdapat spillover rata-rata positif dan signifikan secara statistik dari pasar batu bara ke pasar gas (0,6137) dan gas ke batu bara (0,1078). Spillover dari batu bara ke gas kira-kira enam kali lebih besar daripada kebalikannya, yang menunjukkan bahwa harga batu bara memberikan pengaruh yang lebih kuat pada harga gas. Hal ini sejalan dengan peningkatan penggunaan batu bara untuk pembangkitan listrik pada tahun 2022. Tidak ada perubahan signifikan dalam koefisien spillover ini yang diamati pada Periode II dan III, sehingga model disajikan tanpa efek spillover diferensial untuk periode ini. Untuk pasar CO 2 , spillover rata-rata negatif yang signifikan diamati dari pasar gas ke pasar CO 2 , tetapi hanya selama Periode III.

Harga dasar risiko gas, yang diwakili oleh koefisien negatif sebesar -0,225, menunjukkan bahwa peningkatan volatilitas biasanya menurunkan harga gas. Efek negatif ini khususnya kuat pada hari Senin dan selama Periode II. Namun, pada hari Selasa, Rabu, dan Kamis, dampak volatilitas minimal, karena deviasi positif mengimbangi efek negatif awal. Di pasar batu bara, volatilitas harga memengaruhi harga batu bara selama Periode III, dengan efek negatif signifikan sebesar -0,3274 (= – 0,0346 – 0,2928). Volatilitas tidak diperhitungkan dalam harga pasar CO 2 , yang berarti bahwa fluktuasi harga CO 2 tidak dipengaruhi oleh volatilitas dalam konteks ini. Limpasan volatilitas negatif yang signifikan diamati dari CO 2 ke pasar batu bara, dan tidak ada efek limpahan lainnya yang terdokumentasi.

Bagian bawah Panel A menunjukkan rata-rata aritmatika dari rata-rata bersyarat tingkat pertumbuhan harga harian untuk seluruh sampel, dipecah berdasarkan setiap hari dalam seminggu dan di tiga periode. Dalam sampel penuh, harga gas menunjukkan tingkat pertumbuhan harian negatif sebesar 5,32 basis poin, sementara emisi batu bara dan CO 2 menunjukkan tingkat pertumbuhan harian positif masing-masing sebesar 3,03 dan 9,03 basis poin. Tingkat pertumbuhan harga rata-rata berfluktuasi sepanjang minggu dan selama tiga periode. Khususnya, harga gas turun pada hari Jumat dan Senin tetapi sebagian pulih pada hari-hari lain dalam seminggu. Selama Periode I, harga gas turun rata-rata 3,68 basis poin. Dalam Periode II, yang mencakup dimulainya perang Rusia-Ukraina, harga harian gas, batu bara, dan emisi CO 2 mengalami kenaikan rata-rata masing-masing sebesar 51,88, 49,89, dan 19,53 basis poin. Namun pada Periode III, harga harian gas dan batubara mengalami penurunan signifikan masing-masing sebesar 103,55 dan 65,04 basis poin, sedangkan harga CO 2 stabil.

Panel B menyajikan hasil untuk persamaan varians bersyarat dari tingkat pertumbuhan harga harian. Deviasi dari intersep dasar, v i ,0 , positif dan signifikan secara statistik untuk gas pada hari Senin dan selama Periode II dan untuk batu bara pada hari Senin dan selama Periode II dan II. Sebaliknya, deviasinya negatif dan signifikan secara statistik pada hari Selasa untuk gas dan batu bara. Pengelompokan volatilitas terlihat jelas di setiap seri tingkat pertumbuhan harga harian. Kekuatan pengelompokan, diukur dengan jumlah koefisien ∑ a i,j + ∑ P ( ε i,t < 0) a i ,N, j + β i , adalah 0,9936 untuk gas, 0,8482 untuk batu bara, dan 0,9904 untuk emisi CO 2 . Probabilitas guncangan negatif, P ( ε i,t < 0), adalah 0,5089 untuk gas, 0,5081 untuk batubara, dan 0,4959 untuk emisi CO 2 .

Dalam sampel lengkap, rata-rata volatilitas bersyarat (simpangan baku) untuk emisi gas, batu bara, dan CO 2 masing-masing adalah 2,9695%, 1,3522%, dan 2,8675%. Untuk emisi gas dan CO 2 , volatilitas umumnya tetap konsisten dengan rata-rata ini sepanjang minggu. Namun, volatilitas batu bara menunjukkan fluktuasi signifikan di sekitar rata-ratanya. Pada hari Senin, volatilitasnya 54,6% lebih tinggi, sedangkan pada hari Rabu, Kamis, dan Jumat, volatilitasnya lebih rendah masing-masing sebesar 24,2%, 15,9%, dan 14,2%. Dibandingkan dengan Periode I, volatilitas pada Periode II dan III jauh lebih tinggi, dengan peningkatan sebesar 229,3% dan 198,3% untuk gas dan 98,7% dan 119,5% untuk batu bara. Untuk emisi CO 2 , volatilitasnya 7,6% lebih tinggi pada Periode II tetapi 9,3% lebih rendah pada Periode III.

Panel C memberikan estimasi untuk parameter asimetri bersyarat. Intersep untuk gas positif dan signifikan secara statistik, yang menunjukkan tingkat pertumbuhan harga logaritma yang condong positif pada hari Jumat dan selama Periode I. Deviasi negatif yang signifikan secara statistik pada hari Rabu dari intersep dasar menunjukkan kemungkinan pembalikan atau penghapusan kemiringan positif ini pada hari-hari ini. Untuk emisi CO 2 , deviasi negatif yang signifikan terjadi pada Periode II, sedangkan untuk batu bara, deviasi ini diamati pada Periode III. Koefisien untuk guncangan pasar penurunan sebelumnya, γ N , negatif dan signifikan secara statistik untuk gas dan CO 2 , yang menunjukkan bahwa pasar sisi negatif kemungkinan akan menyebabkan kemiringan yang berkurang pada hari berikutnya. Sebaliknya, koefisien ini positif dan signifikan secara statistik untuk batu bara, yang menunjukkan bahwa pasar sisi negatif kemungkinan akan meningkatkan kemiringan pada hari berikutnya. Tidak ada limpasan kemiringan yang diamati di seluruh tingkat pertumbuhan harga harian dalam seri tersebut.

Rata-rata parameter asimetri kondisional dalam sampel penuh, λ i,t , untuk emisi gas, batu bara, dan CO 2 masing-masing adalah 0,0429, 0,0128, dan −0,0239. Nilai-nilai ini, semuanya dengan besaran di bawah 0,05 (| λ | < 0,05), menunjukkan bahwa distribusi laju pertumbuhan harga dari ketiga seri ini kira-kira simetris. Namun, laju pertumbuhan gas menunjukkan kemiringan positif pada hari Senin, Jumat, dan selama Periode I, dengan nilai masing-masing 0,152, 0,1054, dan 0,0532, sementara kemiringan negatif diamati pada Periode III (−0,0711). Laju pertumbuhan harga harian batu bara menunjukkan kemiringan positif pada Periode II (0,1007) dan kemiringan negatif pada Periode III (−0,1275). Untuk CO 2 , laju pertumbuhan condong negatif pada hari Kamis dan Jumat serta pada Periode II, dengan nilai masing-masing -0,0749, -0,0882, dan -0,1697.

Panel D menyajikan estimasi untuk parameter bentuk bersyarat. Untuk emisi gas dan CO 2 , deviasi dari intersep dasar umumnya tidak signifikan secara statistik, yang menunjukkan parameter bentuk yang stabil di berbagai hari dalam seminggu dan sepanjang tiga periode. Namun, untuk batu bara, deviasi signifikan secara statistik, dengan nilai yang lebih tinggi pada Periode II (0,9704) dan nilai yang lebih rendah pada hari Senin, Selasa, dan Kamis, serta pada Periode III (masing-masing -2,1001, 0,3496, -0,8805, dan -1,4085). Nilai parameter bentuk yang lebih rendah menunjukkan kurtosis berlebih (leptokurtosis), sementara nilai yang lebih tinggi menunjukkan kurtosis yang berkurang. Koefisien autoregresi untuk pasar sisi bawah dan sisi atas, γ i ,N dan γ i ,P , tidak signifikan secara statistik, yang menunjukkan tidak ada perilaku yang bervariasi dari waktu ke waktu untuk parameter bentuk. Hasil penelitian juga menunjukkan adanya spillover kurtosis positif yang signifikan dari pasar gas ke pasar batubara (0,8247) dan pasar CO 2 (2,1419), artinya peningkatan kurtosis di pasar gas pada 1 hari diikuti oleh peningkatan kurtosis di pasar batubara dan CO 2 hari berikutnya, dan sebaliknya.

Rata-rata parameter bentuk kondisional k i,t dalam sampel penuh, adalah 1,2737 untuk gas, 1,1913 untuk batu bara, dan 1,3701 untuk emisi CO 2 , yang menunjukkan leptokurtosis. Penyimpangan negatif yang signifikan dari rata-rata ini diamati pada hari Senin untuk batu bara (−47,4%), Selasa untuk CO 2 (−8,9%), dan Jumat untuk gas (−12,7%). Sebaliknya, penyimpangan positif yang signifikan terjadi pada hari Jumat untuk batu bara (34,2%) dan gas (8%), serta pada hari Rabu untuk batu bara (10,8%). Pada Periode II, dibandingkan dengan Periode I, parameter bentuk meningkat sebesar 30,1% untuk batu bara tetapi menurun sebesar 12,9% untuk gas dan 7,6% untuk CO 2 . Pada Periode III, parameter bentuk naik sebesar 19,5% untuk gas dan 53,7% untuk CO 2 , sementara mereka menurun sebesar 11,7% untuk batu bara. Penyimpangan negatif menunjukkan peningkatan dalam kurtosis berlebih, sementara deviasi positif mencerminkan pengurangan dalam leptokurtosis.

Dalam sampel lengkap, rata-rata koefisien kurtosis momen Pearson (KU) adalah 4,6 untuk gas, 6,6 untuk batu bara, dan 4,5 untuk emisi CO 2 , dibandingkan dengan 3 untuk distribusi normal. Selama 5 hari dan tiga periode, nilai KU untuk gas berkisar antara 3,79 hingga 5,4, batu bara dari 3,61 hingga 15,2, dan CO 2 dari 3 hingga 5,2. Kisaran nilai KU yang luas untuk laju batu bara menunjukkan variasi yang signifikan dan leptokurtosis yang nyata.

Istilah delta δ i,t = ( μ i,t − m i,t )/ σ i,t dalam persamaan rata-rata kondisional untuk tingkat pertumbuhan harga gas, batu bara, dan CO 2 , Persamaan ( 8 ) dan ( 14 ), mengkuantifikasi SPR kondisional. Istilah ini, yang diturunkan dari Persamaan ( 3 ), bergantung semata-mata pada asimetri yang bervariasi terhadap waktu dan parameter bentuk λ i,t dan k i,t . Di Panel E Tabel 2 , nilai SPR kondisional rata-rata keseluruhan untuk gas, batu bara, dan CO 2 masing-masing adalah 0,0617, 0,018, dan −0,0367. Meskipun relatif kecil, nilai-nilai ini mungkin masih memiliki signifikansi ekonomi.

Dalam menganalisis SPR di pasar gas, batu bara, dan CO2 , sentimen pasar yang berubah muncul dari waktu ke waktu dan hari dalam seminggu. Untuk gas, Periode I menunjukkan nilai SPR positif pada hari Senin dan Jumat, yang menunjukkan optimisme awal minggu. Pada Periode II, SPR berubah menjadi negatif di pertengahan minggu, yang menunjukkan peningkatan risiko penurunan. Pada Periode III, nilai pertengahan minggu yang dominan negatif mencerminkan peningkatan penghindaran risiko. Batubara menunjukkan optimisme ringan pada Periode I, dengan SPR positif kecuali pada hari Kamis; Periode II mempertahankan kepositifan sepanjang minggu, sementara Periode III bergeser ke kehati-hatian dengan nilai negatif, terutama pada pertengahan minggu. Emisi CO2 menunjukkan sentimen beragam pada Periode I, yang berubah negatif di akhir minggu. Periode II ditandai dengan nilai negatif, terutama pada hari Kamis dan Jumat, sementara Periode III membaik di awal minggu. Pola-pola ini menunjukkan penyelarasan strategi perdagangan dengan optimisme di awal minggu, dan kehati-hatian karena persepsi risiko meningkat pada pertengahan minggu.

6.3 Dampak Buruk pada Pasar Listrik

Tabel 3 menyajikan estimasi untuk mean kondisional, varians, asimetri, dan parameter bentuk perubahan log-harga listrik, yang menggabungkan spillover dari pasar input. Mengikuti pendekatan yang digunakan untuk emisi gas, batu bara, dan CO 2 , pemilihan model dipandu oleh BIC, menghasilkan model ST-GJR GARCH dengan 16 suku autoregresif untuk mean kondisional dan tiga untuk varians kondisional, yang meminimalkan BIC. Pada tahap kedua, nilai satu-lag dari estimasi parameter kondisional untuk perubahan log-harga gas, batu bara, dan CO 2 (seperti yang ditunjukkan pada Tabel 2 ) digabungkan ke dalam parameter kondisional Persamaan ( 14 )–( 17 ) untuk perubahan log-harga listrik, yang menangkap potensi efek spillover dari pasar input ini.

| A: Rata-rata bersyarat | |||||

|---|---|---|---|---|---|

| μt=m0+∑s∈SmsDs,t+∑r=1pbryt−r+∑j∈R(bμ,j+bμ,j,IIDII,t+bμ,j,IIIDIII,t)μˆj,t−1+(c0+∑s∈ScsDs,t+δt)σt+∑j∈Rcσ,jσˆj,t−1 | |||||

| Mencegat | b saya ,13 | -0,0560 | Dampak limpahan harga risiko | ||

| saya , 0 | -19.3647 | (0,0109)*** | c σ , saya ,Gas | 0,0054 | |

| (1.8589)*** | b saya ,14 | -0,0598 | (0,0084) | ||

| saya , Sen | 10.2412 | (0,0096)*** | c σ , i , Batubara | 0,0070 | |

| (2.9004)*** | b saya ,15 | -0,0276 | (0,0175) | ||

| saya , Sel | 16.4569 | (0,0096)*** | c σ , saya , CO₂ | -0,0513 | |

| (1.8434)*** | b saya ,16 | -0,0174 | (0,0081)*** | ||

| saya , Rabu | 16.1333 | (0,0091) | Rata-rata aritmatika, −μt | ||

| (1.8377)*** | Rata-rata spillover | Sampel lengkap | 0,7659 tahun | ||

| saya , Kamis | 15.3151 | b μ , saya ,Gas | 1.5359 | (0,3355)** | |

| (1.9261)*** | (0.7967) | Jumat | -17.6690 | ||

| saya , II | -7.2998 | b μ , i ,Gas,II | 0.9809 | (0.3954)*** | |

| (3.7254) | (1.0552) | Senin | 24.0166 | ||

| saya , III | -5.4635 | b μ , i ,Gas,III | -3.2234 | (0.9340)*** | |

| (2.7058)** | (1.3275)** | Selasa | 0,9977 tahun | ||

| Koefisien autoregresif | b μ , i , Batubara | 1.0680 | (0.5289) | ||

| b saya ,1 | -0,4312 | (1.3226) | Rabu | -1,2635 | |

| (0,0212)*** | b μ , i , Batubara,II | 2.2434 | (0.3553)*** | ||

| b saya ,2 | -0,3332 | (1.7893) | Kamis | -2.2441 | |

| (0,0177)*** | b μ , i , Batubara,III | -4.5275 | (0.3420)*** | ||

| b saya ,3 | -0,3314 | (2.2900)** | Periode I | 0.4986 | |

| (0,0149)*** | bμ , saya , CO₂ | -0,4951 | (0.3406) | ||

| b saya ,4 | -0,2767 | (0.6227) | Periode II | 2.4446 | |

| (0,0141)*** | bμ , i , CO2, II | -4.3049 | (1.3386) | ||

| b saya ,5 | -0,1690 | (2.6329) | Periode III | 1.9383 | |

| (0,0142)*** | bμ , i , CO2, III | 8.2371 | (1.8967) | ||

| b saya ,6 | -0,1546 | (1.5407)*** | |||

| (0,013)*** | Harga risiko murni | ||||

| b saya , 7 | -0,1611 | c saya ,0 | 1.0175 | ||

| (0,0132)*** | (0,102)*** | ||||

| b saya ,8 | -0,1461 | c saya ,sen | 0.6593 | ||

| (0,0129)*** | (0.1297)*** | ||||

| b saya ,9 | -0,1416 | c i ,Sel | -0,0381 | ||

| (0,012)*** | (0.1021) | ||||

| b saya ,10 | -0,0947 | c saya ,Rabu | -0,2459 | ||

| (0,0123)*** | (0,0824)*** | ||||

| b saya ,11 | -0,0779 | c saya ,Kamis | -0,2661 | ||

| (0,0119)*** | (0,0848)*** | ||||

| b saya ,12 | -0,0812 | ci , II | 0,0693 tahun | ||

| (0,0114)*** | (0.1342) | ||||

| ci , III | -0,1283 | ||||

| (0.1197) | |||||

| B: Varians bersyarat | |||||

|---|---|---|---|---|---|

| σt2=v0+∑s∈SvsDs,t+∑r=1qi(αr+αr,NNt−r)εt−r2+βσt−12+∑j∈Rβσ,jσˆj,t−12 | |||||

| Mencegat | sebuah 1,N | 0.4512 | Rata-rata aritmatika, σ¯t | ||

| dalam 0 | 110.7098 | (0,0487)*** | Sampel lengkap | 19.8826 | |

| (23.4503)*** | sebuah 2 | 0,0717 tahun | (0.2015)*** | ||

| v Senin | -84.2595 | (0,0249)*** | Jumat | 20.9677 | |

| (41.9439)** | sebuah 2,N | -0,2833 | (0.3870)*** | ||

| v Sel | -219.2577 | (0,0522)*** | Senin | 22.7577 | |

| (30.5680)*** | sebuah 3 | 0,0889 tahun | (0.5071)*** | ||

| v Rabu | -79.9487 | (0,0261)*** | Selasa | 19.0711 | |

| (27.6603)*** | sebuah 3,N | -0,1671 | (0.5553)*** | ||

| v Kamis | -114.7472 | (0,0339)*** | Rabu | 18.7020 | |

| (32.6581)*** | sebuah | 0.8403 | (0.4022)*** | ||

| jilid II | 15.0699 | (0,0138)*** | Kamis | 17.9212 | |

| (8.9319) | Limpasan volatilitas | (0.3426)*** | |||

| jilid III | -5.4136 | β σ ,Gas | 0.1465 | Periode I | 18.2327 |

| (8.4303) | (0,0964) | (0.1904)*** | |||

| Efek GARCH | β σ , Batubara | 0.9248 | Periode II | 29.7218 | |

| sebuah 1 | -0,0489 | (0.632) | (0.7793)*** | ||

| (0,0158)*** | β σ ,CO₂ | 0.4297 | Periode IIΙ | 27.8219 | |

| (0.1245)*** | (1.1456)*** | ||||

| C: Parameter asimetri bersyarat | |||||

|---|---|---|---|---|---|

| λt=1−21+ehtDanht=γ0+∑s∈SγsDs,t+γNut−1−+γPut−1++∑j∈Rγh,jhˆj,t−1 | |||||

| Mencegat | Luapan kemiringan | Rata-rata aritmatika, λ¯t | |||

| γ 0 | -1.2575 | γh , Gas | 0.2617 | Sampel lengkap | -0,3443 |

| (0,1011)*** | (0.3522) | (0,0021)*** | |||

| γ Senin | 0,5846 tahun | γ h , Batubara | -0,9809 | Jumat | -0,4962 |

| (0.1378)*** | (0.3386)*** | (0,0034)*** | |||

| γ Sel | 0.4869 | γh , CO₂ | 0.1634 | Senin | -0,3141 |

| (0.1724)*** | (0.1091) | (0,0028)*** | |||

| γ Rabu | 0,5935 | Selasa | -0,3281 | ||

| (0.1305)*** | (0,0037)*** | ||||

| γ Kamis | 0.6517 | Rabu | -0,3048 | ||

| (0.1393)*** | (0,0041)*** | ||||

| Bab II | 0.3041 | Kamis | -0,2786 | ||

| (0.1186)** | (0,0037)*** | ||||

| Bab III | -0,1640 | Periode I | -0,3471 | ||

| (0.1772) | (0,0022)*** | ||||

| Sisi negatif dan positif pasar | Periode II | -0,3155 | |||

| γ N | -0,0273 | (0,0074)*** | |||

| (0,0371) | Periode III | -0,3478 | |||

| γ P | 0,5034 tahun | (0,0093)*** | |||

| (0,0847)*** | |||||

| D: Parameter bentuk bersyarat | |||||

|---|---|---|---|---|---|

| kt=2.6−2.21+egtDangt=d0+∑s∈SdsDi,t+dNut−1−+dPut−1++∑j∈Rdg,jgˆt−1 | |||||

| Mencegat | Limpahan Kurtosis | Rata-rata aritmatika, k¯t | |||

| hari ke 0 | -1.5329 | dg , Gas | 0.1489 | Sampel lengkap | 1.0753 |

| (0.2452)*** | (0.3900) | (0,0035)*** | |||

| d Senin | 0.6645 | d g , Batubara | -0,5589 | Jumat | 0,9597 tahun |

| (0.2923)** | (0,2504)** | (0,0059)*** | |||

| d Sel | -0,2581 | dg , CO₂ | 0,3997 tahun | Senin | 1.0476 |

| (0.4757) | (0.2048 | (0,0075)*** | |||

| d Rabu | 0.2432 | Selasa | 1.2807 | ||

| (0.2106) | (0,0073)*** | ||||

| d Kamis | 0.2551 | Rabu | 1.0386 | ||

| (0.2251) | (0,0062)*** | ||||

| hari ke-2 | 0.3044 | Kamis | 1.0497 | ||

| (0.3478) | (0,0064)*** | ||||

| hari ke 3 | -1,0322 | Periode I | 1.0772 | ||

| (0.6733) | (0,0036)*** | ||||