Abstrak

Cakupan asuransi pemilik rumah sangat penting untuk mengelola risiko keuangan, mendukung pemulihan pascabencana, dan mengamankan pembiayaan hipotek untuk pembelian rumah. Karena biaya yang terkait dengan dampak iklim terus meningkat, ada kekhawatiran yang berkembang tentang keberlanjutan ketersediaan dan keterjangkauan asuransi. Secara historis, kurangnya data terperinci yang tersedia untuk umum telah membatasi pemahaman kita tentang tren, pendorong, dan konsekuensi terkini yang terkait dengan perubahan di pasar asuransi pemilik rumah. Pada bulan Januari 2025, Kantor Asuransi Federal Departemen Keuangan AS membantu mengatasi kesenjangan ini dengan merilis kumpulan data Property and Casualty Market Intelligence (PCMI). Data ini mencakup informasi tentang premi, klaim, dan non-pembaruan untuk 246 juta polis dari tahun 2018 hingga 2022, yang dikumpulkan pada tingkat kode pos. Kami memberikan penilaian awal tentang dinamika terkini di pasar asuransi pemilik rumah AS yang terungkap melalui data PCMI. Untuk setiap variabel pada kerugian asuransi, premi, dan ketersediaan, kami mengevaluasi tren di seluruh AS dan dari waktu ke waktu. Di seluruh AS, ada beberapa wilayah geografis yang muncul dengan kerugian dan premi asuransi yang sangat tinggi dan ketersediaan yang rendah. Kami juga meneliti tren dari waktu ke waktu untuk setiap variabel, tetapi tidak menemukan bukti kuat tentang peningkatan kerugian dan premi atau penurunan ketersediaan selama periode sampel terbatas. Kami menyimpulkan dengan menyoroti beberapa peluang untuk penelitian di masa mendatang menggunakan data tersebut.

Cakupan asuransi sangat penting untuk mengelola risiko keuangan, mendukung pemulihan pascabencana, dan mengamankan pembiayaan hipotek untuk pembelian rumah. Karena biaya yang terkait dengan dampak iklim terus meningkat, ada kekhawatiran yang berkembang tentang keberlanjutan ketersediaan dan keterjangkauan asuransi. Kekhawatiran ini semakin meningkat dalam beberapa tahun terakhir karena meningkatnya risiko telah menyebabkan premi yang lebih tinggi, pengurangan cakupan, dan keluarnya perusahaan asuransi dari beberapa wilayah geografis (Keys & Mulder, 2024 ; Sastry et al., 2023 ), yang mengungkapkan kerentanan di pasar. Namun, kurangnya data terperinci yang tersedia untuk umum telah membatasi pemahaman kita tentang tren, pendorong, dan konsekuensi terkini yang terkait dengan perubahan di pasar asuransi pemilik rumah.

Presiden Biden berupaya mengatasi kesenjangan ini dengan menerbitkan Perintah Eksekutif 14030 tentang Risiko Keuangan Terkait Iklim pada bulan Mei 2021, yang mengarahkan Kantor Asuransi Federal (FIO) Departemen Keuangan AS untuk “menilai, dengan berkonsultasi dengan Negara Bagian, potensi gangguan besar pada cakupan asuransi swasta di wilayah-wilayah negara yang sangat rentan terhadap dampak perubahan iklim.” Perintah Eksekutif ini menghasilkan proses yang berlangsung selama beberapa tahun oleh FIO dan National Association of Insurance Commissioners (NAIC). Pada bulan Maret 2024, NAIC memulai Property and Casualty Market Intelligence (PCMI) Data Call untuk mengumpulkan data dari perusahaan asuransi perorangan di seluruh negara bagian AS. NAIC kemudian memberikan sebagian data tersebut kepada FIO. Pada tanggal 17 Januari 2025, FIO merilis data tersebut secara publik (selanjutnya disebut sebagai “data PCMI”) bersama dengan laporan terperinci berdasarkan analisisnya terhadap data tersebut. 1

Data PCMI mencakup informasi dari rata-rata 49,3 juta polis setiap tahunnya dari tahun 2018 hingga 2022, yang dikumpulkan pada tingkat kode pos. Ini mewakili sekitar 80% premi yang dibebankan oleh perusahaan asuransi swasta di AS untuk dua jenis asuransi pemilik rumah hunian yang paling umum (HO-3 dan HO-5). Data tersebut mencakup enam variabel tahunan tentang klaim, premi, dan ketersediaan (lihat Tabel 1 untuk detail variabel). Pemetaan data mengungkap titik-titik geografis variabel-variabel ini di seluruh AS; namun, data tersebut secara umum tidak menunjukkan tren peningkatan atau penurunan selama periode 5 tahun. Sayangnya, panggilan data tersebut tidak mencakup tingkat pertanggungan, yang akan memengaruhi premi dan akan bervariasi berdasarkan nilai struktur rumah dan pilihan konsumen tentang ketentuan polis.

| Variabel | Deskripsi perhitungan |

|---|---|

| Rasio kerugian yang dibayarkan | Kerugian dibayar/Premi ditulis |

| Klaim frekuensi | Jumlah klaim/Jumlah polis |

| Klaim tingkat keparahan | Kerugian yang dibayarkan/Jumlah klaim |

| Tingkat non-pembaruan | Jumlah tidak perpanjangan/Kebijakan yang berlaku |

| Premi per polis | Premi tertulis/Kebijakan yang berlaku |

| Tingkat pembatalan nonpembayaran | Jumlah Pembatalan Nonpembayaran/Kebijakan yang berlaku |

Tujuh negara bagian—Florida, Alabama, Louisiana, Georgia, Indiana, Montana, dan North Dakota—menolak untuk berpartisipasi dalam panggilan data PCMI. Perusahaan asuransi nasional yang beroperasi di negara bagian ini masih menyediakan data melalui negara bagian lain, tetapi perusahaan asuransi lokal yang berkantor pusat di negara bagian ini tidak. Meskipun Texas berpartisipasi dalam panggilan data, NAIC tidak memberikan informasi tentang pembatalan non-pembaruan dan non-pembayaran negara bagian. Data PCMI juga tidak mengungkapkan informasi apa pun dari perusahaan asuransi terakhir yang didukung negara bagian (misalnya, rencana Fair Access to Insurance Requirement atau yang disebut wind pool atau pasar residual).

Bahasa Indonesia: Meskipun ada keterbatasan ini, ditambah rentang waktu yang singkat, set data PCMI menyediakan transparansi yang belum pernah terjadi sebelumnya ke dalam pasar asuransi pemilik rumah. Sebelumnya, NAIC hanya merilis data tingkat negara bagian, yang memungkinkan wawasan terbatas ke dalam dinamika intra-negara bagian. Sementara makalah kerja terbaru yang memperkirakan atau mengakses langsung premi pemegang polis telah membantu dalam memahami tren asuransi terkini (Blonz et al., 2024 ; Ge et al., 2024 ; Keys & Mulder, 2024 ; Sastry et al., 2024 ), studi tersebut bergantung pada data pribadi dan hak milik, membuat analisis mereka sulit untuk ditiru dan dibangun. Mereka juga berfokus terutama pada premi, dan tidak memberi banyak perhatian pada ketersediaan asuransi atau frekuensi dan tingkat keparahan klaim. Berbeda dengan data NAIC yang dirilis sebelumnya dan makalah kerja terbaru ini, data PCMI adalah hal baru dan penting karena tersedia untuk umum, menyediakan granularitas kode pos, dan mencakup informasi tentang kerugian asuransi, premi, dan ketersediaan.

Kami memberikan gambaran awal mengenai dinamika terkini di pasar asuransi pemilik rumah AS yang kini terungkap melalui data PCMI. Untuk setiap variabel pada kerugian asuransi, premi, dan ketersediaan, kami mengevaluasi tren di seluruh AS dan dari waktu ke waktu. Kami kemudian menyoroti beberapa peluang dan prioritas untuk penelitian mendatang menggunakan data tersebut.

1 TREN PASAR UTAMA

1.1 Variasi di seluruh AS

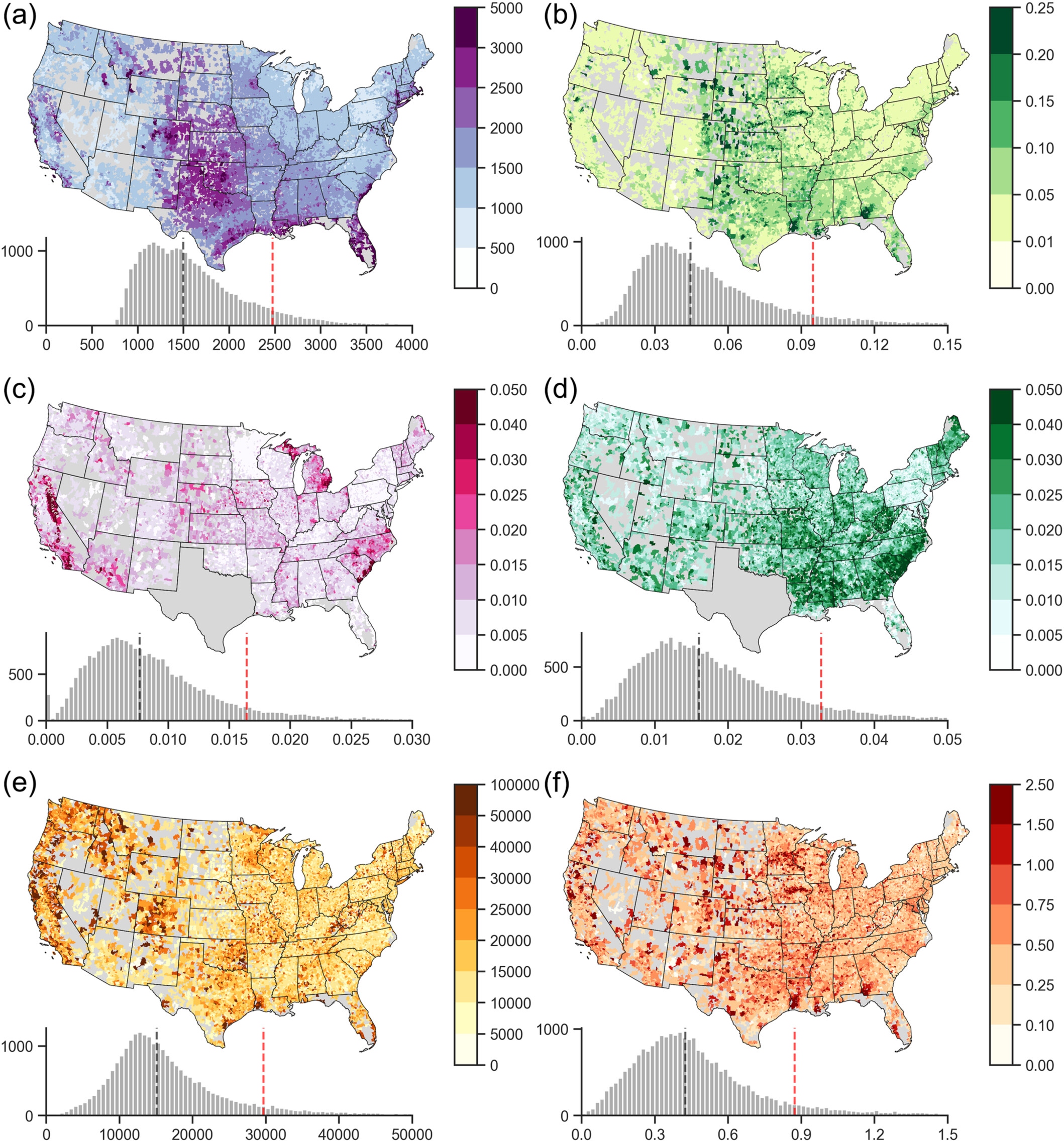

Banjir baru-baru ini di North Carolina dan Vermont bagian barat, dan kebakaran hutan tidak hanya di California, tetapi juga di New York dan New Jersey, telah menunjukkan bahwa di mana-mana di AS sedang terdampak oleh perubahan iklim. Namun, beberapa wilayah di AS mengalami kerugian dan premi asuransi yang jauh lebih tinggi dan ketersediaan asuransi yang lebih rendah daripada yang lain (Gambar 1 ).

Pesisir Florida memiliki salah satu premi tahunan rata-rata tertinggi di AS (Gambar 1a ), dengan 16 kode pos di 20 teratas (Tabel A4 ). Palm Beach, FL berada di puncak daftar dengan premi tahunan rata-rata $37.000. Dari empat kode pos lainnya di 20 teratas, tiga berada di New York di Hamptons, dan satu terletak di pulau resor milik pribadi di Georgia. Kode pos dengan premi tinggi ini mungkin mencerminkan risiko badai yang tinggi, tetapi juga cenderung menjadi fungsi dari nilai tinggi rumah yang diasuransikan (Carrillo et al., 2022 ). Untuk mengisolasi pengaruh nilai rumah dari pendorong premi lainnya, pengumpulan data mendatang oleh FIO dan NAIC dapat mencakup jumlah pertanggungan dan rasio premi rata-rata terhadap biaya penggantian struktur. Ini akan memberikan beberapa indikasi apakah nilai properti yang mendorong premi tinggi atau faktor lain, seperti paparan terhadap bahaya terkait iklim.

Negara-negara Great Plains juga muncul sebagai area dengan premi rata-rata yang tinggi (Gambar 1a ) dan frekuensi klaim tahunan rata-rata (Gambar 1b ). Hal ini mungkin disebabkan oleh peristiwa kerugian yang lebih sering terjadi, tetapi tingkat keparahannya lebih rendah, seperti hujan es dan badai konvektif yang parah, tetapi penelitian lebih lanjut diperlukan untuk memahami penyebab ini. Sementara 20 kode pos teratas dengan frekuensi klaim tahunan rata-rata tertinggi sebagian besar berada di California dan Louisiana, ada juga kode pos dari South Dakota dan Nebraska (Tabel A1 ). Demikian pula, ada konsentrasi premi tahunan rata-rata yang tinggi di Texas utara, Oklahoma, Kansas, Nebraska, dan Colorado timur.

California, Florida, dan Louisiana telah menerima banyak perhatian untuk penurunan ketersediaan asuransi baru-baru ini, tetapi non-pembaruan dan non-pembayaran selama periode yang sama juga sangat tinggi di pesisir Carolina Selatan (Gambar 1c ; Gambar 1d ). Dari 20 kode pos teratas dengan tingkat non-pembaruan tahunan rata-rata tertinggi antara tahun 2018 dan 2022, 15 berada di Carolina Selatan (Tabel A5 ). Kode pos Carolina Selatan juga mencakup 13 dari 20 kode pos teratas dengan tingkat pembatalan non-pembayaran tahunan rata-rata tertinggi (Tabel A6 ). Puncak kedua daftar tersebut adalah Hilton Head, SC, dengan tingkat non-pembaruan dan pembatalan non-pembayaran tahunan rata-rata sebesar 27%.

Kebakaran hutan ekstrem di California selama periode sampel—khususnya, Kebakaran Camp 2018, yang membakar kota Paradise—telah berkontribusi pada tingkat keparahan klaim dan rasio kerugian yang tinggi (Gambar 1e ; Gambar 1f ). Negara bagian lain yang terkena dampak kebakaran hutan dengan tingkat keparahan klaim yang tinggi termasuk Oregon, Washington, Idaho, dan Colorado (Gambar 1e ). 20 kode pos teratas dengan rasio kerugian tahunan rata-rata tertinggi berada di California atau Colorado (Tabel A3 ). Di Colorado, ini sesuai dengan tiga kebakaran hutan terbesar di negara bagian tersebut, yang terjadi pada tahun 2018 dan 2020.

1.2 Tren dari waktu ke waktu

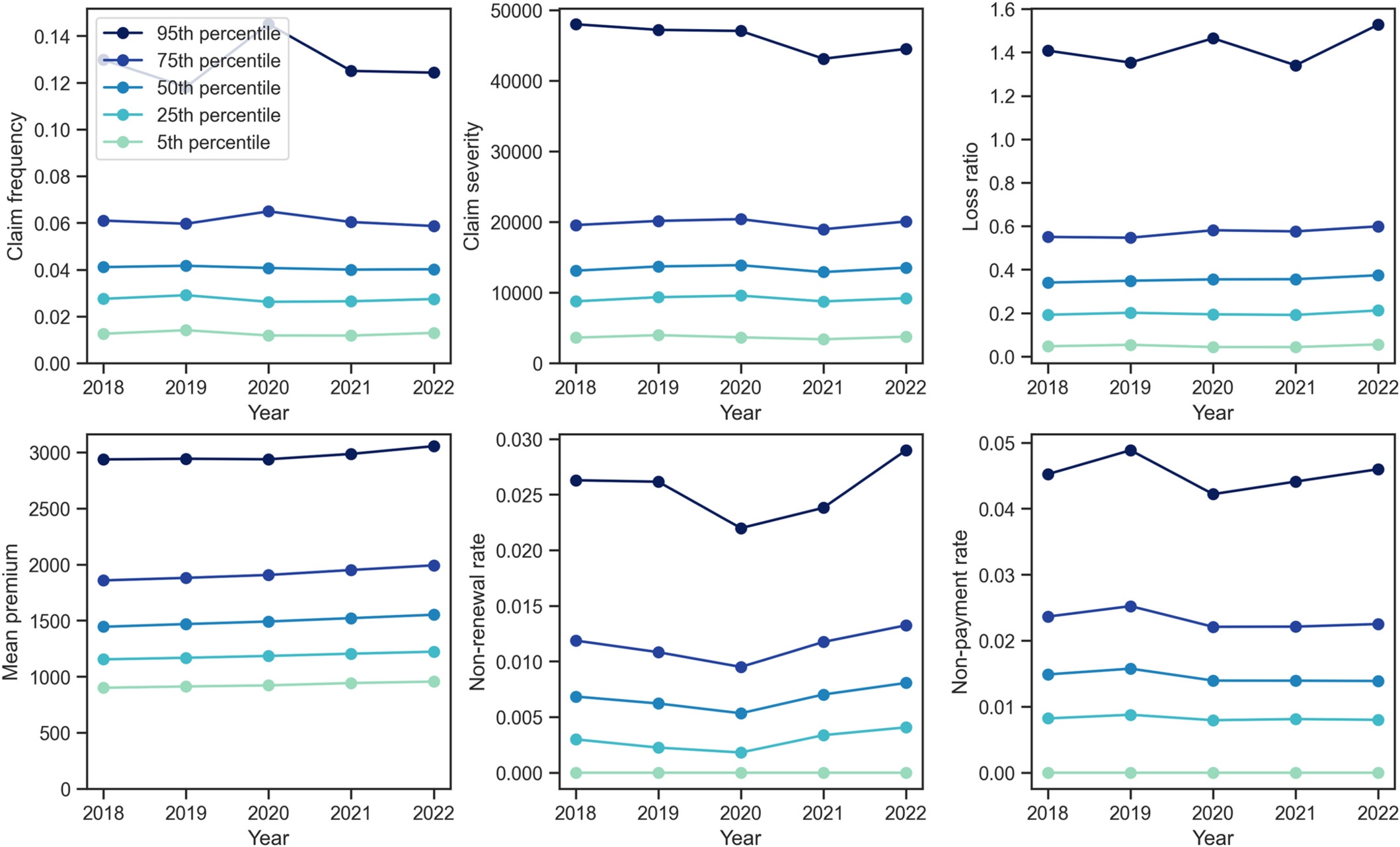

Kami memeriksa tren tahunan di seluruh kuantil data untuk enam variabel dalam data PCMI. Terlepas dari beberapa variasi yang didorong oleh outlier dalam kelompok persentil ke-95, kami tidak menemukan bukti kuat tentang peningkatan kerugian dan premi atau penurunan ketersediaan selama periode sampel (Gambar 2 ). Satu-satunya pengecualian adalah pada data non-pembaruan, yang menunjukkan penurunan non-pembaruan pada tahun 2020, diikuti oleh kenaikan berikutnya pada tahun 2021 dan 2022. Tren ini mungkin didorong oleh moratorium tingkat negara bagian pada non-pembaruan selama krisis COVID-19 dan sebagai respons terhadap bencana tertentu, tetapi studi peristiwa yang lebih formal diperlukan untuk menguji hipotesis ini (misalnya, You et al., 2024 ). Kurangnya tren yang dapat diamati di antara variabel-variabel lain selama periode ini dapat memiliki beberapa kemungkinan penjelasan dan memperkuat perlunya data untuk diperluas sebelum 2018 dan hingga saat ini.

Pertama, meningkatnya frekuensi dan tingkat keparahan bencana alam akibat perubahan iklim tidak mudah diamati atau dimodelkan dari tahun ke tahun. Lonjakan tahunan dalam frekuensi dan tingkat keparahan klaim lebih mungkin terjadi karena variabilitas antartahunan yang tinggi yang terkait dengan distribusi probabilitas ekor panjang daripada peningkatan risiko iklim tahunan rata-rata selama periode 5 tahun. Setelah bencana, ada berbagai alasan mengapa perusahaan asuransi dapat (atau tidak) menyesuaikan harga atau ketersediaan (Kousky, 2017 )—sekali lagi menekankan perlunya jangka waktu yang lebih lama untuk mengidentifikasi tren perusahaan asuransi yang menginternalisasi risiko yang meningkat.

Kedua, jika perusahaan asuransi memperkirakan peningkatan frekuensi dan tingkat keparahan klaim, mereka dapat secara preemptif melepaskan polis berisiko tinggi untuk melindungi diri dari lonjakan kerugian di masa mendatang. Respons antisipatif tersebut dapat muncul dalam data non-pembaruan, tetapi dapat meredam peningkatan klaim dari waktu ke waktu. Ketiga, kemungkinan ada heterogenitas substansial dalam tingkat keparahan klaim dan premi dalam kode pos, tetapi merata-ratakan variabel tersebut melalui agregasi tingkat kode pos dapat mengaburkan tren temporal. Jika data dipilah lebih lanjut, tren tertentu mungkin lebih jelas di antara polis di ujung kanan distribusi.

2 PRIORITAS UNTUK PENELITIAN MASA DEPAN

Data PCMI membuka potensi untuk penelitian di masa mendatang tentang faktor pendorong dan konsekuensi dari variasi kerugian asuransi pemilik rumah, premi, dan ketersediaan. Penelitian tambahan akan sangat penting untuk merancang kebijakan negara bagian dan federal yang bertujuan untuk menstabilkan pasar asuransi, meningkatkan keterjangkauan, dan mengurangi risiko keuangan dan ekonomi potensial lainnya yang mungkin diperbesar oleh tekanan di pasar asuransi. Mengingat banyaknya faktor yang berkorelasi dengan tren asuransi lintas waktu dan wilayah di AS, penting bahwa penelitian ini dirancang untuk mendukung inferensi kausal.

Laporan FIO dan Keys dan Mulder ( 2024 ) memberikan bukti kuat tentang korelasi antara variasi lintas sektor dalam paparan risiko iklim di seluruh AS dan premi serta ketersediaan asuransi. Namun, tidak satu pun dari analisis ini dirancang untuk mendukung identifikasi kausal tentang pengaruh perubahan risiko iklim terhadap premi asuransi atau hasil pasar asuransi. Sementara meningkatnya frekuensi dan tingkat keparahan bencana terkait iklim berpotensi memengaruhi harga dan ketersediaan asuransi, kontribusi relatif dari meningkatnya bahaya iklim dibandingkan faktor-faktor lain akan tetap sulit diukur hingga data tambahan tersedia dan penelitian lebih lanjut dilakukan.

Laporan FIO mencatat beberapa faktor lain yang mungkin berkontribusi terhadap variasi tren asuransi di seluruh AS dari waktu ke waktu. Ini termasuk meningkatnya biaya bahan konstruksi dan tenaga kerja, meningkatnya biaya reasuransi, perpindahan orang ke daerah yang lebih berisiko, dan meningkatnya biaya terkait litigasi. Misalnya, antara tahun 2018 dan 2022, harga bahan bangunan telah meningkat rata-rata 45%, sedangkan Indeks Harga Konsumen agregat hanya meningkat sebesar 16%. Ini menunjukkan bahwa meningkatnya biaya konstruksi dapat menjelaskan lebih banyak peningkatan premi daripada yang diakui sebelumnya. Keys dan Mulder ( 2024 ) juga menemukan bahwa meningkatnya biaya reasuransi berkontribusi terhadap peningkatan premi, yang mungkin menanggapi perubahan tingkat risiko, serta faktor ekonomi yang lebih luas.

Di seluruh AS, variasi lintas sektor dalam premi dapat dijelaskan oleh karakteristik tingkat rumah tangga dan struktur, serta perbedaan dalam peraturan asuransi tingkat negara bagian. Memang, Blonz et al. ( 2024 ) menemukan bahwa pemegang polis dengan skor kredit subprime (di bawah 620) membayar premi 30% lebih banyak daripada pemegang polis dengan skor kredit super-prime (di atas 720), dengan mengendalikan karakteristik tingkat properti dan kontrak. Variasi dalam nilai struktur juga berkontribusi pada harga premi, dengan biaya penggantian yang lebih tinggi memerlukan batas pertanggungan yang lebih tinggi. Ada juga bukti yang menunjukkan bahwa perusahaan asuransi secara historis telah mensubsidi tarif di negara bagian dengan peraturan harga yang sangat ketat dengan menaikkan tarif di negara bagian dengan peraturan yang kurang ketat (Oh et al., 2022 ).

Penting juga untuk memahami bagaimana rumah tangga merespons perubahan biaya dan ketersediaan asuransi dan bagaimana respons tersebut dapat memengaruhi pasar perumahan dan hipotek. Pada tingkat individu, rumah tangga sudah menunjukkan tanda-tanda merespons peningkatan premi dengan mengurangi batas pertanggungan mereka, meningkatkan pengurangan mereka, atau menghentikan pertanggungan sepenuhnya (Sastry et al., 2024 ). Menghadapi kurangnya ketersediaan asuransi, banyak rumah tangga beralih ke program asuransi residual yang didukung negara (Boomhower et al., 2024 ), yang dapat menyebabkan konsentrasi risiko. Rumah tangga juga dapat beradaptasi dengan kenaikan biaya asuransi dengan pindah ke daerah yang tidak terlalu berbahaya, seperti yang diamati di California (You et al., 2024 ). Namun, relokasi, sebagai strategi untuk menurunkan premi asuransi, hanya akan efektif ketika premi didasarkan pada paparan dan kerentanan terhadap bencana alam, bukan pada karakteristik pemilik rumah (yaitu, skor kredit) (Blonz et al., 2024 ).

Meningkatnya premi asuransi berkontribusi pada meningkatnya biaya kepemilikan rumah, yang pada gilirannya, menyebabkan meningkatnya tingkat tunggakan dan pembayaran di muka hipotek (Ge et al., 2024 )—mirip dengan dampak hipotek dengan suku bunga variabel yang menyebabkan krisis keuangan 2008. Penelitian lebih lanjut diperlukan untuk memantau risiko keuangan yang muncul ini karena premi terus meningkat. Penelitian lain telah menunjukkan bahwa kenaikan premi asuransi, karena reformasi harga Program Asuransi Banjir Nasional (NFIP) sebelumnya, telah dengan cepat dikapitalisasi menjadi nilai rumah (Ge et al., 2025 ; Georgic & Klaiber, 2022 ; Gibson & Mullins, 2020 ; Hennighausen et al., 2023 ). Sekarang ada kekhawatiran yang meningkat bahwa kenaikan premi asuransi pemilik rumah dan berkurangnya ketersediaan dapat menyebabkan penurunan harga perumahan yang lebih luas, dengan bukti hal ini telah terjadi di California (You et al., 2024 ). Penurunan nilai rumah pada gilirannya dapat menyebabkan hilangnya ekuitas bagi banyak rumah tangga dan penurunan pendapatan pajak properti bagi pemerintah kota (Gilmore et al., 2022 ; Gourevitch et al., 2023 ; Shi & Varuzzo, 2020 ).

Informasi tentang frekuensi dan tingkat keparahan klaim dalam data FIO juga dapat digunakan untuk lebih memahami dampak investasi dalam pengurangan risiko pada kerugian yang diamati. Di seluruh AS, terdapat variasi yang luas dalam kode bangunan, zonasi, dan insentif untuk pengerasan rumah, tetapi sejauh mana langkah-langkah ini mengurangi klaim untuk berbagai bahaya tidak selalu jelas (Guo et al., 2022 ). Dengan memanfaatkan variasi dalam intervensi pengurangan risiko di seluruh negara bagian dan dari waktu ke waktu, penelitian di masa depan dapat lebih memahami sejauh mana langkah-langkah ini dapat mengurangi kerugian (misalnya, Done et al., 2018 ). Misalnya, peneliti dapat menggunakan desain diskontinuitas regresi spasial untuk memperkirakan dampak standar kode bangunan pada frekuensi dan tingkat keparahan klaim lintas batas negara bagian.

3 KEBUTUHAN DATA TAMBAHAN

Rilis data PCMI merupakan langkah maju yang penting dalam meningkatkan transparansi di pasar asuransi pemilik rumah, tetapi lebih banyak data diperlukan untuk memahami tren ini sepenuhnya. Sementara panel 2018 hingga 2022 memberikan dasar yang penting, akses ke data pra-2018 dapat membantu mengontekstualisasikan apa yang telah diamati baru-baru ini. Melanjutkan penerbitan data pasca-2022 hingga saat ini juga diperlukan untuk memantau pasar asuransi yang terus berkembang. Statistik ringkasan lainnya, seperti median dan rentang interkuartil, dapat memberikan wawasan tambahan tentang distribusi data yang diamati dalam kode pos. Lebih jauh, memperoleh dan merilis data dari Florida, Alabama, Louisiana, Georgia, Indiana, Montana, North Dakota, dan Texas sangat penting untuk membuat kumpulan data yang lebih komprehensif dan representatif.

Akses tambahan ke data pemegang polis individu akan membantu memungkinkan pemahaman yang lebih terperinci tentang tren asuransi. Sementara data tingkat kode pos berguna, ada variasi yang luas dalam polis dan klaim dalam kode pos, dan data butiran yang lebih halus sering kali diperlukan untuk identifikasi kausal. Data polis dan klaim NFIP yang tersedia melalui OpenFEMA dan data asal hipotek yang tersedia melalui Home Mortgage Disclosure Act (HMDA) menyediakan model untuk seperti apa bentuknya. Kumpulan data ini mencakup pengamatan tingkat rumah tangga, tetapi melindungi kerahasiaan individu dengan mengaburkan lokasi properti mereka di tingkat jalur Sensus AS. Data HMDA juga mencakup nama pemberi pinjaman hipotek untuk setiap pinjaman individu, yang juga dapat disertakan dalam rilis data mendatang untuk perusahaan asuransi. Baik kumpulan data NFIP maupun HMDA telah memfasilitasi penelitian ekstensif tentang asuransi banjir dan pinjaman hipotek di AS, dan kami berharap bahwa peningkatan granularitas dan cakupan data PCMI akan memberikan janji yang sama.

Transparansi yang lebih besar atas data ini sangat penting untuk membantu para pembuat kebijakan, peneliti, dan kelompok advokasi untuk melakukan penelitian dan analisis lebih lanjut di saat pasar asuransi pemilik rumah semakin tertekan (Hemmati et al., 2025 ). Untuk itu, FIO harus terus bekerja sama dengan NAIC untuk mengumpulkan data tambahan yang dapat lebih menjelaskan tren di pasar asuransi pemilik rumah dan bagaimana hal itu dipengaruhi oleh perubahan iklim.

Tinggalkan Balasan