ABSTRAK

Mengacu pada etika kebajikan, makalah ini mengeksplorasi bagaimana kebajikan perusahaan memengaruhi kinerja keberlanjutan dan apakah hal ini, pada gilirannya, memengaruhi pengungkapan pajak. Dengan menggunakan sampel 339 perusahaan dari daftar Fortune Global 500 tahun 2021, temuan kami menunjukkan bahwa kebajikan perusahaan secara signifikan mendorong kinerja keberlanjutan. Lebih jauh lagi, perusahaan dengan kinerja keberlanjutan yang lebih tinggi lebih cenderung menyertakan pengungkapan pajak dalam laporan keberlanjutan mereka. Temuan tersebut menunjukkan bahwa transparansi pajak bukan sekadar praktik yang didorong oleh kepatuhan, tetapi merupakan cerminan komitmen perusahaan terhadap kebaikan bersama. Dengan memposisikan pengungkapan pajak sebagai perpanjangan dari kebajikan perusahaan, penelitian ini memperkaya wacana tentang pelaporan keberlanjutan, menawarkan wawasan berharga bagi para pembuat kebijakan, investor, dan pemimpin perusahaan yang berusaha menyelaraskan keberhasilan bisnis dengan dampak sosial.

1 Pendahuluan

Mengingat pengakuan luas tentang peran penting pajak dalam mencapai pembangunan berkelanjutan (Dana Moneter Internasional et al. 2018 ), pembayaran pajak perusahaan semakin dipandang sebagai dimensi utama keterlibatan keberlanjutan perusahaan. Perusahaan sering kali diteliti karena strategi perencanaan pajak yang agresif, yang, meskipun secara teknis legal, sering dianggap tidak konsisten dengan perilaku bisnis yang etis (Doyle et al. 2022 ) dan pembangunan berkelanjutan (Sikka 2010 ; Bird dan Davis-Nozemack 2018 ). Akibatnya, para pemangku kepentingan menuntut transparansi yang lebih besar dalam urusan pajak perusahaan (Hillenbrand et al. 2019 ; De la Cuesta-González dan Pardo 2019 ), yang mengarah pada peningkatan prinsip, standar, dan pedoman untuk pengungkapan pajak dalam pelaporan keberlanjutan (misalnya, Global Reporting Initiative [GRI] 2019 ; The B Team 2019 ). Lebih jauh lagi, peraturan transparansi pajak telah diterapkan di seluruh dunia untuk mengatasi penghindaran pajak (Oats dan Tuck 2019 ).

Penelitian yang muncul tentang pajak sebagai isu keberlanjutan sebagian besar berfokus pada hubungan kompleks antara CSR atau kinerja keberlanjutan dan penghindaran pajak perusahaan (Jemiolo dan Farnsel, 2023 ) dengan temuan yang beragam dan bertentangan mengenai apakah perusahaan yang lebih berkelanjutan lebih mungkin atau lebih kecil kemungkinannya untuk terlibat dalam penghindaran pajak (misalnya, Hoi et al., 2013 ; Davis et al., 2016 ).

Para akademisi sepakat bahwa transparansi pajak merupakan aspek mendasar dari pendekatan pajak berkelanjutan (De la Cuesta-González dan Pardo 2019 ; Scarpa dan Signori 2023 ), karena memungkinkan para pemangku kepentingan untuk menilai bagaimana perusahaan menerapkan strategi pajak mereka dan berkontribusi terhadap sumber daya publik. Namun, hanya sedikit penelitian yang mengeksplorasi pengungkapan pajak dalam pelaporan keberlanjutan, dengan fokus pada faktor penentu seperti tekanan media dan ancaman legitimasi (Kao dan Liao 2021 ; Hardeck dan Kirn 2016 ).

Untuk berkontribusi pada perdebatan ini, studi ini menyelidiki hubungan antara transparansi pajak dan keberlanjutan perusahaan. Menjawab pertanyaan ini sangat penting untuk memahami apakah perusahaan menafsirkan pajak sebagai isu keberlanjutan, yang perlu didekati secara konsisten dengan kinerja keberlanjutan secara keseluruhan, atau sebaliknya jika mereka gagal mengenali peran pembayaran pajak untuk pembangunan berkelanjutan.

Untuk menjelaskan hubungan antara kinerja keberlanjutan dan transparansi pajak, studi ini secara teoritis mengacu pada perspektif etika kebajikan pada keberlanjutan perusahaan. Etika kebajikan, teori etika bisnis utama, menekankan pengembangan kebajikan (yaitu, sifat karakter yang sangat baik) sebagai dasar untuk menentukan nilai dan membimbing tindakan (Hursthouse dan Pettigrove 2016 ). Etika kebajikan menekankan bahwa kebajikan seperti keteguhan dan integritas adalah prasyarat untuk menumbuhkan karakter perusahaan yang berbudi luhur (Collier 1995 ). Menurut perspektif ini, perilaku berkelanjutan perusahaan didorong oleh karakter berbudi luhur organisasi (Becker dan Hamblin 2021 ; Kawall 2021 ). Oleh karena itu, perusahaan dengan karakter berbudi luhur yang kuat harus secara konsisten menunjukkan perilaku berbudi luhur di semua area bisnis, termasuk transparansi pajak.

Mengacu pada etika kebajikan, makalah ini mengeksplorasi bagaimana kebajikan perusahaan memengaruhi kinerja keberlanjutan dan apakah hal ini, pada gilirannya, memengaruhi pengungkapan pajak. Kami berhipotesis bahwa organisasi dengan karakter perusahaan yang berbudi luhur akan menunjukkan kinerja keberlanjutan yang lebih baik dan, akibatnya, meningkatkan transparansi pajak. Jika kebajikan organisasi benar-benar mendorong keberlanjutan perusahaan, organisasi yang berkelanjutan harus menunjukkan keteguhan dan integritas dalam semua aspek perilakunya, termasuk transparansi pajak.

Berdasarkan analisis regresi probit yang dilakukan pada sampel 339 perusahaan publik yang terdaftar di Global 500 Fortune pada tahun 2021, temuan kami menunjukkan bahwa nilai-nilai perusahaan secara signifikan mendorong kinerja keberlanjutan perusahaan. Peningkatan kinerja keberlanjutan ini, pada gilirannya, terkait dengan peningkatan transparansi pajak.

Temuan-temuan ini berkontribusi pada literatur yang ada dalam beberapa cara. Pertama, ia memajukan diskusi tentang determinan keberlanjutan perusahaan (Lozano 2015 ; Broccardo et al. 2019 ; Bansal dan Roth 2000 ; Horak et al. 2018 ), menyediakan bukti empiris tentang peran berpengaruh dari kebajikan perusahaan. Perspektif ini menggarisbawahi pentingnya menanamkan praktik-praktik berbudi luhur ke dalam budaya organisasi untuk mencapai tujuan keberlanjutan jangka panjang. Ia juga menawarkan wawasan berharga bagi para pembuat kebijakan. Untuk meningkatkan keberlanjutan perusahaan, pendekatan regulasi keras saja tidak efektif kecuali disertai dengan perubahan dalam kebajikan dan perilaku perusahaan. Memang, temuan kami menunjukkan bahwa sifat-sifat etika dan komitmen suatu organisasi sangat menentukan dalam menentukan praktik berkelanjutan. Oleh karena itu, perusahaan harus dipandu melalui proses kesadaran, internalisasi, dan pemahaman tentang pentingnya keberlanjutan, memastikan bahwa hal itu tidak hanya dilihat sebagai persyaratan kepatuhan tetapi sebagai aspek yang berharga dan penting dari praktik mereka.

Kedua, studi kami berkaitan dengan penelitian tentang hubungan antara perpajakan dan praktik berkelanjutan (Sikka 2010 ; Hoi et al. 2013 ; Davis et al. 2016 ), yang melampaui fokus sebelumnya pada praktik pajak yang tidak bertanggung jawab seperti penghindaran pajak untuk menyelidiki faktor penentu perilaku pajak yang bertanggung jawab, yang dicontohkan oleh transparansi pajak. Mengingat kompleksitas praktik minimalisasi pajak dan implikasinya yang bervariasi terhadap keberlanjutan (de Colle dan Bennett 2014 ), studi ini memperluas bukti dengan menunjukkan bahwa perusahaan yang lebih berkelanjutan lebih cenderung memasukkan pengungkapan pajak dalam pelaporan keberlanjutan mereka. Pendekatan etika kebajikan menunjukkan bahwa komitmen perusahaan terhadap keberlanjutan mencerminkan karakter bajik yang mendasarinya, dan kami menunjukkan bahwa kebajikan ini secara konsisten diterapkan pada pengungkapan pajak juga. Mengembangkan karakter bajik yang berkelanjutan tidak hanya memperkuat landasan etika perusahaan tetapi juga meningkatkan ketahanannya dalam lanskap bisnis yang terus berkembang. Pendekatan ini memungkinkan organisasi untuk secara proaktif mengatasi perubahan ekspektasi pemangku kepentingan, memenuhi kebutuhan informasi yang berubah, dan menunjukkan akuntabilitas di area di luar praktik lingkungan dan sosial tradisional. Dengan melakukan hal itu, perusahaan dapat menjaga kepercayaan dan menghindari risiko kehilangan legitimasi atau dukungan pemangku kepentingan. Dengan cara ini, studi kami berkontribusi pada perdebatan tentang faktor penentu pengungkapan pajak perusahaan dalam pelaporan keberlanjutan. Meskipun studi sebelumnya telah menemukan bahwa transparansi pajak terutama didorong oleh penghindaran pajak (Kao dan Liao 2021 ) dan liputan media yang negatif (Hardeck dan Kirn 2016 ), penelitian kami melengkapi temuan ini dengan menyoroti peran fitur internal, seperti kinerja keberlanjutan organisasi, dalam mempromosikan transparansi pajak. Meskipun transparansi pajak berbeda secara signifikan dari isu keberlanjutan umum lainnya, seperti perubahan iklim atau manajemen tenaga kerja, perusahaan yang berkelanjutan berbagi budaya organisasi yang mendasarinya dan sifat etika yang mendorong mereka untuk bertanggung jawab dalam semua aspek praktik mereka, termasuk perpajakan.

Sisa makalah ini disusun sebagai berikut: Bagian berikutnya menyajikan latar belakang dan studi terkait, diikuti oleh deskripsi kerangka teoritis dan pengembangan hipotesis studi. Metodologi penelitian kemudian dirinci, diikuti oleh hasil empiris, pemeriksaan ketahanan, dan analisis tambahan. Bagian terakhir membahas kontribusi utama studi dan memberikan kesimpulan.

2 Latar Belakang dan Studi Terkait

Komite Pajak Perserikatan Bangsa-Bangsa menyoroti perpajakan sebagai “alat yang ampuh untuk membantu membiayai pencapaian SDGs, dan juga dapat memacu pembangunan yang inklusif dan berkelanjutan dengan cara lain. Kebijakan fiskal secara bersamaan dapat memobilisasi sumber daya, mengurangi kesenjangan, dan mendorong pola konsumsi dan produksi yang berkelanjutan.” 1 Meskipun pemerintah bertugas mengembangkan sistem pajak yang adil, efisien, dan stabil, perusahaan semakin diharapkan untuk berkontribusi pada sistem pajak yang berkelanjutan sebagai bagian dari peran dan tanggung jawab mereka yang lebih luas sebagai agen yang berkelanjutan (Gribnau dan Jallai 2019 ; Mio et al. 2020 ).

Perusahaan sering dikritik karena terlibat dalam strategi penghindaran pajak, yang dapat mencakup penetapan harga transfer yang rumit (Rogers dan Oats 2022 ), menggunakan surga pajak dan pusat keuangan lepas pantai (Sharman 2005 ), dan bekerja sama dengan firma akuntansi besar (Sikka dan Hampton 2005 ). Praktik-praktik ini, meskipun secara teknis legal, dipandang tidak konsisten dengan pembangunan berkelanjutan karena mereka merusak sumber daya yang menguntungkan masyarakat (Bird dan Davis-Nozemack 2018 ). OECD memperkirakan bahwa penghindaran pajak merugikan negara-negara antara US $ 100 dan 240 miliar setiap tahun, yang mewakili 4%–10% dari pendapatan pajak penghasilan perusahaan global. Selain itu, Tax Justice Network baru-baru ini melaporkan bahwa negara-negara kehilangan $ 311 miliar dalam pajak setahun karena penyalahgunaan pajak perusahaan lintas batas oleh perusahaan multinasional (Tax Justice Network 2023 ).

Akibatnya, ada tekanan yang semakin besar pada perusahaan untuk bertanggung jawab atas praktik pajak mereka dan untuk menunjukkan perencanaan pajak yang berkelanjutan (Hillenbrand et al. 2019 ; De la Cuesta-González dan Pardo 2019 ). Transparansi pajak telah muncul sebagai karakteristik utama dari pendekatan pajak yang bertanggung jawab. Secara umum didefinisikan sebagai “keadaan atau hasil yang dicapai oleh pengungkapan pajak,” yang melibatkan komunikasi informasi terkait pajak yang sebelumnya bersifat pribadi kepada satu atau lebih penerima, baik secara sukarela atau sebagaimana diharuskan (Müller et al. 2020 , 2). Oleh karena itu, pengungkapan pajak telah menjadi komponen utama pelaporan keberlanjutan perusahaan (De la Cuesta-González dan Pardo 2019 ; Gribnau dan Jallai 2019 ). Ini meningkatkan transparansi dan menumbuhkan kepercayaan dan kredibilitas dalam praktik dan sistem pajak organisasi, yang memungkinkan para pemangku kepentingan untuk membuat penilaian yang tepat tentang posisi pajak perusahaan. Selain itu, transparansi pajak mendukung debat publik dan pengembangan kebijakan pajak yang diinginkan secara sosial (GRI 2019 , 4). Kemudian, pengungkapan informasi pajak menjadi krusial bagi perusahaan untuk menjaga hubungan positif dengan para pemangku kepentingan, termasuk konsumen (Hardeck dan Hertl 2014 ; Hardeck et al. 2021 ) dan investor (Pardo dan de la Cuesta-González 2020 ; Principles for Responsible Investment (PRI) 2017 ). Pengungkapan informasi pajak dalam pelaporan keberlanjutan melampaui transparansi pajak tradisional, yang terutama ditujukan kepada otoritas pajak (Siglé et al. 2022 ).

Bahasa Indonesia: Dalam beberapa tahun terakhir telah terlihat proliferasi prinsip, pedoman, standar, dan persyaratan untuk “pengungkapan pajak yang baik,” baik sukarela (misalnya, The B Team 2019 ; CSR Europe 2019 ; Extractive Industries Transparency Initiative (EITI) 2019 ; Lewis et al. 2015 ) dan wajib (OECD 2015 ; European Parliament 2021 ; Eurodad dan Global Alliance for Tax Justice 2022 ). Menanggapi meningkatnya tuntutan pemangku kepentingan, terutama dari investor yang mencari informasi yang berarti tentang perilaku fiskal perusahaan, dan mengakui peran penting kontribusi pajak untuk pembangunan berkelanjutan, GRI mengembangkan standar pelaporan keberlanjutan tentang Pajak (Schnitger et al. 2021 ). “GRI 207: Pajak” adalah standar pertama yang berlaku secara global untuk transparansi pajak sukarela, yang mencakup empat topik utama: pendekatan pajak; tata kelola pajak, pengendalian, dan manajemen risiko; keterlibatan pemangku kepentingan dan pengelolaan masalah terkait pajak; dan pelaporan negara per negara (GRI 2019 ).

Meskipun ada perkembangan ini, hubungan antara pengungkapan pajak dan keberlanjutan perusahaan masih kurang dieksplorasi. Penelitian yang ada sering kali berfokus pada hubungan antara kinerja keberlanjutan dan penghindaran pajak perusahaan, yang memberikan hasil yang beragam (Jemiolo dan Farnsel 2023 ). Beberapa studi menunjukkan bahwa perusahaan yang lebih berkelanjutan cenderung tidak terlibat dalam penghindaran pajak, sejalan dengan gagasan bahwa kepedulian terhadap pemangku kepentingan mendorong perilaku berkelanjutan (Hoi et al. 2013 ; Lanis dan Richardson 2015 ; Muller dan Kolk 2015 ). Misalnya, Hoi et al. ( 2013 ) menemukan bahwa perusahaan dengan peringkat sosial negatif lebih cenderung terlibat dalam penghindaran pajak. Sebaliknya, studi lain menemukan hubungan positif antara kinerja keberlanjutan dan penghindaran pajak, yang menunjukkan bahwa perusahaan dapat meningkatkan kinerja keberlanjutan mereka untuk melawan persepsi negatif dari penghindaran pajak (Col dan Patel 2019 ; Davis et al. 2016 ; Abid dan Dammak 2022 ; Abdelfattah dan Aboud 2020 ). Davis dkk. ( 2016 ) menemukan bahwa perusahaan-perusahaan AS dengan peringkat ESG yang lebih tinggi cenderung terlibat dalam lebih banyak lobi pajak dan membayar lebih sedikit pajak. Ylönen dan Laine ( 2015 ) mendokumentasikan strategi perencanaan pajak yang agresif oleh perusahaan-perusahaan yang terkenal dengan praktik-praktik yang etis dan berkelanjutan. Oleh karena itu, pertanyaan mengenai konsistensi antara perilaku pajak perusahaan dan keterlibatan umum dengan keberlanjutan masih terbuka dan perlu diselidiki lebih lanjut.

Elamer et al. ( 2024 ) menemukan bahwa interaksi peringkat ESG dan penghindaran pajak berasosiasi negatif dengan nilai perusahaan, yang menunjukkan bahwa pasar berpotensi memandang strategi optimalisasi pajak perusahaan kurang menguntungkan ketika strategi tersebut dilakukan bersamaan dengan skor ESG yang tinggi. Hal ini menunjukkan bahwa “meskipun upaya ESG umumnya dipandang positif, nilainya mungkin terganggu oleh praktik pajak tertentu yang dianggap agresif atau tidak selaras dengan etos berkelanjutan yang diwakili oleh skor ESG yang tinggi” (Elamer et al. 2024 , 2).

Lebih jauh, peran dan relevansi pengungkapan pajak dalam pelaporan keberlanjutan masih perlu dieksplorasi dalam literatur. Penelitian yang ada terutama memberikan bukti empiris bahwa perusahaan enggan mengungkapkan informasi terkait pajak (Reiter 2020 ; GRI 2024 ), dengan sedikit penelitian yang meneliti determinan pengungkapan pajak (Kao dan Liao 2021 ; Hardeck dan Kirn 2016 ). Kao dan Liao ( 2021 ) menemukan bahwa perusahaan yang terlibat dalam tingkat penghindaran pajak yang lebih tinggi lebih cenderung memberikan pengungkapan khusus pajak dalam laporan CSR, meskipun pengungkapan ini seringkali panjang dan mengandung lebih banyak justifikasi daripada data konkret. Hardeck dan Kirn ( 2016 ) memberikan bukti yang menunjukkan bahwa perusahaan dengan tarif pajak efektif yang lebih rendah, liputan media negatif tentang masalah pajak, dan tekanan pemangku kepentingan khusus industri lebih cenderung mengungkapkan informasi pajak.

Mengingat adanya perdebatan yang sedang berlangsung, penelitian ini bertujuan untuk mengeksplorasi hubungan antara keberlanjutan perusahaan dan pengungkapan pajak, yang secara teoritis diambil dari perspektif etika kebajikan tentang keberlanjutan perusahaan.

3 Pengembangan Hipotesis

3.1 Etika Kebajikan dan Keberlanjutan Perusahaan

Banyak literatur telah meneliti faktor-faktor yang mendorong perusahaan untuk mengadopsi praktik yang lebih berorientasi pada keberlanjutan. Secara umum, faktor-faktor pendorong ini dikategorikan menjadi faktor internal dan eksternal (Lozano 2015 ; Broccardo et al. 2019 ; Bansal dan Roth 2000 ; Horak et al. 2018 ). Faktor pendorong internal meliputi karakteristik perusahaan, kapabilitas organisasi (da Cunha Bezerra et al. 2020 ), mekanisme tata kelola perusahaan (Ludwig dan Sassen 2022 ; Lozano 2015 ; Broccardo et al. 2019 ; Bansal dan Roth 2000 ), dan budaya perusahaan (Horak et al. 2018 ). Sebaliknya, faktor pendorong eksternal meliputi tekanan pemangku kepentingan (Seroka-Stolka dan Fijorek 2020 ), pengaturan kelembagaan (Campbell 2007 ), dan ekspektasi masyarakat (Horak et al. 2018 ). Faktor internal dan eksternal ini secara kolektif memengaruhi bagaimana organisasi mengintegrasikan keberlanjutan ke dalam strategi dan operasi mereka.

Bahasa Indonesia: Berdasarkan teori etika kebajikan, dalam makalah ini, kami mengeksplorasi peran potensial kebajikan perusahaan sebagai penentu keberlanjutan perusahaan. Etika kebajikan, sebuah teori yang utamanya berasal dari Etika Nikomakhean Aristoteles dan telah dikembangkan lebih lanjut oleh filsuf kontemporer seperti MacIntyre ( 2007 ), saat ini diakui sebagai salah satu teori utama dalam etika bisnis (Crane et al. 2019 ). Tidak seperti kerangka etika lain yang berfokus pada tugas dan aturan (etika deontologis) atau hasil tindakan (konsekuensialisme) (Hursthouse dan Pettigrove 2016 ), etika kebajikan berpusat pada pengembangan kebajikan—sifat karakter yang luar biasa—sebagai dasar untuk menentukan nilai dan membimbing tindakan (Gustafson dan Peterson 2021 ). Pendukung etika kebajikan berpendapat bahwa individu atau organisasi yang memiliki karakteristik berbudi luhur secara alami akan membuat keputusan etis. Keutamaan sering dikategorikan menjadi kebajikan intelektual, seperti “kebijaksanaan praktis” (kemampuan untuk bernalar tentang tindakan yang benar dalam berbagai aspek kehidupan), dan kebajikan moral, yang mencakup sifat-sifat seperti kesederhanaan, keberanian, keadilan, kejujuran, dan lainnya (Crane et al. 2019 , 116).

Etika kebajikan telah muncul dan tetap menjadi kerangka teoritis yang relevan untuk memahami praktik bisnis dan manajemen (Crane et al. 2019 ; Ferrero dan Sison 2014 ). Pendekatan ini menekankan agensi dan mengeksplorasi realisasi praktis dari “organisasi yang berbudi luhur” (Solomon 1992 ; Collier 1995 ). Dalam perspektif ini, mengembangkan dan menumbuhkan “karakter perusahaan yang berbudi luhur” dianggap penting untuk memandu tindakan perusahaan yang tepat dan mencapai keunggulan di semua area bisnis. Kebajikan memberi pemegangnya alasan yang kuat untuk menentukan apa yang harus dilakukan dalam berbagai konteks dan memahami motivasi di balik tindakan ini (Moore 2005 ). Akibatnya, karakter perusahaan memainkan peran mendasar dalam membentuk perilaku perusahaan dan memengaruhi individu dalam organisasi (Moore 2005 ).

Mengingat bahwa karakter korporat, seperti karakter individu, dapat dibentuk dan dapat berubah menjadi lebih baik atau lebih buruk, etika kebajikan menekankan pengembangan moral. Ini menghubungkan tindakan masa lalu organisasi dengan karakternya saat ini, yang menunjukkan bahwa apa yang telah dilakukan organisasi membentuk apa yang akan terjadi. Aktivitas manusia dipandang sebagai proses yang berkelanjutan, di mana “tindakan masa lalu, dengan membentuk karakter, menjadi penyebab tindakan masa depan” (Koehn 1995 , 536). Kebajikan diperoleh melalui praktik dan diperkuat oleh kebiasaan, dengan demikian secara progresif meningkatkan pengaruhnya terhadap tindakan. Organisasi yang berbudi luhur dapat secara efektif menyeimbangkan pengejaran barang-barang “internal” (yaitu, barang-barang keunggulan) dengan barang-barang “eksternal” (yaitu, barang-barang efektivitas, seperti laba atau reputasi). Dengan mencapai keseimbangan ini, organisasi semacam itu dapat menguntungkan dirinya sendiri dan masyarakat yang lebih luas (West 2018 ). Organisasi dengan karakter korporat yang berbudi luhur lebih mungkin untuk berkembang dan mencapai kesuksesan (Arjoon 2000 ). Misalnya, penelitian sebelumnya telah menunjukkan bahwa keunggulan organisasi terkait dengan peningkatan kemampuan organisasi TI (Chatterjee et al. 2015 ) dan membantu perusahaan membangun identitas berbeda di pasar (Chun 2017 ).

Etika kebajikan menawarkan landasan teoritis baru untuk mengonseptualisasikan keberlanjutan perusahaan (Becker dan Hamblin 2021 ; Kawall 2021 ). Dari perspektif ini, perilaku perusahaan yang berkelanjutan berasal dari karakter berbudi luhur suatu organisasi. Penekanan ditempatkan pada kebajikan sebagai hal yang penting untuk membina keberlanjutan: Mengembangkan kekuatan karakter dan bertindak berbudi luhur memungkinkan organisasi untuk beroperasi secara berkelanjutan. Organisasi yang berkelanjutan dicirikan oleh “kebajikan keberlanjutan dan motivasi moral yang melekat untuk peduli terhadap kesejahteraan orang lain dalam konteks keberlanjutan, termasuk orang-orang sezaman, kehidupan non-manusia, dan makhluk masa depan” (Becker dan Hamblin 2021 , 9166). Aktivitas berkelanjutan tersebut dianggap berbudi luhur karena mempromosikan “pertumbuhan pribadi, koeksistensi positif dengan orang lain, kebahagiaan, dan adaptasi lingkungan” (Kawall 2021 , 32). Karena kebajikan berkontribusi pada kemajuan individu, organisasi yang berkelanjutan akan tumbuh subur dengan mewujudkan identitas dan tindakan yang berkelanjutan, yang dengan demikian mendukung sistem, komunitas, dan kesejahteraan bersama semua anggotanya, termasuk alam dan generasi mendatang.

Kode etik korporasi—yaitu, manifestasi yang terdokumentasi, formal, dan legal dari harapan organisasi tersebut terhadap perilaku etis oleh karyawannya—misalnya, telah dipuji sebagai kendaraan eksplisit untuk mencapai praktik yang lebih berkelanjutan (Adelstein dan Clegg 2016 ) dan dapat mewakili kebijakan yang melaluinya kekuatan karakter kebajikan dikembangkan. Selain itu, untuk bertindak dengan baik, korporasi dapat menerapkan perangkat etika (misalnya, pengungkapan pelanggaran dan hotline) yang membahas, melalui pengungkapannya, masalah yang terkait dengan aktivitas yang dipertanyakan, penipuan, pelanggaran, dan kesalahan lainnya (Tran 2010 ; Smaili 2023 ). Dengan demikian, perangkat ini dapat berkontribusi pada pembangunan berkelanjutan (Høedt-Rasmussen dan Voorhoof 2018 ).

Perilaku berkelanjutan perusahaan mencakup tindakan dan praktik yang memastikan keberlangsungan organisasi (Schaltegger dan Hörisch 2017 ) sekaligus mendukung kesejahteraan orang lain dan pelestarian lingkungan alam (Whiteman et al. 2013 ). Dengan demikian, keberlanjutan perusahaan melibatkan perilaku melindungi diri sendiri, pro-sosial, dan pro-lingkungan yang terkait erat dengan kekuatan dan kebajikan karakter (Kawall 2021 ), seperti rasa hormat, kepedulian, dan tanggung jawab (Becker 2010 ).

Berdasarkan kerangka teoritis etika kebajikan, kami berpendapat bahwa organisasi yang dicirikan oleh kepatuhan yang kuat, baik melalui kebijakan maupun alat/praktik, terhadap kebajikan—seperti integritas, tanggung jawab, dan kasih sayang—lebih mungkin menunjukkan kinerja keberlanjutan yang unggul. Alasan di balik dugaan ini adalah bahwa kebajikan secara alami membimbing organisasi menuju pengambilan keputusan yang etis, memprioritaskan kesejahteraan jangka panjang daripada keuntungan jangka pendek. Dengan memupuk budaya perusahaan yang berakar pada kebajikan, organisasi cenderung terlibat dalam praktik yang tidak hanya meningkatkan kinerja mereka sendiri tetapi juga berkontribusi positif terhadap nilai sosial dan lingkungan. Organisasi semacam itu diharapkan untuk menerapkan praktik bisnis yang berkelanjutan, mengurangi dampak lingkungan, dan berkontribusi pada kesejahteraan sosial, sehingga mencapai tingkat kinerja keberlanjutan perusahaan yang lebih tinggi. Oleh karena itu, keberadaan kebajikan perusahaan dapat berfungsi sebagai pendorong internal untuk tindakan berkelanjutan, menyelaraskan tujuan perusahaan dengan nilai-nilai masyarakat yang lebih luas dan kebutuhan generasi mendatang.

Secara kolektif, semua argumen ini menunjukkan bahwa kinerja keberlanjutan perusahaan berhubungan positif dengan kebajikan perusahaan. Oleh karena itu, kami berhipotesis

Hipotesis 1. Kinerja keberlanjutan perusahaan berhubungan positif dengan kebajikan perusahaan .

3.2 Kinerja Keberlanjutan Perusahaan dan Pengungkapan Pajak

Etika kebajikan menekankan bahwa perilaku berkelanjutan didorong oleh karakter perusahaan yang berbudi luhur, yang menunjukkan bahwa organisasi yang berbudi luhur tidak dapat berkelanjutan dalam satu aspek perilaku bisnis sementara bertindak sebaliknya dalam aspek lain. Menurut etika kebajikan, pembelajaran situasional dan pengembangan karakter sangat penting untuk menumbuhkan kebajikan (Whetstone 2001 ). Dari perspektif ini, keberlanjutan berfungsi sebagai alat pemandu yang digerakkan secara internal yang membantu perusahaan meningkatkan tanggung jawabnya dalam semua aktivitasnya. Seperti yang dikatakan Collier ( 1995 , 145), kebajikan adalah “kontinuitas proses.” Sama seperti keterampilan yang meningkat dengan praktik, kebajikan, termasuk kebajikan keberlanjutan, menjadi lebih alami semakin banyak dipraktikkan (Gustafson dan Peterson 2021 ).

Dalam pandangan ini, seseorang atau organisasi tidak dapat dianggap berbudi luhur dalam beberapa hal jika tindakan dan watak mereka hanya mencerminkan kebajikan ini pada kesempatan tertentu. Kebajikan seperti keteguhan dan integritas harus ada dalam setiap aspek perilaku seseorang, termasuk praktik keberlanjutan (Moore 2005 ). Ciri-ciri ini memungkinkan pengejaran keunggulan dari waktu ke waktu dan melalui perubahan keadaan (Robson 2015 , 127). Integritas melibatkan pemeliharaan karakter moral yang konsisten di berbagai konteks sosial (MacIntyre 1999 , 317), sedangkan keteguhan memperluas ini untuk mencakup perspektif jangka panjang, memastikan komitmen terhadap tujuan meskipun keadaan berubah (MacIntyre 1999 , 318). Organisasi yang berkelanjutan mewujudkan kebajikan seperti kebijaksanaan praktis dan menunjukkan motivasi untuk keunggulan di semua area bisnis yang relevan dengan keberlanjutan.

Kami berhipotesis bahwa konsistensi ini meluas ke transparansi pajak, yang telah menjadi elemen penting dari strategi dan pelaporan keberlanjutan keseluruhan perusahaan. Perpajakan dianggap sebagai “prasyarat penting untuk pembangunan masyarakat yang berkelanjutan” (Gribnau dan Jallai 2019 , 338), dan pembayaran pajak perusahaan sangat penting untuk mencapai Tujuan Pembangunan Berkelanjutan (SDGs) Agenda PBB 2030. Laporan Sekretaris Jenderal PBB tahun 2021, “Agenda Bersama Kita,” menggarisbawahi pentingnya kebijakan pajak untuk menciptakan sistem pajak yang adil dan efektif sebagai alat utama untuk masa depan yang lebih aman, lebih baik, dan lebih berkelanjutan serta mempercepat pencapaian SDGs (Perserikatan Bangsa-Bangsa 2015 ). Pajak adalah topik keberlanjutan yang bersinggungan dengan ketiga dimensi pembangunan berkelanjutan (ekonomi, lingkungan, dan manusia) dan dapat membantu mencapai berbagai tujuan, seperti mengurangi ketimpangan dan meningkatkan kesehatan dan kesejahteraan (GRI 2022 ; Kamar Dagang Internasional (ICC) 2019 ). Akibatnya, para pemangku kepentingan memandang pengungkapan publik atas pendekatan pajak perusahaan, jumlah pajak yang dibayarkan, dan lokasi tempat pajak dibayarkan sebagai elemen penting dari strategi keberlanjutan perusahaan (De la Cuesta-González dan Pardo 2019 ). Penelitian sebelumnya telah menerapkan etika kebajikan untuk menilai penghindaran pajak (Scarpa dan Signori 2020 ). Misalnya, Preuss ( 2012 ) berpendapat bahwa penekanan pada pembelajaran situasional dan pengembangan karakter dalam etika kebajikan tidak sesuai dengan kesenjangan antara mengklaim keberlanjutan dan gagal menjadi pembayar pajak perusahaan yang bertanggung jawab. Kesenjangan ini, disebut sebagai “kemunafikan terorganisasi” (Sikka 2010 , 153), menyoroti pemutusan hubungan dalam kebajikan perusahaan yang merusak pengembangan karakter anggota organisasi (Preuss 2012 , 119). Dalam konteks pajak, organisasi yang berbudi luhur berfokus pada pencapaian keunggulan dalam praktik akuntansi pajak, termasuk penggunaan prinsip-prinsip pengungkapan pajak yang tepat, untuk berkontribusi pada kebaikan bersama dan kemajuan kolektif (West 2018 ). Bukti empiris menunjukkan bahwa tingkat penghindaran pajak dipengaruhi oleh faktor budaya (Cui et al. 2023 ).

Dengan argumen-argumen ini, jika nilai-nilai organisasi memandu perilaku perusahaan, perusahaan yang berkelanjutan harus menunjukkan perilaku berbudi luhur yang konsisten di semua bidang yang terkait dengan keberlanjutan, termasuk pajak. Berdasarkan argumen-argumen ini, kami merumuskan hipotesis berikut:

Hipotesis 2. Pengungkapan pajak perusahaan dalam pelaporan keberlanjutan berhubungan positif dengan kinerja keberlanjutan.

4 Desain Penelitian

4.1 Pemilihan Sampel

Penelitian ini secara empiris menguji hubungan antara nilai-nilai perusahaan, kinerja keberlanjutan, dan pengungkapan pajak untuk tahun keuangan 2021. Kami fokus pada tahun ini karena tahun ini menandai peluncuran GRI 207, standar pelaporan keberlanjutan sukarela global pertama tentang pajak.

Sampel kami diambil dari daftar Fortune Global 500 tahun 2021, yang mewakili perusahaan-perusahaan terbesar di seluruh dunia berdasarkan pendapatan, sebagaimana diterbitkan setiap tahun oleh Fortune. Daftar Fortune Global 500 ideal untuk penelitian pelaporan keberlanjutan (lihat, misalnya, Amini et al. 2018 ; Ardiana 2023 ) karena daftar ini mencakup perusahaan-perusahaan terbesar di dunia, yang praktik keberlanjutannya memiliki dampak global yang signifikan. Perusahaan-perusahaan ini menghadapi tekanan regulasi dan pemangku kepentingan yang kuat, sehingga mereka lebih cenderung menerbitkan laporan terperinci menggunakan kerangka kerja yang terstandarisasi. Daftar ini mencakup berbagai industri, yang memungkinkan perbandingan lintas sektor, dan perusahaan-perusahaannya sering kali menetapkan tren yang memengaruhi norma-norma pelaporan global. Selain itu, ketersediaan data berkualitas tinggi memastikan analisis dan keterbandingan yang kuat di seluruh perusahaan dan wilayah.

Dari daftar Fortune Global 500 tahun 2021, kami mengecualikan perusahaan swasta (122) karena kurangnya data dan perusahaan yang tidak memiliki laporan keberlanjutan untuk tahun 2021 (18), sehingga menghasilkan sampel awal sebanyak 360 perusahaan publik. Setelah memperhitungkan data keuangan atau keberlanjutan yang hilang, sampel akhir kami terdiri dari 339 perusahaan.

Tabel 1a menyajikan distribusi industri dari sampel, dengan proporsi perusahaan terbesar di sektor Manufaktur (39,82%), diikuti oleh kegiatan Keuangan dan Asuransi (25,96%), dan Perdagangan Grosir dan Eceran (13,27%). Industri yang paling sedikit terwakili adalah Pertanian, Kehutanan, dan Perikanan; Penyediaan Air, Pembuangan Limbah, Pengelolaan Sampah; dan Kegiatan Akomodasi dan Layanan Makanan, yang masing-masing hanya mencakup 0,29% dari sampel.

| NACE | Frekuensi | Persen |

|---|---|---|

|

1 | 0.29 |

|

15 | 4.42 |

|

135 | 39.82 |

|

12 | 3.54 |

|

1 | 0.29 |

|

5 | 1.47 |

|

45 | 13.27 |

|

3 | 0,88 |

|

1 | 0.29 |

|

23 | 6.78 |

|

88 | 25.96 |

|

6 | 1.77 |

|

2 | 0,59 |

|

2 | 0,59 |

| Total | 339 | Rp 100.000 |

Tabel 1b merinci distribusi geografis perusahaan sampel. Mayoritas berpusat di Asia (37,76%), diikuti oleh Amerika (33,63%). Di antara negara-negara tersebut, Amerika Serikat memiliki representasi tertinggi (28,61%), diikuti oleh Jepang (14,45%) dan Tiongkok (12,68%). Di Eropa (27,43%), Inggris memimpin dengan pengamatan terbanyak (5,60%), diikuti oleh Prancis (5,31%) dan Jerman (5,01%). Australia mencakup 1,18% dari sampel, sedangkan tidak ada perusahaan dari Afrika yang disertakan.

| Benua | Negara | Frekuensi | Persen | Total |

|---|---|---|---|---|

| Amerika | Brazil | 5 | 1.47 | 114 |

| Kanada | 11 | 3.24 | ||

| Meksiko | 1 | 0.29 | ||

| Amerika Serikat | 97 | 28.61 | ||

| Asia | Cina | 43 | 12.68 | 128 |

| India | 6 | 1.77 | ||

| Jepang | 49 | pukul 14.45 | ||

| Malaysia | 1 | 0.29 | ||

| Rusia | 4 | 1.18 | ||

| Arab Saudi | 1 | 0.29 | ||

| Singapura | 3 | 0,88 | ||

| Korea Selatan | 11 | 3.24 | ||

| Indonesia | 8 | 2.36 | ||

| Thailand | 1 | 0.29 | ||

| Turki | 1 | 0.29 | ||

| Eropa | Belgia | 1 | 0.29 | 93 |

| Denmark | 1 | 0.29 | ||

| Finlandia | 2 | 0,59 | ||

| Perancis | 18 | 5.31 | ||

| Perancis | 1 | 0.29 | ||

| Jerman | 17 | 5.01 | ||

| Irlandia | 3 | 0,88 | ||

| Italia | 6 | 1.77 | ||

| Luksemburg | 1 | 0.29 | ||

| Norwegia | 1 | 0.29 | ||

| Spanyol | 7 | 2.06 | ||

| Swedia | 2 | 0,59 | ||

| Swiss | 7 | 2.06 | ||

| Belanda | 7 | 2.06 | ||

| Inggris Raya | 19 | 5.60 | ||

| Oceania | Australia | 4 | 1.18 | 4 |

| Total | 339 | 100 | 339 |

4.2 Definisi Variabel

Variabel yang terkait dengan etika kebajikan dan kinerja keberlanjutan perusahaan diperoleh dari basis data LSEG (sebelumnya Refinitiv). Pertama, proksi kami untuk etika kebajikan perusahaan adalah Virtues . Ini dihitung sebagai komponen utama pertama yang berasal dari dua variabel yang kami identifikasi dalam basis data LSEG, yaitu “Etika Bisnis Kebijakan” dan “Etika Bisnis Alat Perbaikan.”

Variabel LSEG “Kebijakan Etika Bisnis” adalah variabel tiruan yang dikodekan sebagai “1” jika perusahaan menjelaskan dalam kode etik bahwa perusahaan berusaha untuk mempertahankan tingkat tertinggi etika bisnis umum, dan “0” jika tidak. Berdasarkan teori etika kebajikan, ini merupakan proksi kebijakan yang melaluinya kekuatan karakter kebajikan dikembangkan. Karena alasan ini, kami menyebut variabel ini Virtues_Policy .

Variabel LSEG “Improvement Tools Business Ethics” adalah variabel dummy yang dikodekan sebagai “1” jika perusahaan memiliki alat komunikasi yang sesuai (whistleblower, ombudsman, kotak saran, hotline, buletin, situs web, dll.) untuk meningkatkan etika bisnis secara umum. Kemudian, variabel ini mempertimbangkan adopsi alat komunikasi dan peningkatan internal berkenaan dengan etika bisnis secara umum. Dengan demikian, untuk penelitian kami, mewakili proksi alat etika kebajikan, dan karena alasan ini, ia disebut Virtues_Tool .

Kedua, kami mengumpulkan skor ESG ( ESG_Score ) dan skor Lingkungan ( E_Score ), skor Sosial ( S_Score ), dan skor Tata Kelola ( G_Score ) dari LSEG. Kami memilih basis data ini karena tidak ada proksi pajak yang disertakan dalam salah satu komponen E, S, atau G. Dengan demikian, hal ini memungkinkan kami untuk mengecualikan masalah endogenitas.

Secara rinci, “LSEG menangkap dan menghitung lebih dari 870 ukuran ESG tingkat perusahaan, yang sebagian darinya terdiri dari 186 (detail dalam glosarium ESG, tersedia berdasarkan permintaan) yang paling sebanding dan material per industri, mendukung keseluruhan proses penilaian dan pemberian skor perusahaan. Ini dikelompokkan ke dalam 10 kategori yang merumuskan kembali tiga skor pilar dan skor ESG akhir, yang merupakan cerminan kinerja, komitmen, dan efektivitas ESG perusahaan berdasarkan informasi yang dilaporkan kepada publik. Skor kategori digabungkan menjadi tiga skor pilar – lingkungan, sosial, dan tata kelola perusahaan. Skor pilar ESG adalah jumlah relatif dari bobot kategori, yang bervariasi per industri untuk kategori lingkungan dan sosial. Untuk tata kelola, bobotnya tetap sama di semua industri. Bobot pilar dinormalisasi ke persentase yang berkisar antara 0 dan 100 (untuk detail lebih lanjut, lihat Lampiran C pada halaman 19 dokumen ini)” (LSEG 2024 , 8).

Ketiga, dengan mengandalkan analisis konten kuantitatif (Krippendorf 2018 ; Guthrie dan Parker 1990 ), kami mengukur variabel dependen Tax_disclosure sebagai variabel dummy yang diberi kode “1” jika perusahaan mengungkapkan bagian pajak dalam laporan keberlanjutan 2021, sebagaimana ditentukan oleh GRI 207, dan “0” jika tidak. Kami mengkodekan laporan keberlanjutan perusahaan sampel secara manual.

Akhirnya, kami mengontrol beberapa karakteristik keuangan, yaitu, Ukuran (logaritma natural aset), profitabilitas yang diukur dalam bentuk ROE , dan penghindaran pajak, yang kami ukur menggunakan Tax_rate (rasio antara pajak penghasilan dan pendapatan sebelum pajak) sebagai proksi yang diterima secara umum (Hanlon dan Heitzman 2010). Kami juga mengontrol tingkat kepatuhan dengan standar GRI ( GRI_compliance ). Secara khusus, kami mengkodekan “0” apakah perusahaan tidak patuh dengan standar GRI; “1” jika perusahaan menerapkan standar GRI tetapi tidak mendeklarasikan opsi kepatuhan; “2” jika kepatuhan dengan GRI diklaim sebagai referensi; “3” jika standar GRI diterapkan sebagai opsi “inti”; dan “4” jika standar GRI diterapkan sebagai opsi “komprehensif”. Akhirnya, kami mengontrol Industri dan Negara. Tabel 2 mendefinisikan variabel yang diadopsi dalam penelitian ini.

| Variabel | Nama variabel | Definisi | Sumber |

|---|---|---|---|

| Etika kebajikan | Keutamaan | Analisis komponen utama dari dua proxy Virtue_Tool dan Virtue_Policy. Tahun 2020 | Elaborasi sendiri |

| Alat Kebajikan | Variabel dummy yang diberi kode “1” jika perusahaan memiliki alat komunikasi yang sesuai (whistleblower, ombudsman, kotak saran, hotline, newsletter, website, dll.) untuk meningkatkan etika bisnis secara umum, “0” jika tidak. | basis data LSEG | |

| Kebijakan_Kebajikan | Variabel dummy yang diberi kode “1” jika perusahaan menjelaskan dalam kode etik bahwa perusahaan berusaha untuk mempertahankan tingkat tertinggi dari etika bisnis umum, “0” jika tidak | basis data LSEG | |

| Keutamaan21 | Analisis komponen utama dari dua proxy Virtue_Tool dan Virtue_Policy. Tahun 2021 | Elaborasi sendiri | |

| Alat_Kebajikan21 | Variabel dummy yang dikodekan sebagai “1” jika perusahaan memiliki alat komunikasi yang tepat (whistleblower, ombudsman, kotak saran, hotline, buletin, situs web, dll.) untuk meningkatkan etika bisnis secara umum, “0” jika tidak. Tahun 2021 | basis data LSEG | |

| Kebijakan_Kebajikan21 | Variabel dummy yang dikodekan sebagai “1” jika kode etik perusahaan secara eksplisit menyatakan komitmen untuk mempertahankan etika bisnis umum pada tingkat tertinggi, “0” jika tidak. Tahun 2021 | basis data LSEG | |

| Kinerja keberlanjutan perusahaan | Skor_ESG | Skor keberlanjutan (dari 0 hingga 100) mengukur kapasitas perusahaan untuk membangun kepercayaan dan loyalitas dengan tenaga kerjanya, pelanggan, dan masyarakat, melalui penggunaan praktik manajemen terbaik. Tahun 2021 | basis data LSEG |

| Kinerja lingkungan | E_Skor | Skor pilar lingkungan (dari 0 hingga 100) mengukur kapasitas perusahaan untuk membangun kepercayaan dan loyalitas dengan tenaga kerjanya, pelanggan, dan masyarakat, melalui penggunaan praktik manajemen terbaik. Tahun 2021 | basis data LSEG |

| Kinerja sosial | S_Skor | Skor pilar sosial (dari 0 hingga 100) mengukur kapasitas perusahaan untuk membangun kepercayaan dan loyalitas dengan tenaga kerjanya, pelanggan, dan masyarakat, melalui penggunaan praktik manajemen terbaik. Tahun 2021 | basis data LSEG |

| Kinerja tata kelola | G_Skor | Skor pilar tata kelola (dari 0 hingga 100) mengukur kapasitas perusahaan untuk membangun kepercayaan dan loyalitas dengan tenaga kerjanya, pelanggan, dan masyarakat, melalui penggunaan praktik manajemen terbaik. Tahun 2021 | basis data LSEG |

| Pengungkapan pajak | Pengungkapan_pajak | Variabel dummy yang diberi kode “1” apabila perusahaan mengungkapkan bagian pajak dalam laporan keberlanjutan tahun 2021, sebagaimana ditentukan oleh GRI 207, dan “0” apabila tidak | Laporan keberlanjutan Global Fortune 500 (dikumpulkan secara manual) |

| Ukuran | Ukuran | Logaritma natural dari total aset. Tahun 2021 | basis data LSEG |

| Profitabilitas | KIJANG | Pengembalian ekuitas. Tahun 2021 | basis data LSEG |

| Penghindaran pajak | tarif_pajak | Rasio antara pajak penghasilan dan pendapatan sebelum pajak berdasarkan laporan laba rugi. Tahun 2021 | basis data LSEG |

| Kepatuhan GRI | Kepatuhan GRI | Variabel integer yang berkisar dari 0 hingga 4 yang menggambarkan tingkat kepatuhan terhadap standar GRI | Laporan keberlanjutan Global Fortune 500 (dikumpulkan secara manual) |

| GRI 207 | GRI_207 | Variabel dummy yang diberi kode “1” apakah perusahaan menyatakan kepatuhan terhadap GRI 207, “0” jika tidak | Laporan keberlanjutan Global Fortune 500 (dikumpulkan secara manual) |

| Industri | Industri | Klasifikasi NACE | basis data LSEG |

| Negara | Negara | Kode ISO negara | basis data LSEG |

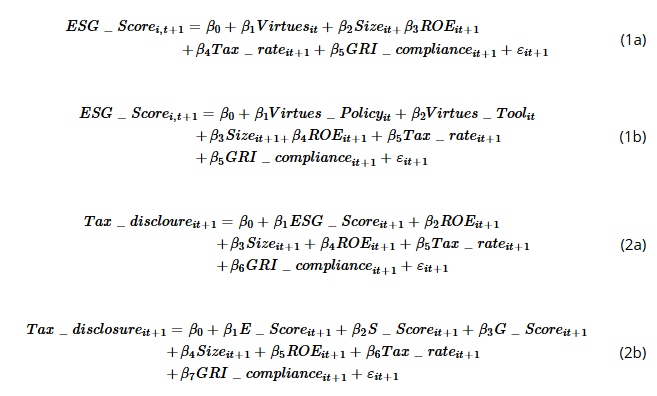

4.3 Model Regresi

Untuk menguji hubungan antara etika kebajikan, kinerja keberlanjutan perusahaan, dan pengungkapan pajak, kami menggunakan dua model regresi, seperti yang diilustrasikan dalam Gambar 1 .

Model pertama meneliti hubungan antara keunggulan perusahaan dan kinerja keberlanjutan (Hipotesis 1 ) menggunakan regresi kuadrat terkecil biasa (OLS). Model kedua, yang menyelidiki hubungan antara kinerja keberlanjutan dan pengungkapan pajak perusahaan (Hipotesis 2 ), menggunakan regresi Logit. Kedua model memperhitungkan efek tetap negara dan industri. Spesifikasi untuk model regresi kami adalah sebagai berikut:

5 Hasil

5.1 Statistik Deskriptif dan Korelasi

Tabel 3 menunjukkan statistik deskriptif variabel kami. Mengenai proksi etika kebajikan, lebih dari 85% perusahaan melaporkan memiliki kebijakan etika bisnis, dan sekitar 76% memiliki alat untuk meningkatkan praktik etika. Dalam hal kinerja keberlanjutan, perusahaan menunjukkan hasil yang kuat dengan ESG_Score rata-rata 70,04 dari 100. Jika dijabarkan, perusahaan berkinerja terbaik dalam dimensi sosial, dengan S_Score rata-rata 71,25, diikuti oleh dimensi lingkungan ( E_Score ) pada 70,93. Dimensi tata kelola ( G_Score ) memiliki kinerja terendah, dengan skor rata-rata 66,42. Data tersebut juga menyoroti variasi signifikan dalam praktik pengungkapan pajak, dengan kurang dari separuh sampel (49,53%) memasukkan bagian pajak khusus dalam laporan keberlanjutan mereka.

| Variabel | Catatan | Berarti | Standar pengembangan. | menit | Maksimal |

|---|---|---|---|---|---|

| Keutamaan | 339 | 0,0038 | 1.31900 | -2.9902 | 0.68192 |

| Alat Kebajikan | 339 | 0,7670 tahun | 0.42339 | angka 0 | 1 |

| Kebijakan_Kebajikan | 339 | 0.8555 | 0.352159 | angka 0 | 1 |

| Skor_ESG | 339 | 70.0383 | 16.3682 | 12.8400 | 95.1300 |

| E_Skor | 339 | 70.9285 | 20.3892 | angka 0 | 98.0300 |

| S_Skor | 339 | 71.2482 | 19.7270 | 10.1400 | 97.6800 |

| G_Skor | 339 | 66.4281 | 20.8014 | 4.7000 | 97.7000 |

| Pengungkapan_pajak | 339 | 0.4954 | 0.5007 | angka 0 | 1 |

| Ukuran | 339 | 25.5490 | 1.4234 | 18.2451 | 29.2608 |

| KIJANG | 339 | 10.2730 | 12.0313 | -13.6800 | 37.4300 |

| tarif_pajak | 339 | 0.1994 | 0.1564 | -0,1494 | 0.5182 |

| Kepatuhan GRI | 339 | 1.9912 | 1.3576 | angka 0 | 4 |

Secara finansial, sampel kami mencakup hampir 70% perusahaan global terbesar, dengan total aset rata-rata sekitar €125 miliar. Perusahaan-perusahaan ini memiliki laba atas ekuitas ( ROE ) rata-rata sekitar 10%, meskipun ada beberapa nilai negatif (minimum -13,68%) dan perusahaan berkinerja tinggi yang mendekati profitabilitas 40%. Tarif pajak efektif rata-rata sekitar 20%. Selain itu, meskipun perusahaan-perusahaan tersebut umumnya mengadopsi standar GRI, mereka jarang menyatakan opsi kepatuhan mereka.

Hasil analisis korelasi dirangkum dalam Tabel 4. Tabel tersebut mengungkap beberapa korelasi signifikan secara statistik antara variabel, khususnya antara variabel dependen dan independen. Menurut literatur sebelumnya, koefisien korelasi di bawah 0,80 menunjukkan tidak ada multikolinearitas (Gujarati 2004 ). Hasil kami menunjukkan hanya dua kasus di mana koefisien melebihi ambang batas ini. Korelasi tertinggi diamati antara Virtue_Policy dan Virtue_Tool dengan Virtues (koefisien masing-masing 0,9253 dan 0,9302). Korelasi tinggi ini diharapkan, karena Virtues dibangun dari kedua proksi ini. Kasus kedua melibatkan korelasi 0,8731 antara S_Score dan ESG_Score , karena ESG_Score termasuk S_Score berdasarkan desain. Faktor inflasi varians rata-rata (VIF) adalah 2,53, yang menunjukkan tidak ada masalah kolinearitas yang signifikan. Meskipun demikian, untuk mengecualikan potensi masalah endogenitas tambahan, kami menjalankan analisis sensitivitas yang mengecualikan S_Score dari model kami.

| Keutamaan | Kebijakan Kebajikan | Keutamaan_Alat | Skor_ESG | E_skor | S_Skor | G_Skor | Pengungkapan_pajak | Ukuran | KIJANG | tarif_pajak | Kepatuhan GRI | Industri | Negara | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Keutamaan | 1.000 | |||||||||||||

| Kebijakan Kebajikan | 0,9253 * | 1.000 | ||||||||||||

| Keutamaan_Alat | 0,9302 * | 0,7216 * | 1.000 | |||||||||||

| Skor_ESG | 0,4216 * | 0,3572 * | 0,4240 * | 1.000 | ||||||||||

| E_skor | 0,2118 * | 0,1797 * | 0,2128 * | 0,7867 * | 1.000 | |||||||||

| S_Skor | 0,5076 * | 0,4428 * | 0,4982 * | 0,8731 * | 0,6344 * | 1.000 | ||||||||

| G_Skor | 0,2649 * | 0,1976 * | 0,2923 * | 0,7264 * | 0,3666 * | 0,4032 * | 1.000 | |||||||

| Pengungkapan_pajak | 0,1434 * | 0.1277 | 0.1382 | 0,3694 * | 0,3241 * | 0,3295 * | 0,2280 * | 1.000 | ||||||

| Ukuran | -0,1181 | -0,1102 | -0,1090 | 0,1714 * | 0,1892 * | 0.1261 | 0.1354 | 0.1138 | 1.000 | |||||

| KIJANG | 0,0669 tahun | 0,0440 | 0,0795 tahun | -0,0016 | -0,0385 | 0,0617 tahun | -0,0272 | -0,1754 * | -0,0804 | 1.000 | ||||

| tarif_pajak | -0,0269 | 0,0224 pukul 0,024 | -0,0708 | -0,0370 | -0,0192 | -0,0783 | -0,0071 | -0,0577 | -0,1258 | 0,0289 | 1.000 | |||

| Kepatuhan GRI | 0,1647 * | 0,1497 * | 0,1558 * | 0,3782 * | 0,3428 * | 0,3857 * | 0,1809 * | 0,2642 * | 0,0385 | -0,0437 | -0,0816 | 1.000 | ||

| Industri | -0,1858 * | -0,1845 * | -0,1607 * | -0,1904 * | -0,1654 * | -0,1565 * | -0,0981 | -0,1409 | 0,5354 * | 0,0487 tahun | 0,0579 tahun | -0,1320 | 1.000 | |

| Negara | 0,3731 * | 0,3146 * | 0,3767 * | 0,0821 tahun | -0,0131 | 0,1596 * | 0,0272 | -0,0928 | -0,1162 | 0,1858 * | 0,0832 tahun | -0,0421 | -0,0847 | 1.000 |

* nilai p pada 1%.

5.2 Hasil Analisis Regresi

Tabel 5 menampilkan hasil model regresi utama (Model 1 dan Model 2).

| Model 1 | Model 2 | |||||||

|---|---|---|---|---|---|---|---|---|

| Panel A | Panel B | Panel C | Panel D | Panel E | Panel F | Panel G | ||

| Skor_ESG | Pengungkapan_pajak | |||||||

| Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | Koefisien. | ||

| ( nilai p ) | ( nilai p ) | ( nilai p ) | ( nilai p ) | ( nilai p ) | ( nilai p ) | ( nilai p ) | ||

| Keutamaan | 2.830 *** | Skor_ESG | 0,045 *** | |||||

| -0,0001 | -0,002 | |||||||

| Kebijakan Kebajikan | -1,92 | E_Skor | 0,024 ** | 0,01 | ||||

| -0,538 | -0,02 | -0,36 | ||||||

| Keutamaan_Alat | 11.277 *** | S_Skor | 0,040 *** | 0,033 ** | ||||

| angka 0 | -0,0013 | -0,02 | ||||||

| Ukuran | 4.111 *** | 4.202 *** | G_skor | 0,014 tahun | 0,006 | |||

| angka 0 | angka 0 | -0,1007 | -0,5 | |||||

| KIJANG | 0,055 | 0,063 tahun | Ukuran | 0.18 | 0,320 * | 0.204 | 0,265 | 0.164 |

| -0,3479 | -0,303 | -0,352 | -0,08 | -0,2877 | -0,1605 | -0,4 | ||

| tarif_pajak | 2.477 | 3.833 | KIJANG | -0,009 | -0,01 | -0,011 | -0,005 | -0,01 |

| -0,5862 | -0,397 | -0,503 | -0,63 | -0,4221 | -0,684 | -0,44 | ||

| Kepatuhan GRI | 3.050 *** | 3.032 *** | tarif_pajak | -1,49 | -1,45 | -1.403 | -1.457 | -1,44 |

| angka 0 | angka 0 | -0,167 | -0,17 | -0,1918 | -0,1747 | -0,18 | ||

| Konstan | -25.293 | -35,79 | Kepatuhan GRI | 0,263 ** | 0,339 *** | 0,260 * | 0,287 ** | 0,244 * |

| -0,2601 | -0,109 | -0,049 | -0,01 | -0,0518 | -0,0305 | -0,07 | ||

| Tidak ada komentar | 339 | 339 | Konstan | -8.628 * | -8.809 * | -8.924 * | -9.978 ** | -8,39 |

| df_res | 290 | 289 | -0,095 | -0,09 | -0,0847 | -0,0448 | -0,11 | |

| N_X | 48 | 49 | Tidak ada komentar | 282° | 282° | 282° | 282° | 282° |

| R 2 | 0.56 | 0,58 | N_X | 26 | 26 | 26 | 26 | 28 |

| Adj R 2 | 0.49 | 0.5 | LR chi2 ( N_X) | 114.34 | 110 | 115.18 | 106.43 | 116.6 |

| RMSE | 11.655 | 11.53 | Kemungkinan > chi 2 | angka 0 | angka 0 | angka 0 | angka 0 | angka 0 |

| F _uji | 7.8 | 8 | Pseudo- R 2 | 0.2925 | 0.28 | 0.2947 | 0.2723 | 0.298 |

| Negara FE | Ya | Ya | Logaritma kemungkinan | -138,3 | -140 | -13.784.726 | -142.2241 | -137 |

| Industri FE | Ya | Ya | Negara FE | Ya | Ya | Ya | Ya | Ya |

| Industri FE | Ya | Ya | Ya | Ya | Ya | |||

Catatan: Karena penggunaan perintah logit di STATA, kami kehilangan beberapa observasi. Perintah logit memang secara otomatis memeriksa model untuk identifikasi dan, jika kurang teridentifikasi, membuang variabel dan observasi apa pun yang diperlukan agar estimasi dapat dilanjutkan (StataCorp 2023 ). nilai p : * < 0,1, ** < 0,05, *** < 0,01.

Panel A menunjukkan hubungan positif yang kuat dan signifikan secara statistik ( nilai p < 0,01) antara Keutamaan dan Skor_ESG , yang menunjukkan bahwa etika kebajikan berdampak positif terhadap kinerja keberlanjutan. Di antara variabel kontrol, Ukuran dan Kepatuhan_GRI berasosiasi positif secara signifikan dengan Skor_ESG ( nilai p < 0,01), yang menunjukkan bahwa perusahaan yang lebih besar dan perusahaan dengan tingkat kepatuhan GRI yang lebih tinggi cenderung memiliki kinerja keberlanjutan yang lebih baik. R2 yang disesuaikan dari model tersebut adalah 0,49, yang menunjukkan kecocokan yang baik.

Panel B dari Tabel 5 lebih jauh mengeksplorasi komponen-komponen kebajikan: Virtues_Policy dan Virtues_Tool . Hasil penelitian mengungkapkan bahwa hanya Virtues_Tool yang memiliki hubungan positif yang kuat dengan ESG_Score ( nilai p < 0,01). Seperti halnya Model 1, Size dan GRI_compliance berasosiasi secara positif dan signifikan dengan ESG_Score . R2 yang disesuaikan untuk model ini adalah 0,50. Secara keseluruhan, hasil dari Model 1 mendukung Hipotesis 1 , yang menyatakan hubungan positif antara kinerja keberlanjutan dan etika kebajikan.

Hasil dari model kedua menunjukkan bahwa kinerja keberlanjutan perusahaan dapat memengaruhi tingkat pengungkapan pajak dalam laporan keberlanjutan secara global. Secara khusus, ESG_Score berasosiasi positif dengan tingkat transparansi pajak yang lebih tinggi ( nilai p < 0,01). Di antara variabel kontrol, hanya GRI_compliance yang menunjukkan hubungan positif yang signifikan dengan Tax_disclosure . Pseudo- R 2 model adalah 0,2925, yang menunjukkan kecocokan yang baik (lihat Panel C).

Untuk menyelidiki lebih lanjut, kami menguji hubungan antara Tax_disclosure dan pilar E_Score , S_Score , dan G_Score , keduanya dipertimbangkan secara individual (Panel D, E, dan F) dan kolektif (lihat Panel G) dalam model. Hasilnya menunjukkan bahwa ketika dipertimbangkan secara terpisah, baik kinerja lingkungan ( nilai- p < 0,05) dan kinerja sosial ( nilai- p < 0,001) menunjukkan dampak yang sangat signifikan pada transparansi pajak (lihat Panel C dan D). Namun, ketika disertakan secara bersamaan sambil mempertahankan dimensi mereka yang berbeda dalam model (Panel G), hanya kinerja sosial ( S_Score ) yang tetap signifikan dan positif terkait dengan Tax_disclosure ( nilai- p < 0,05). Variabel kontrol mengonfirmasi temuan sebelumnya bahwa GRI_compliance terkait positif dengan Tax_disclosure . Pseudo- R 2 untuk model ini adalah 0,2983. Secara keseluruhan, hasil dari Model 2 mendukung Hipotesis 2 , yang menunjukkan bahwa kinerja keberlanjutan yang lebih tinggi, khususnya dalam dimensi sosial, terkait dengan peningkatan transparansi pajak.

6 Analisis Sensitivitas

Pertama, untuk menguji asumsi dalam Model 1 bahwa etika kebajikan mungkin memiliki efek jeda waktu pada kinerja keberlanjutan, kami melakukan analisis sensitivitas dengan merelaksasi asumsi ini dan menggunakan variabel Virtues , Virtue_Policy , dan Virtues_Tool untuk tahun 2021. Hasilnya, ditunjukkan dalam Tabel 6a , mendukung temuan Model 1. Baik Virtues21 (Panel A) dan Virtues_Tool21 (Panel B) tetap berasosiasi positif kuat dengan ESG_Score ( nilai- p < 0,01), yang mengonfirmasi Hipotesis 1. Di antara variabel kontrol, variabel yang berasosiasi signifikan dengan ESG_Score konsisten dengan hasil Model 1.

| Panel A | Panel B | |

|---|---|---|

| Skor_ESG | ||

| Koefisien. | Koefisien. | |

| ( nilai p ) | ( nilai p ) | |

| Keutamaan21 | 2.749 *** | |

| (0,0002) | ||

| Alat_Kebajikan21 | 10.822 *** | |

| (0,0002) | ||

| Kebijakan_Kebajikan21 | -1.300 | |

| (0.7013) | ||

| Ukuran | 4.102 *** | 4.101 *** |

| (0.0000) | (0.0000) | |

| KIJANG | 0,053 | 0,058 |

| (0.3758) | (0.3279) | |

| tarif_pajak | 2.921 | 4.117 |

| (0.5288) | (0.3742) | |

| Kepatuhan GRI | 3.086 *** | 3.112 *** |

| (0.0000) | (0.0000) | |

| Konstan | -27.688 | -36.353 ** |

| (0.1301) | (0,0455) | |

| Tidak ada komentar | 335 | 335 |

| df_res | 287 | 286 |

| N_X | 47 | 48 |

| R 2 | 0.57 | 0.57 |

| Adj R 2 | 0.49 | 0,50 |

| RMSE | 11.701 | 11.613 |

| F _uji | 7.9 | 8.0 |

| Negara FE | Ya | Ya |

| Industri FE | Ya | Ya |

nilai p : * < 0,1, ** < 0,05, *** < 0,01.

Kedua, kedua variabel independen ( Virtues_policy dan Virtues_Tool ) adalah komponen S_Score dalam LSEG, yang pada gilirannya berkontribusi pada variabel dependen ( ESG_Score ). Untuk memvalidasi hasil kami dan mengurangi risiko endogenitas dalam hipotesis pertama—yang mendalilkan hubungan antara kebajikan perusahaan dan kinerja keberlanjutan—kami memperkirakan ulang Model 1a dan 1b menggunakan E_Score dan G_Score sebagai variabel dependen, masing-masing. Ini memungkinkan kami untuk menguraikan ESG_Score , tidak termasuk dimensi sosial, yang, karena pengaturannya, dapat memperkenalkan endogenitas. Hasil yang disajikan dalam Tabel 6b secara keseluruhan mengonfirmasi efek signifikan Virtues_Tool pada kinerja keberlanjutan, bahkan ketika yang terakhir diuraikan menjadi dimensi lingkungan (Panel B) dan tata kelola (Panel D). Satu-satunya perbedaan kecil antara kedua submodel terletak pada signifikansi variabel Virtues . Secara khusus, Virtues— yang kami buat — tidak signifikan secara statistik ketika E_Score adalah variabel dependen (Panel A), sedangkan Virtues sangat signifikan ( nilai p < 0,05) ketika G_Score adalah variabel dependen (Panel C). Di antara variabel kontrol, variabel yang secara signifikan terkait dengan E_Score dan G_Score selaras dengan temuan Model 1 utama. Oleh karena itu, analisis ketahanan ini memperkuat validitas model utama kami.

| Panel A | Panel B | Panel C | Panel D | |

|---|---|---|---|---|

| E_Skor | G_Skor | |||

| Koefisien. | Koefisien. | Koefisien. | Koefisien. | |

| ( nilai p ) | ( nilai p ) | ( nilai p ) | ( nilai p ) | |

| Keutamaan | 0.891 | 2.806 ** | ||

| (0.3916) | (0,0143) | |||

| Kebijakan Kebajikan | -5.108 | -4.261 | ||

| (0.2622) | (0.3918) | |||

| Keutamaan_Alat | 7.441 * | 13.218 *** | ||

| (0,0572) | (0,0021) | |||

| Ukuran | 6.364 *** | 6.447 *** | 3.016 *** | 3.135 *** |

| (0.0000) | (0.0000) | (0,0047) | (0,0032) | |

| KIJANG | 0,021 | 0,026 | 0,021 | 0,027 |

| (0.8040) | (0.7641) | (0.8236) | (0.7707) | |

| tarif_pajak | 6.278 | 7.508 | 3.203 | 4.968 |

| (0.3408) | (0.2560) | (0.6575) | (0.4914) | |

| Kepatuhan GRI | 4.259 *** | 4.243 *** | 1.567 * | 1.544 * |

| (0.0000) | (0.0000) | (0,0851) | (0,0878) | |

| Konstan | -104.232 *** | -108.739 *** | 22.690 | 11.657 |

| (0,0015) | (0,0009) | (0.5243) | (0.7425) | |

| Tidak ada komentar | 339 | 339 | 339 | 339 |

| df_res | 290 | 289 | 290 | 289 |

| N_X | 48 | 49 | 48 | 49 |

| R 2 | 0.41 | 0.42 | 0.32 | 0.33 |

| Adj R 2 | 0.32 | 0.32 | 0.21 | 0.22 |

| RMSE | 16.873 | 16.818 | 18.506 | 18.380 |

| F _uji | 4.2 | 4.2 | 2.9 | 2.9 |

| Negara FE | Ya | Ya | Ya | Ya |

| Industri FE | Ya | Ya | Ya | Ya |

nilai p : * < 0,1, ** < 0,05, *** < 0,01.

Ketiga, sebagai analisis sensitivitas tambahan, kami menjalankan kembali Model 2 dengan menggunakan kepatuhan terhadap GRI 207 sebagai variabel dependen ( GRI_207 ). Penyesuaian ini dilakukan karena kami menemukan bahwa tidak semua perusahaan yang memberikan pengungkapan pajak secara formal menyatakan kepatuhan terhadap GRI 207; rata-rata, hanya 32,95% perusahaan yang melakukannya. Kami mendefinisikan GRI_207 sebagai variabel dummy, yang dikodekan sebagai “1” jika perusahaan menyatakan kepatuhan terhadap GRI 207, dan “0” jika tidak.

Tabel 7 menyajikan hasil regresi tambahan ini, yang selaras dengan temuan kami dari Model 2. Hasilnya menunjukkan bahwa ESG_Score secara positif dan signifikan terkait dengan variabel dependen baru, GRI_207 ( nilai p < 0,05; lihat Panel A), dengan demikian terus mendukung Hipotesis 2. Ketika memeriksa pilar ESG individual (lihat Panel B), kami menemukan hubungan positif antara GRI_207 dan S_Score ( nilai p < 0,10). Sedikit perbedaan dari temuan Model 2 diamati dalam variabel kontrol, karena tidak ada yang secara signifikan terkait dengan GRI_207 .

| Panel A | Panel B | |

|---|---|---|

| GRI_207 | ||

| Koefisien. | Koefisien. | |

| ( nilai p ) | ( nilai p ) | |

| Skor_ESG | 0,040 ** | |

| (0,0237) | ||

| E_skor | 0,015 | |

| (0.3063) | ||

| S_Skor | 0,031 * | |

| (0,0568) | ||

| G_Skor | -0,001 | |

| (0.9580) | ||

| Ukuran | 0.251 | 0.241 |

| (0.2684) | (0.3003) | |

| KIJANG | 0,003 | 0,003 |

| (0.8634) | (0.8364) | |

| tarif_pajak | -0,402 | -0,396 |

| (0.7025) | (0.7069) | |

| Kepatuhan GRI | 0,058 | 0,006 |

| (0.7817) | (0.9765) | |

| Konstan | -12.450 ** | -12.255 * |

| (0,0435) | (0,0518) | |

| Tidak ada komentar | 233 | 233 |

| N_X | 27 | 29 |

| LR chi2 ( N_X) | 74.89 | 76.93 |

| Kemungkinan > chi 2 | 0.0000 | 0.0000 |

| Pseudo- R 2 | 0.2521 | 0,2589 |

| Logaritma kemungkinan | -111.09123 | -110.07497 |

| Negara FE | Ya | Ya |

| Industri FE | Ya | Ya |

Catatan: Karena penggunaan perintah logit di STATA, kami kehilangan beberapa observasi. Perintah logit memang secara otomatis memeriksa model untuk identifikasi dan, jika kurang teridentifikasi, membuang variabel dan observasi apa pun yang diperlukan agar estimasi dapat dilanjutkan (StataCorp 2023 ). nilai p : * < 0,1, ** < 0,05, *** < 0,01.

7 Analisis Tambahan

Mengingat bahwa perusahaan keuangan membentuk hampir 30% dari sampel kami, kami menguji hipotesis kami secara terpisah untuk perusahaan keuangan dan nonkeuangan. Tabel 8a menyajikan hasil untuk subsampel keuangan. Model 1, yang meneliti hubungan antara etika kebajikan dan kinerja keberlanjutan, tidak menemukan dukungan, karena baik Virtues (Panel A) maupun komponen-komponennya, Virtues_Policy dan Virtues_Tool (Panel B), tidak berasosiasi secara signifikan dengan ESG_Score . Sebaliknya, Size dan GRI_compliance berasosiasi secara positif dengan kinerja keberlanjutan perusahaan keuangan. Dalam Model 2, meskipun kinerja keberlanjutan secara keseluruhan memiliki sedikit efek pada pengungkapan pajak (Panel C), tidak ditemukan subdimensi spesifik yang mendorong hubungan ini (Panel D). Secara keseluruhan, hasil untuk subsampel keuangan tampaknya hanya mendukung Hipotesis 2. Namun, karena jumlah observasi yang rendah, reliabilitas model tersebut terbatas, meskipun pseudo- R 2 sebesar 0,2781.

| Model 1 | Model 2 | ||||

|---|---|---|---|---|---|

| Panel A | Panel B | Panel C | Panel D | ||

| Skor_ESG | Pengungkapan_pajak | ||||

| Koefisien. | Koefisien. | Koefisien. | Koefisien. | ||

| ( nilai p ) | ( nilai p ) | ( nilai p ) | ( nilai p ) | ||

| Keutamaan | 1.264 | Skor_ESG | 0,062 * | ||

| (0.3697) | (0,0917) | ||||

| Kebijakan Kebajikan | 5.855 | E_Skor | -0,004 | ||

| (0.3075) | (0.8576) | ||||

| Keutamaan_Alat | -1.309 | S_Skor | 0,058 | ||

| (0.8160) | (0,1010) | ||||

| Ukuran | 2.803 *** | 2.751 *** | G_Skor | 0,021 | |

| (0,0035) | (0,0044) | (0.3084) | |||

| KIJANG | -0,103 | -0,110 | Ukuran | 0.207 | 0.200 |

| (0.5221) | (0.4967) | (0.5083) | (0.5395) | ||

| tarif_pajak | 9.215 | 8.590 | KIJANG | 0,035 | 0,044 tahun |

| (0.4494) | (0.4837) | (0.5503) | (0.4672) | ||

| Kepatuhan GRI | 3.554 *** | 3.527 *** | tarif_pajak | 1.168 | 1.451 |

| (0,0008) | (0,0009) | (0.7779) | (0.7366) | ||

| Konstan | 8.608 | 6.601 | Kepatuhan GRI | 0.116 | 0.106 |

| (0.7586) | (0.8197) | (0.6842) | (0.7215) | ||

| Tidak ada komentar | 88 | 88 | Konstan | -12.208 | -13.117 |

| df_res | 65 | 64 | (0.1604) | (0.1486) | |

| N_X | 22 | 23 | Tidak ada komentar | 64° | 64° |

| R 2 | 0.69 | 0,70 | N_X | 11 | 13 |

| Adj R 2 | 0,59 | 0,59 | LR chi2 ( N_X) | 21.65 | 22.90 |

| RMSE | 10.422 | 10.466 | Kemungkinan > chi 2 | 0,0272 | 0,0428 |

| F _uji | 6.7 | 6.4 | Pseudo- R 2 | 0.2629 | 0.2781 |

| Negara FE | Ya | Ya | Logaritma kemungkinan | -30.357116 | -29.731461 |

| Industri FE | Bahasa Indonesia | Bahasa Indonesia | Negara FE | Ya | Ya |

| Industri FE | Bahasa Indonesia | Bahasa Indonesia | |||

Catatan: Karena penggunaan perintah logit di STATA, kami kehilangan beberapa observasi. Perintah logit memang secara otomatis memeriksa model untuk identifikasi dan, jika kurang teridentifikasi, membuang variabel dan observasi apa pun yang diperlukan agar estimasi dapat dilanjutkan (StataCorp 2023 ). nilai p : * < 0,1, ** < 0,05, *** < 0,01.

Tabel 8b menyajikan hasil untuk perusahaan nonfinansial, yang berbeda dari temuan untuk subsampel finansial. Dalam Model 1, hasilnya selaras dengan temuan utama, yang menunjukkan bahwa baik Virtues (Panel A) maupun komponennya, Virtues_Tool (Panel B), secara signifikan berasosiasi positif dengan ESG_Score . Di antara variabel kontrol, Size dan GRI_compliance juga berkorelasi positif dengan ESG_Score . Selain itu, hasil Model 2 untuk perusahaan nonfinansial mengindikasikan asosiasi positif yang kuat antara ESG_Score dan Tax_disclosure (Panel C), dengan hanya komponen sosial ( S_Score ) yang secara signifikan memengaruhinya secara positif (Panel D). Untuk variabel kontrol, GRI_compliance secara positif berasosiasi dengan Tax_disclosure , sedangkan Tax_rate memiliki sedikit efek negatif. Secara keseluruhan, untuk perusahaan nonfinansial, Hipotesis 1 dan 2 didukung.

| Model 1 | Model 2 | ||||

|---|---|---|---|---|---|

| Panel A | Panel B | Panel C | Panel D | ||

| Skor_ESG | Pengungkapan_pajak | ||||

| Koefisien. | Koefisien. | Koefisien. | Koefisien. | ||

| ( nilai p ) | ( nilai p ) | ( nilai p ) | ( nilai p ) | ||

| Keutamaan | 3.715 *** | Skor_ESG | 0,041 ** | ||

| (0.0000) | (0,0223) | ||||

| Kebijakan Kebajikan | -3.067 tahun | E_Skor | 0,003 | ||

| (0.4127) | (0.8578) | ||||

| Keutamaan_Alat | 14.866 *** | S_Skor | 0,029 * | ||

| (0.0000) | (0,0937) | ||||

| Ukuran | 4.547 *** | 4.618 *** | G_Skor | 0,012 | |

| (0.0000) | (0.0000) | (0.2919 | |||

| KIJANG | 0,065 tahun | 0,071 tahun | Ukuran | 0.1935 | 0.123 |

| (0.3088) | (0.2578) | (0.6167) | (0.6481) | ||

| tarif_pajak | 3.064 | 4.700 | KIJANG | -0,008 | -0,011 |

| (0.5451) | (0.3460) | (0.5538) | (0.4673) | ||

| Kepatuhan GRI | 2.422 *** | 2.410 *** | tarif_pajak | -2,159 * | -2,195 * |

| (0,0007) | (0,0005) | (0,0970) | (0,0927) | ||

| Konstan | -36.437 | -48.558 * | Kepatuhan GRI | 0,394 ** | 0,393 ** |

| (0.1858) | (0,0693) | (0,0215) | (0,0236) | ||

| Tidak ada komentar | 251 | 251 | Konstan | -8.545 | -8.636 |

| df_res | 205 | 204 | (0.2187) | (0.2160) | |

| N_X | 45 | 46 | Tidak ada komentar | 188° | 188° |

| R 2 | 0,59 | 0.61 | N_X | 22 | 24 |

| Adj R 2 | 0,50 | 0.52 | LR chi2 ( N_X) | 76,99 dolar | 78.17 |

| RMSE | 11.646 | 1.199 | Kemungkinan > chi 2 | 0.0000 | 0.0000 |

| F _uji | 6.5 | 6.8 | Pseudo- R 2 | 0.2955 | 0.3000 |

| Negara FE | Ya | Ya | Logaritma kemungkinan | -91.772771 | -91.183815 |

| Industri FE | Ya | Ya | Negara FE | Ya | Ya |

| Industri FE | Ya | Ya | |||

Catatan: Karena penggunaan perintah logit di STATA, kami kehilangan beberapa observasi. Perintah logit memang secara otomatis memeriksa model untuk identifikasi dan, jika kurang teridentifikasi, membuang variabel dan observasi apa pun yang diperlukan agar estimasi dapat dilanjutkan (StataCorp 2023 ). nilai p : * < 0,1, ** < 0,05, *** < 0,01.

8 Diskusi dan Kesimpulan

Dengan meningkatnya relevansi publik dan politik perpajakan perusahaan, khususnya mengenai implikasinya terhadap pembangunan berkelanjutan (Dallyn 2017 ; Bird dan Davis-Nozemack 2018 ), dan meningkatnya tekanan dan tuntutan untuk transparansi pajak (De la Cuesta-González dan Pardo 2019 ), memahami peran pengungkapan pajak dalam pelaporan keberlanjutan menjadi penting (Reiter 2020 ; Kao dan Liao 2021 ). Studi ini mengacu pada perspektif etika kebajikan dari keberlanjutan perusahaan (Kawall 2021 ) untuk memeriksa hubungan antara kebajikan perusahaan, kinerja keberlanjutan, dan transparansi pajak.

Penelitian kami memberikan beberapa kontribusi terhadap literatur yang ada.

Pertama, studi ini memajukan literatur tentang determinan kinerja keberlanjutan perusahaan dengan membangun hubungan yang jelas antara kinerja tersebut dan kebajikan perusahaan. Dengan mengacu pada perspektif etika kebajikan dari keberlanjutan perusahaan, kami memberikan bukti bahwa kebajikan perusahaan yang mendasarinya—seperti integritas, keteguhan, dan kebijaksanaan praktis—adalah pendorong penting kinerja keberlanjutan. Temuan kami menunjukkan bahwa organisasi yang menunjukkan tingkat kinerja keberlanjutan yang tinggi cenderung menjadi organisasi yang secara konsisten mempraktikkan dan mewujudkan kebajikan ini di semua area operasinya. Ini sejalan dengan konsep bahwa kebajikan tidak hanya situasional tetapi tercermin dalam perilaku dan proses pengambilan keputusan organisasi yang sedang berlangsung. Dengan menunjukkan bahwa kebajikan perusahaan mendorong kinerja keberlanjutan, penelitian kami menambahkan dimensi baru pada pemahaman tentang apa yang menentukan praktik keberlanjutan perusahaan (Lozano 2015 ; Broccardo et al. 2019 ; Bansal dan Roth 2000 ; Horak et al. 2018 ) dan menggarisbawahi pentingnya menumbuhkan budaya perusahaan yang berbudi luhur sebagai landasan bagi keberlanjutan secara keseluruhan.

Kedua, studi ini memajukan pemahaman kita tentang perpajakan sebagai isu keberlanjutan perusahaan. Penelitian sebelumnya terutama mengeksplorasi hubungan antara keberlanjutan dan penghindaran pajak perusahaan, menekankan perlunya mempertimbangkan kedua perilaku perusahaan ini bersama-sama untuk memaksimalkan manfaat publik (Jemiolo dan Farnsel 2023 ). Temuan kami menunjukkan bahwa perusahaan dengan kinerja keberlanjutan yang kuat lebih cenderung untuk memasukkan pengungkapan pajak ke dalam laporan keberlanjutan mereka. Ini menunjukkan bahwa meskipun transparansi pajak berbeda secara signifikan dari isu keberlanjutan umum lainnya, seperti perubahan iklim atau manajemen tenaga kerja, perusahaan yang berkelanjutan cenderung menumbuhkan budaya organisasi dan sifat etis yang mempromosikan akuntabilitas di semua aspek operasi mereka, termasuk perpajakan. Temuan ini sejalan dengan penelitian sebelumnya yang menunjukkan bahwa perusahaan yang lebih berkelanjutan cenderung tidak terlibat dalam penghindaran pajak yang agresif (misalnya, Hoi et al. 2013 ; Lanis dan Richardson 2015 ; Muller dan Kolk 2015 ). Faktanya, perusahaan dengan fokus pemangku kepentingan yang kuat sering kali menganggap penghindaran pajak sebagai tindakan yang tidak bertanggung jawab secara sosial atau bahkan tidak etis, karena menyadari tugas mereka untuk berkontribusi secara adil terhadap sumber daya publik (Lin et al. 2025). ). Studi kami membangun pengetahuan yang ada ini dengan menyarankan bahwa hal yang sama berlaku untuk pengungkapan pajak dalam pelaporan keberlanjutan. Perluasan ini mengungkapkan bahwa perusahaan yang berkomitmen pada keberlanjutan tidak hanya cenderung tidak terlibat dalam penghindaran pajak tetapi juga lebih cenderung melihat transparansi pajak sebagai bagian integral dari kewajiban akuntabilitas mereka. Pada akhirnya, ini menunjukkan bahwa perusahaan melihat transparansi pajak sebagai perluasan alami dan perlu dari komitmen mereka yang lebih luas terhadap pembangunan berkelanjutan.

Dengan melakukan hal itu, studi kami menawarkan interpretasi baru tentang transparansi pajak perusahaan. Literatur yang ada sering kali membingkai pengungkapan pajak dalam laporan keberlanjutan sebagai alat strategis untuk mempertahankan atau memulihkan legitimasi, khususnya dalam menanggapi tuduhan penghindaran pajak atau liputan media yang negatif (Kao dan Liao 2021 ; Hardeck dan Kirn 2016 ). Sebaliknya, penelitian kami menyoroti peran proaktif dan intrinsik dari kebajikan organisasi dalam mendorong transparansi pajak. Hal ini menunjukkan bahwa pengungkapan pajak bukan sekadar tindakan reaktif terhadap tekanan eksternal tetapi pada dasarnya berakar pada nilai-nilai internal dan prinsip-prinsip etika yang memandu organisasi. Hal ini menggarisbawahi bahwa komitmen perusahaan terhadap transparansi dan praktik pajak yang bertanggung jawab mencerminkan dedikasi yang lebih luas terhadap pembangunan berkelanjutan, yang didorong oleh serangkaian kebajikan organisasi yang tertanam dalam.

Singkatnya, penelitian kami berkontribusi pada literatur dengan menunjukkan bahwa perusahaan yang berkelanjutan cenderung memasukkan transparansi pajak ke dalam pelaporan keberlanjutan mereka bukan hanya sebagai masalah kepatuhan atau manajemen reputasi tetapi sebagai perluasan prinsip etika dan komitmen mereka terhadap kebaikan bersama. Interpretasi yang lebih luas ini meningkatkan pemahaman kita tentang transparansi pajak perusahaan sebagai komponen integral dari strategi keberlanjutan perusahaan secara keseluruhan.

Penelitian ini memiliki beberapa implikasi praktis yang penting bagi para manajer perusahaan, pemangku kepentingan, dan pembuat kebijakan. Pertama, penelitian ini menggarisbawahi peran penting pengembangan karakter perusahaan yang berbudi luhur sebagai landasan untuk menanggapi tuntutan pemangku kepentingan yang terus meningkat akan transparansi, termasuk dalam pengungkapan pajak. Dengan menanamkan nilai-nilai seperti integritas, keadilan, dan transparansi ke dalam budaya perusahaan, perusahaan dapat lebih menyelaraskan perilaku mereka dengan harapan pemangku kepentingan yang terus berkembang. Pendekatan proaktif ini membantu organisasi mengembangkan keterampilan dan prinsip yang diperlukan untuk menanggapi tantangan dan tuntutan masa depan secara efektif, memastikan bahwa praktik mereka tetap selaras dengan tujuan keberlanjutan yang lebih luas. Kedua, penelitian ini menyoroti kelemahan penting dalam praktik saat ini terkait transparansi pajak. Meskipun telah diperkenalkan Standar GRI khusus tentang Pajak, yang menetapkan harapan untuk pengungkapan pajak publik secara sukarela, banyak perusahaan terus menunjukkan keengganan dalam menerbitkan informasi pajak dalam laporan keberlanjutan mereka. Keengganan ini menunjukkan bahwa masih ada kebutuhan yang signifikan untuk meningkatkan kesadaran dan pemahaman tentang pentingnya pengungkapan pajak. Perusahaan harus dibuat lebih sadar akan manfaat praktik pajak yang transparan, tidak hanya dalam hal meningkatkan reputasi dan kepercayaan pemangku kepentingan mereka tetapi juga dalam mengurangi risiko yang terkait dengan ketidakjelasan pajak. Terakhir, temuan ini mendukung inisiatif regulasi yang ada yang bertujuan untuk meningkatkan transparansi pajak. Misalnya, pelaporan wajib per negara berdasarkan Arahan UE 2021/2101 merupakan langkah signifikan menuju peningkatan praktik pengungkapan pajak. Bukti dari penelitian ini memperkuat perlunya regulasi tersebut dengan menunjukkan bahwa pengungkapan sukarela saja tidak cukup untuk mencapai tingkat transparansi pajak yang diinginkan. Para pembuat kebijakan dan badan regulasi harus terus mengadvokasi dan menerapkan langkah-langkah yang mewajibkan pelaporan pajak yang komprehensif, memastikan bahwa perusahaan mematuhi standar transparansi dan akuntabilitas yang tinggi.

Akhirnya, beberapa keterbatasan dari studi ini perlu diakui, yang harus dipertimbangkan untuk penelitian lebih lanjut. Pertama, sampel kami terdiri dari perusahaan-perusahaan publik terbesar yang terdaftar dalam Daftar Global Fortune 500. Akibatnya, penelitian tambahan diperlukan untuk menentukan apakah hasil yang serupa berlaku untuk perusahaan swasta dan usaha kecil-menengah (UKM). Kedua, kami menggunakan skor ESG dari penilai tunggal, LSEG (sebelumnya Refinitiv). Ini mungkin menjadi keterbatasan, karena bukti empiris menunjukkan bahwa peringkat ESG sering kali tidak berbeda, terutama karena perbedaan dalam ruang lingkup, pengukuran, dan pembobotan (Berg et al. 2022 ), dan bahwa ketidaksepakatan ini dipersepsikan secara negatif oleh investor (Mio et al. 2024 ). Oleh karena itu, studi masa depan dapat mengeksplorasi kekokohan hasil kami menggunakan skor ESG alternatif. Ketiga, penelitian ini tidak secara eksplisit mengeksplorasi apakah pengungkapan pajak perusahaan bervariasi menurut negara tempat perusahaan berkantor pusat.

Meskipun ada keterbatasan ini, studi kami membuka jalan baru untuk penelitian di persimpangan antara transparansi pajak dan keberlanjutan perusahaan. Pertama, penelitian kualitatif dapat menyelidiki lebih lanjut mekanisme yang digunakan oleh nilai-nilai perusahaan untuk mendorong perusahaan mengadopsi transparansi pajak yang lebih besar. Wawancara atau studi kasus dapat memberikan wawasan berharga tentang proses ini. Kedua, diperlukan pemeriksaan yang lebih rinci tentang pengungkapan pajak dalam pelaporan keberlanjutan, dengan fokus pada karakteristik dan kualitas keseluruhannya. Akan sangat menarik untuk mengeksplorasi informasi pajak mana yang diungkapkan perusahaan, apakah pengungkapan tersebut bermakna bagi para pemangku kepentingan, dan bagaimana pengungkapan tersebut selaras dengan informasi pajak yang diberikan dalam pelaporan keuangan. Lebih jauh, studi longitudinal direkomendasikan untuk mendapatkan pemahaman yang lebih komprehensif tentang bagaimana praktik pengungkapan pajak perusahaan berkembang dari waktu ke waktu. Selain itu, penelitian di masa mendatang dapat mengeksplorasi determinan alternatif pengungkapan pajak dalam pelaporan keberlanjutan, termasuk faktor budaya, peraturan, dan kelembagaan normatif (misalnya, Panfilo dan Krasodomska 2022 ). Terakhir, akan sangat berharga untuk menyelidiki biaya dan manfaat ekonomi yang terkait dengan pengungkapan pajak dalam pelaporan keberlanjutan, khususnya dengan memeriksa bagaimana investor memandang dan menilai pengungkapan tersebut.

Tinggalkan Balasan