IFRS (International Financial Reporting Standards) adalah standar pelaporan keuangan internasional yang dirancang untuk menciptakan keseragaman dan transparansi dalam penyusunan laporan keuangan di seluruh dunia. IFRS dikembangkan oleh IASB (International Accounting Standards Board) dan digunakan sebagai acuan dalam menyusun laporan keuangan perusahaan agar dapat dibandingkan secara global, baik oleh investor, regulator, maupun pemangku kepentingan lainnya.

Dengan adanya IFRS, perusahaan di berbagai negara dapat berkomunikasi dalam “bahasa akuntansi” yang sama, memudahkan proses investasi lintas negara, penggabungan usaha, serta penilaian kinerja dan risiko keuangan secara konsisten.

Tujuan IFRS

-

Menyediakan informasi keuangan yang transparan dan relevan bagi pengguna laporan keuangan.

-

Meningkatkan kualitas pelaporan keuangan di pasar modal internasional.

-

Mendukung integrasi ekonomi global dengan standar pelaporan yang dapat diterima lintas negara.

-

Mengurangi perbedaan sistem akuntansi antarnegara.

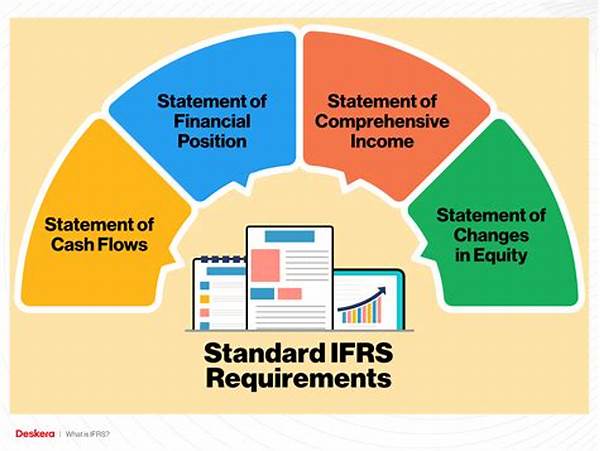

Cakupan Standar IFRS

IFRS mencakup berbagai aspek akuntansi dan pelaporan keuangan, seperti:

-

Penyajian laporan keuangan (IAS 1)

-

Instrumen keuangan (IFRS 9)

-

Pengakuan pendapatan (IFRS 15)

-

Sewa (IFRS 16)

-

Pajak penghasilan (IAS 12)

-

Penggabungan usaha (IFRS 3)

-

Aset tetap dan aset tidak berwujud (IAS 16 dan IAS 38)

Manfaat Adopsi IFRS

-

Transparansi: Memudahkan investor dan pihak berkepentingan memahami laporan keuangan lintas negara.

-

Keterbandingan: Memungkinkan perbandingan kinerja antarperusahaan di berbagai negara.

-

Efisiensi modal: Mempermudah perusahaan dalam menarik modal global.

-

Peningkatan kredibilitas: Meningkatkan kepercayaan publik dan pasar terhadap laporan keuangan perusahaan.

IFRS di Indonesia

Indonesia, melalui Dewan Standar Akuntansi Keuangan (DSAK IAI), telah mengadopsi IFRS secara bertahap dalam bentuk Standar Akuntansi Keuangan (SAK). Meskipun belum 100% identik, arah regulasi akuntansi di Indonesia terus menyesuaikan diri dengan standar IFRS.

Kesimpulan

IFRS adalah fondasi global untuk pelaporan keuangan yang konsisten, transparan, dan dapat dipercaya. Dengan mengadopsi IFRS, perusahaan dapat memperluas akses ke pasar internasional, meningkatkan kualitas informasi keuangan, serta membangun kepercayaan dari investor dan mitra bisnis secara global.

Tinggalkan Balasan