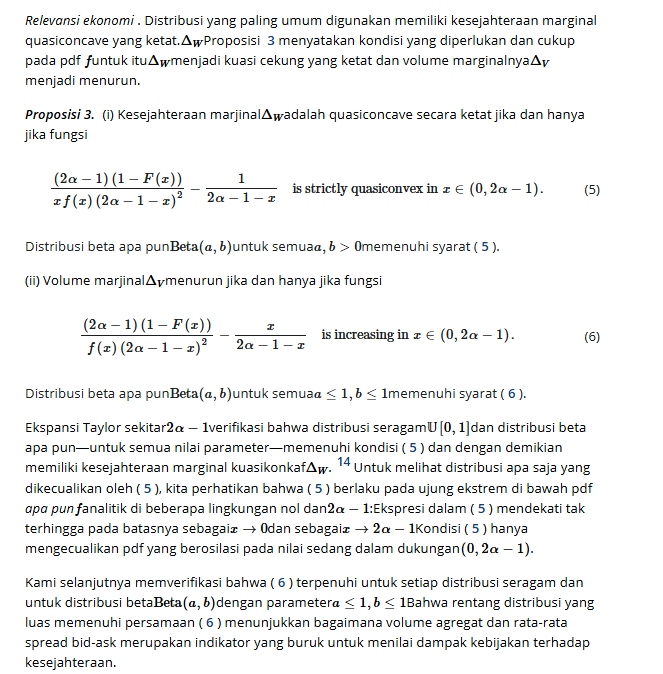

ABSTRAK

Perdagangan OTC berkembang pesat meskipun ada persaingan dari bursa. Kami membiarkan dealer OTC mengambil keuntungan dari bursa dalam kerangka Glosten dan Milgrom yang standar. Membatasi kemampuan dealer untuk mengambil keuntungan dari bursa mendorong “substitusi murah”: beberapa pedagang keluar sementara yang lain dengan keuntungan lebih besar dari perdagangan masuk. Substitusi murah menyiratkan biaya perdagangan, volume perdagangan, dan pangsa pasar adalah indikator kebijakan yang buruk. Dalam kasus acuan, membatasi dealer meningkatkan kesejahteraan hanya jika biaya perdagangan meningkat, volume turun, dan pangsa pasar OTC tinggi. Sebaliknya, pembatasan meningkatkan kesejahteraan ketika risiko seleksi yang merugikan rendah. Prosedur sederhana menerapkan pajak Pigouvian yang optimal.

Pasar OTC tidak transparan dan sulit diakses, 1 namun pasar tersebut menampung sebagian besar perdagangan keuangan, karena sebagian besar aset jarang diperdagangkan di bursa terpusat. Para pedagang menentang intervensi regulasi, dengan mengutip pangsa pasar OTC yang tinggi dan bukti biaya perdagangan yang lebih rendah dibandingkan dengan bursa. 2 Apakah pangsa pasar yang tinggi dan biaya perdagangan yang rendah menunjukkan bahwa memiliki pasar OTC meningkatkan kesejahteraan? Haruskah pembuat kebijakan membatasi perdagangan OTC, dan dalam kondisi apa?

Dalam makalah ini, kami menunjukkan bahwa biaya perdagangan, volume perdagangan, dan pangsa pasar dapat sangat menyesatkan kebijakan. Pembatasan perdagangan OTC dapat memperlebar rata-rata spread bid-ask dan mengurangi volume perdagangan agregat sambil secara ketat meningkatkan kesejahteraan. Selain itu, dalam kondisi tertentu, pembatasan tersebut meningkatkan kesejahteraan tepat di mana pangsa pasar OTC tinggi . Berbeda dengan langkah-langkah ini, risiko seleksi yang merugikan memberikan panduan yang kuat. Kami menunjukkan bahwa pembatasan perdagangan OTC secara ketat meningkatkan kesejahteraan utilitarian pedagang setiap kali risiko seleksi yang merugikan rendah, bahkan jika pasar OTC tanpa gesekan. Di luar pembatasan perdagangan, kami merancang pajak Pigouvian optimal yang dapat diimplementasikan menggunakan statistik yang cukup sederhana.

Kami mengembangkan model perdagangan yang mengadopsi pilihan antara bursa dan pasar OTC dari Seppi ( 1990 ) dan Desgranges dan Foucault ( 2005 ). Pedagang OTC dapat melakukan diskriminasi harga di antara pelanggan mereka, sedangkan bursa tidak bisa. Akibatnya, pedagang dapat menawarkan diskon kepada pedagang yang cenderung tidak mendapat informasi dan memeras mereka dari bursa. Kami memasukkan intuisi ini ke dalam kerangka kerja standar Glosten dan Milgrom ( 1985 ). Melakukan hal itu menambahkan satu fitur penting untuk analisis kesejahteraan: partisipasi endogen pedagang yang berbeda dalam keuntungan mereka dari perdagangan.

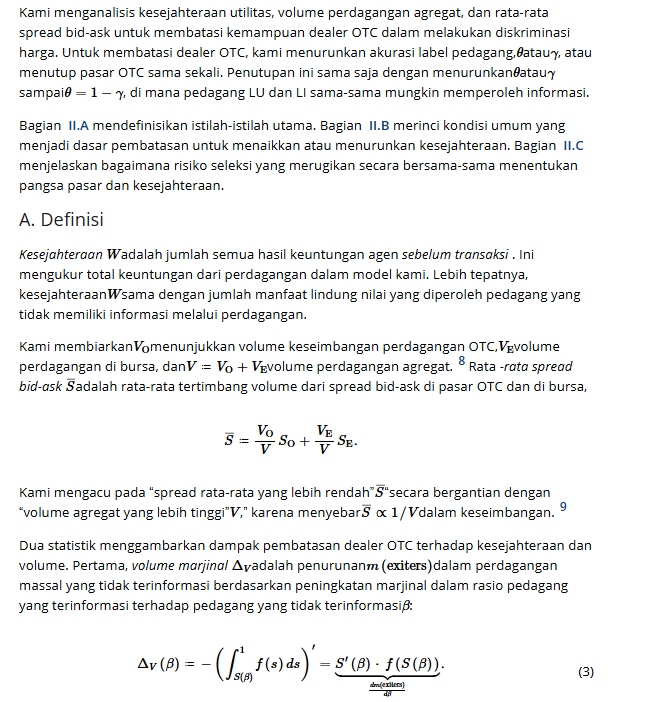

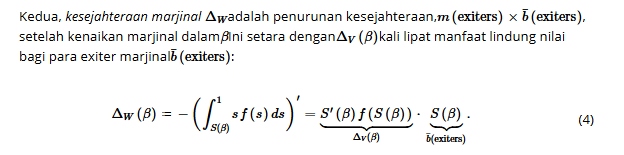

Bagian I menjelaskan model kami. Sebuah kontinum pedagang memperdagangkan aset dengan hasil yang tidak pasti. Pedagang yang tidak terinformasi memiliki manfaat lindung nilai heterogen yang memberi insentif kepada mereka untuk berdagang. Pedagang yang terinformasi menerima sinyal tentang hasil aset dan mencari keuntungan. Apakah seorang pedagang terinformasi adalah informasi pribadinya. Namun, setiap pedagang secara publik diberi label sebagai Mungkin Terinformasi (LI) atau Mungkin Tidak Terinformasi (LU) , yang secara tidak sempurna menunjukkan tipe sebenarnya. Semua pedagang secara optimal memilih untuk membeli atau menjual di bursa, dengan dealer di luar meja, atau untuk keluar. Tempat-tempatnya berbeda hanya karena hanya dealer yang dapat mengondisikan harganya pada label setiap pedagang. Dalam ekuilibrium, pedagang LI (yang terinformasi dan tidak terinformasi) secara endogen memilih bursa, pedagang LU memilih pasar OTC, dan spread bursa lebih lebar daripada spread OTC pedagang LU. Seorang pedagang yang terinformasi (LI atau LU) selalu berdagang dan pedagang yang tidak terinformasi berdagang jika manfaat lindung nilai melebihi spread bid-ask setengah terbaiknya.

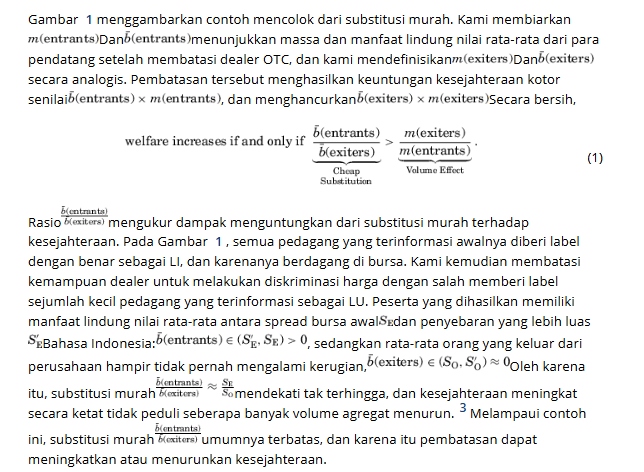

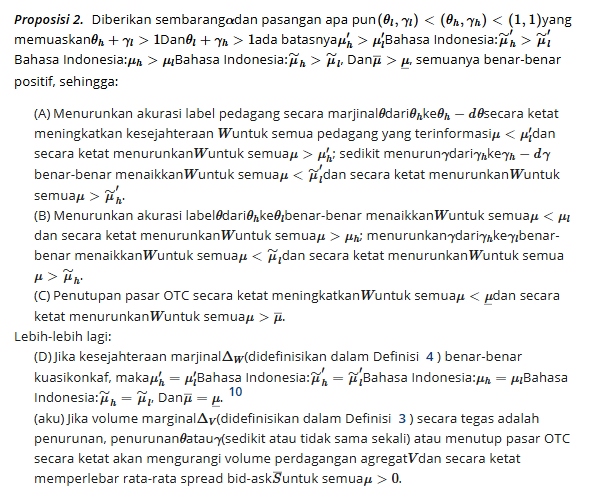

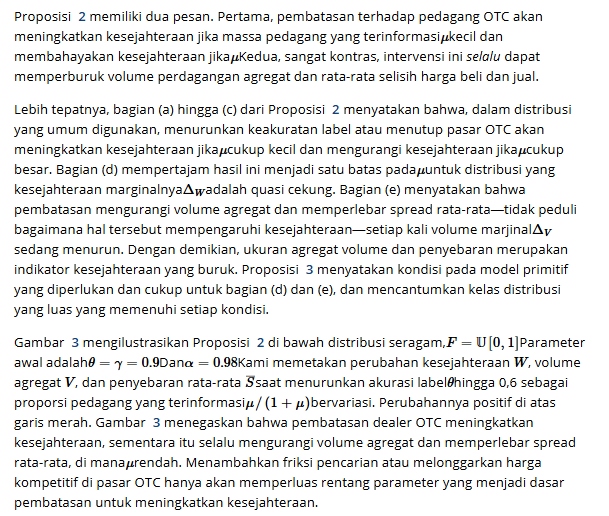

Bagian II meneliti bagaimana pembatasan kemampuan dealer untuk melakukan diskriminasi harga memengaruhi kesejahteraan utilitas, volume perdagangan agregat, dan rata-rata selisih harga beli-jual. Secara khusus, kami mengurangi keakuratan label pedagang, yang selanjutnya menyatukan pedagang yang terinformasi dan yang tidak terinformasi di mata dealer OTC. Membatasi dealer dengan cara ini hingga pedagang LI dan LU sama-sama mungkin terinformasi sama saja dengan menutup pasar OTC. Kami menunjukkan bahwa pembatasan dealer secara ketat meningkatkan kesejahteraan jika rasio mathematical equationrasio antara massa pedagang yang terinformasi dengan massa pedagang yang tidak terinformasi rendah dan mengurangi kesejahteraan jikamathematical equationtinggi. Namun, pembatasan tersebut selalu dapat menurunkan volume agregat dan memperlebar spread rata-rata. Singkatnya, (i) dampak kebijakan terhadap volume agregat dan spread rata-rata merupakan indikator yang buruk terhadap dampaknya terhadap kesejahteraan, dan (ii) pembatasan terhadap dealer OTC meningkatkan kesejahteraan setiap kali risiko seleksi yang merugikan rendah.

Hasil (i) didorong oleh “substitusi murah.” Selisih nilai tukar selalu melebihi selisih OTC, dan dengan demikian pedagang marginal yang tidak terinformasi di bursa memiliki manfaat lindung nilai yang lebih besar daripada pedagang marginal yang tidak terinformasi di pasar OTC. Pembatasan terhadap dealer OTC akan menarik kedua selisih tersebut ke arah satu sama lain, mempersempit selisih nilai tukar dan memperlebar selisih OTC. Akibatnya, pedagang marginal yang tidak terinformasi dengan manfaat lindung nilai yang lebih besar memasuki bursa sementara mereka yang memiliki manfaat lindung nilai yang lebih kecil keluar dari pasar OTC. Dalam hal kesejahteraan, para pendatang menggantikan para pendatang yang “murah” yang sebanding. Karena substitusi murah ini, kesejahteraan dapat meningkat bahkan jika para pendatang lebih banyak jumlahnya daripada pendatang.

Hasil (ii), yang menyatakan bahwa pembatasan terhadap pedagang OTC meningkatkan kesejahteraan ketika risiko seleksi yang merugikan rendah, muncul karena substitusi murah tetap ada ketika risiko menjadi kecil, sementara dampak pada volume menghilang. Hasil kami sangat kuat. Hasil ini berlaku di bawah distribusi yang umum digunakan, untuk setiap perubahan dalam keakuratan label pedagang, dan terlepas dari apakah pedagang yang terinformasi memiliki manfaat lindung nilai sendiri (lihat Bagian III dari Lampiran Internet ). 4

Dealer sering kali menggunakan pangsa pasar OTC yang tinggi untuk menentang intervensi regulasi. Bursa memang tersedia untuk banyak aset yang didominasi OTC. 5 Mungkin, pangsa pasar OTC yang tinggi merupakan hasil ekuilibrium kompetitif, yang mungkin optimal secara sosial. Bagian II.C menunjukkan bahwa pangsa pasar OTC yang tinggi bukanlah bukti terhadap intervensi. Rasio pedagang yang terinformasi lebih tinggi dibandingkan pedagang yang tidak terinformasi

secara mekanis mengurangi pangsa pedagang LU, yang memilih pasar OTC. Oleh karena itu,

dan pangsa pasar OTC berhubungan negatif dalam banyak distribusi. Proposisi 4 menggabungkan hubungan negatif ini dengan hasil utama kami: ketika

mendorong variasi dalam pangsa pasar OTC, membatasi atau menutup pasar OTC secara ketat meningkatkan kesejahteraan jika pangsa pasar OTC cukup tinggi . Dengan demikian, pangsa pasar OTC yang tinggi bukanlah bukti terhadap intervensi; bahkan bukan bukti untuk mempertahankan pasar OTC.

Apakah diskriminasi harga di pasar OTC bermanfaat secara sosial merupakan pertanyaan yang semakin relevan. Platform perdagangan OTC elektronik (misalnya, MarktAxess, Bloomberg) memiliki kemampuan untuk menyempurnakan informasi yang diungkapkan kepada para pedagang. Selain itu, beberapa proposal untuk menerapkan teknologi blockchain untuk pencatatan perdagangan OTC sedang dipertimbangkan. Sebagian besar proposal tersebut akan menyebarkan identitas pedagang kepada para pedagang terpilih. Bagian I dari Lampiran Internet membahas proposal-proposal ini melalui sudut pandang model kami.

Bagian IV membandingkan mekanisme kami dengan mekanisme yang ada dalam literatur. Kami memberikan tiga kontribusi. Pertama, kami memperkenalkan substitusi murah, mekanisme baru yang dapat membalikkan efek volume agregat dan spread rata-rata pada kesejahteraan. Kedua, kami memberikan hasil baru bahwa penggabungan meningkatkan kesejahteraan setiap kali risiko seleksi yang merugikan rendah. Dan ketiga, kami merancang statistik yang cukup sederhana yang dengannya seseorang dapat menerapkan pajak Pigouvian yang optimal.

Sisa makalah ini berlanjut sebagai berikut. Bagian I menjelaskan model kami. Bagian II menyatakan dan menjelaskan hasil utama kami. Bagian III merancang pajak Pigouvian yang optimal pada perdagangan OTC. Bagian IV membandingkan mekanisme dan hasil kami dengan pekerjaan yang ada. Terakhir, Bagian V diakhiri dengan pembahasan tentang friksi yang tidak tertangkap oleh model kami.

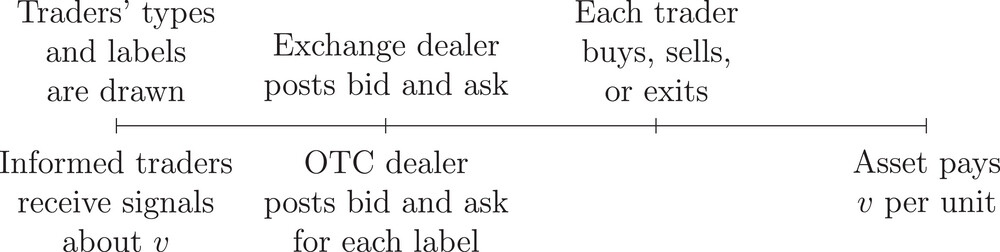

I. Model Pemilihan Lokasi dan Diskriminasi Harga

Bagian IA menyusun model di mana setiap pedagang dapat berdagang di luar bursa, di bursa, atau di luar bursa. Pedagang OTC dapat melakukan diskriminasi harga di seluruh label publik pedagang, sedangkan pedagang bursa tidak dapat melakukannya. Bagian IB menafsirkan asumsi kami. Bagian IC memperoleh keseimbangan unik.

A. Permainan Perdagangan

B. Interpretasi

Harga . Pengaturan kami menonjolkan harga yang kompetitif, sebagaimana didefinisikan dalam Glosten dan Milgrom ( 1985 ). Bahwa harga di bursa bersifat kompetitif merupakan proksi yang baik untuk realitas. Akan tetapi, friksi pencarian dan kekuatan pasar dealer membatasi persaingan harga di pasar OTC. Meskipun demikian, kami mengasumsikan harga yang kompetitif untuk menunjukkan bahwa, bahkan ketika pasar OTC dibuat efisien secara artifisial, pembatasan atau pajak terhadapnya masih dapat meningkatkan kesejahteraan. Memperkenalkan friksi pencarian atau kekuatan pasar akan semakin meningkatkan daya tarik pembatasan kemampuan dealer OTC untuk melakukan diskriminasi harga.

Protokol perdagangan . Pedagang OTC secara spontan memposting harga yang bergantung pada label dalam model. Dalam praktiknya, perdagangan OTC terjadi dalam dua langkah. Seorang pedagang pertama-tama meminta kuotasi dari para pedagangnya, dan kemudian para pedagang tersebut menanggapi dengan kuotasi khusus pedagang. Bagian II dari Lampiran Internet menyajikan perluasan yang menggabungkan RFQ dan mengendogenkan persaingan di antara para pedagang. Setiap pedagang meminta kuotasi dari semua pedagang dalam keseimbangan sempurna tangan gemetar bentuk ekstensif (Selten ( 1975 )). Alokasi ekuilibrium identik dengan model dasar yang dijelaskan di bagian berikutnya. Kami membiarkan pedagang OTC memposting harga yang bergantung pada label untuk menyederhanakan eksposisi.

Label pedagang . Seseorang dapat mengartikan label pedagang sebagai statistik ringkasan reputasi dan karakteristik yang dapat diamati. Hal-hal yang dapat diamati tersebut dapat mencakup industri pedagang (misalnya, dana lindung nilai atau perusahaan asuransi), pemasaran atau pengajuan publik (misalnya, dana aktif vs. pasif), nama (misalnya, “Two-Sigma” atau “AIG”), dan fakta publik lainnya yang informatif tentang motif pedagang. Kami menganggap label informatif yang tidak sempurna karena reputasi dan hal-hal yang dapat diamati adalah sinyal yang tidak jelas tentang motif sebenarnya di balik perdagangan. Asumsi ini konsisten dengan bukti dalam Cheng dan Xiong ( 2014 ) dari pasar komoditas berjangka. Komisi Perdagangan Berjangka Komoditas AS memberi label pedagang sebagai “pelaku lindung nilai” jika mereka adalah produsen komoditas dan perdagangan masa lalu mereka tidak secara konsisten menguntungkan. Cheng dan Xiong ( 2014 ) menemukan bahwa posisi pelaku lindung nilai jauh lebih fluktuatif daripada output mereka, terutama posisi short mereka. Posisi short ini secara konsisten menguntungkan dan tidak berkorelasi dengan output, yang menunjukkan bahwa yang disebut pelaku lindung nilai terkadang berdagang untuk mendapatkan keuntungan.

Massa pedagang . Kami menetapkan massa pedagang yang tidak terinformasi pada satu dan memvariasikan massa pedagang yang terinformasi.

dalam analisis kesejahteraan. Normalisasi ini memastikan bahwa kesejahteraan maksimum yang dapat dicapai adalah tetap dan sama dengan total manfaat lindung nilai dari semua pedagang yang tidak terinformasi.

C. Keseimbangan

Definisi 1. Keseimbangan terdiri dari spread bid-ask dealer OTC untuk trader LI, spreadnya untuk trader LU, spread dealer bursa, dan pilihan tempat serta strategi perdagangan trader. Setiap trader memilih pasar yang menawarkan spread terendah yang tersedia untuknya, dan strategi perdagangannya memaksimalkan hasil yang diharapkan berdasarkan spread ini. Berdasarkan strategi trader, dealer OTC menetapkan setiap spreadnya ke spread terendah yang menghasilkan laba nol dalam ekspektasi bersyarat pada label, dan dealer bursa menetapkan spreadnya ke spread terendah yang menghasilkan laba nol dalam ekspektasi tanpa syarat.

Penawaran ekuilibrium adalah kebalikan dari permintaan yang sesuai karena nilai aset

simetris di sekitar nol dan pedagang yang tidak terinformasi sama-sama mungkin menjadi pembeli atau penjual. Dengan demikian, setiap pasangan harga bid dan ask ekuilibrium dapat dinyatakan sebagai setengah spread bid-ask.

Untuk singkatnya, selanjutnya kami menggunakan “spread” untuk merujuk pada “setengah spread bid-ask.”

Bagian (a) adalah hasil standar dari Glosten dan Milgrom ( 1985 ). Bagian (b) menggabungkan pilihan tempat: pedagang LI memilih bursa, dan pedagang LU memilih pasar OTC dalam ekuilibrium. Secara intuitif, pedagang dengan label yang sama memilih pasar yang sama karena, jika mereka berpisah, harga yang mereka hadapi di kedua pasar harus sama, dan dengan demikian semua pedagang dengan label itu akan memilih bursa dengan Asumsi 2. Oleh karena itu, pedagang LU memilih pasar OTC yang spreadnya lebih rendah bagi mereka daripada spread bursa, sedangkan pedagang LI acuh tak acuh antara kedua pasar dan memilih bursa karena Asumsi 2. Hasil kami tetap tidak berubah jika pedagang LI memilih bursa dengan probabilitas positif yang ketat. Bagian (c) segera mengikuti dari ( 2 ) dan bagian (b). Bagian V dari Lampiran Internet mengutip bukti terkini bahwa biaya perdagangan lebih rendah di konter daripada di bursa.

II. Kesejahteraan, Volume, dan Penyebaran

Kami menunjukkan pada Lampiran bahwa keduanya

Dan

terdefinisi dengan baik.

B. Hasil Utama

Usulan berikutnya menyatakan dampak pembatasan dealer OTC terhadap kesejahteraan, volume perdagangan agregat, dan rata-rata selisih harga beli dan jual. Buktinya ada di Lampiran .

C. Pangsa Pasar

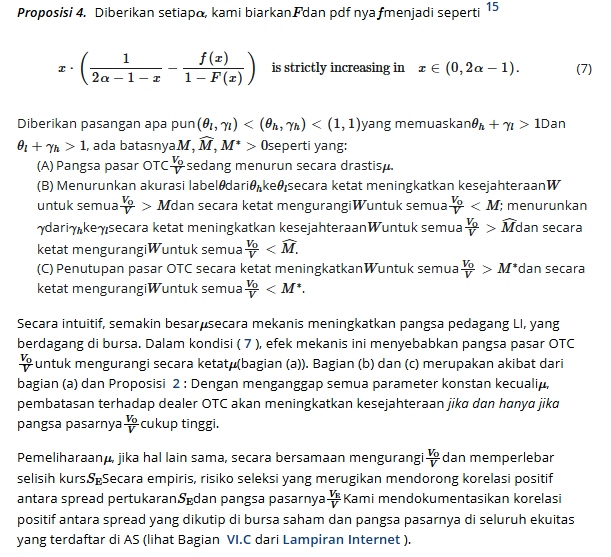

Hasil kami sejauh ini menghubungkan kesejahteraan dengan risiko seleksi yang merugikan. Karena perdebatan regulasi sering mengutip pangsa pasar, kami menganalisis apakah dan bagaimana pangsa pasar OTC berhubungan dengan kesejahteraan. Proposisi 4 memformalkan satu pesan: membatasi dealer OTC dapat secara ketat meningkatkan kesejahteraan khususnya di tempat yang pangsa pasar OTC-nya tinggi.

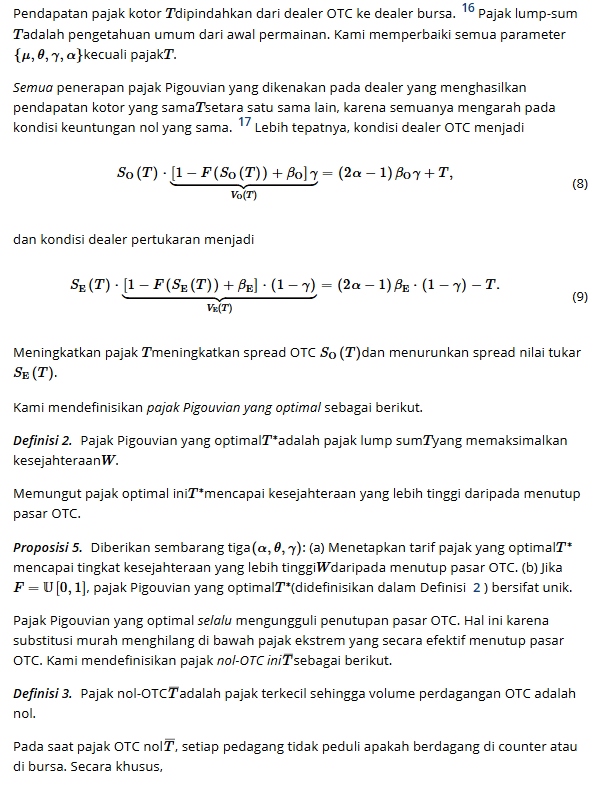

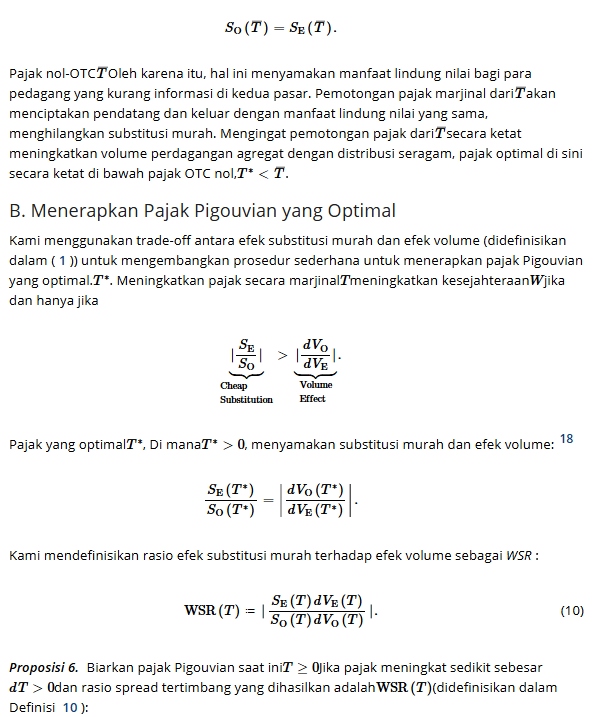

III. Pajak Pigouvian yang Optimal

Bagian II memberikan panduan kebijakan ketika seseorang mengetahui bahwa risiko seleksi yang merugikan rendah (membatasi dealer OTC) atau tinggi (tetap seperti apa adanya). Sekarang kita beralih ke pajak Pigouvian optimal yang dapat diterapkan tanpa mengetahui tingkat keparahan risiko seleksi yang merugikan. Sebaliknya, statistik cukup sederhana yang diperoleh dari eksperimen lokal dapat menentukan apakah pajak saat ini terlalu rendah atau terlalu tinggi. Menghitung statistik ini, WSR, hanya memerlukan volume perdagangan dan spread bid-ask.

A. Mengkarakterisasi Pajak Pigouvian yang Optimal

Penerapan pajak Pigouvian yang optimal . Hasil pajak Pigouvian kami berlaku untuk aset yang diperdagangkan di luar bursa yang juga diperdagangkan melalui metode anonim praperdagangan. Metode tersebut meliputi buku pesanan terbatas, lelang batch, dark pool, dan permintaan penawaran harga semua-ke-semua. Kelas aset yang paling penting diperdagangkan secara aktif melalui metode ini, termasuk ekuitas, kontrak berjangka dan opsi, obligasi pemerintah, obligasi korporasi, dan perjanjian pembelian kembali. Catatan kaki mencantumkan contoh.

Mekanisme Terkait

Kami menemukan bahwa diskriminasi harga dapat merugikan kesejahteraan sosial melalui substitusi murah. Sudah diketahui umum bahwa diskriminasi harga dapat menjadi tidak efisien. Orang mungkin bertanya-tanya apakah substitusi murah mengemas ulang mekanisme yang sudah dikenal. Di bawah ini, kami membahas apakah mekanisme sebelumnya dapat menghasilkan dua hasil utama kami: (i) kesejahteraan dapat menurun sementara volume agregat meningkat, dan (ii) penutupan pasar OTC meningkatkan kesejahteraan di mana risiko seleksi yang merugikan rendah.

OTC versus bursa . Analisis kami paling erat kaitannya dengan literatur tentang pilihan tempat antara OTC dan pasar terpusat. Satu untaian dalam literatur ini mengabstraksi dari seleksi yang merugikan dan berfokus pada keberadaan gesekan pencarian (Pagano ( 1989 ), Vogel ( 2019 ), Rust dan Hall ( 2003 )) atau kapasitas perdagangan yang terbatas (Dugast, Üslü, dan Weill ( 2022 )) di pasar OTC. Yang lain, seperti makalah ini, menampilkan cream skimming yang didorong oleh diskriminasi harga (Seppi ( 1990 ), Desgranges dan Foucault ( 2005 )). Seppi ( 1990 ) menjelaskan mengapa ukuran perdagangan lebih besar di atas meja daripada di bursa. Desgranges dan Foucault ( 2005 ) menunjukkan bagaimana hubungan dealer-klien endogen dapat memusatkan risiko seleksi yang merugikan pada bursa. Mereka tidak memeriksa kesejahteraan sosial atau volume agregat. Karena kombinasi risiko seleksi yang merugikan dan keuntungan heterogen dari perdagangan tidak ada, makalah yang ada dalam literatur ini tidak dapat menghasilkan salah satu hasil utama kami.

Kerangka kerja asli Akerlof ( 1970 ) . Dalam Akerlof ( 1970 ), aset memiliki nilai umum yang bervariasi, dan nilai privat pedagang yang tidak terinformasi dari kepemilikan aset sebanding dengan nilai umum aset tersebut. Oleh karena itu, nilai privat bersifat heterogen di seluruh aset. Akerlof ( 1970 ) tidak dapat memperoleh hasil utama kami karena dua alasan: (I) nilai privat dan nilai umum berkorelasi sempurna dan (II) setiap pedagang yang tidak terinformasi tidak menyadari nilai privatnya sendiri; jika tidak, dia akan mempelajari nilai umum dan tidak menghadapi risiko seleksi yang merugikan. Bagian IV dari Lampiran Internet menambahkan label yang tidak sempurna ke Akerlof ( 1970 ) dan menunjukkan bagaimana kombinasi kedua fitur ini membalikkan substitusi murah—setelah penggabungan, setiap pendatang memiliki nilai privat yang lebih kecil daripada setiap yang keluar. Seperti yang ditunjukkan pada bagian ini, perluasan minimum dari kerangka kerja Akerlof ( 1970 ) yang diperlukan untuk menghasilkan hasil kita adalah heterogenitas dalam nilai privat yang (I’) dipisahkan dari nilai umum dan (II’) diketahui oleh para pedagang yang tidak memiliki informasi.

Cream skimming . Bolton, Santos, dan Scheinkman ( 2016 ) juga menampilkan cream skimming oleh dealer. Meskipun demikian, Bolton, Santos, dan Scheinkman ( 2016 ) tidak dapat menghasilkan hasil kami karena cream skimming dalam kerangka kerja mereka memengaruhi kesejahteraan melalui trade-off yang ortogonal terhadap risiko seleksi yang merugikan. Di satu sisi, dua gesekan eksogen di pasar OTC mengurangi kesejahteraan: dealer mereka (i) memegang kekuatan pasar dan (ii) menanggung biaya bobot mati untuk memisahkan aset berkualitas tinggi dan berkualitas rendah. Di sisi lain, peluang endogen untuk menjual kepada dealer yang terinformasi memberi insentif pada upaya dalam originasi, yang meningkatkan kesejahteraan. Oleh karena itu, cream skimming tentu saja meningkatkan kesejahteraan tanpa adanya dua gesekan eksogen, (i) dan (ii). Kami menghilangkan upaya dalam originasi, dan memisahkan nilai pribadi pedagang dari nilai umum aset. Dengan pengaturan ini, kami menunjukkan bahwa pengambilan krim secara ketat mengurangi kesejahteraan setiap kali risiko seleksi yang merugikan rendah, bahkan dengan dealer yang kompetitif dan biaya bobot mati nol.

Non-anonimitas di pasar keuangan . Substitusi murah mengharuskan pedagang yang tidak terinformasi berbeda untuk terpengaruh dalam arah yang berlawanan. Dalam kasus kami, diskriminasi harga menurunkan biaya perdagangan pedagang LU yang tidak terinformasi dan menaikkan biaya perdagangan pedagang LI yang tidak terinformasi. Dalam Röell ( 1990 ), mengungkap pesanan perdagangan pedagang tertentu yang tidak terinformasi menguntungkan para pedagang tersebut dan membuat yang lain lebih buruk. Literatur yang banyak menunjukkan efek analog (Admati dan Pfleiderer ( 1991 ), Fishman dan Longstaff ( 1992 ), Forster dan George ( 1992 ), Foucault, Moinas, dan Theissen ( 2007 ), Rindi ( 2008 )). Semua model tersebut mencakup pedagang kebisingan atau likuiditas yang memperdagangkan kuantitas eksogen pada harga berapa pun. Akibatnya, model-model ini tidak dapat menghasilkan substitusi murah atau hasil utama kami. Memang, literatur berfokus pada ukuran likuiditas atau penemuan harga, daripada kesejahteraan sosial .

Upah minimum yang mengikat . Kebijakan yang kami periksa mengarahkan pedagang yang tidak terinformasi dengan keuntungan yang lebih kecil dari perdagangan untuk keluar dan mereka yang memiliki keuntungan lebih besar untuk masuk. Demikian pula, upah minimum yang lebih tinggi memaksa keluar pekerja dengan surplus paling sedikit dari pekerjaan, dan dapat secara ketat meningkatkan kesejahteraan sosial di bawah preferensi redistributif (Allen ( 1987 ), Guesnerie dan Roberts ( 1987 ), Boadway dan Cuff ( 2001 ), Lee dan Saez ( 2012 )). Namun, menaikkan upah minimum tidak meningkatkan pekerjaan tanpa fitur tambahan seperti pencarian atau upaya endogen di tempat kerja (Clemens ( 2021 ), Manning ( 2021 )). Tanpa fitur-fitur tersebut, upah minimum hanya dapat mengurangi pekerjaan agregat dan kesejahteraan utilitarian.

Diskriminasi harga derajat ketiga . Bahwa dealer terlibat dalam diskriminasi harga menghubungkan makalah kami dengan literatur tentang diskriminasi harga derajat ketiga (misalnya, Pigou ( 1920 ), Aguirre, Cowan, dan Vickers ( 2010 ), Bergemann, Brooks, dan Morris ( 2015 )). Pigou ( 1920 ) menetapkan bahwa mengizinkan produsen monopoli untuk melakukan diskriminasi harga dapat mengurangi surplus total. Dia mengidentifikasi “efek salah alokasi” di mana output didistribusikan secara tidak efisien setiap kali konsumen yang berbeda dikenakan harga yang berbeda (Aguirre, Cowan, dan Vickers ( 2010 )). Dalam kerangka kerja mereka, seleksi yang merugikan tidak ada dan, sebaliknya, distribusi nilai-nilai pribadi menentukan efek diskriminasi harga pada kesejahteraan. Akibatnya, tidak ada panduan apakah diskriminasi harga akan meningkatkan atau menurunkan kesejahteraan (Bergemann, Brooks, dan Morris ( 2015 )). 20 Kami menunjukkan bahwa seleksi yang merugikan memunculkan panduan yang kuat: Dengan asumsi minimal mengenai distribusi nilai privat, diskriminasi harga menurunkan kesejahteraan setiap kali risiko seleksi yang merugikan rendah.

Literatur yang terkait secara luas . Makalah ini termasuk dalam literatur besar yang membandingkan pasar OTC dan pasar terpusat. Benveniste, Marcus, dan Wilhelm ( 1992 ), Pagano dan Roell ( 1996 ), Biais, Foucault, dan Salanié ( 1998 ), Malinova dan Park ( 2013 ), dan Glode dan Opp ( 2019 ) membandingkan kasus hanya memiliki bursa dengan hanya memiliki pasar OTC, dan hasil studi yang tidak terkait dengan pembatasan diskriminasi harga. Yang lebih jauh terkait adalah literatur tentang bagaimana pedagang memilih atau membagi pesanan di beberapa tempat yang tidak memiliki diskriminasi harga (Hendershott dan Mendelson ( 2000 ), Zhu ( 2014 ), Pagnotta dan Philippon ( 2018 ), Lee ( 2019 ), Chao, Yao, dan Ye ( 2019 ), Baldauf dan Mollner ( 2021 ), Babus dan Parlatore ( 2024 )).

V. Kesimpulan

Kami menunjukkan bahwa pembatasan diskriminasi harga di pasar OTC dapat meningkatkan kesejahteraan utilitas, di bawah pengaturan harga kompetitif yang konservatif. Dalam praktiknya, gesekan pencarian dan kekuatan pasar dealer menghambat persaingan harga di pasar OTC. Seiring dengan beralihnya perdagangan OTC ke platform elektronik, gesekan tersebut menghilang (Hendershott dan Madhavan ( 2015 ), Hau et al. ( 2021 ), O’Hara dan Alex Zhou ( 2021 )). Diskriminasi harga oleh dealer tetap menjadi fitur mendasar perdagangan OTC.

Model kami mengabstraksikan beberapa sumber penting inefisiensi di bursa. Kami tidak mempertimbangkan bagaimana kesejahteraan dapat dipengaruhi oleh dampak harga (Vives ( 2011 )) atau sniping (Budish, Cramton, dan Shim ( 2015 )). Beberapa makalah telah mengusulkan perbaikan pada desain bursa yang mengatasi friksi tersebut. 21 Fokus kami pada penyelesaian inefisiensi perdagangan OTC melengkapi literatur ini.

Penelitian sebelumnya menunjukkan bahwa penemuan harga di pasar sekunder mempengaruhi keputusan investasi perusahaan (misalnya, Goldstein dan Guembel ( 2008 )). Kami menyerahkan analisis penemuan harga di hadapan bursa dan pasar OTC untuk penelitian selanjutnya karena dua alasan. Pertama, dalam model kami, penemuan harga di setiap pasar tidak menarik—penemuan harga meningkat secara monoton dalam rasio

dari pedagang yang terinformasi ke pedagang yang tidak terinformasi. Kedua, menganalisis penemuan harga agregat memerlukan sikap tentang bagaimana tepatnya kuotasi dan harga transaksi diagregasi di kedua pasar. Setiap dampak pada penemuan harga agregat akan didorong oleh, misalnya, konten dan waktu pengungkapan.

Tinggalkan Balasan