ABSTRAK

Makalah ini mempelajari insentif bank-bank besar untuk terlibat dalam pelanggaran dengan menyalahgunakan posisi dominan mereka di pasar pinjaman dan dengan menjual produk keuangan tambahan secara keliru kepada para deposan. Kami menarik hubungan baru antara regulasi kehati-hatian yang berfokus pada stabilitas dan pelanggaran dengan mempelajari dampak persyaratan modal yang lebih tinggi pada insentif pelanggaran. Persyaratan modal yang lebih tinggi lebih mungkin meningkatkan insentif pelanggaran ketika bank-bank lama menikmati keuntungan biaya pendanaan ekuitas yang signifikan atas bank-bank penantang. Hasil-hasil ini menyoroti pentingnya koordinasi regulasi di bidang perilaku bank dan stabilitas keuangan.

1 Pendahuluan

Pengalaman baru-baru ini menunjukkan skala kerugian yang diderita oleh konsumen sebagai akibat dari pelanggaran bank. Total kompensasi yang dibayarkan oleh bank-bank Inggris sehubungan dengan kontrak asuransi perlindungan pembayaran (PPI) yang dijual secara keliru saja melebihi $50 miliar, misalnya (Financial Conduct Authority 2021a ). Antara tahun 2008 dan 2018, biaya pelanggaran tahunan mencapai puncaknya sekitar $50 miliar di AS dan $22 miliar di Inggris, yang masing-masing mewakili 0,4% dan 0,9% dari PDB. 1 Secara kumulatif, biaya pelanggaran bank global melebihi $320 miliar pada tahun 2018 (Bank of England 2018 ). Makalah ini mempelajari insentif bank untuk terlibat dalam pelanggaran. Kontribusi penting dari makalah ini adalah untuk menyoroti efek samping yang belum dieksplorasi yang dapat diberikan oleh persyaratan modal minimum pada insentif pelanggaran ini.

Saluran yang digunakan persyaratan regulasi mengenai modal bank untuk mengurangi risiko kegagalan bank telah dipelajari secara ekstensif dalam literatur. Tingkat modal yang lebih tinggi bertindak sebagai penyangga penyerap kerugian (Repullo 2004 ) dan mengurangi insentif bank yang didanai oleh simpanan yang diasuransikan untuk memilih portofolio aset yang terlalu berisiko (Rochet 1992 ). Persyaratan modal yang lebih tinggi juga dapat mengurangi risiko bank dengan meningkatkan penyaringan peminjam dan insentif pemantauan risiko bank (Mehran dan Thakor 2011 ). 2 Sebaliknya, dampak peningkatan persyaratan modal terhadap insentif pelanggaran belum dieksplorasi hingga saat ini.

Termotivasi oleh biaya signifikan dari pelanggaran yang dijelaskan di atas, kami membahas interaksi antara regulasi modal dan insentif pelanggaran dalam model teoritis yang menggabungkan kendala regulasi yang mengikat pada tingkat modal bank. Bentuk pelanggaran yang kami pertimbangkan di pasar pinjaman dan simpanan terkait erat dengan perilaku bank yang diamati.

Di pasar pinjaman, kami mengeksplorasi insentif bank-bank besar untuk menyingkirkan pesaing dengan menaikkan biaya mereka. Seperti yang dijelaskan dalam Bagian 4.1 , pendekatan menaikkan biaya pesaing ini memungkinkan kami untuk menangkap berbagai tindakan pengecualian yang relevan yang mungkin dilakukan oleh bank lama. Penyalahgunaan dominasi atau praktik monopoli yang bersifat pengecualian ini merugikan konsumen dan melanggar undang-undang persaingan di AS (Bagian 2, Undang-Undang Sherman), UE (Pasal 102 TFEU) dan Inggris (Bab II, Undang-Undang Persaingan 1998). 3 Hal ini khususnya relevan mengingat sifat terkonsentrasi pasar perbankan di Eropa dan tren menuju konsentrasi yang lebih besar di AS (Kress 2022 ).

Contoh bentuk pelanggaran ini mencakup penggabungan rekening giro bisnis dengan pinjaman yang bersifat anti-persaingan (Competition and Markets Authority 2020 , 2021a , b , 2022a , b ). Bank juga ditemukan menghalangi usaha kecil dan menengah (UKM) dalam upaya mereka mengalihkan pinjaman ke pesaing dengan menunda pembebasan agunan dan dokumentasi lainnya (Financial Times 2014 ). Dalam Groupement des Cartes Bancaires , bank-bank besar menaikkan biaya bank pesaing melalui biaya yang dikenakan untuk akses ke sistem pembayaran dan penarikan kartu bank bersama, yang berhubungan erat dengan pendekatan kami untuk menaikkan biaya pesaing. 4

Di sisi simpanan, kami mempelajari insentif bank yang ada untuk menghalangi deposan dalam upaya mereka untuk beralih penyedia saat membeli produk keuangan tambahan, seperti kontrak asuransi atau produk investasi. Hambatan ini mungkin merupakan hasil dari tekanan penjualan yang berlebihan, misalnya, yang berhubungan dengan episode penjualan add-on yang salah yang diamati. Di AS, mayoritas biaya pelanggaran bank disebabkan oleh penjualan sekuritas berbasis hipotek perumahan yang salah (Centre for Banking Research 2020 ). Di Inggris, penjualan yang salah umumnya dikaitkan dengan produk asuransi yang dijual sebagai bagian dari rekening bank yang dikemas dan dengan kontrak PPI (Financial Conduct Authority 2016 , 2021a ).

Jenis penjualan keliru ini mengeksploitasi sifat rekening simpanan sebagai pintu gerbang tempat bank dapat menjual produk tambahan kepada deposan (Armstrong dan Zhou 2011 ). Bukti menunjukkan bahwa mayoritas deposan lebih suka membeli produk tambahan tersebut dari bank tempat mereka menyimpan simpanan daripada berbelanja di berbagai tempat. 5 Hal ini, pada gilirannya, menimbulkan monopoli situasional , yang memungkinkan bank untuk ‘menjual produk tambahan dengan harga monopoli karena konsumen tidak berbelanja untuk mendapatkan penawaran yang lebih baik di tempat penjualan’ (Erta et al. 2013 , 22). Dalam makalah ini, kami memformalkan penjualan keliru sebagai bentuk pelanggaran yang memperkuat kekuatan monopoli situasional bank yang melakukan, yang mengarah pada harga tambahan yang lebih tinggi yang pada akhirnya merugikan deposan.

Model kami terdiri dari dua bank, bank lama dan bank penantang, yang berinteraksi dalam permainan dua tahap. Pada tahap pertama, bank memilih jumlah pinjaman yang akan dikeluarkan. Pinjaman didanai oleh simpanan dan ekuitas, dan rasio ekuitas terhadap simpanan ditentukan oleh persyaratan modal yang mengikat. Pada tahap kedua, bank memilih harga untuk menjual produk tambahan yang homogen kepada deposan. Kekuatan monopoli situasional bank yang dijelaskan di atas tercermin dalam biaya pengalihan yang dikeluarkan oleh deposan setiap kali mereka membeli produk tambahan dari bank yang tidak menyimpan simpanan mereka. Kami memecahkan ekuilibrium awal di mana bank lama menempati posisi pasar dominan yang, sejalan dengan teori struktur efisien (Demsetz 1973 ; Homma et al. 2014 ), didorong oleh keunggulan biaya intermediasi. Asimetri antara pangsa pasar bank ini mencerminkan konsentrasi pasar perbankan yang diamati (Kress 2022 ).

Keseimbangan awal ini adalah dasar untuk analisis kami tentang insentif pelanggaran. Untuk alasan hukum dan ekonomi yang dijelaskan di Bagian 4 , kami fokus pada insentif bank yang ada. Meskipun keputusan bank untuk terlibat dalam pelanggaran bergantung pada perbandingan kenaikan laba terkait dan hukuman masa depan yang diantisipasi, kami menganggap denda pelanggaran tidak tergantung pada persyaratan modal. Oleh karena itu, kami menormalkannya menjadi nol di seluruh analisis. Mengabstraksi dari denda dengan cara ini juga menyiratkan bahwa denda tidak bergantung pada jumlah nasabah pinjaman atau simpanan yang terkena dampak pelanggaran bank. Keputusan denda sebaliknya didasarkan hanya pada pembuktian kesalahan melalui rantai email, dokumen internal, atau bentuk bukti lain, yang sejajar dengan asumsi serupa dalam Thanassoulis ( 2023 ).

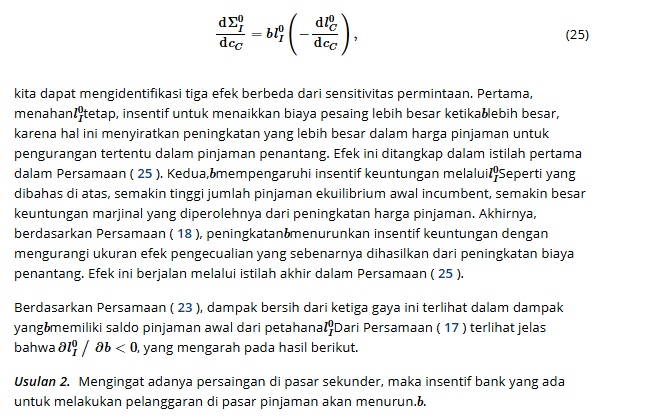

Kami menunjukkan bahwa persyaratan modal yang lebih tinggi cenderung meningkatkan (masing-masing, menurunkan) insentif pelanggaran baik di pasar pinjaman maupun simpanan jika biaya pendanaan ekuitas marjinal penantang cukup tinggi (rendah) relatif terhadap biaya bank lama. 6 Hasil ini didorong oleh efek kompetitif yang ditimbulkan oleh perubahan persyaratan modal pada pinjaman ekuilibrium bank. Secara khusus, insentif bank lama untuk terlibat dalam pelanggaran pasar pinjaman dan simpanan didorong oleh kuantitas pinjamannya dalam ekuilibrium awal. Dalam hal pelanggaran pasar pinjaman, bank lama mendapat keuntungan dari kenaikan harga pinjaman yang diakibatkan oleh pengecualian penantang, dan keuntungan ini proporsional dengan volume pinjaman ekuilibriumnya. Di pasar simpanan, bank lama mendapat keuntungan dari harga tambahan yang lebih tinggi yang diakibatkan oleh penghambatan deposan. Keuntungan ini proporsional dengan ukuran basis deposan bank lama, yang pada gilirannya, bergantung secara positif pada kuantitas pinjamannya.

Meskipun peningkatan persyaratan modal mengurangi keseluruhan ukuran pasar pinjaman karena ekuitas mahal dibandingkan utang bagi kedua bank (efek ukuran pasar), hal itu juga dapat mewakili guncangan biaya diferensial yang memungkinkan bank dengan biaya pendanaan ekuitas yang lebih rendah daripada pesaingnya untuk mencuri pangsa pasar (efek pencurian bisnis). Jika petahana menikmati keuntungan biaya pendanaan ekuitas atas penantang yang cukup besar, efek pencurian bisnis mendominasi efek ukuran pasar. Dalam hal itu, pinjaman ekuilibrium petahana meningkat seiring dengan peningkatan persyaratan modal dan akibatnya insentifnya untuk terlibat dalam pelanggaran juga meningkat. 7

Kami juga menyoroti pentingnya lingkungan yang kompetitif untuk insentif pelanggaran di pasar pinjaman. Secara khusus, kami menunjukkan bahwa insentif pelanggaran cenderung lebih tinggi, semakin tidak sensitifnya suku bunga pinjaman terhadap perubahan dalam jumlah pinjaman total (setara dengan permintaan pinjaman yang lebih sensitif terhadap harga), karena hal ini cenderung meningkatkan pinjaman incumbent dalam ekuilibrium awal.

Penelitian terkait telah mempelajari interaksi antara struktur pasar dan pelanggaran. Thanassoulis ( 2023 ) mengembangkan model teoritis yang memungkinkan adanya mode persaingan baik di pasar khusus maupun pasar massal. Pelanggaran dipandang sebagian sebagai dilema moral yang menghasilkan respons emosional atau nonemosional dalam diri pelaku. Dalam kasus dilema moral nonemosional, misalnya, persaingan yang lebih ketat terbukti meningkatkan pelanggaran di pasar massal tetapi menguranginya di pasar khusus. Berbeda dengan penekanan pada dimensi etika pelanggaran dalam Thanassoulis ( 2023 ), kami membedakan antara jenis pelanggaran terutama menurut bentuk ekonomi terperincinya, termasuk pasar tempat terjadinya, dan mengeksplorasi dampak persyaratan modal terhadap insentif pelanggaran.

Makalah ini juga terhubung dengan penelitian yang mengeksplorasi implikasi struktur modal perusahaan untuk perilaku kompetitifnya (Brander dan Lewis 1986 ; Maksimovic 1988 ). Dalam konteks perbankan, Schliephake dan Kirstein ( 2013 ) menunjukkan bahwa, ketika penyesuaian terhadap struktur modal mahal, persyaratan modal mewakili komitmen awal yang tidak sempurna terhadap kapasitas pinjaman tertentu, yang mengubah hasil dari proses kompetitif dari Bertrand menuju Cournot. Dia dan VanHoose ( 2018 ) juga menunjukkan bahwa persyaratan modal yang lebih tinggi dapat mengurangi tingkat persaingan perbankan. Mengikuti pendekatan yang mirip dengan kami, baik Schliephake dan Kirstein ( 2013 ) dan Dia dan VanHoose ( 2018 ) mengabstraksi dari keputusan pengambilan risiko bank dalam studi mereka tentang persaingan perbankan di hadapan regulasi modal. Chami dan Cosimano ( 2010 ) berpendapat bahwa persyaratan modal dapat memperkuat insentif untuk mempertahankan kolusi karena persyaratan tersebut membatasi kemampuan bank untuk memperluas pasokan pinjaman mereka sebagai bagian dari penyimpangan dari perjanjian kolusi. Sejauh pengetahuan kami, makalah kami adalah yang pertama mempelajari insentif bank untuk melakukan pelanggaran dengan adanya persyaratan modal yang mengikat, dibandingkan dengan insentif mereka untuk mempertahankan kolusi diam-diam atau eksplisit.

Makalah ini juga berkaitan dengan cara-cara penting dengan literatur hukum dan ekonomi yang lebih luas (Becker 1968 ; Polinsky dan Shavell 2000 ) dan khususnya penerapannya pada pengaturan kebijakan persaingan di mana, sesuai dengan pengertian kita tentang pelanggaran, tujuannya adalah untuk melindungi konsumen dari dampak praktik bisnis yang merugikan (lihat, misalnya, Katsoulacos dan Ulph 2009 , 2020 ; Seifert 2020 ). Literatur ini telah mempertimbangkan pertanyaan-pertanyaan seperti tingkat dan struktur denda yang optimal dan pilihan standar hukum yang tepat, yang tidak kami bahas, tetapi membahasnya dalam konteks di mana profitabilitas tindakan yang mungkin dilakukan perusahaan diberikan secara eksogen. Makalah kami melengkapi studi-studi ini dengan menyelidiki pendorong di balik insentif perusahaan untuk terlibat dalam perilaku merugikan dalam kasus penting sektor perbankan, yang telah dikaitkan dengan biaya pelanggaran yang substansial.

Gagasan kami tentang pelanggaran pasar pinjaman terkait dengan literatur tentang penyitaan pesaing dengan membatasi akses ke input penting (Chen 2014 ). Rezim akses berdasarkan konsep harga yang adil, wajar, dan tidak diskriminatif (FRAND) telah memberikan solusi regulasi untuk kemacetan tersebut dalam berbagai konteks (Heim dan Nikolic 2019 ). Penelitian ekonomi khususnya berfokus pada trade-off kesejahteraan antara efek statis (harga) dan dinamis (inovasi) yang dihasilkan oleh lisensi FRAND atas kekayaan intelektual dalam organisasi penetapan standar (Carlton dan Shampine 2013 ) dan sebagai bagian dari solusi lisensi wajib (Stavropoulou dan Valletti 2015 ; Seifert 2015 ). Sebaliknya, kami mengeksplorasi dampak persyaratan modal yang berfokus pada stabilitas terhadap insentif untuk menaikkan biaya pesaing tanpa adanya efek inovasi.

Akhirnya, untaian penting lain dari literatur telah mengeksplorasi pelanggaran bank dari perspektif empiris. Makalah-makalah ini telah mempertimbangkan dampak pelanggaran terhadap pertumbuhan pinjaman daring (Bertsch et al. 2020 ), serta pentingnya peran dewan direksi dalam memantau dan memberi nasihat (Nguyen et al. 2016 ), keberagaman gender (Arnaboldi et al. 2021 ), dan masa jabatan CEO (Altunbaş et al. 2018 ) dalam mencegah pelanggaran. Di sisi lain, kami mengembangkan model teoritis pelanggaran bank di pasar pinjaman dan simpanan dan menarik hubungan baru antara pelanggaran dan regulasi modal.

Makalah ini disusun sebagai berikut. Bagian 2 menjelaskan modelnya. Bagian 3 menyimpulkan ekuilibrium awal sebelum Bagian 4 menyajikan hasil utama kami. Pemeriksaan ketahanan dan perluasan model disajikan di Bagian 5. Bagian 6 menyimpulkan. Perhitungan tambahan terdapat dalam berkas Mathematica yang menyertai makalah ini secara daring. 8

2 Modelnya

Mengikuti Schliephake dan Kirstein ( 2013 ) dan Dia dan VanHoose ( 2018 ), yang juga mempelajari persaingan perbankan dan dampak persaingan dari regulasi modal, kami mengeksplorasi insentif pelanggaran yang terpisah dari keputusan pengambilan risiko bank. Untuk kemudahan penanganan, kami menormalkan risiko gagal bayar portofolio pinjaman bank menjadi nol. 10

2.2 Tahap 2—Persaingan Pasar Sekunder

Bank menggunakan rekening simpanan sebagai pintu gerbang untuk menjual produk tambahan yang homogen, seperti kontrak asuransi atau produk tabungan, kepada para deposan (lihat Pendahuluan). Bank memilih harga untuk menjual produk tambahan ini dan biaya yang dikeluarkan kedua bank untuk melakukannya dinormalisasi menjadi nol.

Asumsi-asumsi ini menyiratkan bahwa, ketika memutuskan apakah akan menyimpan dana mereka di salah satu bank atau tidak pada tahap pertama, setiap deposan dapat membentuk ekspektasi mengenai kemungkinan biaya peralihan mereka. Namun, biaya peralihan mereka yang sebenarnya baru diketahui ketika tiba saatnya bagi mereka untuk memutuskan apakah akan beralih pada tahap kedua atau tidak (lihat Chen 1997 , 894-895, untuk pembahasan lebih lanjut tentang asumsi ini). Analisis kami tentang perilaku buruk pasar simpanan di Bagian 4.2 akan didasarkan pada perbedaan antara ekspektasi deposan dan biaya peralihan aktual pada tahap kedua.

Terakhir, kami berasumsi bahwa bank tidak dapat membedakan antara nasabah yang sudah ada dan nasabah baru dalam hal harga yang mereka tetapkan untuk produk tambahan. Hal ini sesuai dengan Kewajiban Konsumen Otoritas Perilaku Keuangan Inggris, misalnya, yang bertujuan untuk mencegah ‘denda loyalitas’ dengan mewajibkan penyedia untuk memberikan penawaran yang sama untuk produk, termasuk rekening tabungan dan asuransi rumah dan kendaraan bermotor, yang tersedia bagi nasabah baru dan lama (Otoritas Perilaku Keuangan 2021b , 2023 ).

3 Keseimbangan Awal

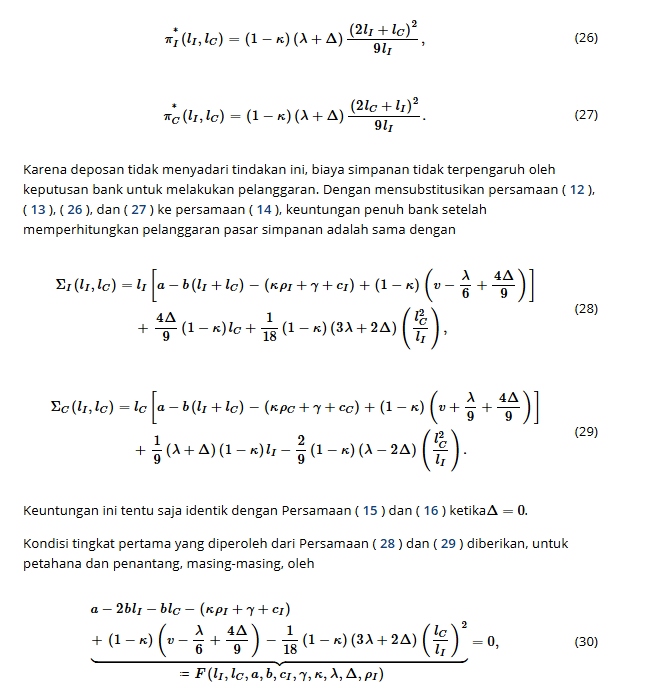

3.2 Keseimbangan Pasar Primer

Pertama-tama, kami memperoleh fungsi biaya simpanan kedua bank, berdasarkan pembahasan sebelumnya tentang keseimbangan pasar sekunder. Kemudian, kami mencari tahu pilihan pinjaman optimal bank pada tahap pertama.

3.2.1 Biaya Simpanan

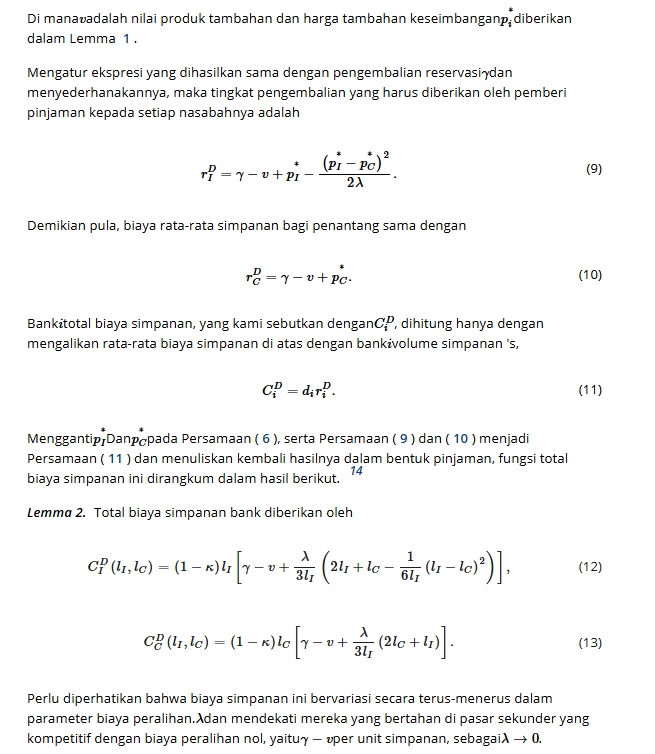

Membiarkan

menunjukkan pengembalian per unit simpanan yang dibayarkan oleh bank

pada tahap pertama. Ketika memutuskan apakah akan menyimpan unit dana mereka atau tidak, setiap deposan akan memperhitungkan surplus yang diharapkan dari pembelian tambahan pada tahap kedua. Karena setiap deposan memiliki pengembalian reservasi

, dalam setiap ekuilibrium Nash yang sempurna, kedua bank harus menawarkan suku bunga simpanan pada tahap pertama yang membuat deposan tidak peduli antara yang menyimpan dan yang tidak menyimpan. Dengan pasokan simpanan potensial yang tak terbatas, tidak ada bank yang memiliki insentif untuk menyimpang dari suku bunga simpanan ini dalam upaya untuk mencuri deposan dari bank saingan, karena kedua bank selalu dapat menarik simpanan yang mereka butuhkan dengan menawarkan kepada deposan pengembalian yang diharapkan sama dengan

.

Total surplus nasabah yang menitipkan dananya pada bank umum tahap pertama, dengan memperhitungkan suku bunga deposito dan surplus yang diharapkan dari pembelian produk add-on, adalah sebesar

3.2.2 Volume Pinjaman Ekuilibrium

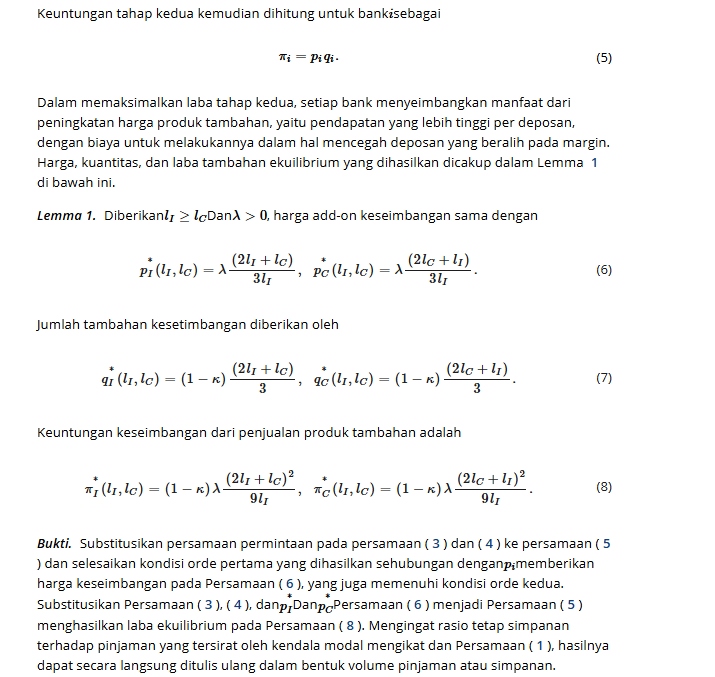

Mengingat fungsi permintaan pinjaman pada Persamaan ( 2 ), laba tahap kedua ekuilibrium pada Persamaan ( 8 ) dan biaya simpanan pada Persamaan ( 12 ) dan ( 13 ), maka bank

total keuntungan sebagai fungsi pinjaman sekarang dapat ditulis sebagai

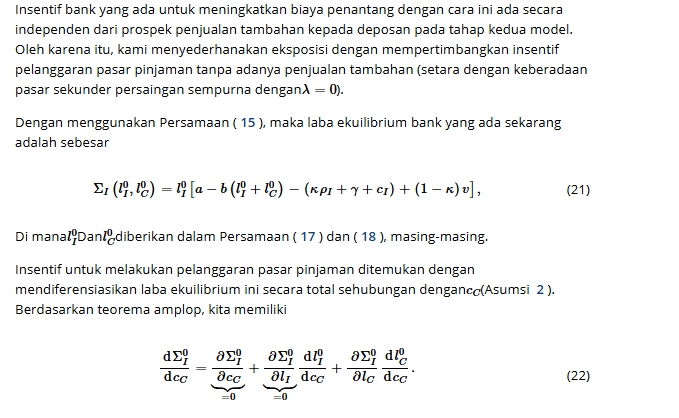

4 Insentif untuk Pelanggaran

Berdasarkan analisis keseimbangan ini, kami sekarang mengeksplorasi insentif bank yang ada untuk terlibat dalam pelanggaran dalam bentuk yang akan dijelaskan secara rinci di Bagian 4.1 (pasar pinjaman) dan 4.2 (pasar simpanan). Dalam hal waktu, keputusan untuk mengambil tindakan ini dibuat sebelum tahap pertama. Hal ini memastikan bahwa tindakan tersebut dapat dikaitkan dengan efek pengecualian saat tindakan tersebut mengurangi jumlah pinjaman ekuilibrium penantang.

Meskipun tidak ada yang mencegah kita untuk mengeksplorasi insentif pelanggaran kedua bank dalam model tersebut, ada justifikasi kebijakan yang kuat untuk berfokus pada bank yang ada. Pelanggaran persaingan berdasarkan Bagian 2 dari US Sherman Act dan Pasal 102 TFEU mengandaikan beberapa derajat dominasi pasar (O’Donoghue dan Padilla 2013 ; Kaplow 2017 ). Tindakan yang berpotensi ilegal bagi perusahaan dominan mungkin tidak praktis bagi perusahaan yang tidak menempati posisi pasar dominan. Ini akan benar dalam konteks pembahasan kita tentang pelanggaran pasar deposito di Bagian 4.2 , misalnya. Jika tindakan layak dilakukan, tindakan tersebut biasanya memerlukan kerugian konsumen yang tidak cukup untuk membenarkan intervensi yang mahal ketika dilakukan oleh perusahaan yang lebih kecil (Easterbrook 1984 ; Evans dan Padilla 2005 ). Selain itu, bukti empiris menunjukkan bahwa sekitar 90% dari biaya pelanggaran historis dapat diatribusikan ke bank-bank besar dengan klasifikasi bank sistemik penting global (G-SIB) (Centre for Banking Research 2020 ).

Keputusan bank untuk terlibat dalam pelanggaran didasarkan pada perbandingan manfaat tambahan yang diperolehnya dari perilaku tersebut (insentif laba) dengan hukuman yang diantisipasinya sebagai akibat dari kemungkinan deteksi dan hukuman berikutnya. Hukuman yang diharapkan dari pelanggaran bergantung pada berbagai faktor, termasuk kemungkinan deteksi, denda, dan kompensasi nasabah, yang telah dipelajari secara ekstensif dalam literatur hukum dan ekonomi dalam pengaturan di mana manfaat pribadi dari pelanggaran diberikan secara eksogen (lihat Pendahuluan). Karena masuk akal untuk menganggap bahwa hukuman pelanggaran harus independen dari tingkat persyaratan modal, kami menormalkannya menjadi nol dalam hal berikut dan berfokus pada dampak perubahan persyaratan modal terhadap insentif laba bank yang melakukan pelanggaran.

4.1 Pelanggaran Pasar Pinjaman

Kami mulai dengan menyelidiki insentif bank yang ada untuk terlibat dalam penyalahgunaan posisi dominannya yang bersifat eksklusif di pasar pinjaman. Ada dua paradigma umum untuk memodelkan penyalahgunaan dominasi tersebut dalam literatur hukum dan ekonomi (Salop 2017 ). Yang pertama berbasis harga dan mengandaikan bahwa perusahaan yang dominan mengecualikan pesaing dengan menurunkan harga secara artifisial di bawah biaya pesaing (predatory pricing). Yang kedua berbasis biaya dan menyatakan bahwa pengecualian terjadi karena tindakan perusahaan yang dominan meningkatkan biaya pesaing (menaikkan biaya pesaing). Mengingat sifat non-harga dari tindakan pengecualian yang diamati di sektor perbankan, lihat Pendahuluan, kami memodelkan pelanggaran di pasar pinjaman sebagai berikut.

Asumsi 2. Pelanggaran pasar pinjaman oleh bank lama menimbulkan guncangan positif terhadap biaya intermediasi bank penantang.

.

Pendekatan pemodelan ini memiliki dua keuntungan utama. Pertama, pendekatan ini memungkinkan kita untuk menangkap berbagai macam praktik pengecualian. Ini termasuk tindakan yang meningkatkan biaya pesaing secara langsung, seperti dalam Groupement des Cartes Bancaires misalnya, dan tindakan yang memberikan dampak ekonomi yang setara dengan yang terkait dengan peningkatan biaya pesaing. Seperti yang dicatat oleh Motta ( 2004 , 491), ‘teori peningkatan biaya pesaing’ memberikan konsep yang mencakup banyak praktik yang sangat berbeda.

Kedua, pendekatan ini memungkinkan kita untuk fokus pada tindakan pengecualian yang relevan untuk analisis kita, yaitu yang merugikan konsumen. Diketahui secara umum bahwa efek ekonomi dari jenis perilaku pengecualian tertentu biasanya bervariasi dari kasus ke kasus (O’Donoghue dan Padilla 2013 ). Namun, tanpa efisiensi, peningkatan biaya pesaing biasanya dikaitkan dengan kerugian bagi konsumen (Krattenmaker dan Salop 1986 ; Salop 2017 ). Ini tentu benar dalam pengaturan kita, di mana kerugian tindakan muncul sebagai akibat dari peningkatan harga pinjaman yang mengikuti pengurangan jumlah pinjaman ekuilibrium. 16 Oleh karena itu, Asumsi 2 memastikan bahwa kita fokus pada tindakan pengecualian yang merugikan konsumen, sehingga hasil kita tentang insentif perilaku buruk dapat ditafsirkan dengan jelas.

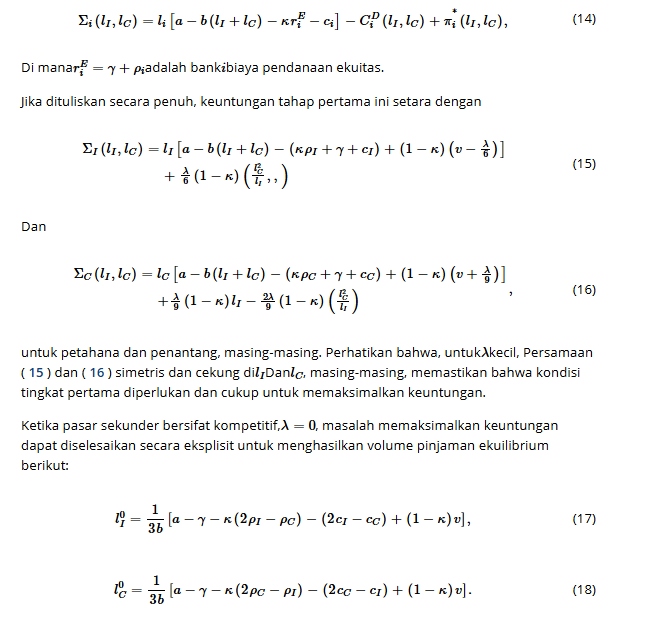

Istilah pertama dalam ekspresi ini dihilangkan sebagai

tidak secara langsung memengaruhi laba petahana. Istilah kedua tidak berlaku karena laba petahana dimaksimalkan sehubungan dengan jumlah pinjaman mereka sendiri dalam keadaan ekuilibrium. Oleh karena itu, insentif laba untuk terlibat dalam pelanggaran pasar pinjaman muncul sepenuhnya sebagai akibat dari dampak tindakan ini terhadap volume pinjaman penantang.

Dengan mensubstitusikan pinjaman ekuilibrium pada persamaan ( 17 ) dan ( 18 ) ke persamaan ( 21 ), insentif keuntungan ini dapat ditulis secara eksplisit sebagai

Tanpa biaya pengalihan, insentif laba sebanding dengan jumlah pinjaman ekuilibrium petahana. Hal ini terjadi karena dengan mengecualikan penantang, harga pinjaman akan meningkat, yang akan meningkatkan laba petahana secara proporsional dengan output pinjaman ekuilibriumnya sendiri.

Dampak perubahan persyaratan modal terhadap insentif pelanggaran pasar pinjaman kemudian dapat diringkas sebagai berikut.

Proposisi 1. Mengingat adanya pasar sekunder yang kompetitif, peningkatan

meningkatkan insentif bank yang ada untuk terlibat dalam pelanggaran pasar pinjaman jika dan hanya jika

Mengingat bahwa insentif petahana untuk meningkatkan biaya penantang sebanding dengan jumlah pinjaman ekuilibriumnya sendiri, peningkatan persyaratan modal memberikan dua efek yang berbeda. Pertama,

mengurangi total ukuran pasar pinjaman karena mengalihkan campuran pendanaan kedua bank ke ekuitas yang mahal (efek ukuran pasar). Kedua, hal ini memungkinkan bank dengan biaya pendanaan ekuitas yang lebih rendah daripada pesaingnya untuk meningkatkan pangsa pasarnya (efek pencurian bisnis). Jika biaya pendanaan ekuitas petahana cukup rendah dibandingkan dengan penantang, efek pencurian bisnis mendominasi efek ukuran pasar. Dalam kasus ini, jumlah pinjaman ekuilibrium petahana meningkat ketika persyaratan modal dinaikkan, meningkatkan insentifnya untuk terlibat dalam pelanggaran.

Proposisi 1 dapat dibuktikan kuat terhadap biaya peralihan positif tetapi kecil dalam ekuilibrium awal dengan menggunakan pendekatan analitis yang mendasari analisis kami tentang perilaku buruk pasar deposito di Bagian 4.2 . Kami juga mengeksplorasi ketahanannya terhadap keberadaan biaya peralihan yang lebih besar secara numerik di Bagian 5.1 .

4.1.1 Pentingnya Sensitivitas Permintaan

Pertanyaan penting dan terkait menyangkut dampak lingkungan persaingan di pasar pinjaman terhadap insentif pelanggaran. Kami secara khusus fokus pada hubungan antara suku bunga pinjaman

dan total pinjaman

, sebagaimana tercermin dalam

parameter yang menentukan kecuraman fungsi permintaan terbalik pada Persamaan ( 2 ).

Menulis ulang insentif keuntungan dalam Persamaan ( 22 ) sebagai

Dari sudut pandang regulasi, perilaku pengecualian di pasar pinjaman menjadi perhatian yang lebih besar dalam pengaturan di mana suku bunga pinjaman relatif tidak responsif terhadap perubahan dalam jumlah pinjaman total (setara dengan, di mana permintaan pinjaman sangat sensitif terhadap perubahan harga).

4.2 Pelanggaran Pasar Deposito

Analisis kami tentang pelanggaran pasar simpanan mempertimbangkan potensi bank untuk menjual produk tambahan secara keliru kepada nasabah. Penjualan secara keliru dapat menggambarkan harga penjualan produk tambahan dan cara penjualannya (Citizens Advice Bureau 2005 ; National Audit Office 2016 ). Cara penjualan dapat menggambarkan tekanan yang tidak semestinya yang diberikan kepada nasabah, misalnya, yang membuat peralihan menjadi kurang mungkin atau, dengan kata lain, lebih mahal.

Kami memasukkan efek harga dan cara penjualan dalam gagasan kami tentang kecurangan pasar simpanan dengan mengandaikan bahwa penjualan yang keliru memerlukan hambatan bagi deposan, di titik penjualan, dalam upaya mereka untuk berpindah bank untuk membeli produk tambahan. Hal ini meningkatkan kekuatan monopoli situasional bank dan, dari Lemma 1 , mengarah pada harga tambahan yang lebih tinggi. Perhatikan dalam hubungan ini bahwa, dalam setiap keseimbangan bank dominan dengan

, petahana mengenakan harga yang lebih tinggi untuk produk tambahan (Lemma 1 ). Oleh karena itu, satu-satunya peralihan yang terjadi dalam keseimbangan adalah dari petahana ke penantang. Akibatnya, petahana adalah satu-satunya bank yang memiliki peluang untuk menghalangi upaya pengalihan deposan di titik penjualan.

Asumsi 3. Pelanggaran pasar simpanan menimbulkan guncangan positif terhadap batas atas biaya peralihan

yang tidak diantisipasi oleh para deposan.

Asumsi 3 menyiratkan bahwa deposan ‘tidak menyadari’ bahwa kesalahan yang dilakukan bank lama dapat menghasilkan biaya peralihan yang lebih tinggi pada tahap kedua permainan (Modica et al. 1998 ; Schipper 2021 ). 17 Asumsi ini penting karena alasan berikut. Jika deposan mengantisipasi biaya peralihan yang lebih tinggi, mereka akan mengimbangi harga add-on yang diharapkan lebih tinggi pada tahap kedua dengan menuntut suku bunga simpanan yang lebih tinggi pada tahap pertama. Dalam kasus ini, tindakan tersebut sebenarnya tidak merugikan deposan, karena mereka tetap memperoleh hasil yang sama dengan pengembalian reservasi mereka.

dalam ekspektasi.

Kami berasumsi bahwa, tidak seperti deposan, penantang mengetahui bahwa petahana dapat meningkatkan batas atas biaya peralihan di atas

pada tahap kedua. Secara khusus, biarkan kepadatan seragam dari mana biaya peralihan diambil pada tahap kedua memiliki dukungan

, Di mana

mencerminkan kelakuan buruk bank yang ada. Keputusan penantang di tahap pertama permainan dipandu oleh ekspektasi mereka terhadap nilai yang

akan mengambil. Biarkan

menunjukkan nilai yang diharapkan ini. Berikut ini, kita akan mengasumsikan ekspektasi rasional dari pihak penantang, sehingga, dalam keseimbangan, biaya peralihan yang diharapkan bertepatan dengan biaya peralihan yang sebenarnya:

.

Pengaturan ini menyiratkan bahwa penantang akan menyesuaikan pilihan pinjaman tahap pertamanya sebagai respons terhadap setiap perubahan

Secara praktis, hal ini dibenarkan jika peningkatan biaya peralihan melibatkan pelatihan staf, perubahan perangkat lunak, atau aktivitas lain yang dapat diamati oleh penantang. Dalam kasus ini, bank mengantisipasi laba tahap kedua yang setara dengan

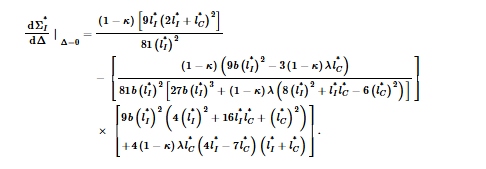

Seperti yang kami verifikasi dalam Perhitungan Tambahan, ekspresi ini selalu positif: mengantisipasi harga tambahan yang lebih tinggi sebagai akibat dari pelanggaran yang dilakukan oleh petahana, penantang secara rasional memperluas volume pinjamannya pada tahap pertama .

Akhirnya, dengan mensubstitusikan Persamaan ( 33 ) ke Persamaan ( 32 ) dan menyederhanakannya, kita memperoleh

Dalam mengeksplorasi dampak peningkatan persyaratan modal terhadap insentif laba ini, akan sangat membantu jika kita memulai dengan pasar sekunder yang mendekati persaingan.

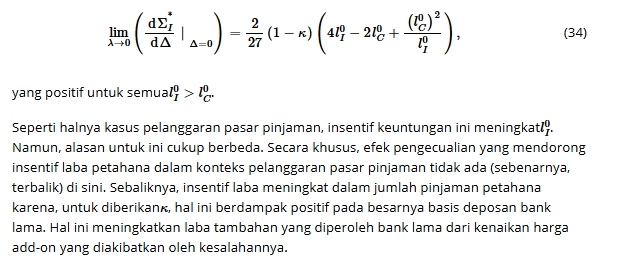

kecil, insentif keuntungan di atas disederhanakan menjadi

Efek yang mengalir melalui kuantitas pinjaman petahana ini bersifat instruktif dalam memahami dampak peningkatan persyaratan modal terhadap insentif untuk pelanggaran pasar simpanan, yang kami pertimbangkan dalam hasil berikutnya.

Proposisi 3. Untuk

kecil, peningkatan dalam

mengurangi insentif bagi bank yang ada untuk melakukan pelanggaran pasar simpanan

cukup kecil relatif terhadap

Dan

.

Untuk

kecil, dan asalkan

awalnya cukup kecil, meningkat

meningkatkan insentif bagi bank yang ada untuk melakukan pelanggaran pasar simpanan

cukup besar relatif terhadap

Dan

.

Bukti. Lihat Lampiran C.

Hasil ini secara kualitatif serupa dengan yang diperoleh dalam konteks pelanggaran pasar pinjaman (Proposisi 1 ): keuntungan biaya pendanaan ekuitas untuk petahana (penantang) cenderung dikaitkan dengan efek marjinal positif (negatif) dari persyaratan modal pada insentif pelanggaran. Kedua hasil dapat dipahami dalam hal dampak yang diberikan persyaratan modal pada pinjaman ekuilibrium petahana, yang meningkat setiap kali efek pencurian bisnis lebih besar daripada efek ukuran pasar (lihat Bagian 4.1 ). Meskipun demikian, saluran yang melaluinya volume pinjaman ini diterjemahkan menjadi insentif pelanggaran, seperti dibahas di atas, sangat berbeda. Di pasar simpanan, kuantitas pinjaman petahana menentukan ukuran basis deposan tempat add-on dapat dijual secara keliru. Di pasar pinjaman, hal itu mencerminkan manfaat marjinal yang diperoleh dari harga pinjaman yang lebih tinggi yang mengikuti dari pengecualian penantang. 21

Menarik juga untuk dicatat bahwa bagian kedua dari Proposisi 3 mengharuskan persyaratan modal cukup rendah pada awalnya agar dapat memberikan dampak marjinal yang positif

pada insentif pelanggaran pasar deposito untuk muncul. Alasannya adalah meningkatnya

selalu memberikan efek negatif langsung pada insentif pelanggaran: untuk jumlah pinjaman tertentu, semakin tinggi insentifnya, semakin tinggi insentifnya.

mengurangi fraksi pinjaman yang didanai melalui simpanan, yang mengurangi keuntungan dari penjualan yang keliru. Oleh karena itu, efek keseluruhan yang positif memerlukan efek tidak langsung dari

beroperasi melalui pinjaman ekuilibrium bank agar cukup besar untuk mengimbangi jangka waktu negatif ini. Karena efek tidak langsung ini diskalakan oleh

, lihat Lampiran C , hal ini tidak mungkin untuk

cukup besar.

Kami membahas ketahanan Proposisi 3 terhadap keberadaan biaya peralihan yang lebih besar dalam keseimbangan awal di Bagian 5.1 .

5 Ketahanan dan Ekstensi

Bagian ini mengeksplorasi ketahanan hasil kami terhadap keberadaan biaya peralihan yang lebih besar dalam keseimbangan awal (Bagian 5.1 ) dan penantang FinTech (Bagian 5.2 ).

5.1 Ketahanan terhadap Biaya Peralihan yang Lebih Besar

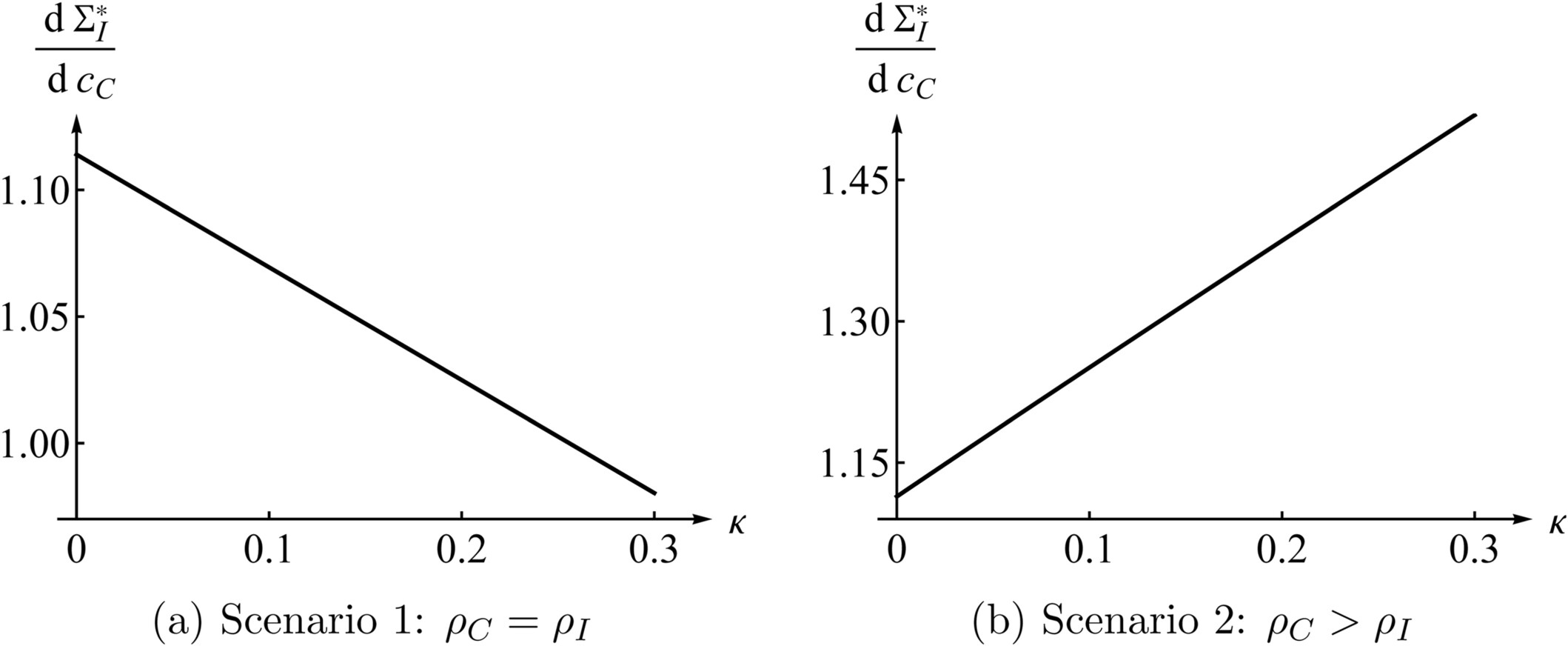

Kami meneliti ketahanan Proposisi 1 dan 3 terhadap keberadaan biaya peralihan yang lebih besar dalam ekuilibrium awal menggunakan metode numerik. Rincian lengkap analisis ini disediakan dalam Perhitungan Tambahan. Nilai parameter dasar yang kami pertimbangkan untuk tujuan ini sejajar dengan yang diperkenalkan di Bagian 4.2 untuk menunjukkan bahwa peningkatan persyaratan modal dapat meningkatkan atau menurunkan insentif pelanggaran pasar simpanan. Nilai parameter ini dirangkum dalam Tabel 1. Perhatikan bahwa

mendekati tingkat maksimum yang diizinkan

dalam pengaturan ini (Bagian 2.2 ). 22

| Parameter | a | b | cC | cI | v | γ | λ |

|---|---|---|---|---|---|---|---|

| Nilai | 5 | 0.5 | 0.5 | 0,25 | 0.1 | 2.5 | 0,05 |

Kami selanjutnya membedakan dua skenario berikut, yang berbeda dalam hal asumsi yang mereka buat tentang premi pendanaan ekuitas bank:

Usulan 1 nampaknya kuat terhadap adanya biaya peralihan yang lebih besar dalam artian bahwa, pada nilai parameter ini, insentif keuntungan menurun pada tingkat persyaratan modal dalam Skenario 1 namun meningkat

dalam Skenario 2.

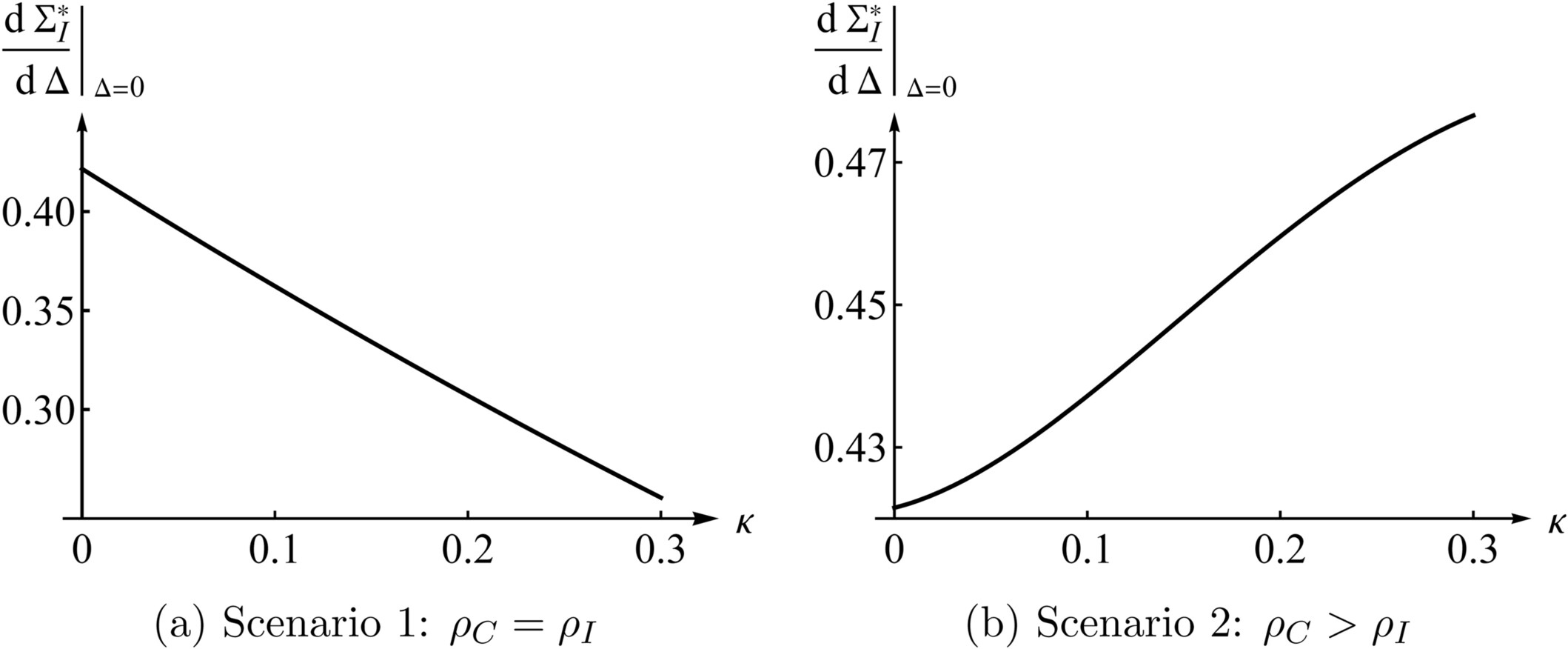

5.1.2 Pelanggaran Pasar Simpanan

Sekali lagi, kita melihat bahwa, konsisten dengan apa yang terjadi pada kasus biaya peralihan rendah (lihat Bagian 4.2 ), insentif keuntungan menurun pada tingkat persyaratan modal dalam Skenario 1 namun meningkat

dalam Skenario 2.

Skenario 2 mencerminkan kesenjangan yang signifikan antara biaya pendanaan ekuitas bank. Hal ini diperlukan untuk menghasilkan efek marjinal positif dari

mengenai insentif keuntungan di pasar simpanan, lihat Gambar 3b . Jika semua hal lain sama, maka

Skenario 2 sudah cukup untuk mengubah dampak marjinal ini menjadi negatif pada rentang yang relevan

(lihat Perhitungan Tambahan). Contoh-contoh ini menunjukkan bahwa regulasi modal yang lebih ketat seharusnya cenderung mengurangi insentif pelanggaran pasar simpanan untuk semua kecuali tingkat asimetri paling ekstrem antara biaya pendanaan ekuitas bank.

5.2 Penantang FinTech

Pertimbangkan versi model di mana petahana bersaing dengan penantang FinTech yang tidak menerima simpanan dan karenanya tidak tunduk pada regulasi modal. Kami selanjutnya berasumsi bahwa penantang FinTech ini tidak menawarkan produk tambahan untuk dijual. Operasi digital penantang FinTech tersebut dapat memberinya keuntungan biaya intermediasi relatif terhadap petahana, sehingga, bertentangan dengan asumsi yang dibuat di Bagian 2.1 ,

Di sisi lain, tanpa akses ke simpanan yang diasuransikan, FinTech terpaksa mengumpulkan dana dengan cara lain, termasuk sekuritisasi pinjaman atau modal ventura, yang sering kali menyiratkan biaya pendanaan jangka pendek yang tinggi (Ehrentraud et al. 2020 ; KPMG 2021 ).

Untuk menggambarkan skenario ini, asumsikan bahwa hanya perusahaan lama yang menerima simpanan, sementara perusahaan penantang menghadapi biaya pendanaan marjinal yang konstan, yaitu

per unit pinjaman. Mengingat penantang tidak menerima simpanan atau menjual add-on, tahap kedua permainan disederhanakan secara substansial. Karena deposan tidak memiliki peluang pengalihan, mengenakan harga add-on sebesar

memungkinkan petahana untuk mendapatkan keuntungan

dari penjualan tambahan. Hal ini berarti biaya marjinal yang konstan

per unit simpanan, dan oleh karena itu total biaya simpanan sama dengan

. Untuk harga berapa pun

, maka total keuntungan yang diperoleh oleh petahana adalah sama dengan

Efek insentif tetap proporsional terhadap volume pinjaman petahana itu sendiri, karena alasan yang paralel dengan yang dibahas dalam Bagian 4.1 : semakin tinggi pinjaman ekuilibrium petahana, semakin besar pula manfaat yang diperolehnya dari peningkatan harga pinjaman yang merupakan hasil dari pengurangan kuantitas pinjaman penantang.

Dampak peningkatan persyaratan modal terhadap insentif keuntungan ini sekarang diberikan oleh

yang negatif. Terlepas dari biaya pendanaan penantang

, peningkatan persyaratan modal sekarang merupakan guncangan biaya asimetris yang mengurangi volume pinjaman ekuilibrium perusahaan lama dan, dengan demikian, insentifnya untuk terlibat dalam pelanggaran. Dapat dikatakan, manfaat persyaratan modal yang lebih tinggi dalam hal mengurangi insentif pelanggaran lebih jelas terlihat di hadapan penantang FinTech yang tidak secara langsung terpengaruh oleh perubahan dalam ketatnya regulasi modal.

Di sisi lain, penting untuk mempertimbangkan kemungkinan bahwa, dengan meningkatkan jumlah pinjaman penantang FinTech, lihat Persamaan ( 36 ), persyaratan modal yang lebih tinggi dapat meningkatkan insentif mereka untuk terlibat dalam pelanggaran. Hal ini tidak terlalu menjadi perhatian bagi FinTech yang tetap kecil dalam hal pangsa pasar. Penyalahgunaan posisi dominan seperti yang kami pertimbangkan seharusnya tidak dapat dilakukan oleh perusahaan tersebut atau, jika memungkinkan, dikaitkan dengan kerugian yang tidak cukup untuk memerlukan intervensi (lihat Bagian 4 ). 23

Dalam praktiknya, penyalahgunaan dominasi di sektor perbankan hingga saat ini dikaitkan dengan bank-bank tradisional, lihat Pendahuluan. Meskipun demikian, FinTech telah dikenai sanksi atas perilaku merugikan lainnya, khususnya karena gagal mencegah pencucian uang, penipuan, dan kejahatan keuangan lainnya (Washington 2022 ; Bloomberg 2024 ). Sejauh mana bahaya kejahatan keuangan meningkat dalam ukuran FinTech yang memfasilitasinya, pesan positif yang kami identifikasi di atas berkenaan dengan persyaratan modal dan kasus penyalahgunaan dominasi harus lebih diredam.

6 Kesimpulan

Makalah ini mempelajari insentif bank-bank besar untuk terlibat dalam pelanggaran dengan menyalahgunakan posisi dominan mereka di pasar pinjaman dan dengan menjual secara keliru produk keuangan tambahan kepada para deposan. Kami menarik hubungan baru antara regulasi kehati-hatian yang berfokus pada stabilitas dan persaingan di sektor perbankan dengan mempelajari dampak perubahan persyaratan modal minimum terhadap insentif pelanggaran. Kami menunjukkan bahwa peningkatan persyaratan modal memberikan dampak kompetitif yang penting yang memengaruhi insentif pelanggaran melalui volume pinjaman ekuilibrium bank: karena insentif petahana untuk terlibat dalam pelanggaran pasar pinjaman dan simpanan meningkat dalam kuantitas pinjaman ekuilibriumnya, peningkatan persyaratan modal lebih mungkin meningkatkan insentif pelanggaran ketika petahana menikmati keuntungan biaya pendanaan ekuitas yang signifikan atas penantang.

Hasil ini menyoroti pentingnya koordinasi regulasi di bidang perilaku perbankan dan stabilitas keuangan. Contohnya dapat dilihat dalam Undang-Undang Layanan Keuangan Inggris 2012, yang mengubah Undang-Undang Layanan Keuangan dan Pasar 2000 untuk meningkatkan peran badan persaingan dalam meneliti regulasi yang berfokus pada stabilitas. Bank of England juga memiliki tujuan sekunder, selain menjaga stabilitas keuangan, untuk mendorong persaingan yang efektif dan menandatangani nota kesepahaman dengan regulator persaingan Inggris pada bulan Desember 2023.

Salah satu cara yang mungkin untuk mengintegrasikan masalah pelanggaran ke dalam kerangka Basel mengenai regulasi modal adalah melalui risiko operasional. Ini akan melibatkan kalibrasi biaya tambahan modal untuk risiko operasional terhadap kemungkinan bank terlibat dalam pelanggaran. Di antara tantangan lain yang terkait dengan pendekatan ini (lihat lebih lanjut Skinner 2016 ), kami telah menunjukkan bahwa meningkatkan persyaratan modal sebagai respons terhadap risiko pelanggaran yang lebih besar sebenarnya dapat meningkatkan insentif bank untuk terlibat dalam pelanggaran, yang menghasilkan lingkaran umpan balik negatif yang tidak diinginkan.

Penekanan kami pada biaya pendanaan ekuitas bank dalam memahami insentif pelanggaran juga terhubung dengan diskusi yang sedang berlangsung tentang penggunaan model berbasis peringkat internal (IRB) untuk menilai risiko kredit. Model-model ini memungkinkan bank-bank mapan untuk menggunakan masukan mereka sendiri alih-alih metodologi standar untuk menghitung aset tertimbang menurut risiko dan pada akhirnya dapat menghasilkan penyangga modal yang diperlukan yang jauh lebih rendah (Behn et al. 2022 ). Pengurangan modal yang diperlukan berdasarkan pendekatan IRB ini dapat dilihat sebagai pengurangan biaya pendanaan ekuitas efektif bank per unit pinjaman. Sementara perdebatan yang ada sebagian besar berfokus pada kendala yang dihadapi bank penantang dalam membangun pangsa pasar sebagai akibat dari petahana yang menggunakan model IRB (Financial Times 2023 ), hasil kami menunjukkan bahwa divergensi terkait dalam biaya pendanaan ekuitas juga dapat mendorong pelanggaran dalam lingkungan persyaratan modal yang meningkat.

Hal terakhir yang perlu dipertimbangkan terkait koordinasi regulasi menyangkut interaksi antara pelanggaran pasar pinjaman dan simpanan itu sendiri. Secara khusus, kami telah menunjukkan bahwa pelanggaran yang dilakukan oleh pelaku lama di pasar simpanan menghasilkan efek ekspansif yang pro-persaingan di pasar pinjaman dengan meningkatkan pinjaman penantang (Bagian 4.2 ). Hal ini terkait dengan perdebatan di kalangan kebijakan persaingan seputar penanganan efisiensi di luar pasar dalam menilai kerugian persaingan (OECD 2023 ). Sementara preseden hukum membatasi klaim efisiensi pada dampak yang timbul di pasar tempat kerugian anti-persaingan terjadi, model kami menyoroti sektor perbankan sebagai kasus penting untuk dipertimbangkan sehubungan dengan perdebatan yang berkembang seputar efisiensi di luar pasar yang akan datang (OECD 2023 ; Yun 2022 ).

Dalam penelitian mendatang, akan menarik untuk mempertimbangkan perluasan model ke bank investasi yang terpapar risiko pasar melalui aktivitas penjaminan dan perdagangan dan yang menghadapi peluang yang sesuai untuk melakukan pelanggaran. Hal ini akan mengarah pada pengertian pelanggaran yang lebih luas yang melampaui pasar pinjaman dan simpanan untuk mencerminkan malpraktik yang diamati yang melibatkan manipulasi suku bunga acuan dan indeks (misalnya, Libor, Euribor, Vix, Isdafix), front-running, dan penetapan harga di pasar valuta asing dan energi, di antara berbagai masalah lainnya.

Tinggalkan Balasan