Abstrak

Makalah ini meneliti dampak tata kelola perusahaan terhadap hubungan antara kinerja dan persaingan pasar. Kami menggunakan perubahan tarif impor sebagai guncangan eksogen terhadap persaingan pasar produk untuk meneliti bagaimana dampak guncangan ini terhadap kinerja bervariasi dengan tata kelola perusahaan. Kami menemukan bahwa meningkatnya persaingan pasar produk akibat pemotongan tarif impor mengakibatkan penurunan kinerja yang signifikan bagi perusahaan dengan tata kelola perusahaan yang kuat, tetapi dampak yang kecil atau bahkan dampak positif yang signifikan terhadap kinerja bagi perusahaan dengan tata kelola yang buruk. Kami selanjutnya menemukan bahwa dampak ini jauh lebih kuat bagi perusahaan non-pengekspor dan perusahaan kecil karena mereka tidak memiliki peluang/sumber daya untuk melembutkan dampak dari meningkatnya tekanan persaingan. Temuan kami menunjukkan bahwa meningkatnya persaingan pasar membantu mengurangi keterikatan/kelonggaran manajerial, yang dapat mengimbangi dampak buruk dari meningkatnya tekanan persaingan, terutama bagi perusahaan non-pengekspor dan perusahaan kecil. Temuan ini mendukung hipotesis bahwa kelonggaran manajerial berbanding terbalik dengan tekanan persaingan industri dan, oleh karena itu, persaingan pasar produk dan tata kelola perusahaan internal merupakan pengganti satu sama lain.

1. PENDAHULUAN

Dalam era yang ditandai dengan pergeseran kebijakan perdagangan dan meningkatnya persaingan global, memahami bagaimana tata kelola perusahaan berinteraksi dengan persaingan pasar produk menjadi lebih penting dari sebelumnya. Studi ini mengeksplorasi bagaimana kualitas tata kelola dan persaingan yang meningkat bersama-sama membentuk kinerja perusahaan. Meskipun tata kelola yang lebih kuat biasanya mengarah pada hasil perusahaan yang lebih baik, tekanan kompetitif dapat mengubah hubungan itu dengan cara yang penting. Secara khusus, kami menemukan bahwa ketika persaingan meningkat setelah pemotongan tarif impor yang signifikan, perusahaan dengan tata kelola yang kuat dapat mengalami efek kinerja negatif yang lebih nyata, sementara perusahaan dengan tata kelola yang lebih lemah dapat memperoleh keuntungan dari disiplin eksternal yang lebih tinggi. Hasil ini menyoroti bahwa tata kelola perusahaan dan persaingan pasar dapat beroperasi sebagai pengganti: disiplin internal biasanya bermanfaat, tetapi dalam kasus yang kurang, peningkatan persaingan pasar dapat meningkatkan kinerja.

Sementara efektivitas mekanisme tata kelola perusahaan, seperti struktur dewan, ketentuan anti-pengambilalihan, dan kerangka kerja regulasi, telah dipelajari secara ekstensif dalam keuangan dan hukum (misalnya, Bhagat & Bolton, 2008 ; Gompers et al., 2003 ), studi-studi ini secara umum mengalami masalah endogenitas terkait pilihan tata kelola. Selain itu, interaksi antara tata kelola perusahaan dan persaingan masih menjadi subjek perdebatan yang sedang berlangsung. Karya penting oleh Giroud dan Mueller ( 2010 ) menunjukkan bahwa mekanisme tata kelola dan persaingan pasar dapat bertindak sebagai pengganti dalam mendisiplinkan perilaku manajerial, sementara studi lain, seperti Karuna ( 2007 ) menyatakan bahwa hubungan tersebut saling melengkapi.

Mengingat berbagai masalah ini, kami mengadopsi pendekatan baru yang mengurangi masalah endogenitas pilihan tata kelola perusahaan dan memungkinkan untuk mengurai interaksi antara tata kelola perusahaan dan persaingan. Secara khusus, kami menggunakan perubahan tarif impor sebagai guncangan eksogen terhadap persaingan pasar produk. Pengurangan tarif impor menurunkan biaya bagi produsen asing untuk memasuki pasar AS, sehingga meningkatkan tekanan kompetitif pada produsen dalam negeri, sementara kenaikan tarif impor mengurangi tekanan tersebut. Kami mengidentifikasi perubahan tarif impor utama dari tahun 1990 hingga 2021 untuk setiap industri dan menggunakan pendekatan perbedaan-dalam-perbedaan (DiD) untuk menguji hipotesis kami. Kami menggunakan laba atas aset (ROA), margin laba kotor, dan Tobin’s Q sebagai ukuran kinerja perusahaan, sementara indeks pertahanan (EIndex), yang dikembangkan oleh Bebchuk et al. ( 2009 ), berfungsi sebagai ukuran kualitas tata kelola perusahaan suatu perusahaan.

Temuan kami menunjukkan bahwa dampak perubahan tarif impor terhadap kinerja perusahaan bervariasi secara signifikan dengan kualitas tata kelola perusahaan. Pemotongan tarif impor menyebabkan penurunan rata-rata yang signifikan sebesar 3,11 poin persentase dalam ROA untuk perusahaan dengan kualitas tata kelola perusahaan terbaik, sebagaimana diukur dengan indeks entrenchment, tetapi peningkatan yang signifikan sebesar 3,97 poin persentase dalam ROA untuk perusahaan dengan tata kelola terburuk. Untuk perusahaan dengan kualitas tata kelola median, pemotongan tarif menyebabkan penurunan rata-rata sebesar 0,75 poin persentase dalam ROA. Demikian pula, kenaikan tarif menyebabkan peningkatan rata-rata yang signifikan sebesar 2,8 poin persentase dalam ROA untuk perusahaan dengan kualitas tata kelola terbaik, tetapi penurunan rata-rata yang signifikan sebesar 3,56 poin persentase dalam ROA untuk perusahaan dengan tata kelola terburuk. Temuan ini menunjukkan bahwa konsekuensi negatif dari meningkatnya persaingan pasar produk dapat diimbangi dengan mengurangi kelonggaran manajerial di perusahaan dengan tata kelola perusahaan yang buruk. Namun, untuk perusahaan yang sudah memiliki tata kelola yang baik dengan sedikit kelonggaran manajerial, ada ruang yang terbatas untuk peningkatan tata kelola guna mengurangi dampak buruk dari meningkatnya tekanan persaingan. Sebaliknya, ketika persaingan pasar mereda setelah kenaikan tarif impor, kelambanan manajerial di perusahaan yang tata kelolanya buruk dapat semakin parah, yang mengakibatkan sedikitnya perbaikan atau bahkan penurunan kinerja karena berkurangnya tekanan eksternal, sementara perusahaan dengan tata kelola yang kuat berpeluang memperoleh lebih banyak keuntungan.

Temuan kami tetap konsisten ketika kami menggunakan margin laba kotor dan Tobin’s Q sebagai ukuran kinerja alternatif. Margin laba kotor merupakan indikator langsung dari dampak persaingan pasar produk terhadap kinerja, karena kemampuan penetapan harga perusahaan secara langsung terkait dengan tingkat persaingan dalam industri. Tobin’s Q mencerminkan valuasi pasar saham, yang mewakili evaluasi investor terhadap prospek pendapatan perusahaan, termasuk kompetensi manajemen dalam menghadapi perubahan daya saing industri. Dampak pemotongan tarif pada margin kotor dan Tobin’s Q bersifat negatif bagi perusahaan dengan tata kelola yang kuat tetapi positif bagi perusahaan dengan tata kelola yang lemah. Sebaliknya, dampak kenaikan tarif pada margin kotor dan Tobin’s Q bersifat positif bagi perusahaan dengan tata kelola yang kuat tetapi negatif bagi perusahaan dengan tata kelola yang lemah.

Selain tata kelola perusahaan, dampak perubahan tarif juga dapat bergantung pada karakteristik perusahaan lainnya. Untuk mengujinya, kami melakukan dua set regresi tambahan untuk sub-sampel perusahaan dengan atribut yang berbeda. Pertama, kami memeriksa bagaimana dampak perubahan tarif impor berbeda antara perusahaan pengekspor dan non-pengekspor. Perubahan tarif impor oleh pemerintah AS sering kali diimbangi dengan perubahan tarif timbal balik dari negara lain, praktik umum dalam negosiasi perdagangan bilateral. Akibatnya, dampak bersih dari perubahan tarif timbal balik tersebut jauh lebih kecil bagi perusahaan yang memiliki penjualan ekspor ke negara lain daripada perusahaan domestik murni (dengan sedikit atau tanpa penjualan ekspor). Kami menguji hipotesis ini dengan memeriksa dampak pemotongan tarif impor secara terpisah pada eksportir dan non-eksportir. Hasil kami mengungkapkan bahwa perusahaan non-pengekspor mengalami dampak yang jauh lebih nyata dari pemotongan tarif daripada perusahaan pengekspor. Penurunan ROA adalah 7,02 poin persentase untuk perusahaan non-pengekspor dengan tata kelola terbaik, dibandingkan dengan 3,19 poin persentase untuk perusahaan pengekspor yang sebanding. Lebih jauh, pengurangan dalam keterikatan manajerial memiliki dampak yang jauh lebih besar pada ROA untuk perusahaan non-ekspor daripada perusahaan ekspor. Peningkatan 1 dalam nilai EIndex menghasilkan peningkatan ROA sebesar 2,02 poin persentase untuk perusahaan non-ekspor tetapi hanya 1,43 poin persentase untuk perusahaan ekspor.

Selain itu, kami melakukan serangkaian regresi lain pada sub-sampel yang diklasifikasikan berdasarkan ukuran perusahaan. Perusahaan yang lebih besar mungkin lebih siap untuk menangani persaingan pasar yang tinggi daripada perusahaan yang lebih kecil dalam industri yang sama. Kami mengklasifikasikan perusahaan sebagai besar jika penjualannya berada di persentil ke-20 teratas dalam setiap industri, dan sebagai kecil jika tidak. Analisis kami menunjukkan bahwa perusahaan kecil menderita lebih banyak daripada perusahaan besar ketika tekanan kompetitif meningkat setelah pemotongan tarif. Penurunan ROA adalah 7,28 poin persentase untuk perusahaan kecil dengan tata kelola terbaik, tetapi hanya 1,57 poin persentase untuk perusahaan besar yang sebanding. Untuk perusahaan dengan tata kelola terburuk, pemotongan tarif menyebabkan peningkatan ROA sebesar 2,32 poin persentase untuk perusahaan kecil, tetapi hanya 0,95 poin persentase untuk perusahaan besar. Hasil ini menggambarkan bahwa peningkatan tekanan kompetitif memiliki efek yang lebih nyata pada kinerja perusahaan kecil yang memiliki tata kelola yang baik daripada pada perusahaan besar yang sebanding, sementara perusahaan kecil yang memiliki tata kelola yang buruk lebih diuntungkan daripada perusahaan besar yang memiliki tata kelola yang buruk.

Terakhir, kami menyelidiki dampak dinamis pemotongan tarif terhadap kinerja perusahaan dari waktu ke waktu. Secara khusus, kami membagi periode pasca pemotongan tarif menjadi tiga subperiode: tahun pemotongan tarif, 1 tahun setelah pemotongan, dan 2 tahun dan setelah pemotongan. Kami menemukan sedikit dampak pada tahun pemotongan tarif, dampak yang sangat kuat pada tahun setelah pemotongan, dan dampak kuat yang berkelanjutan 2 tahun dan setelah pemotongan. Temuan ini menunjukkan bahwa dampak peningkatan persaingan terhadap kinerja signifikan dan bertahan lama.

Makalah kami melengkapi diskusi yang sedang berlangsung tentang tata kelola perusahaan dengan meneliti bagaimana perubahan dalam persaingan pasar berinteraksi dengan tata kelola untuk memengaruhi kinerja perusahaan. Berdasarkan karya Giroud dan Mueller ( 2010 , 2011 ), yang berfokus pada pengesahan undang-undang kombinasi bisnis (undang-undang BC) sebagai guncangan eksogen terhadap tata kelola perusahaan, penelitian kami menggunakan perubahan eksogen dalam tarif impor untuk mengeksplorasi dampak tata kelola pada hubungan antara kinerja dan perubahan persaingan pasar produk. Temuan mereka menunjukkan bahwa pengesahan undang-undang BC menyebabkan penurunan yang signifikan dalam pengembalian atas aset (ROA), khususnya dalam industri yang tidak kompetitif 1. Makalah kami menawarkan bukti baru bahwa persaingan yang meningkat mengurangi kelonggaran manajerial di perusahaan dengan tata kelola yang buruk, mengimbangi efek buruk dari meningkatnya persaingan.

Temuan kami juga memperluas studi sebelumnya yang mengeksplorasi hubungan antara tata kelola perusahaan dan nilai perusahaan. Misalnya, Gompers et al. ( 2003 ) berpendapat bahwa tata kelola yang lebih lemah dikaitkan dengan valuasi yang lebih rendah dan pengembalian saham yang lebih rendah. Namun kritik terbaru dari Amihud dan Stoyanov ( 2017 ) dan Cremers et al. ( 2017 ) menunjukkan bahwa perubahan tata kelola sering kali bersifat endogen. Strategi identifikasi kami berdasarkan guncangan eksogen (perubahan tarif impor) menghindari potensi masalah endogenitas.

Akhirnya, makalah kami juga berkontribusi pada literatur yang lebih luas tentang bagaimana perubahan dalam persaingan pasar memengaruhi perilaku perusahaan, seperti kepemilikan kas perusahaan (Haushalter et al., 2007 ), kebijakan pembayaran (Grullon & Michaely, 2007 ; Hoberg et al., 2014 ), sensitivitas investasi-q (Akdoğu & MacKay, 2008 ), leverage (Campello & Fluck, 2006 ), pengembalian saham (Hou & Robinson, 2006 ), dan risiko idiosinkratik (Gaspar & Massa, 2006 ; Irvine & Pontiff, 2009 ).

Sisa makalah ini disusun sebagai berikut. Bagian 2 menjelaskan sampel dan data, dan menyediakan statistik ringkasan tentang variabel-variabel utama kami. Bagian 3 menyajikan kerangka regresi dan hasil empiris kami, dengan Subbagian 3.1 tentang hasil dasar, Subbagian 3.2 dan 3.3 tentang perbandingan antara perusahaan non-pengekspor dan perusahaan eksportir, dan antara perusahaan kecil dan besar, masing-masing, dan subbagian 3.4 tentang dinamika dampak pemotongan tarif. Bagian 4 menyimpulkan makalah ini.

2 DATA, SAMPEL, DAN STATISTIK RINGKASAN

Langkah pertama kami dalam membangun sampel adalah mengidentifikasi perubahan tarif yang signifikan pada tingkat industri SIC tiga digit dalam industri manufaktur (kisaran SIC 2000-3999) untuk periode 1990 hingga 2021. Kami menggunakan data tarif impor yang dihimpun oleh Feenstra et al. ( 2002 ) dan Schott ( 2008 ). 2 Mengikuti metodologi Fresard ( 2010 ) dan Valta ( 2012 ), untuk setiap tahun industri tiga digit, kami menghitung tarif ad valorem sebagai jumlah semua bea yang dikumpulkan di bea cukai AS dibagi dengan total nilai bea cukai bebas di atas kapal dari impor. Selanjutnya, kami mengidentifikasi perubahan utama sebagai perubahan besar dalam tarif tahunan dalam hal deviasi perubahan tarif tahunan dari perubahan median industri yang sama selama periode sampel. Secara khusus, untuk setiap industri, pemotongan tarif (kenaikan) yang besar diidentifikasi jika pemotongan tarif (kenaikan) tahunan lebih besar dari satu poin persentase dalam besaran dan lebih besar dari tiga kali pemotongan (kenaikan) median dalam besaran untuk industri tersebut selama periode sampel. Untuk memastikan bahwa perubahan tarif benar-benar mencerminkan pergeseran non-sementara dalam persaingan pasar produk, kami mengecualikan perubahan tarif yang dinegasikan oleh perubahan yang sama besarnya dalam tingkat tarif pada tahun sebelumnya atau berikutnya. Jika ada beberapa perubahan besar dalam tingkat tarif impor tahunan dalam suatu industri, kami hanya menyimpan yang terbesar. Proses ini mengidentifikasi 29 industri tiga digit yang berbeda yang memiliki pemotongan tarif besar selama periode sampel, dan 87 industri berbeda yang memiliki kenaikan tarif besar selama periode sampel. Jumlah industri yang mengalami pemotongan tarif besar dalam studi kami lebih sedikit daripada yang ada di Valta ( 2012 ) terutama karena kami mensyaratkan perubahan besar dalam tingkat tarif lebih besar dari satu poin persentase dalam besaran, yang memotong pengamatan yang memenuhi syarat hampir setengahnya. 3

Berdasarkan identifikasi perubahan tarif utama di atas, kami mendefinisikan variabel dummy untuk setiap industri tiga digit,

, untuk mengambil nilai satu jika pemotongan tarif impor besar telah terjadi di industri

berdasarkan tahun

dan nilai nol sebaliknya. Demikian pula,

bernilai satu jika terjadi kenaikan tarif impor besar dalam industri

berdasarkan tahun

dan nilai nol jika tidak.

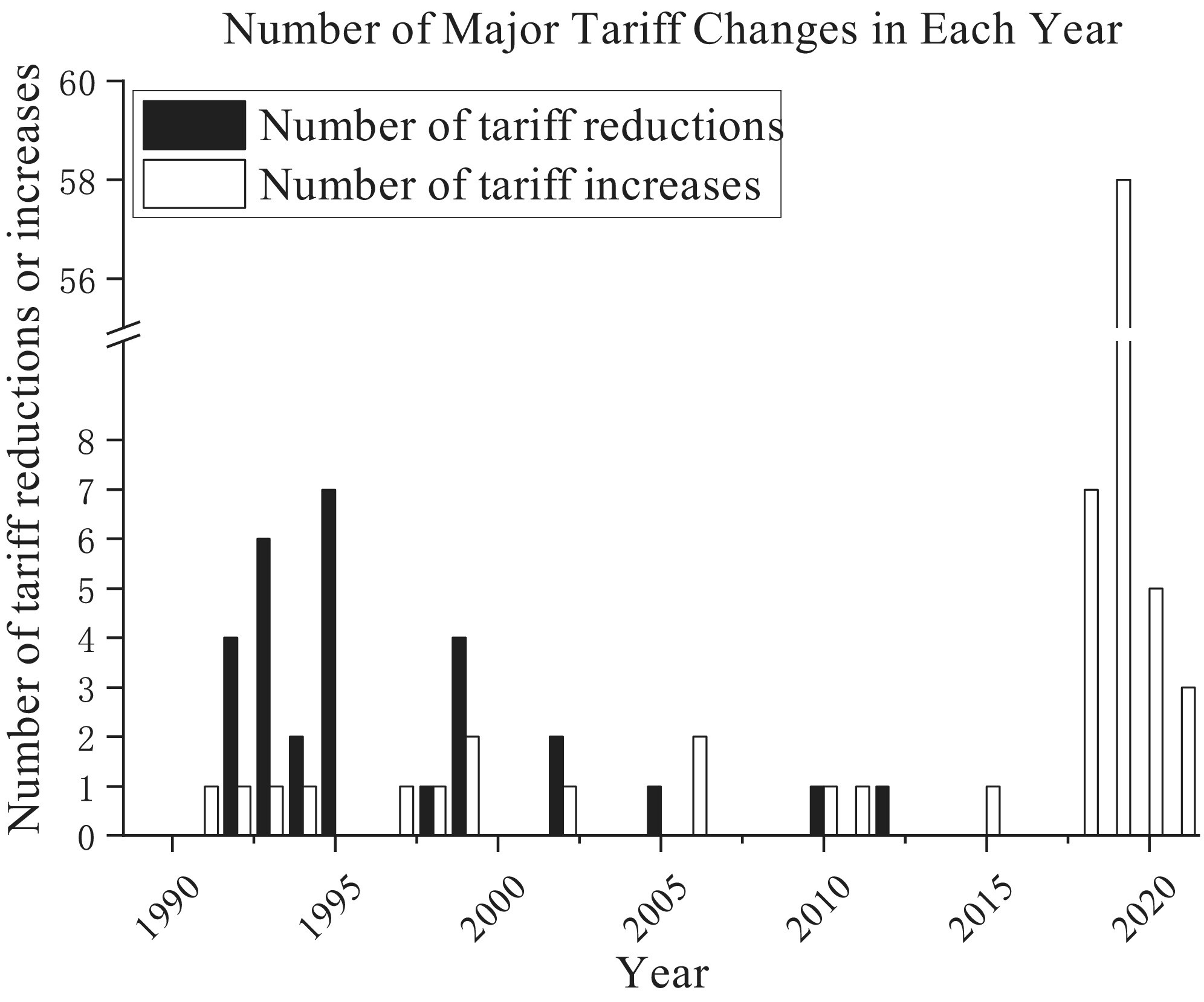

Satu aspek utama yang membedakan makalah kami dari penelitian sebelumnya tentang tarif adalah dimasukkannya sejumlah peristiwa kenaikan tarif. Gambar 1 menunjukkan jumlah perubahan tarif utama setiap tahun dari tahun 1990 hingga 2021, yang dengan jelas mengungkap periode-periode di mana perubahan-perubahan ini terkonsentrasi, khususnya pada awal tahun 1990-an, akhir tahun 1990-an hingga awal tahun 2000-an, dan akhir tahun 2010-an. Periode-periode ini menampilkan lonjakan tajam dalam penyesuaian tarif, dengan pengurangan dan kenaikan yang terjadi di sejumlah besar industri.

Pengelompokan perubahan ini sebagian besar disebabkan oleh peristiwa ekonomi/politik global utama dan pergeseran kebijakan. Misalnya, pengelompokan awal 1990-an mencerminkan penerapan perjanjian Putaran Uruguay, yang bertujuan untuk mengurangi hambatan perdagangan global. Akhir 1990-an hingga awal 2000-an mencerminkan dampak NAFTA dan masuknya Tiongkok ke WTO, yang keduanya memerlukan restrukturisasi tarif yang cukup besar. Namun, pengelompokan kenaikan tarif yang paling menonjol terjadi pada akhir 2010-an, khususnya sekitar tahun 2018 dan 2019, selama perang dagang AS-Tiongkok. Periode ini melihat perubahan signifikan dari tren pemotongan tarif yang biasa, karena AS mengenakan tarif besar pada impor Tiongkok, yang menyebabkan kenaikan tarif balasan dari Tiongkok, yang mengakibatkan salah satu kenaikan tarif paling substansial dan meluas dalam sejarah baru-baru ini.

Ukuran utama kinerja perusahaan kami adalah laba atas aset (ROA), sejalan dengan Giroud dan Mueller ( 2010 ). ROA didefinisikan sebagai laba operasi sebelum depresiasi dan amortisasi (EBITDA, data Compustat item #13) dibagi dengan total aset (item #6). Untuk meminimalkan efek outlier, kami menghilangkan 1% dari observasi perusahaan-tahun pada setiap ekor distribusi ROA.

Kami juga menggunakan dua ukuran kinerja tambahan, yaitu margin laba kotor dan Tobin’s Q. Margin kotor didefinisikan sebagai (1 – Harga pokok penjualan/Penjualan). 4 Mengikuti Gompers et al. ( 2003 ), kami mendefinisikan Tobin’s Q sebagai ((Total aset – nilai buku ekuitas + nilai pasar ekuitas)/Total aset). 5 Karena masing-masing ukuran adalah rasio dan dapat mengambil nilai ekstrem, kami menghilangkan 1% observasi perusahaan-tahun pada setiap ekor distribusi untuk setiap ukuran.

Kami mengukur kekuatan tata kelola perusahaan menggunakan indeks entrenchment (

), dibangun dari data ISS (sebelumnya RiskMetrics) oleh Bebchuk et al. ( 2009 ).

mencerminkan keberadaan enam ketentuan anti-pengambilalihan utama dalam piagam perusahaan. Empat yang pertama—(1) dewan direksi yang dibagi secara bertahap, (2) batasan amandemen anggaran dasar pemegang saham, (3) persyaratan mayoritas super untuk merger, dan (4) persyaratan mayoritas super untuk amandemen piagam—mengurangi hak suara pemegang saham. Dua yang tersisa—(5) racun dan (6) pengaturan golden parachute—berfungsi sebagai pertahanan terhadap pengambilalihan yang tidak bersahabat. Bersama-sama, ketentuan-ketentuan ini memperkuat manajemen, melindungi mereka dari pengambilalihan yang mengancam posisi manajerial mereka.

Mengikuti Bhagat dan Bolton ( 2008 ) dan Giroud dan Mueller ( 2010 ), kami memasukkan ukuran perusahaan, leverage, pertumbuhan aset, dan risiko sebagai variabel kontrol. Ukuran perusahaan diukur dengan logaritma natural dari total aset, leverage dengan total utang dibagi dengan total aset, pertumbuhan aset dengan perubahan total aset dari tahun sebelumnya, dan risiko dengan beta CAPM dan volatilitas idiosinkratik yang diestimasikan menggunakan pengembalian saham harian satu tahun yang bergulir.

Statistik ringkasan disajikan dalam Tabel 1. Seperti yang dapat dilihat, ukuran kinerja dan tata kelola kami semuanya sebanding dengan penelitian sebelumnya seperti Giroud dan Mueller ( 2010 ), Gompers et al. ( 2003 ), dan Bhagat dan Bolton ( 2008 ). Yang menjadi perhatian khusus adalah ukuran perubahan tarif impor. Perubahan tarif impor tahunan memiliki rata-rata 0,16% dan deviasi standar 0,44%. Selain itu,

memiliki rata-rata 0,12, yang menunjukkan bahwa 12% perusahaan-tahun mengalami pemotongan tarif yang signifikan selama periode sampel.

memiliki rata-rata 0,03, yang berarti 3% perusahaan-tahun mengalami kenaikan tarif yang signifikan selama periode sampel.

| Variabel | N | Berarti | Penyakit Menular Seksual (PMS) | Rata-rata | Persen ke 1 | Persen ke 25 | Persen ke 75 | Persen ke 99 |

|---|---|---|---|---|---|---|---|---|

| ΔTariffin% | 12.964 orang | 0.16 | 0.44 | 0,04 | 0.00 | 0,01 | 0,15 | 1.67 |

| Postcutjt | 12.970 orang | 0.12 | 0.32 | 0.00 | 0.00 | 0.00 | 0.00 | 1.00 |

| Posthikejt | 12.970 orang | 0,03 | 0.18 | 0.00 | 0.00 | 0.00 | 0.00 | 1.00 |

| ROA | 12.965 tahun | 0,09 | 0.11 | 0,09 | -0,32 | 0,05 | 0.14 | 0.33 |

| Grossmargin | 12.959 tahun | 0.23 | 5.68 | 0.39 | -1,15 | 0,25 | 0.56 | 0,91 |

| milik TobinQ | 12.965 tahun | 0.60 | 0.52 | 0.51 | -0,28 | 0.23 | 0,88 | 2.16 |

| EIndex | 12.970 orang | 1.81 | 1.16 | 2.00 | 0.00 | 1.00 | 3.00 | 5.00 |

| Firmsize | 12.913 orang | 6.68 | 1.56 | 6.47 | 3.78 | 5.53 | 7.64 | 10.77 |

| Leverage | 12.875 | 0.33 | 0.63 | 0.31 | 0.00 | 0,09 | 0.47 | 1.33 |

| Assetgrowth | 12.545 tahun | 1.62 | Tanggal 23.11 | 0,25 | -0,71 | -0,03 | 0,75 | 15.68 |

| Beta | 12.805 | 1.05 | 0.64 | 0,96 | -0,07 | 0,59 | 1.39 | 2.97 |

| Ivol | 12.906 orang | 0,02 | 0,01 | 0,01 | 0.00 | 0,01 | 0,02 | 0,07 |

Catatan : Tabel ini melaporkan statistik ringkasan pada variabel-variabel utama. dalam % adalah perubahan tarif impor tahunan dalam persentase pada tingkat industri SIC tiga digit; mengambil nilai satu jika terdapat pemotongan tarif untuk industri j pada tahun t yang besarnya lebih dari tiga kali median pemotongan tarif selama periode sampel di industri j dan nilai nol jika tidak; mengambil nilai satu jika terdapat kenaikan tarif untuk industri j pada tahun t yang lebih besar dari tiga kali kenaikan tarif median selama periode sampel di industri j dan nilai nol jika tidak; adalah pengembalian atas aset (EBITDA/total aset); adalah margin laba kotor (1-harga pokok penjualan/penjualan); Tobin adalah logaritma natural dari rasio pasar terhadap buku ((total aset + nilai pasar ekuitas – nilai buku ekuitas)/total aset); adalah indeks pertahanan yang dikembangkan oleh Bebchuk et al. ( 2009 ), berkisar antara 0 sampai 6; adalah logaritma natural dari total aset (dalam jutaan); adalah total utang/total aset; adalah persentase perubahan total aset dari satu tahun lalu; Dan adalah beta CAPM dan volatilitas idiosinkratik yang diperkirakan menggunakan pengembalian saham harian satu tahun yang bergulir.

3 HASIL

3.1 Hasil dasar

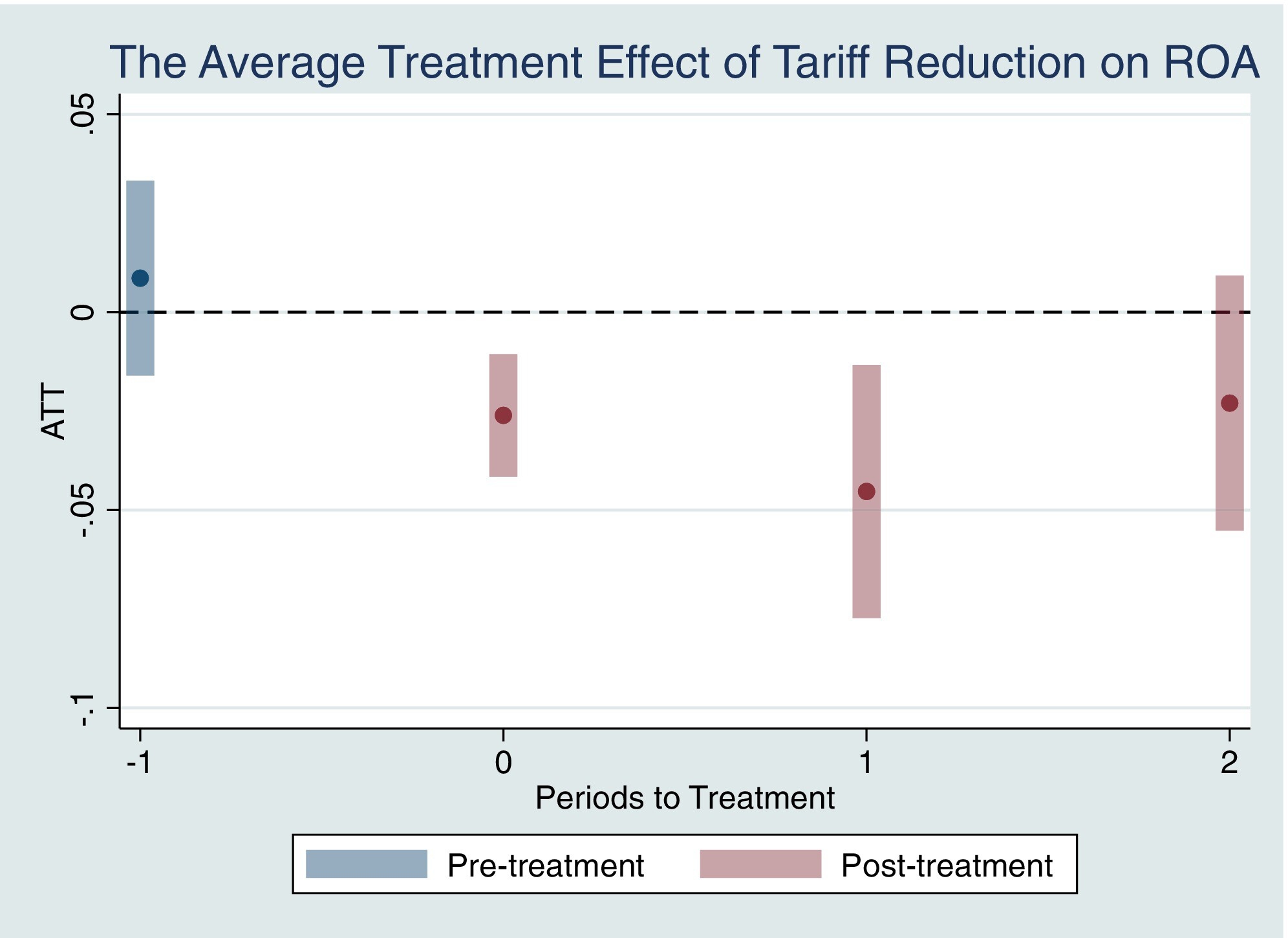

Bahasa Indonesia: Sebelum kami menyajikan hasil regresi kami, penting untuk memeriksa apakah pemotongan tarif bersifat acak dan eksogen terhadap perusahaan sampel kami. Seperti yang disinggung sebelumnya, pemotongan tarif tidak mungkin dibentuk oleh keputusan perusahaan tunggal mana pun, sehingga memenuhi syarat sebagai perlakuan acak dan eksogen. Meskipun demikian, akan lebih menenangkan untuk menunjukkan bahwa perusahaan yang diperlakukan dan kontrol memiliki tren yang sebanding atau paralel dalam ROA sebelum terjadinya perlakuan. Ada beberapa perlakuan dalam tahun yang berbeda untuk sampel kami, dan dengan demikian, efek perlakuan pemotongan tarif dapat bersifat dinamis dan tidak konstan di seluruh periode waktu dan perusahaan yang diperlakukan. Literatur relevan terkini (Callaway & Sant’Anna, 2021 ; De Chaisemartin & d’Haultfoeuille, 2020 ; Goodman-Bacon, 2021 ; Sun & Abraham, 2021 ) telah mengembangkan berbagai estimator kuat yang berbeda untuk menentukan efek perlakuan rata-rata pada perusahaan yang diperlakukan (ATT). Oleh karena itu, kami menggunakan estimator Callaway dan SantAnna untuk mengukur ATT dan interval kepercayaan 95%-nya, yang ditampilkan dalam Gambar 2. Seperti yang dapat dilihat, tidak ada perbedaan dalam ROA rata-rata antara perusahaan yang diolah dan perusahaan kontrol pada tahun sebelum pemotongan tarif, yang mendukung asumsi tren paralel pra-perlakuan. Di sisi lain, ATT pasca-perlakuan secara signifikan negatif pada tahun pemotongan tarif serta pada tahun berikutnya.

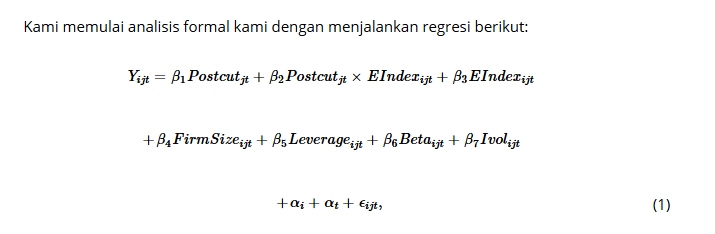

Di mana

indeks perusahaan,

indeks industri,

indeks tahun,

adalah salah satu ukuran kinerja perusahaan (

Bahasa Indonesia:

, atau Tobin

),

adalah variabel dummy yang bernilai satu jika terjadi pemotongan tarif impor yang signifikan dalam industri

berdasarkan tahun

Bahasa Indonesia:

adalah indeks keterikatan manajerial,

adalah logaritma natural dari total aset,

adalah total utang dibagi dengan total aset,

Dan

adalah beta CAPM dan volatilitas idiosinkratik yang diperkirakan dari pengembalian saham harian satu tahun,

Dan

adalah perusahaan dan efek tahun tetap, 6 dan

adalah istilah kesalahan. Untuk memeriksa dampak kenaikan tarif impor, kita cukup mengganti

oleh

dalam persamaan ( 1 ) di atas. Dalam semua regresi kami, kesalahan standar dikelompokkan pada tingkat industri untuk mengoreksi korelasi lintas sektor dalam industri yang sama dan korelasi serial dari waktu ke waktu dalam perusahaan yang sama (lihat Petersen, 2008 ). Korelasi lintas sektor menjadi perhatian karena semua perusahaan dalam tahun dan industri tertentu dipengaruhi oleh guncangan yang sama, seperti perubahan tarif besar. Korelasi serial muncul dari faktor-faktor spesifik perusahaan yang terus-menerus yang dapat memengaruhi kinerja dari waktu ke waktu. Karena guncangan terjadi di seluruh industri dan perusahaan mungkin mengalami tren yang sama dalam suatu industri, pengelompokan pada tingkat industri secara efektif menangkap korelasi ini.

Kami melaporkan hasil regresi kami pada Tabel 2. Kolom (1) hingga (3) menampilkan efek pada

, dan Tobin

, 7 masing-masing, dari pemotongan tarif, dan kolom (4) sampai (6) menunjukkan dampak kenaikan tarif. Untuk nilai tertentu

, dampak total perubahan tarif terhadap kinerja perusahaan adalah

dalam. Koefisien

persamaan mengukur efek untuk perusahaan dengan tata kelola terbaik dengan

Koefisien

mengukur bagaimana efek bervariasi dengan tingkat kekuatan tata kelola. Koefisien

Persamaan (1) mengukur dampak langsung tata kelola perusahaan. Seperti yang terlihat pada kolom (1), pemotongan tarif impor pada industri

, yang meningkatkan persaingan pasar produk, menyebabkan penurunan rata-rata ROA yang signifikan sebesar 3,11 poin persentase untuk perusahaan dengan tata kelola terbaik (

). Namun, dampak negatif terhadap ROA dimitigasi untuk perusahaan dengan tata kelola yang lebih lemah (penguasaan manajemen yang lebih kuat). Misalnya, perusahaan dengan nilai median sampel

sebesar 2,0 akan mengalami penurunan rata-rata ROA sebesar 0,75 poin persentase saja (

); dan perusahaan dengan tata kelola terlemah (

) akan memiliki peningkatan rata-rata ROA sebesar 3,97 poin persentase (

). Hasil ini menunjukkan bahwa meningkatnya persaingan pasar memainkan peran disiplin yang efektif, yang memaksa manajer yang sudah lama berkecimpung untuk memperbaiki tindakan mereka dalam menanggapi meningkatnya persaingan pasar, yang konsisten dengan hipotesis bahwa persaingan pasar produk dan tata kelola internal adalah substitusi. Perhatikan bahwa efek langsung tata kelola terhadap kinerja ditangkap oleh koefisien,

, yang secara signifikan negatif, konsisten dengan Gompers et al. ( 2003 ) dan Bhagat dan Bolton ( 2008 ).

| (1) | (2) | (3) | (4) | (5) | (6) | |

|---|---|---|---|---|---|---|

| ROA | Grossmargin | lnQ | ROA | Grossmargin | lnQ | |

| Postcutjt | -3.11*** | -3,63*** | -19,52*** | |||

| (−6,18) | (−2,79) | (−3,95) | ||||

| Postcutjt×EIndex | 1.18*** | 4.18*** | 7.67*** | |||

| (6.07) | (7.98) | (7.71) | ||||

| Posthikejt | 2.80*** | -0,16 | 12.75* | |||

| (2.72) | (−0,06) | (1.95) | ||||

| Posthikejt×EIndex | -1,06*** | -1,59** | -1,59 | |||

| (−2,66) | (−2,45) | (−0,50) | ||||

| EIndex | -0,31** | -0,61* | -2,31** | -0,16 | -0,14 | -1,46 |

| (−2,55) | (−1,98) | (−2,29) | (−1,07) | (−0,52) | (−1,14) | |

| Kontrol | Ya | Ya | Ya | Ya | Ya | Ya |

| Efek tetap perusahaan | Ya | Ya | Ya | Ya | Ya | Ya |

| Efek tetap tahun | Ya | Ya | Ya | Ya | Ya | Ya |

Catatan : Tabel ini melaporkan hasil regresi perbedaan-dalam-perbedaan yang menguji efek pada kinerja perusahaan setelah perubahan tarif utama. Variabel dependen adalah ROA dalam persentase, Margin kotor dalam persentase, dan logaritma natural Tobin dikalikan dengan 100. Variabel dummy bernilai satu jika ada pemotongan/kenaikan tarif besar untuk industri j pada tahun t. adalah ukuran tata kelola perusahaan yang dikembangkan oleh Bebchuk et al. ( 2009 ), berkisar dari 0 hingga 6 dengan nilai yang lebih tinggi menunjukkan lebih banyak ketentuan anti-pengambilalihan. Variabel kontrol mencakup ukuran perusahaan yang tertinggal, leverage yang tertinggal, tingkat pertumbuhan aset yang tertinggal, beta yang tertinggal, dan volatilitas idiosinkratik yang tertinggal. Koefisien pada variabel kontrol tidak dilaporkan demi singkatnya. Semua regresi mencakup efek tetap perusahaan dan tahun, dengan kesalahan standar yang dikelompokkan pada tingkat industri. Signifikansi statistik ditunjukkan sebagai *** P < 0,01, ** P < 0,05, * P < 0,1.

Bila kinerja perusahaan diukur secara alternatif dengan margin laba kotor seperti pada kolom (2), dampak peningkatan persaingan pasar tetap sama secara kualitatif. Misalnya, perusahaan dengan tata kelola terbaik mengalami penurunan rata-rata yang signifikan sebesar 3,63 poin persentase dalam margin laba kotor, sementara perusahaan dengan tata kelola median sampel mengalami peningkatan rata-rata sebesar 4,73 poin persentase. Terakhir, hasil dari kolom (3) yang menggunakan logaritma natural Tobin’s Q sebagai ukuran kinerja alternatif lainnya memberikan bukti konsisten bahwa dampak peningkatan persaingan pasar terhadap kinerja berhubungan negatif dengan kekuatan tata kelola.

Kolom (4) hingga (6) menampilkan hasil regresi untuk kenaikan tarif yang mengurangi persaingan pasar produk. Regresi ROA pada kolom (4) menunjukkan bahwa berkurangnya persaingan pasar menyebabkan peningkatan rata-rata yang signifikan sebesar 2,8 poin persentase untuk perusahaan dengan tata kelola terbaik tetapi penurunan rata-rata yang signifikan sebesar 3,56 poin persentase untuk perusahaan dengan tata kelola terlemah (

). Kesimpulan serupa dapat ditarik dari hasil pada kolom (5) dan (6), meskipun signifikansi statistik umumnya lebih lemah ketika margin laba kotor dan Tobin

digunakan sebagai ukuran kinerja. Alasan utama kurangnya signifikansi statistik untuk regresi kenaikan tarif adalah bahwa sebagian besar kenaikan tarif impor terjadi dalam 4 tahun terakhir periode sampel kami (2018 hingga 2021) di bawah pemerintahan Trump, yang mengakibatkan data yang sangat terbatas setelah kenaikan tarif. Kami akan menunda analisis dampak kenaikan tarif ke waktu berikutnya ketika data yang cukup tersedia. Oleh karena itu, kami akan fokus pada pemotongan tarif impor dalam analisis yang tersisa dalam makalah ini.

Secara keseluruhan, hasil kami menunjukkan bahwa meskipun persaingan pasar produk yang meningkat menyebabkan penurunan kinerja bagi perusahaan yang tata kelolanya lebih baik, hal itu hanya berdampak kecil atau bahkan positif pada kinerja perusahaan yang tata kelolanya buruk. Temuan ini konsisten dengan hipotesis bahwa persaingan pasar produk yang meningkat dapat membantu mengurangi keterikatan atau kelonggaran manajerial. Bagi perusahaan dengan manajemen yang sangat kuat, efek bersih dari peningkatan tekanan persaingan dan penyusutan kelonggaran manajerial, secara rata-rata, positif. Temuan kami menyoroti peran substitusi tekanan pasar eksternal ketika tata kelola internal lemah.

3.2 Perusahaan pengekspor versus perusahaan non-pengekspor

Banyak pemotongan tarif yang dibalas oleh negara asing, yang dapat menguntungkan perusahaan pengekspor. Pemotongan tarif impor oleh AS dapat meningkatkan persaingan domestik karena sekarang lebih murah bagi perusahaan asing untuk memasuki AS, yang berdampak buruk pada semua perusahaan domestik di AS. Namun, perusahaan pengekspor akan diuntungkan dari pemotongan tarif timbal balik oleh negara lain. Secara keseluruhan, dampak negatif pemotongan tarif di AS dapat diimbangi sebagian oleh pemotongan tarif timbal balik di negara lain untuk perusahaan pengekspor.

Dalam subbagian ini, kami melakukan pengujian untuk sub-sampel perusahaan pengekspor dan non-pengekspor. Kami menggunakan basis data Compustat Segments untuk menentukan apakah suatu perusahaan memiliki penjualan ekspor yang signifikan (item data “salexg”) dan mengklasifikasikan suatu perusahaan sebagai perusahaan non-pengekspor jika penjualan ekspornya tidak signifikan (kurang dari 10% dari total penjualan). Dikotomi ini memungkinkan kami untuk mengamati dengan lebih jelas dampak dari meningkatnya persaingan domestik karena pemotongan tarif oleh AS, tanpa pengaruh membingungkan dari manfaat timbal balik yang ditawarkan oleh negara lain. Oleh karena itu, kami mengharapkan efek yang lebih kuat untuk sub-sampel perusahaan non-pengekspor daripada perusahaan pengekspor.

Kami melaporkan temuan kami di kolom (1) dan (2) di Tabel 3. Konsisten dengan hipotesis kami, dampak pemotongan tarif lebih terasa bagi perusahaan non-ekspor. Seperti yang ditunjukkan di kolom (1) dan (2), dampak pada ROA jauh lebih kuat bagi non-eksportir. Secara khusus, penurunan rata-rata dalam ROA adalah 7,02 poin persentase untuk non-eksportir dengan tata kelola terbaik, tetapi hanya 3,19 poin persentase untuk eksportir yang sebanding. Hasil ini menunjukkan bahwa non-eksportir, yang sepenuhnya terpapar pada peningkatan persaingan di dalam negeri tanpa bantalan peningkatan ekspor karena pemotongan tarif timbal balik oleh negara lain, menghadapi tekanan kompetitif yang lebih besar pada profitabilitas. Sebaliknya, eksportir mengalami penurunan ROA yang lebih kecil, karena peningkatan ekspor membantu mengimbangi meningkatnya persaingan domestik.

| Laba bersih | ||||

|---|---|---|---|---|

| (1) | (2) | (3) | (4) | |

| Non-eksportir | Eksportir | Besar | Kecil | |

| Postcutjt | -7,02*** | -3,19*** | -1,57*** | -7.28*** |

| (−8,21) | (−5,63) | (−2,79) | (−10,41) | |

| Postcutjt×EIndex | 2.02** | 1.43*** | 0.42*** | 1.60** |

| (2.15) | (6.25) | (3.68) | (2.53) | |

| EIndex | -0,26** | -0,30** | -0,28** | -0,29** |

| (−2,07) | (−2,49) | (−2,27) | (−2,33) | |

| Kontrol | Ya | Ya | Ya | Ya |

| Efek tetap perusahaan | Ya | Ya | Ya | Ya |

| Efek tetap tahun | Ya | Ya | Ya | Ya |

Catatan : Tabel ini melaporkan hasil regresi perbedaan-dalam-perbedaan yang menguji efek pada kinerja perusahaan setelah perubahan tarif utama untuk sub-sampel perusahaan berdasarkan penjualan ekspor dan ukuran perusahaan. Kami menggunakan basis data Compustat/Segments (item “salexg”) untuk mengklasifikasikan perusahaan sebagai perusahaan pengekspor jika penjualan ekspornya mencapai 10% atau lebih dari total penjualan dan perusahaan non-pengekspor jika tidak. Kami mengklasifikasikan perusahaan sebagai besar jika penjualannya berada di 20% teratas dalam industri dan kecil jika tidak. Variabel dependen adalah ROA dalam persentase. Variabel dummy bernilai satu jika ada pemotongan/kenaikan tarif besar untuk industri j pada tahun t. adalah ukuran tata kelola perusahaan yang dikembangkan oleh Bebchuk et al. ( 2009 ), berkisar dari 0 hingga 6 dengan nilai yang lebih tinggi menunjukkan lebih banyak ketentuan anti-pengambilalihan. Variabel kontrol mencakup ukuran perusahaan yang tertinggal, leverage yang tertinggal, tingkat pertumbuhan aset yang tertinggal, beta yang tertinggal, dan volatilitas idiosinkratik yang tertinggal. Koefisien pada variabel kontrol tidak dilaporkan demi singkatnya. Semua regresi mencakup efek tetap perusahaan dan tahun, dengan kesalahan standar yang dikelompokkan pada tingkat industri. Signifikansi statistik ditunjukkan sebagai *** P < 0,01, ** P < 0,05, * P < 0,1.

Selain itu, istilah interaksi antara boneka pemotongan tarif dan EIndex positif dan signifikan di kedua sub-sampel, tetapi lebih jelas untuk non-eksportir. Ini menunjukkan bahwa sementara peningkatan persaingan mendisiplinkan perusahaan dengan manajer yang mengakar, efeknya lebih kuat ketika mereka tidak dapat memperoleh manfaat dari pemotongan tarif timbal balik di negara lain. Pada akhirnya, temuan ini memperkuat tema utama makalah ini: pemotongan tarif mendisiplinkan manajer yang mengakar lebih efektif di perusahaan yang tidak memiliki cara lain untuk mengurangi dampak penuh dari peningkatan persaingan domestik.

3.3 Perusahaan besar versus perusahaan kecil

Dalam subbagian ini, kita beralih ke analisis dampak pada perusahaan dengan ukuran yang berbeda. Sejauh perusahaan yang lebih besar mampu menikmati kekuatan pasar yang lebih besar, mereka mungkin menderita lebih sedikit daripada perusahaan yang lebih kecil dalam industri yang sama dari pemotongan tarif. Kami mengklasifikasikan perusahaan sebagai besar jika penjualannya berada di 20 persentil teratas dalam industri dan kecil sebaliknya. Pendekatan ini membantu kita menangkap bagaimana perusahaan besar dan kecil merespons secara berbeda terhadap peningkatan persaingan. Perusahaan besar diharapkan dapat menangani tekanan persaingan yang meningkat dari pemotongan tarif dengan lebih baik karena mereka menikmati kekuatan pasar yang lebih besar. Sebaliknya, perusahaan kecil diharapkan menanggung dampak negatif yang lebih signifikan karena sumber daya yang terbatas.

Kami melakukan analisis berdasarkan klasifikasi ukuran perusahaan dalam suatu industri, bukan lintas industri yang berbeda untuk memperoleh pemahaman yang lebih akurat tentang dinamika persaingan. Menganalisis industri berdasarkan daya saing secara keseluruhan dapat menjadi tantangan dan dapat menyebabkan ketidakakuratan. Misalnya, ukuran konsentrasi industri standar seperti Indeks Herfindahl–Hirschman (HHI) dari Compustat tidak memperhitungkan perusahaan swasta, yang dapat mendistorsi lanskap persaingan yang sebenarnya. Selain itu, studi oleh Gaspar dan Massa ( 2006 ) dan Ali et al. ( 2014 ) menunjukkan bahwa perusahaan dalam industri yang kompetitif berperilaku berbeda dalam menanggapi perubahan pasar dibandingkan dengan perusahaan dalam industri yang kurang kompetitif.

Hasil regresi ditampilkan dalam kolom (3) dan (4) pada Tabel 3. Sesuai dengan harapan kami, dampak pemotongan tarif jauh lebih terasa bagi perusahaan kecil. Penurunan rata-rata ROA adalah 7,28 poin persentase untuk perusahaan kecil dengan tata kelola terbaik tetapi hanya 1,57 poin persentase untuk perusahaan besar yang sebanding. Hal ini menunjukkan bahwa perusahaan kecil kurang siap menghadapi persaingan yang meningkat, memperkuat gagasan bahwa pemotongan tarif secara tidak proporsional memengaruhi perusahaan dengan kekuatan pasar yang lebih rendah.

Mengingat adanya pemotongan tarif, dampak terhadap kinerja tata kelola perusahaan juga berbeda antara perusahaan besar dan kecil. Seperti yang dapat dilihat dari tabel, interaksi antara pemotongan tarif dummy dan

positif dan signifikan pada kedua sub-sampel, tetapi lebih menonjol pada perusahaan kecil. Ini menunjukkan bahwa meskipun persaingan yang meningkat mendisiplinkan perusahaan dengan manajer yang mapan, efeknya lebih kuat pada perusahaan kecil. Artinya, perusahaan kecil dengan tata kelola yang buruk memiliki lebih banyak keuntungan dari peningkatan pendisiplinan karena persaingan pasar yang tinggi.

3.4 Dinamika dampak meningkatnya persaingan pasar

Bukti yang disajikan di atas ditafsirkan sebagai kausalitas, dengan pemotongan tarif memengaruhi kinerja perusahaan. Kausalitas terbalik tidak mungkin terjadi dalam konteks kita, karena pemotongan tarif industri sebagian besar merupakan respons pemerintah terhadap negosiasi perdagangan internasional dengan pemerintah lain, bukan didorong oleh kinerja perusahaan. Lebih jauh, kausalitas terbalik akan menyiratkan bahwa industri dengan kinerja yang memburuk akan melobi pemerintah untuk pemotongan tarif yang besar, yang tidak masuk akal secara ekonomi.

Pada subbagian ini, kami melakukan pengujian tambahan untuk lebih memastikan ketahanan hasil kami dengan memeriksa efek dinamis pemotongan tarif. Mengikuti Valta ( 2012 ), kami mengganti

boneka dengan tiga variabel boneka:

adalah variabel dummy yang sama dengan variabel untuk industri yang mengalami pemotongan tarif besar pada tahun itu,

adalah variabel dummy yang sama dengan variabel untuk industri yang mengalami pemotongan tarif besar tahun lalu, dan

adalah variabel dummy yang sama dengan variabel untuk industri yang mengalami pemotongan tarif besar setidaknya 2 tahun lalu.

Hasil regresi ditampilkan pada Tabel 4. Koefisien estimasi pada

cukup kecil dalam besaran dan tidak signifikan kecuali untuk margin kotor, menunjukkan bahwa pemotongan tarif tidak memiliki banyak efek langsung pada kinerja perusahaan. Koefisien yang diperkirakan

merupakan faktor terbesar dalam skala dan signifikan secara statistik, yang menunjukkan bahwa dampak pemotongan tarif terhadap kinerja paling terasa pada tahun setelah pemotongan tarif. Koefisien estimasi

tetap cukup besar dalam besaran dan signifikan secara statistik kecuali untuk regresi margin kotor, yang menunjukkan bahwa dampak pemotongan tarif pada kinerja bersifat jangka panjang. Koefisien yang diperkirakan pada istilah interaksi antara variabel dummy waktu dan

mengikuti pola yang sama, yang menunjukkan bahwa potensi perbaikan tata kelola pada tahun setelah pemotongan tarif memiliki dampak terbesar pada peningkatan kinerja, dan perbaikan tata kelola pada tahun-tahun berikutnya menghasilkan peningkatan kinerja yang lebih kecil.

| (1) | (2) | (3) | |

|---|---|---|---|

| ROA | Grossmargin | lnQ | |

| Before0 | -1,98 | -5,74** | 0,50 |

| (−0,64) | (−2,31) | (0.18) | |

| Before0*EIndex | 0.86 | 7.72*** | -3,67** |

| (0.82) | (2.84) | (−2,36) | |

| After1 | -7,03*** | -13,35*** | -29.19*** |

| (−4,28) | (−4,18) | (−6,70) | |

| After1*EIndex | 3.59*** | 12.48*** | 8.95*** |

| (3.37) | (3.65) | (5.32) | |

| After2+ | -3,14*** | -2,34 | -19,80*** |

| (−6,48) | (−1,37) | (−3,62) | |

| After2+*EIndex | 1.13*** | 4.15*** | 7.52*** |

| (5.05) | (7.70) | (7.53) | |

| Kontrol | Ya | Ya | Ya |

| Efek tetap perusahaan | Ya | Ya | Ya |

| Efek tetap tahun | Ya | Ya | Ya |

Catatan : Tabel ini melaporkan hasil efek dinamis dari pemotongan tarif. Variabel dependennya adalah dalam persentase, dalam persentase, dan logaritma natural Tobin ( ) dikalikan 100. adalah variabel dummy yang sama dengan variabel untuk industri yang mengalami pemotongan tarif besar pada tahun itu, adalah variabel dummy yang sama dengan variabel untuk industri yang mengalami pemotongan tarif besar tahun lalu, dan adalah variabel dummy yang sama dengan variabel untuk industri yang mengalami pemotongan tarif besar setidaknya 2 tahun lalu. adalah ukuran tata kelola perusahaan yang dikembangkan oleh Bebchuk et al. ( 2009 ), berkisar dari 0 hingga 6 dengan nilai yang lebih tinggi menunjukkan lebih banyak ketentuan anti-pengambilalihan. Variabel kontrol mencakup ukuran perusahaan yang tertinggal, leverage yang tertinggal, tingkat pertumbuhan aset yang tertinggal, beta yang tertinggal, dan volatilitas idiosinkratik yang tertinggal. Koefisien pada variabel kontrol tidak dilaporkan demi singkatnya. Regresi mencakup efek tetap perusahaan dan tahun, dengan kesalahan standar yang dikelompokkan pada tingkat industri. Signifikansi statistik ditunjukkan sebagai berikut: *** P < 0,01, ** P < 0,05, * P < 0,1.

Seperti yang ditunjukkan di Bagian 3.1 , tidak ada perbedaan signifikan dalam ROA antara perusahaan perlakuan dan kontrol sebelum pemotongan tarif, yang mendukung “asumsi tren paralel” yang diperlukan untuk pendekatan perbedaan-dalam-perbedaan. Dalam semangat yang sama, kami ingin melakukan analisis lebih lanjut untuk memeriksa apakah ada perbedaan dalam ROA di antara perusahaan yang diperlakukan dengan berbagai tingkat tata kelola perusahaan sebelum pemotongan tarif. Kami menggunakan pendekatan yang sama seperti untuk Tabel 4 , hanya sekarang untuk fokus pada boneka tahun untuk periode pra-perlakuan. Secara khusus,

adalah variabel dummy yang sama dengan variabel untuk industri yang mengalami pemotongan tarif besar

tahun kemudian. Untuk singkatnya, kami hanya menabulasi koefisien pada istilah interaksi antara

Dan

Jika koefisien pada istilah interaksi ini tidak signifikan, tren pra-perlakuan dalam ROA tidak berbeda secara signifikan di antara perusahaan dengan berbagai tingkat tata kelola perusahaan. Tabel 5 menyajikan uji statistik untuk tren pra-perlakuan. Di semua spesifikasi, istilah interaksi antara

Dan

sebagian besar tidak signifikan atau hanya signifikan secara marginal, dengan besaran yang jauh lebih kecil dibandingkan dengan temuan pasca-perlakuan yang kami laporkan di atas pada Tabel 4. 8 Bukti ini memperkuat pengamatan pada Gambar 2 , yang menegaskan bahwa tidak ada perbedaan signifikan dalam tren pra-perlakuan dalam ROA di antara perusahaan yang diperlakukan dengan tingkat yang berbeda.

| (1) | (2) | (3) | (4) | (5) | (6) | |

|---|---|---|---|---|---|---|

| Before5*EIndex | 0,769* | 1.259 | ||||

| (2.01) | (1.91) | |||||

| Before4*EIndex | 0.731 | 1.227 | ||||

| (1.77) | (1.76) | |||||

| Before3*EIndex | 0.514 | 1.187 | ||||

| (1.86) | (1.76) | |||||

| Before2*EIndex | 0,090 | 0.812 | ||||

| (0.47) | (1.52) | |||||

| Before1*EIndex | -0,832* | -0,001 | ||||

| (−2,10) | (−0,00) | |||||

| Kontrol | Ya | Ya | Ya | Ya | Ya | Ya |

| Efek tetap perusahaan | Ya | Ya | Ya | Ya | Ya | Ya |

| Efek tetap tahun | Ya | Ya | Ya | Ya | Ya | Ya |

Catatan : Tabel ini melaporkan hasil tren ROA sebelum perlakuan di antara perusahaan yang diberi perlakuan dengan berbagai tingkat tata kelola perusahaan. Variabel melalui adalah indikator tiruan yang mengambil nilai satu untuk industri yang akan mengalami pemotongan tarif signifikan lima hingga satu tahun ke depan. Regresi mencakup efek tetap perusahaan dan tahunan, dengan kesalahan standar dikelompokkan pada tingkat industri. Signifikansi statistik ditunjukkan sebagai berikut: *** P < 0,01, ** P < 0,05, * P < 0,1.

4 KESIMPULAN

Dalam makalah ini, kami meneliti dampak pemotongan tarif impor terhadap kinerja dan bagaimana dampaknya bervariasi dengan kualitas tata kelola perusahaan internal. Kami menemukan bahwa pemotongan tarif menyebabkan perubahan signifikan dalam kinerja, dengan perusahaan dengan tata kelola yang kuat mengalami penurunan signifikan dalam ROA, margin laba kotor, dan Tobin’s Q, tetapi perusahaan dengan tata kelola yang buruk mengalami sedikit penurunan atau bahkan peningkatan signifikan dalam kinerja. Pengujian lebih lanjut menunjukkan bahwa dampaknya lebih kuat untuk perusahaan non-ekspor, karena mereka tidak mendapatkan keuntungan dari pemotongan tarif timbal balik di negara lain seperti yang dilakukan perusahaan ekspor. Selain itu, kami juga menemukan bahwa dampaknya lebih kuat untuk perusahaan kecil, karena mereka tidak memiliki banyak kekuatan pasar untuk mengatasi meningkatnya persaingan pasar seperti yang dilakukan perusahaan besar. Akhirnya, kami memberikan bukti bahwa dampak pemotongan tarif terhadap kinerja paling besar pada tahun setelah pemotongan dan tetap bertahan lama.

Kami menginterpretasikan temuan kami sebagai bukti bahwa persaingan pasar yang tinggi dapat secara efektif menggantikan tata kelola perusahaan yang buruk dalam mendisiplinkan keterikatan manajerial. Tekanan kompetitif dari pemotongan tarif memaksa perusahaan yang tata kelolanya buruk untuk meningkatkan kinerja mereka. Temuan kami menyoroti bahwa kekuatan kompetitif dapat mengimbangi mekanisme tata kelola yang lemah, mendorong efisiensi dan menyelaraskan insentif manajerial dengan kepentingan pemegang saham. Hal ini menggarisbawahi pentingnya mempertimbangkan lingkungan pasar yang lebih luas saat mengevaluasi efektivitas tata kelola perusahaan internal.

Catatan Akhir

1 Kritik oleh Catan dan Kahan (Tahun 2016) dan Karpoff dan Wittry (Tahun 2018) telah mengemukakan kekhawatiran tentang keandalan hasil ini, dengan mengutip masalah seperti kesalahan pengkodean pada tahun penerapan undang-undang dan ketersediaan tindakan anti-pengambilalihan yang lebih kuat seperti pil racun.

2 Data bersumber dari http://faculty.som.yale.edu/peterschott/sub_international.htmSitus web Peter Schott.

3 Valta (Tahun 2012) melaporkan bahwa 54 industri tiga digit yang berbeda mengalami pemotongan tarif besar selama periode sampel tahun 1990 hingga 2005. Harap dicatat Valta (Tahun 2012) tidak mempertimbangkan kenaikan tarif sama sekali.

4 Harga pokok penjualan adalah item Compustat #41, dan penjualan adalah item Compustat #12.

5 Total aset adalah item Compustat #6, nilai buku ekuitas adalah item #60, nilai pasar ekuitas = saham beredar pada akhir tahun fiskal (item #25) * harga saham pada akhir tahun fiskal (item #199).

6 Efek tetap perusahaan menghilangkan variasi dalam setiap ukuran kinerja kami yang disebabkan oleh faktor-faktor khusus perusahaan tetapi tidak berubah seiring waktu (atau berubah perlahan) seperti budaya perusahaan, dan efek tetap tahun menghilangkan variasi dalam ukuran kinerja kami yang disebabkan oleh faktor-faktor khusus tahun tetapi tidak berubah seiring waktu seperti kondisi ekonomi makro. Oleh karena itu, model regresi kami hanya memperhatikan variasi dari waktu ke waktu dalam perusahaan yang sama dan variasi antar perusahaan dalam tahun yang sama.

7 Kami menggunakan logaritma natural Tobinmathematical equationuntuk mengatasi masalah kemiringan pada data mentah.

8 Uji ini juga dapat diartikan sebagai uji plasebo, yang umumnya dilakukan dengan cara menggeser boneka perawatan ke belakang secara artifisial selama beberapa tahun.

.

Tinggalkan Balasan