ABSTRAK

Dalam makalah ini, kami menguraikan premi risiko varians (VRP) menjadi komponen semalam dan intraday menggunakan indeks saham varians tersirat bebas model di Amerika Serikat, Eropa, dan Asia. Kami menemukan bahwa selama periode semalam nonperdagangan, VRP secara signifikan negatif, sedangkan selama periode perdagangan intraday, VRP menjadi positif dan seringkali tidak signifikan. Kami juga menilai kemampuan prediktif VRP semalam dan intraday sehubungan dengan pengembalian ekuitas masa depan. Kami menemukan bahwa komponen intraday berkinerja lebih baik pada cakrawala prediksi yang lebih pendek, sedangkan VRP semalam berkinerja lebih baik pada cakrawala yang lebih panjang. Hasil empiris kami menunjukkan bahwa efek nonperdagangan merupakan penentu penting dari VRP.

1 Pendahuluan

Telah diketahui secara luas dalam literatur bahwa rata-rata pengembalian opsi delta-hedged adalah negatif (lihat, misalnya, Bakshi dan Kapadia 2003 ) karena volatilitas yang tertanam dalam harga opsi cenderung lebih tinggi daripada volatilitas yang direalisasikan (lihat, misalnya, Bollerslev et al. 2009 ). Premi risiko negatif yang tertanam dalam harga opsi menunjukkan bahwa investor bersedia membayar premi asuransi untuk membeli perlindungan terhadap perubahan volatilitas yang tidak terduga. Studi terkini telah mengungkap fenomena menarik yang terkait dengan perilaku pengembalian opsi yang berbeda selama periode perdagangan dan nonperdagangan. Muravyev dan Ni ( 2020 ) menemukan bahwa pengembalian opsi delta-hedged overnight harian di S&P500 biasanya negatif, sedangkan pengembalian opsi intraday berubah menjadi positif. Demikian pula, Bhat et al. ( 2024 ) menemukan bahwa opsi Nifty menampilkan pengembalian overnight negatif dan pengembalian intraday positif.

Termotivasi oleh temuan-temuan yang menarik ini, kami menguraikan premi risiko varians (VRP) menjadi komponen-komponennya dalam semalam dan intraday dalam makalah ini. Untuk tujuan ini, kami menggunakan indeks varians tersirat (IV) bebas model ekuitas di Amerika Serikat dan luar negeri, dan menguraikan VRP menjadi komponen-komponennya dalam semalam dan intraday menggunakan pengembalian mark-to-market harian dari portofolio hipotetis dari swap varians. Swap varians memberikan eksposur murni terhadap varians pengembalian aset yang mendasarinya, dan karenanya, pengembalian swap varians mengkuantifikasi VRP lebih baik daripada pengembalian opsi yang dilindung nilai delta. Kemudian, kami menggunakan regresi prediktif untuk menguji kemampuan prediktif komponen-komponen VRP sehubungan dengan pengembalian ekuitas masa depan. Sejauh pengetahuan kami, studi kami adalah yang pertama menguraikan VRP menjadi komponen-komponen dalam semalam dan intraday menggunakan pendekatan swap varians dan menguji kemampuan prediktif komponen-komponen dalam semalam dan intraday dari VRP.

Dalam literatur yang ada, sejumlah besar penelitian menggunakan perbedaan antara IV bebas model dan varians terealisasi untuk mengukur VRP. Meskipun merupakan fakta yang terdokumentasi dengan baik bahwa varians membawa premi risiko negatif, faktor-faktor mendasar yang menghasilkan premi ini tidak dipahami dengan baik. VRP dapat mencerminkan kompensasi untuk menanggung risiko perubahan volatilitas yang tidak terduga (lihat, misalnya, Bali dan Zhou 2016 ; Bollerslev dan Todorov 2011 ; Carr dan Wu 2009 ; Drechsler dan Yaron 2011 ), dapat dihasilkan oleh gesekan pasar atau keberadaan perantara keuangan di pasar opsi (lihat, misalnya, Chan et al. 1995 ; Fournier dan Jacobs 2020 ; Gârleanu et al. 2009 ; Muravyev 2016 ; Santa-Clara dan Saretto 2009 ), atau dapat merupakan hasil dari kesalahan harga dan volatilitas sentimen (lihat, misalnya, Bondarenko 2014 ; Branger dan Schlag 2008 ; Goyal dan Saretto 2009 ; Han 2008 ; Jones dan Shemesh 2018 ; Muravyev dan Ni 2020 ; Poteshman 2001 ; Weinbaum et al. 2023 ). Mengingat prevalensi VRP dalam studi penetapan harga aset, kontribusi makalah ini adalah untuk memberikan beberapa wawasan lebih jauh mengenai sifat VRP dengan menguraikan VRP harian menjadi komponen semalam dan intraday menggunakan indeks IV bebas model.

IV bebas model menunjukkan nilai ekspektasi netral risiko dari varians pengembalian dan dibangun menggunakan harga panggilan dan put out-of-the-money (lihat, misalnya, Carr dan Madan 1998 ; Demeterfi et al. 1999 ; Britten-Jones dan Neuberger 2000 ; Jiang dan Tian 2005 ; Carr dan Wu 2009 ; Dotsis dan Vlastakis 2016 ). Banyak penelitian dalam literatur menunjukkan bahwa perbedaan antara varians yang direalisasikan dan IV bebas model, rata-rata, negatif, dan karenanya, pembeli swap varians bersedia membayar premi untuk melindungi dari perubahan volatilitas yang tidak terduga.

Dalam analisis empiris, kami menggunakan laba dan rugi mark-to-market (P&L) harian dari swap varians hipotetis untuk menguraikan pengembalian swap varians harian (penutupan-ke-penutupan) menjadi komponen semalam (penutupan-ke-pembukaan) dan intraday (pembukaan-ke-penutupan). Kami menggunakan indeks IV bebas model berdasarkan indeks saham utama di pasar AS (S&P500, Nasdaq100, dan Russell2000) dan beberapa indeks saham utama di luar Amerika Serikat (Eropa dan Asia). Dalam analisis empiris, kami juga menggunakan indeks IV pada saham individual. Kami menemukan bahwa penetapan harga risiko varians berbeda secara signifikan selama periode semalam dan intraday. Secara khusus, kami menemukan bahwa pengembalian swap varians semalam secara persisten negatif dan signifikan secara statistik, sementara pengembalian swap varians intraday sebagian besar positif dan terkadang tidak signifikan. Kami mengamati pola yang sama dari pengembalian varians semalam versus intraday ketika kami menghitung pengembalian swap varians menggunakan indeks IV di Amerika Serikat, Eropa, dan Asia atau indeks IV saham.

Kami juga memperkirakan regresi prediktif bulanan dari pengembalian indeks saham menggunakan VRP sebagai variabel prediktor. Sejalan dengan penelitian sebelumnya dalam literatur (misalnya, Bollerslev et al. 2009 ), kami menemukan bahwa dalam kasus S&P500, VRP merupakan prediktor signifikan pengembalian saham pada jangka waktu pendek. Ketika kami menguraikan VRP menjadi dua komponennya, kami menemukan bahwa VRP intraday memiliki kemampuan prediktif yang lebih baik pada jangka waktu pendek, sedangkan VRP semalam berkinerja lebih baik pada jangka waktu yang lebih panjang. Hasil ini dikonfirmasi menggunakan regresi prediktif panel dan individual.

Sisa dari makalah ini berlanjut sebagai berikut: Bagian 2 menyajikan tinjauan pustaka. Bagian 3 menjelaskan metodologi untuk menyusun pengembalian swap varians. Bagian 4 menyajikan data dan membahas hasil empiris, dan Bagian 7 menyimpulkan.

2 Tinjauan Pustaka

Perilaku yang berbeda dari pasar saham selama periode intraday dan periode nontrading adalah fakta yang terdokumentasi dengan baik, dan banyak penjelasan telah disarankan dalam literatur yang ada. Misalnya, Cliff et al. ( 2008 ) berpendapat bahwa harga pembukaan yang tinggi sebagian bertanggung jawab atas pengembalian semalam yang positif. Kelly dan Clark ( 2011 ) mempertimbangkan apakah ini bisa jadi hasil dari perilaku beberapa pedagang yang melikuidasi posisi mereka menjelang akhir sesi dan membangunnya kembali pada pembukaan berikutnya atau hasil dari pedagang yang tidak sepenuhnya profesional yang merasa lebih percaya diri atas posisi mereka selama jam perdagangan. Lou et al. ( 2019 ) berpendapat bahwa heterogenitas investor dan partisipasi mereka yang berbeda selama periode yang berbeda dalam sehari dapat bertanggung jawab atas persistensi perilaku pengembalian yang berbeda semalam dan intraday. Karena investor institusional dan pelaku arbitrase menghindari memulai perdagangan pada pembukaan sesi, ini memberi ruang bagi investor yang tidak seragam untuk menentukan dengan perdagangan mereka tanda pengembalian dan besarnya pembukaan. Ketika momentum awal mereda, dan partisipasi pelaku arbitrase dan investor institusional meningkat, perilaku pengembalian berubah. Bogousslavsky ( 2021 ) berpendapat bahwa kendala institusional, parameter margin, dan tekanan harga yang disebabkan oleh keengganan pelaku arbitrase untuk berdagang pada pembukaan sesi, sementara mereka ingin mengurangi posisi mereka mendekati penutupan pasar, mendukung perilaku yang berbeda dalam pengembalian nonperdagangan versus pengembalian intraday. Fenomena pengembalian semalam versus pengembalian intraday juga didokumentasikan di pasar berjangka. Kontrak berjangka S&P (mini) yang diperdagangkan secara elektronik praktis diperdagangkan 24 jam sehari (dengan interupsi waktu singkat). Namun, pengembaliannya tidak bertambah secara linier selama sesi perdagangan (misalnya, Boyarchenko et al. 2021 ). Hampir semua pengembalian pasar rata-rata bertambah sekitar pembukaan pasar Eropa (Bondarenko dan Muravyev 2023 ).

Perbedaan antara pengembalian periode intraday dan nontrading juga didokumentasikan dalam pasar opsi. Pengembalian opsi yang dilindung nilai delta, rata-rata, negatif (Bakshi dan Kapadia 2003 ) karena IV cenderung lebih tinggi daripada yang direalisasikan (Bollerslev dan Zhou 2006 ). Namun, pengembalian opsi rata-rata tidak didistribusikan secara merata sepanjang waktu. Telah didokumentasikan dengan baik bahwa opsi menampilkan kinerja yang berbeda selama periode yang berbeda dalam sehari. Sheikh dan Ronn ( 1994 ) menemukan bahwa pengembalian opsi lebih negatif selama periode nontrading (terutama selama akhir pekan) dan positif menjelang akhir sesi perdagangan. Jones dan Shemesh ( 2018 ) mengonfirmasi bahwa selama periode nontrading dan terutama pada akhir pekan, opsi menyajikan pengembalian yang lebih rendah. Karena opsi menyajikan perilaku yang berbeda selama jam perdagangan dan nontrading, demikian pula IV mereka. Sementara varians yang direalisasikan yang mendasarinya berkurang secara substansial selama jam nontrading, IV tampaknya menggabungkan ekspektasi bahwa varians akan tetap cukup besar bahkan ketika pasar ditutup.

Muravyev dan Ni ( 2020 ) menemukan bahwa sementara pengembalian opsi (delta-hedged) rata-rata negatif, pengembalian semalam rata-rata lebih negatif, sementara pengembalian intraday menjadi rata-rata positif. Mereka berpendapat bahwa untuk perubahan tanda yang membingungkan ini, penjelasan yang paling menjanjikan adalah bias “musiman volatilitas” di mana partisipan pasar bertindak “seolah-olah” volatilitas sesaat siang dan malam adalah sama sementara, seperti yang didokumentasikan sebelumnya, volatilitas per jam lebih tinggi untuk jam perdagangan daripada untuk periode nonperdagangan. Selain itu, IV tampaknya berperilaku berbeda selama jam perdagangan dan sesi nonperdagangan. Chen et al. ( 2021 ) menguraikan perubahan harian dalam indeks volatilitas (VIX) dan menemukan perilaku rata-rata VIX yang berbeda selama periode intraday dan semalam. Mereka menemukan bahwa pengembalian intraday dan semalam berkorelasi negatif, dan mereka berpendapat bahwa tidak tersedianya perdagangan selama jam nonperdagangan menciptakan ketidakpastian sementara perdagangan membantu menyelesaikan ketidakpastian.

Wang dkk. ( 2022 ) berpendapat bahwa imbal hasil dan volatilitas di luar jam perdagangan mengandung informasi unik, bukan sekadar data tambahan untuk data intraday. Berdasarkan wawasan ini, mereka mengembangkan model yang membedakan antara imbal hasil intraday dan imbal hasil semalam dan menunjukkan bahwa model mereka secara signifikan mengurangi kesalahan penetapan harga opsi. Liang dkk. ( 2023 ) juga mengembangkan model penetapan harga opsi berdasarkan dinamika varians intraday dan semalam yang berbeda. Mereka menunjukkan bahwa model ini menawarkan akurasi yang lebih baik dalam penetapan harga opsi S&P500, terutama selama periode volatilitas tinggi.

Termotivasi oleh temuan-temuan ini, kami meneliti apakah perilaku intraday versus overnight diamati dalam swap varians dan apakah perilaku ini serupa di pasar dan indeks lain selain S&P500. Dalam analisis empiris, kami menguraikan VRP menjadi komponen-komponennya yang bersifat overnight dan intraday menggunakan imbal hasil mark-to-market dari posisi swap varians hipotetis dengan jatuh tempo 1 bulan kalender (21 hari perdagangan). Dalam makalah kami, kami menemukan bahwa imbal hasil swap varians berbeda selama periode intraday dan nonperdagangan tidak hanya di S&P500 tetapi juga di pasar-pasar lain. Imbal hasil swap varians yang bersifat overnight cenderung negatif, sedangkan imbal hasil intraday cenderung positif.

3 Laba Rugi Swap Varians

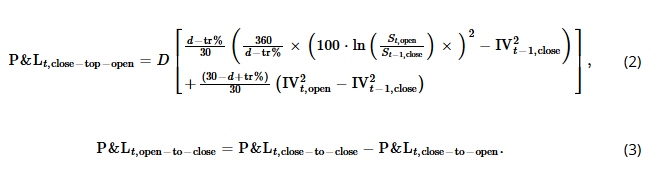

Swap varians adalah kontrak yang memberikan eksposur langsung terhadap varians aset dasar ( S ) untuk jangka waktu yang telah ditentukan sebelumnya. Kami menghitung laba dan rugi harian dari swap varians sebagai berikut:

Menurut rumus di atas, laba dan rugi harian dari swap varians sama dengan pembayaran yang terealisasi (varians yang terealisasi dikurangi harga kesepakatan awal) yang dibobot dengan waktu yang telah berlalu ( d ) dan perubahan dalam tingkat swap varians antara waktu t − 1 dan t . Ini adalah laba dan rugi yang akan diperoleh investor dengan membuka posisi long dalam swap varians pada waktu t − 1 dan menutup posisi dengan melakukan short swap varians pada waktu t . Dalam analisis empiris berikutnya, kami memperkirakan tingkat swap varians menggunakan IV bebas model dengan jatuh tempo 30 hari. Karena kami menggunakan IV dengan waktu jatuh tempo konstan 30 hari kalender hingga jatuh tempo pada waktu t − d dan waktu t , seperti dalam Daniel dan Moskowitz ( 2016 ), kami secara implisit membuat asumsi bahwa jangka pendek dari struktur jangka waktu swap varians adalah datar, yaitu, suku bunga swap dengan jatuh tempo 30 hari kalender (21 hari perdagangan) identik dengan suku bunga swap dengan jatuh tempo 29 hari kalender (20 hari perdagangan). Kami menggunakan hari kalender dalam perhitungan P&L, dan faktor d dalam rumus di atas mengambil nilai tiga (3) hari pada hari Senin dan nilai satu (1) hari lainnya dalam seminggu. Ini penting agar tidak melebih-lebihkan varians yang direalisasikan dalam kaitannya dengan yang tersirat selama akhir pekan.

Kami menguraikan laba dan rugi harian penutupan-ke-penutupan dari swap varians menjadi penutupan-ke-pembukaan dan pembukaan-ke-penutupan sebagai berikut:

Faktor tr% menunjukkan persentase hari antara pembukaan dan penutupan dan memperhitungkan jam perdagangan per yang mendasarinya. Sebagian besar pasar buka selama 6,5 jam. Namun, pasar Eropa buka selama 8,5 jam dan Nikkei selama 6 jam. Jadi faktor tr% untuk sebagian besar pasar sama dengan 6,5/24 = 0,27083, untuk pasar Eropa sama dengan 0,35417 dan untuk Nikkei sama dengan 0,25. Karena kita tertarik pada perbedaan kinerja P&L swap varians selama periode intraday dan nonperdagangan, penyertaan faktor diskonto ( D ) seharusnya menghasilkan perbedaan yang dapat diabaikan dalam hasil, dan dengan demikian, kita menghilangkannya, dalam perhitungan.

4 Data dan Pembahasan Hasil Empiris

4.1 Statistik Deskriptif Data

Data yang digunakan dalam analisis empiris terdiri dari indeks volatilitas tersirat bebas model dengan jatuh tempo 30 hari. Dari indeks volatilitas tersirat bebas model yang tersedia, kami memilih indeks yang memiliki harga penutupan dan pembukaan yang tersedia untuk indeks dan aset acuan untuk periode waktu yang cukup. Indeks volatilitas tersirat yang memenuhi kriteria kami disajikan dalam Tabel 1. Data diunduh dari Bloomberg, dan periode sampel umum adalah dari 30/01/2012 hingga 30/09/2022. Indeks volatilitas tersirat yang digunakan dalam analisis empiris memiliki, sebagai aset acuan, indeks saham utama di pasar AS (S&P500, Nasdaq100, dan Russell2000) dan beberapa indeks saham utama di luar Amerika Serikat (Eropa, Jepang, Jerman, Korea, dan Swiss). Dalam analisis empiris, kami juga menggunakan indeks volatilitas tersirat pada saham (Apple, Goldman Sachs, Google, IBM, dan Amazon).

| Nama | Nama | Yang mendasari | Negara |

|---|---|---|---|

| Indeks Volatilitas CBOE | VIX | S&P500 | KITA |

| Indeks Volatilitas NASDAQ Cboe | VXN | Nasdaq100 | KITA |

| Indeks Volatilitas Cboe Russell2000 | RVX | Russel 2000 | KITA |

| Indeks Volatilitas pada SMI | VSMI | SMI | Bahasa Inggris |

| Indeks Volatilitas Deutsche Börse | VDAX-BARU | Bahasa Indonesia: DAX | Jerman |

| Volatilitas Euro Stoxx 50 | VSTOXX | Indeks Stoxx 50 Eropa | EURO |

| Volatilitas Rata-rata Saham Nikkei | VNK | NIKKEI225 | Bahasa Inggris |

| Indeks Volatilitas KOSPI 200 | VKOSPI | KOSPI 200 | Bahasa Inggris |

| Indeks Volatilitas HSI | Bahasa Inggris VHSI | Hang Seng | HK |

| Indeks VIX Apple CBOE | Bahasa Inggris VXAPL | Bahasa Inggris AAPL | KITA |

| Indeks CBOE Goldman Sachs VIX | VXGS | GS | KITA |

| Indeks VIX Google CBOE | VXGOG | KITA | |

| Indeks CBOE IBM VIX | Bahasa Indonesia: VXIBM | Bahasa Indonesia: IBM | KITA |

| Indeks VIX Amazon CBOE | VXAZN | Bahasa Indonesia: Amazon.com | KITA |

Kami memulai analisis kami dengan menyelidiki perilaku perubahan volatilitas tersirat dalam periode tutup-buka dan buka-tutup. Hasilnya dilaporkan dalam Tabel 2. Seperti dalam Chen et al. ( 2021 ), kami menemukan bahwa perubahan indeks volatilitas, rata-rata, positif selama periode tutup-buka (nonperdagangan) dan negatif selama periode buka-tutup (perdagangan). Perubahan rata-rata negatif dari volatilitas tersirat selama jam perdagangan dan perubahan positif rata-rata selama jam nonperdagangan merupakan indikasi bahwa perdagangan membantu menyelesaikan ketidakpastian yang telah terakumulasi selama periode nonperdagangan (lihat juga Chen et al. 2021 ).

| Indeks volatilitas | Rata-rata tutup-buka (Co) | Rata-rata buka-tutup (oC) | Perbedaan Co–oC |

|---|---|---|---|

| VIX | 0.130*** | -0,125*** | 0,255*** |

| (7.04) | (−4,09) | (6.84) | |

| VXN | 0,103*** | -0,096*** | 0,199*** |

| (8.24) | (−3,18) | (5.95) | |

| RVX | 0.190*** | -0,185*** | 0,375*** |

| (10.55) | (−6,50) | (10.71) | |

| VSMI | 0.207*** | -0,205*** | 0.411*** |

| (25.54) | (−8,87) | (16.37) | |

| VDAX-BARU | 0.130*** | -0,128*** | 0,258*** |

| (8.05) | (−5,46) | (9.62) | |

| VSTOXX | 0,056** | -0,054** | 0.111*** |

| (2.50) | (−2,24) | (3.32) | |

| VNK | 0.102*** | -0,100*** | 0.203*** |

| (4.41) | (−4,16) | (5.56) | |

| VKOSPI | 0,132*** | -0,131*** | 0,263*** |

| (8.16) | (−7,63) | (11.12) | |

| Bahasa Inggris VHSI | 0,042** | -0,038** | 0,079*** |

| (2.10) | (−2,04) | (2.94) | |

| Bahasa Inggris VXAPL | 0,109*** | -0,099** | 0.208*** |

| (3.33) | (−2,37) | (3.47) | |

| VXGS | 0,285*** | -0,281*** | 0,566*** |

| (7.85) | (−6,29) | (8.16) | |

| VXGOG | 0,137*** | -0,129*** | 0,266*** |

| (4.86) | (−4,10) | (6.03) | |

| Bahasa Indonesia: VXIBM | 0,159*** | -0,151*** | 0.310*** |

| (4.42) | (−3,69) | (4.76) | |

| VXAZN | 0,172*** | -0,168*** | 0.341*** |

| (5.20) | (−5,07) | (7.36) |

Catatan: Hasil dalam poin volatilitas. Periode waktu adalah dari 30/01/2012 hingga 30/09/2022. Simbol *, **, dan *** masing-masing mewakili tingkat signifikansi 10%, 5%, dan 1%.

Hasilnya signifikan secara statistik dalam semua kasus. Untuk periode penutupan hingga pembukaan (Co) dari 14 indeks volatilitas tersirat, dua belas signifikan secara statistik pada level 1% dan dua pada level signifikansi 5%. Untuk periode pembukaan hingga penutupan (oC), sebelas hasil signifikan secara statistik pada level 1% dan tiga pada level signifikansi 5%. Hasil mengenai perbedaannya (Co–oC) semuanya signifikan secara statistik pada level 1%. Karena hasil yang sama diamati di berbagai pasar di seluruh dunia, hal itu memperkuat gagasan bahwa hubungan yang diamati dikaitkan dengan perilaku indeks volatilitas tersirat (dan pasar opsi) yang berbeda selama jam perdagangan dan nonperdagangan, dan itu bukan karena karakteristik khusus pasar VIX atau AS.

4.2 Laba Rugi Harian Variance Swaps

Pada Tabel 3 , kami menyajikan rata-rata laba rugi swap varians untuk setiap underlying selama seluruh hari perdagangan, periode nontrading semalam (tutup-buka), dan periode intraday (buka-tutup). Kolom pertama menyajikan rata-rata laba rugi swap varians harian dari penutupan-tutup.

| Indeks volatilitas | Laba dan Rugi | Perusahaan Laba Rugi | Laba dan Rugi | Laba Rugi Dif |

|---|---|---|---|---|

| VIX | -3.254 | -6.149*** | 2.894 | 9.043*** |

| (−1,07) | (−5,35) | (1.07) | (3.17) | |

| VXN | -2.621 | -6.220*** | 3.599 | 9.819*** |

| (−0,89) | (−6,66) | (1.35) | (3.63) | |

| RVX | -4.119 | -10.636*** | 6.517* | 17.153*** |

| (−1,13) | (−8,02) | (1.95) | (4.82) | |

| VSMI | -3.218* | -0,914* | -2.304 | -1.390 |

| (−1,89) | (−1,68) | (−1,37) | (−0,76) | |

| VDAX-BARU | -4,343* | -4.163*** | -0,180 | 3.982* |

| (−1,67) | (−3,25) | (−0,09) | (1.76) | |

| VSTOXX | -4.588 | -13.773*** | 9.185*** | 22.957*** |

| (−1,63) | (−8,45) | (4.27) | (8.90) | |

| VNK | -4.936** | -8.904*** | 3.968** | 12.871*** |

| (−2,22) | (−6,64) | (2.13) | (5.42) | |

| VKOSPI | -2,531* | -1.640* | -0,891 | 0.749 |

| (−1,75) | (−1,74) | (−0,73) | (0.46) | |

| Bahasa Inggris VHSI | -3.781* | -7.705*** | 3.924*** | 11.629*** |

| (−1,92) | (−5,59) | (2.90) | (6.14) | |

| Bahasa Inggris VXAPL | -6.711 | -16.800*** | 10.090** | 26.890*** |

| (−1,44) | (−5,74) | (2.43) | (4.92) | |

| VXGS | -6.686 | -5.405 | -1.281 | 4.124 |

| (−1,20) | (−1,52) | (−0,27) | (0.67) | |

| VXGOG | -3.087 | -7.801*** | 4.714* | 12.515*** |

| (−0,87) | (−3,81) | (1.71) | (3.77) | |

| Bahasa Indonesia: VXIBM | -3.044 | -6.610** | 3.566 | 10.176* |

| (−0,75) | (−2,10) | (0.98) | (1.85) | |

| VXAZN | -6.300 | -10.572*** | 4.273 | 14.845*** |

| (−1,56) | (−4,36) | (1.20) | (3.28) |

Catatan: Periode waktunya adalah dari 30/01/2012 hingga 30/09/2022. Singkatan: Co, dekat ke buka; DIF, berbeda; oC, buka ke tutup. Simbol *, **, dan *** masing-masing mewakili tingkat signifikansi 10%, 5%, dan 1%.

P&L negatif untuk semua kasus yang dipertimbangkan, meskipun signifikan secara statistik dalam enam aset dasar. Kolom kedua dalam Tabel 3 menunjukkan bahwa selama jam nonperdagangan, P&L dari swap varians (P&L Co ) mengakibatkan kerugian pada semua aset dasar yang dipertimbangkan, dan kerugian ini signifikan secara statistik dalam hampir semua kasus. Sebaliknya, rata-rata P&L intraday dari swap varians (P&L oC ) positif dalam 10 dari 14 aset dasar, dan estimasi titik signifikan secara statistik dalam enam kasus. Karena rata-rata P&L harian tutup-tutup dari swap varians negatif, maka P&L tutup-buka mendominasi, dan merupakan komponen paling signifikan dari total P&L harian dalam swap varians.

Hasil sejauh ini menunjukkan bahwa, sejalan dengan hasil sebelumnya dalam literatur, VRP, sebagaimana diproksikan oleh pengembalian swap varians, adalah negatif. Dekomposisi pengembalian swap varians menunjukkan bahwa VRP negatif dapat dikaitkan dengan premi negatif yang timbul selama periode nonperdagangan. Dengan demikian, strategi untuk tetap bertahan pada swap varians selama jam perdagangan dan membalikkan posisi tersebut menjadi short selama periode nonperdagangan akan menghasilkan P&L positif. Kolom terakhir mengonfirmasi intuisi tersebut karena strategi ini menyajikan laba yang signifikan secara statistik (sebelum biaya transaksi) dalam sebelas dari 14 aset dasar.

4.2.1 Efek Hari dalam Seminggu

Selanjutnya, kami menguji kemungkinan adanya efek hari dalam seminggu dalam pengembalian swap varians. Lebih khusus lagi, kami menguji efek hari dalam seminggu menggunakan regresi berikut:

Di mana

adalah variabel dummy untuk setiap hari dalam seminggu, dan φ adalah koefisien masing-masing. Kami menghilangkan istilah konstan dan menerapkan penyesuaian Newey dan West ( 1987 ) untuk mengatasi kemungkinan autokorelasi atau heteroskedastisitas. Tabel 4 menyajikan hasil untuk pengembalian close-to-close, close-to-open, dan open-to-close.

| SENIN | SELASA | MENIKAHI | KAMIS | JUMAT | |

|---|---|---|---|---|---|

| Panel A: Hampir-hampir-dekat | |||||

| S&P500 | -2.924 | -4,375 | -4.074 tahun | 5.801 | -10.686** |

| (−0,27) | (−1,29) | (−1,08) | (0.69) | (−2,27) | |

| Nasdaq100 | -6.239 | -2.417 | -1.828 | 5.624 | -8.207* |

| (−0,58) | (−0,65) | (−0,45) | (0.76) | (−1,90) | |

| Russel 2000 | -11.644 | -4.736 | 3.019 | 5.344 | -12.600** |

| (−0,89) | (−1,10) | (0.41) | (0.57) | (−2,24) | |

| SMI | -10.027*** | -10.731** | -2,043 | 3.583 | 3.063 |

| (−2,90) | (−2,11) | (−1,05) | (0.85) | (0.69) | |

| Bahasa Indonesia: DAX | -14.705** | -9.304** | -4.201 | 4.914 | 1.463 |

| (−2,17) | (−2,17) | (−1,22) | (0.64) | (0.31) | |

| EUROSTOXX50 | -16.444** | -8.789* | -4.190 | 2.944 | 3.450 |

| (−2,49) | (−1,75) | (−0,93) | (0.36) | (0.63) | |

| NIKKEI225 | -26.368*** | -9.617* | -0,200 | 5.813 | 5.675 |

| (−5,22) | (−1,84) | (−0,05) | (1.06) | (1.10) | |

| KOSPI | -4.792 | -9.624*** | 0.443 | -0,727 | 2.153 |

| (−1,24) | (−3,92) | (0.17) | (−0,17) | (0.67) | |

| HSI | -6.087 | -13.241** | 1.136 | -0,730 | -0,081 |

| (−1,07) | (−2,21) | (0.31) | (−0,24) | (−0,02) | |

| Bahasa Inggris AAPL | -21.151 | -12.455* | -7.552 | 12.346 | -4.732 |

| (−1,40) | (−1,65) | (−0,92) | (1.12) | (−0,59) | |

| GS | -31.705* | -16.394 | 13.312 | 5.279 | -4.072 tahun lalu |

| (−1,82) | (−1,55) | (0.90) | (0.36) | (−0,48) | |

| -12.154 | -4.556 | 1.973 | 6.773 | -7.457 | |

| (−1,15) | (−0,77) | (0.31) | (0.84) | (−0,89) | |

| Bahasa Indonesia: IBM | -34.828*** | 10.637 | 6.909 | 9.333 | -7.303 |

| (−4.30) | (1.09) | (0.74) | (0.89) | (−0,94) | |

| Bahasa Indonesia: AMZN | -14.840 | -3.260 | -6.782 | 15.239 | -23.014** |

| (−1,54) | (−0,48) | (−0,93) | (1.59) | (−2,15) | |

| Panel B: Dekat-terbuka | |||||

| S&P500 | -7.550*** | -9.092*** | -8.820*** | -2,036 | -3.295 |

| (−2,85) | (−4,12) | (−3,98) | (−0,67) | (−1,26) | |

| Nasdaq100 | -18.339*** | -3.944** | -4.135*** | -2,284 | -2.500 |

| (−6,32) | (−2,13) | (−3,14) | (−1,25) | (−1,12) | |

| Russel 2000 | -19.320*** | -11.394*** | -7.681** | -6.995*** | -7.866*** |

| (−6,12) | (−3,73) | (−2,05) | (−3,03) | (−2,96) | |

| SMI | -2.657** | -2,068 | -1,025 | -0,507 | 1.669 |

| (−2,41) | (−1,02) | (−1,63) | (−0,50) | (1.36) | |

| Bahasa Indonesia: DAX | -4.921 | -8.373*** | -5.653*** | -2.585 | 0.657 |

| (−1,24) | (−4,55) | (−3,44) | (−1,21) | (0.17) | |

| EUROSTOXX50 | -15.956*** | -19.259*** | -10.950*** | -10.669*** | -12.061** |

| (−3,76) | (−4,56) | (−3,78) | (−4,42) | (−2,56) | |

| NIKKEI225 | -18.697*** | -10.153*** | -6.011*** | -5.402* | -4.296 |

| (−5,43) | (−2,98) | (−2,74) | (−1,93) | (−1,35) | |

| KOSPI | -2.422 | -3.864** | -1.415 | -4.260** | 3.815 |

| (−1,09) | (−2,09) | (−0,97) | (−2,22) | (1.21) | |

| HSI | -9.242*** | -11.789*** | -6.927*** | -5.754** | -4.687 |

| (−2,80) | (−2,92) | (−3,09) | (−2,41) | (−1,37) | |

| Bahasa Inggris AAPL | -32.592*** | -11.391 | -16.032*** | -6.662 | -17.394*** |

| (−4,72) | (−1,53) | (−2,94) | (−0,83) | (−3,12) | |

| GS | -14.767** | -1,159 | -0,302 | -10.361 | -0,434 |

| (−1,99) | (−0,13) | (−0,04) | (−1,32) | (−0,08) | |

| -10.271* | -3.801 | -11.331*** | -5.796 | -7.800 | |

| (−1,68) | (−0,83) | (−3,09) | (−1,40) | (−1,59) | |

| Bahasa Indonesia: IBM | -21.780*** | -1.714 tahun | -3.976 | -9.632 tahun | 3.988 |

| (−4,10) | (−0,29) | (−0,60) | (−0,99) | (0.61) | |

| Bahasa Indonesia: AMZN | -14.091*** | -7.922* | -17.857*** | -6.019 tahun | -6.786 |

| (−2,72) | (−1,94) | (−5,33) | (−1,49) | (−0,76) | |

| Panel C: Buka-tutup | |||||

| S&P500 | 4.626 | 4.717 | 4.746 | 7.837 | -7.391** |

| (0.46) | (1.53) | (1.18) | (1.19) | (−2,11) | |

| Nasdaq100 | 12.101 | 1.527 | 2.307 | 7.908 | -5.708 |

| (1.24) | (0.47) | (0.59) | (1.29) | (−1,24) | |

| Russel 2000 | 7.676 | 6.658 | 10.699** | 12.340 | -4.734 |

| (0.61) | (1.62) | (2.29) | (1.46) | (−0,94) | |

| SMI | -7.370** | -8.663** | -1,018 | 4.090 | 1.394 |

| (−2,23) | (−2,03) | (−0,53) | (0.96) | (0.30) | |

| Bahasa Indonesia: DAX | -9.784** | -0,932 | 1.452 | 7.499 | 0.806 |

| (−2,12) | (−0,28) | (0,50) | (1.20) | (0.20) | |

| EUROSTOXX50 | -0,488 | 10.469*** | 6.760** | 13.613** | 15.511*** |

| (−0,10) | (3.67) | (2.27) | (1.99) | (3.46) | |

| NIKKEI225 | -7.671** | 0,536 tahun | 5.811 | 11.215** | 9.971** |

| (−2,05) | (0.14) | (1.57) | (2.21) | (2.20) | |

| KOSPI | -2,371 | -5.760*** | 1.857 | 3.533 | -1.661 |

| (−0,84) | (−2,71) | (0.72) | (0.92) | (−0,63) | |

| HSI | 3.156 | -1.452 | 8.063** | 5.023** | 4.606* |

| (0.91) | (−0,45) | (2.46) | (2.13) | (1.71) | |

| Bahasa Inggris AAPL | 11.441 | -1,064 | 8.480 | 19.008** | 12.662* |

| (0.81) | (−0,15) | (1.11) | (2.31) | (1.77) | |

| GS | -16.938 | -15.235* | 13.614 | 15.641 | -3.638 |

| (−1,11) | (−1,92) | (1.45) | (1.28) | (−0,44) | |

| -1.883 | -0,756 | 13.304** | 12.568** | 0.343 | |

| (−0,25) | (−0,16) | (2.51) | (1.96) | (0,06) | |

| Bahasa Indonesia: IBM | -13.048** | 12.351* | 10.885 | 18.964 | -11.291 |

| (−1,98) | (1.93) | (1.03) | (1.55) | (−1,45) | |

| Bahasa Indonesia: AMZN | -0,749 | 4.662 | 11.075* | 21.258*** | -16.228 |

| (−0,10) | (0.77) | (1.76) | (2.79) | (−1,62) | |

Catatan: Periode waktunya adalah dari 01/02/2012 hingga 30/09/2022. Simbol *, **, dan *** masing-masing mewakili tingkat signifikansi 10%, 5%, dan 1%.

Tabel 4 menunjukkan bahwa pengembalian swap varians sebagian besar negatif. Bahkan, semua koefisien yang signifikan secara statistik negatif. P&L hari Senin negatif dalam semua kasus, dan signifikan secara statistik dalam enam dari 14 aset dasar. Kami juga mengamati bahwa P&L negatif hari Senin, dalam semua kasus yang signifikan secara statistik kecuali SMI, adalah P&L paling negatif dalam seminggu. Karena P&L swap varians didasarkan pada perbedaan antara varians yang direalisasikan dan periode IV sebelumnya, masuk akal bahwa pada hari Senin, perbedaan ini menunjukkan nilai terendahnya. Pada penutupan hari Jumat, biasanya, harga opsi dan volatilitasnya masing-masing meningkat untuk mengimbangi penulis opsi atas kemungkinan pengumuman informasi signifikan baru selama periode nonperdagangan akhir pekan. Hasil penting adalah bahwa pada hari Jumat, satu-satunya hasil signifikan adalah P&L negatif dari tiga indeks AS dan satu saham individu AS. Ini merupakan indikasi bahwa varians yang direalisasikan di Amerika Serikat tetap rendah (dibandingkan dengan yang tersirat) menjelang periode nonperdagangan akhir pekan.

Pengembalian laba rugi dari penutupan hingga pembukaan (jam nonperdagangan) menunjukkan pola yang lebih jelas, karena hampir semua hasilnya negatif dan signifikan secara statistik. Pada hari Senin, dalam dua belas kasus, pengembaliannya signifikan, dan pada hari Selasa dan Rabu, jumlah tersebut berkurang menjadi sembilan dan sepuluh, berturut-turut. Pada dua hari terakhir dalam seminggu, sementara semua hasil yang signifikan secara statistik juga negatif, sebagian besar hasilnya tidak signifikan. Laba rugi dari penutupan hingga pembukaan hari Senin adalah laba rugi akhir pekan dari penutupan hari Jumat hingga pembukaan hari Senin. Karena IV pada akhir minggu biasanya terlalu mahal untuk mengatasi peningkatan ketidakpastian periode nonperdagangan yang panjang di akhir pekan, dan karena varians per jam yang direalisasikan berkurang selama jam nonperdagangan, masuk akal jika laba rugi dari penutupan hingga pembukaan akhir pekan menjadi salah satu laba rugi paling negatif dari semua periode nonperdagangan.

Terakhir, kami mengamati perilaku P&L intraday (P&L oC ) yang bervariasi, tergantung pada hari dalam seminggu. Hasil yang signifikan secara statistik pada hari Senin adalah negatif, sedangkan pada hari Selasa, hasilnya beragam, dengan tiga hasil negatif dan dua hasil positif. Namun, pada hari-hari lainnya dalam seminggu, kecuali dalam satu kasus, semua P&L oC yang signifikan secara statistik adalah positif.

4.2.2 Laba Rugi pada Hari Kedaluwarsa

Selanjutnya, kami menguji rata-rata laba rugi swap varians pada tanggal kedaluwarsa opsi (Jumat ketiga setiap bulan atau jika hari itu adalah hari libur pada hari perdagangan sebelumnya). Lebih khusus lagi, kami menguji apakah laba rugi swap varians pada hari kedaluwarsa berbeda dari laba rugi rata-rata selama bulan yang bersangkutan. Untuk setiap bulan kalender, kami kurangi dari laba rugi hari kedaluwarsa dengan laba rugi rata-rata bulan tersebut, lalu kami ambil rata-rata dari perbedaan ini. Tabel 5 melaporkan hasilnya.

| Ukuran | Laba dan Rugi | Bersama | ||||

|---|---|---|---|---|---|---|

| Rata-rata_Bulanan | hari_ekspedisi | Exp-M Rata-rata | Rata-rata_Bulanan | hari_ekspedisi | Exp-M Rata-rata | |

| S&P500 | -3.244 | -12.033 | -8.789 | -6.171*** | -12.024* | -5.853 |

| (−1,19) | (−1,51) | (−0,92) | (−7,84) | (−1,93) | (−0,93) | |

| Nasdaq100 | -2,603 | -12.420 | -9.817 tahun | -6.272*** | -2.542 | 3.730 |

| (−1,00) | (−1,31) | (−0,96) | (−6,11) | (−0,58) | (0.86) | |

| Russel 2000 | -4.143 | -27.499*** | -23.356* | -10.670*** | -13.024*** | -2,355 |

| (−1,10) | (−2,78) | (−1,85) | (−8,99) | (−2,86) | (−0,55) | |

| SMI | -3.195** | -6.964 | -3.768 | -0,900 | 0.231 | 1.131 |

| (−2,30) | (−0,97) | (−0,59) | (−0,83) | (0.15) | (0.82) | |

| Bahasa Indonesia: DAX | -4.362** | -18.937 | -14.576 | -4.147*** | -9.217*** | -5.069 |

| (−2,51) | (−1,54) | (−1,12) | (−3,29) | (−2,85) | (−1,41) | |

| EUROSTOXX50 | -4.559** | -19.604 | -15.045 | -13.718*** | -30.306* | -16.587 |

| (−2,54) | (−1,42) | (−1,04) | (−9,69) | (−1,91) | (−1,10) | |

| NIKKEI225 | -4.857*** | -0,973 | 3.884 | -8.932*** | -2.811 | 6.120 |

| (−2,68) | (−0,16) | (0.64) | (−5,81) | (−0,63) | (1.38) | |

| KOSPI | -2.490 | -6.813 | -4.322 | -1.608 | 2.498 | 4.106 |

| (−1,55) | (−1,01) | (−0,58) | (−1,39) | (0.66) | (1.32) | |

| HSI | -3.793*** | -20.047** | -16.253* | -7.633*** | -17.486 | -9.853 |

| (−2,79) | (−2,30) | (−1,80) | (−6,34) | (−1,47) | (−0,88) | |

| Bahasa Inggris AAPL | -6.730** | 11.810 | 18.540 | -16.753*** | -11.443 | 5.310 |

| (−2,12) | (0.56) | (0.89) | (−4,06) | (−1,25) | (0.72) | |

| GS | -6.633 | -28.790 | -22.157 | -5.489 | -9.298 | -3.809 |

| (−1,43) | (−1,52) | (−1,04) | (−1,46) | (−1,15) | (−0,46) | |

| -3.169 | 0,305 | 3.474 | -7.862*** | -7.441 | 0.421 | |

| (−1,19) | (0,01) | (0.13) | (−3,69) | (−0,47) | (0,03) | |

| Bahasa Indonesia: IBM | -3,003 | -40.619 | -37.616 | -6.653** | 4.159 | 10.812 |

| (−0,98) | (−1,59) | (−1,38) | (−2,31) | (0.20) | (0.55) | |

| Bahasa Indonesia: AMZN | -6.528* | -23.815 | -17.287 | -10.591*** | -13.849** | -3.258 |

| (−1,95) | (−1,36) | (−1,01) | (−4,62) | (−2,21) | (−0,51) | |

| oC | perbedaan | |||||

|---|---|---|---|---|---|---|

| Rata-rata_Bulanan | hari_ekspedisi | Exp-M Rata-rata | Rata-rata_Bulanan | hari_ekspedisi | Exp-M Rata-rata | |

| S&P500 | 2.928 | -1,377 | -4.304 | 9.099*** | 10.648 | 1.549 |

| (1.04) | (−0,25) | (−0,78) | (2.92) | (1.31) | (0.24) | |

| Nasdaq100 | 3.669 | -9.878 | -13.547 | 9.941*** | -7.335 | -17.277* |

| (1.62) | (−1,20) | (−1,52) | (4.20) | (−0,80) | (−1,81) | |

| Russel 2000 | 6.527* | -14.475* | -21.002** | 17.197*** | -1.450 | -18.647** |

| (1.71) | (−1,92) | (−2,09) | (4.06) | (−0,19) | (−2,09) | |

| SMI | -2.295 | -7.194 | -4.899 | -1,395 | -7.425 | -6.030 |

| (−1,20) | (−1,12) | (−0,83) | (−0,50) | (−1,25) | (−1,07) | |

| Bahasa Indonesia: DAX | -0,214 | -9.721 | -9.506 | 3.933** | -0,504 | -4.437 |

| (−0,18) | (−0,91) | (−0,88) | (2.32) | (−0,05) | (−0,46) | |

| EUROSTOXX50 | 9.159*** | 10.702 | 1.543 | 22.877*** | 41.007** | 18.130 |

| (4.33) | (1.41) | (0.23) | (7.33) | (1.98) | (0.99) | |

| NIKKEI225 | 4.075* | 1.839 | -2,236 | 13.006*** | 4.650 | -8.356 |

| (1.90) | (0.38) | (−0,44) | (3.99) | (0.67) | (−1,13) | |

| KOSPI | -0,882 | -9.310 | -8.428 | 0,725 | -11.808 | -12.533 |

| (−0,88) | (−1,16) | (−1,04) | (0,50) | (−1,12) | (−1,28) | |

| HSI | 3.840*** | -2.560 | -6.400 | 11.473*** | 14.926 | 3.453 |

| (2.87) | (−0,45) | (−1,20) | (5.32) | (0.90) | (0.23) | |

| Bahasa Inggris AAPL | 10.023* | 23.253 | 13.229 | 26.776*** | 34.695 | 7.919 |

| (1.96) | (1.14) | (0.69) | (3.06) | (1.48) | (0.39) | |

| GS | -1,143 | -19.492 | -18.348 | 4.346 | -10.193 | -14.539 |

| (−0,23) | (−1,00) | (−0,84) | (0.57) | (−0,44) | (−0,58) | |

| 4.693** | 7.746 | 3.053 | 12.555*** | 15.188 | 2.632 | |

| (2.28) | (0.53) | (0.21) | (3.87) | (1.08) | (0.19) | |

| Bahasa Indonesia: IBM | 3.651 | -44.777* | -48.428* | 10.304 | -48.936 | -59.240 |

| (0.81) | (−1,79) | (−1,84) | (1.49) | (−1,26) | (−1,58) | |

| Bahasa Indonesia: AMZN | 4.063 | -9.966 | -14.029 | 14.654*** | 3.883 | -10.771 tahun |

| (1.27) | (−0,62) | (−0,89) | (3.29) | (0.23) | (−0,64) | |

Catatan: Kami menguji apakah laba rugi swap varians pada hari kedaluwarsa berbeda dari laba rugi rata-rata selama bulan yang bersangkutan. Untuk setiap bulan kalender, kami kurangi laba rugi swap varians pada hari kedaluwarsa dengan laba rugi swap varians rata-rata bulan tersebut, lalu kami ambil rata-rata dari perbedaan ini. Periode waktunya adalah dari 01/02/2012 hingga 30/09/2022. Singkatan: Co, tutup ke buka; DIF, beda; oC, buka ke tutup; P&L, laba rugi. Simbol *, **, dan *** masing-masing mewakili tingkat signifikansi 10%, 5%, dan 1%.

Laba dan Rugi pada hari kedaluwarsa tidak berbeda secara signifikan dari laba dan rugi rata-rata bulanan, kecuali untuk dua kasus di mana laba dan rugi pada hari kedaluwarsa lebih negatif daripada rata-rata bulanan. Kami menyimpulkan bahwa pengembalian swap varians harian tidak menunjukkan perilaku yang berbeda secara signifikan pada hari kedaluwarsa. Hal yang sama juga berlaku untuk kasus periode semalam dan intraday. Secara keseluruhan, hasil yang disajikan dalam Tabel 5 menunjukkan bahwa pada hari kedaluwarsa, VRP semalam dan intraday tidak menunjukkan perilaku yang berbeda secara signifikan dibandingkan dengan semua hari lainnya.

4.2.3 Pengaruh Varians-Varians

Pada bagian ini, kami menguji apakah perilaku pengembalian swap varians bervariasi dengan tingkat varians-dari-varians. Saat ini, dua indeks volatilitas tersirat tersedia: volatilitas tersirat VIX (VVix) dan VVstoxx (volatilitas tersirat VSTOXX). Kami berhipotesis bahwa selama periode volatilitas tersirat yang tinggi, pengembalian swap varians dan VRP mungkin menjadi lebih negatif.

Pertama, kami membagi nilai VVix dan VVstoxx ke dalam kuartil. Kemudian, per kuartil, kami menentukan tanggal terjadinya nilai-nilai ini. Untuk tanggal-tanggal ini, kami menghitung laba rugi hari berikutnya dari pertukaran varians dan menguraikannya menjadi penutupan-ke-penutupan, penutupan-ke-pembukaan, dan pembukaan-ke-penutupan. Kami memeriksa apakah nilai indeks vol-of-vol yang lebih tinggi menyebabkan laba rugi yang lebih tinggi atau lebih rendah dari pertukaran varians indeks yang sesuai pada hari berikutnya. Hasilnya disajikan dalam Tabel 6 .

| Kuartil | VVix | VV Stoxx Indonesia | ||||||

|---|---|---|---|---|---|---|---|---|

| Pertama | Kedua | Ketiga | Keempat | Pertama | Kedua | Ketiga | Keempat | |

| volume-dari-volume | 78.77*** | 88.74*** | 98.67*** | 118.95*** | 69.33*** | 80.08*** | 90.28*** | 110.23*** |

| Laba Rugi CC | -1,02 | -4,20** | -0,84 | -9,48 | -3,17* | -4,42** | 1.59 | -14.11 |

| (−0,83) | (−2,55) | (−0,24) | (−0,90) | (−1,87) | (−2,08) | (0.31) | (−1,56) | |

| Laba dan Rugi | 1,99* | -1,39 | 5.93** | 8.39 | 4.21*** | 5.93*** | 20.85*** | Tanggal 14.06** |

| (1.81) | (−0,92) | (2.16) | (0.90) | (3.01) | (3.15) | (4.80) | (2.03) | |

| Perusahaan Laba Rugi | -3,01*** | -2,82*** | -6,77*** | -17,88*** | -7,38*** | -10.35*** | -19.26*** | -28.17*** |

| (−4,90) | (−2,78) | (−3,88) | (−4.30) | (−8,76) | (−8,46) | (−7,45) | (−5,25) | |

Catatan: Periode waktunya adalah dari 23/03/2010 hingga 30/09/2022. Singkatan: CC, close-to-close; Co, close-to-open; oC, open-to-close; P&L, laba rugi; VIX, indeks volatilitas; VVix, volatilitas tersirat dari VIX; VVstoxx, volatilitas tersirat dari VSTOXX. Simbol *, **, dan *** masing-masing mewakili tingkat signifikansi 10%, 5%, dan 1%.

Hasil yang disajikan dalam Tabel 6 menunjukkan bahwa nilai yang lebih tinggi dari indeks vol-of-vol berhubungan dengan laba rugi semalam yang jauh lebih negatif. Lebih khusus lagi, baik dalam kasus VVix maupun VVstoxx, laba rugi semalam menurun hampir monoton dari kuartil ke-1 ke kuartil ke-4. Laba rugi intraday, dalam kebanyakan kasus, tidak signifikan secara statistik di seluruh kuartil yang berbeda. Hasil ini menunjukkan bahwa tingkat ketidakpastian mengenai risiko varians merupakan penentu penting dari VRP semalam.

5 Varians Risiko Premium dan Prediktabilitas Pengembalian Saham

Bagian ini mengkaji kemampuan prediktif komponen overnight dan intraday VRP menggunakan indeks saham (S&P500, Nasdaq100, Russell2000, SMI, DAX, EUROSTOXX50, NIKKEI225, KOSPI, dan HSI).

Pertama, kami menggunakan regresi berikut untuk setiap aset secara terpisah untuk menguji kemampuan prediktif VRP:

di mana R t , t + h adalah pengembalian kumulatif dari aset dasar h bulan ke depan, dan VRP adalah total premi risiko varians, VRP semalam, atau VRP intraday sebagaimana dihitung dari masing-masing P&L swap varians. Kami menggunakan cakrawala perkiraan 1, 3, 6, 9, dan 12 bulan. Kami menggunakan data bulanan untuk memperkirakan regresi ( 5 ). Kami menghitung VRP bulanan (total, semalam, intraday) dengan menjumlahkan padanan hariannya selama sebulan, dan kami menghitung statistik t yang sesuai dengan menerapkan penyesuaian Newey dan West ( 1987 ) untuk mengatasi kemungkinan autokorelasi atau heteroskedastisitas. 1 Karena dalam regresi prediktif, kami berurusan dengan data pada frekuensi bulanan, kami menggunakan data maksimum yang tersedia untuk setiap VIX tersirat. Untuk indeks AS dan Eropa, data pada VRP tersedia sejak Oktober 2007, sedangkan untuk indeks Asia, data tersedia sejak Februari 2012.

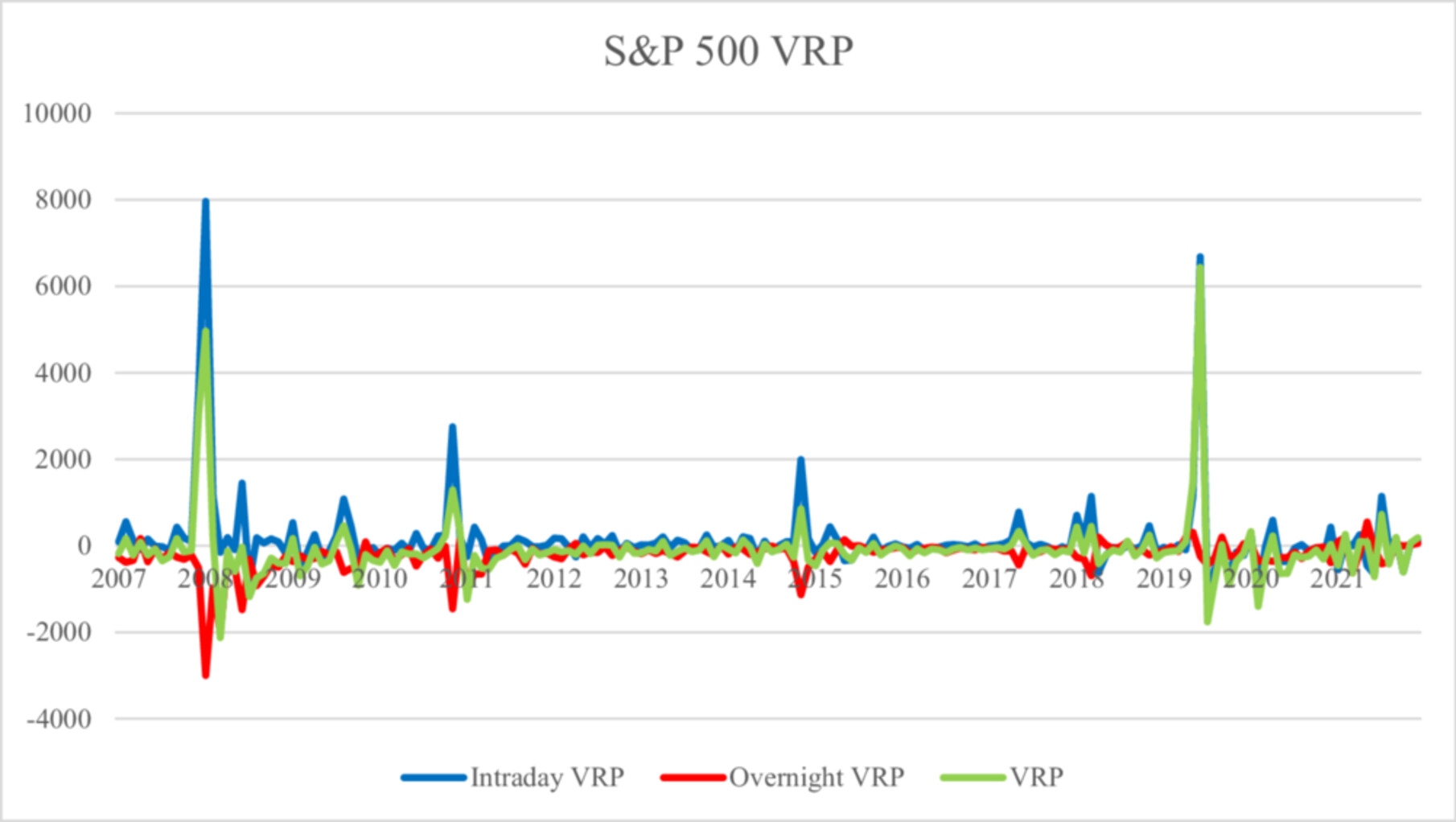

Data deret waktu bulanan (Oktober 2007–September 2022) dari total VRP, VRP semalam, dan VRP intraday S&P500 diplot pada Gambar 1. Sejalan dengan hasil yang dibahas sebelumnya, Gambar 1 menunjukkan bahwa VRP bulanan semalam lebih negatif daripada VRP intraday bulanan.

| 1 bulan | 3 bulan | 6 bulan | 9 bulan | 1 tahun | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Konstan | VS (Keterlambatan) | Disesuaikan R 2 | Konstan | VS (Keterlambatan) | Disesuaikan R 2 | Konstan | VS (Keterlambatan) | Disesuaikan R 2 | Konstan | VS (Keterlambatan) | Disesuaikan R 2 | Konstan | VS (Keterlambatan) | Disesuaikan R 2 | |

| Panel A: Hampir-hampir-dekat | |||||||||||||||

| S&P500 | 0.293 | -0,002*** | 0,051 tahun | 1.239 | -0,003*** | 0,049 tahun | 3.061* | -0,003** | 0,021 | 5.023** | -0,003** | 0,008 | 7.236*** | -0,002* | 0,001 |

| (0.88) | (−2,69) | (1.31) | (−3,26) | (1.76) | (−2,15) | (2.25) | (−2,47) | (2.82) | (−1,73) | ||||||

| Nasdaq100 | 0,645* | -0,002*** | 0,064 tahun | 2.398** | -0,004*** | 0,047 tahun | 5.750*** | -0,003* | 0,006 | 9.120*** | -0,002 | 0.000 | 12.814*** | -0,001 | -0,004 |

| (1.68) | (−3,48) | (2.16) | (−3,76) | (2.84) | (−1,66) | (3.48) | (−1,44) | (4.23) | (−0,73) | ||||||

| Russel 2000 | 0,138 | -0,002** | 0,054 tahun | 0.886 | -0,004*** | 0,051 tahun | 2.705 | -0,003 | 0,007 tahun | 4.369 | -0,002 | -0,002 | 6.114** | -0,001 | -0,005 |

| (0.31) | (−2,43) | (0.75) | (−3,21) | (1.26) | (−1,29) | (1.64) | (−0,99) | (1.99) | (−0,49) | ||||||

| SMI | 0,085 | 0.000 | -0,005 | 0.260 | -0,001 | 0,001 | 0,785 tahun | -0,002** | 0,012 | 1.413 | -0,003*** | 0,017 tahun | 2.230 | -0,003* | 0,007 tahun |

| (0.26) | (−0,28) | (0.30) | (−0,93) | (0.54) | (−2,06) | (0.77) | (−2,78) | (1.03) | (−1,86) | ||||||

| Bahasa Indonesia: DAX | 0,139 | -0,001 | 0,010 | 0.790 | -0,001 | -0,001 | 2.130 | -0,001 | -0,002 | 3.406 | -0,003* | 0,004 tahun | 5.045* | -0,002 | -0,001 |

| (0.34) | (−1,60) | (0.71) | (−1,16) | (1.13) | (−1,21) | (1.44) | (−1,78) | (1.87) | (−1,11) | ||||||

| EUROSTOXX50 | -0,268 | -0,001 | 0,009 | -0,450 | -0,001 | 0,002 | -0,352 | -0,002 | 0,004 tahun | -0,141 | -0,003* | 0,004 tahun | 0.498 | -0,002 | -0,003 |

| (−0,61) | (−1,25) | (−0,40) | (−1,16) | (−0,18) | (−1,43) | (−0,06) | (−1,91) | (0.18) | (−0,90) | ||||||

| NIKKEI225 | 0.743 | -0,001 | -0,005 | 2.400** | 0.000 | -0,008 | 5.080** | 0.000 | -0,008 | 7.907*** | -0,001 | -0,007 | 10.619*** | -0,001 | -0,007 |

| (1.54) | (−0,42) | (2.09) | (0.00) | (2.57) | (−0,06) | (3.16) | (−0,39) | (3.64) | (−0,31) | ||||||

| KOSPI | 0,028 | -0,001 | -0,005 | 0,145 | -0,002 | -0,001 | 0.921 | 0.000 | -0,008 | 1.187 | -0,005 | 0,001 | 2.015 | -0,002 | -0,007 |

| (0,07) | (−0,43) | (0.15) | (−0,87) | (0.53) | (0,04) | (0,50) | (−0,69) | (0.68) | (−0,23) | ||||||

| HSI | -0,335 | 0.000 | -0,007 | -0,342 | 0,001 | -0,006 | -0,775 | -0,006* | 0,020 | -0,999 | -0,006*** | 0,014 tahun | -1.217 | -0,003 | -0,003 |

| (−0,66) | (−0,27) | (−0,29) | (0.55) | (−0,39) | (−1,76) | (−0,41) | (−3,04) | (−0,44) | (−1,54) | ||||||

| Panel B: Dekat-terbuka | |||||||||||||||

| S&P500 | 0,987*** | 0,002* | 0,021 | 2.061** | 0,002 | 0,002 | 3.502** | 0.000 | -0,006 | 4.736** | -0,003 | -0,001 | 6.747** | -0,003 | -0,001 |

| (2.88) | (1.80) | (2.23) | (0.63) | (2.09) | (0,08) | (2.04) | (−0,89) | (2.47) | (−1,08) | ||||||

| Nasdaq100 | 0,839** | 0.000 | -0,005 | 2.764*** | 0.000 | -0,006 | 5.173*** | -0,005 | 0,003 | 7.535*** | -0,010** | 0,021 | 11.261*** | -0,009* | 0,012 |

| (2.14) | (−0,16) | (2.81) | (−0,05) | (2.85) | (−1,24) | (2.83) | (−2,35) | (3.41) | (−1,70) | ||||||

| Russel 2000 | 0,963** | 0,001 | 0,011 | 1.829 | 0,001 | -0,002 | 2.323 | -0,002 | 0.000 | 2.482 | -0,006 | 0,025 | 4.127 | -0,006 | 0,018 |

| (2.16) | (1.21) | (1.48) | (0.39) | (1.22) | (−0,61) | (0.98) | (−1,55) | (1.37) | (−1,51) | ||||||

| SMI | 0,105 | 0.000 | -0,005 | 0,367 tahun | -0,001 | -0,005 | 1.120 | -0,007 | 0,010 | 1.922 | -0,013*** | 0,031 | 2.688 | -0,013* | 0,020 |

| (0.34) | (−0,18) | (0.43) | (−0,13) | (0.79) | (−1,59) | (1.06) | (−2,62) | (1.27) | (−1,87) | ||||||

| Bahasa Indonesia: DAX | 0.129 | -0,001 | -0,002 | 1.023 | 0.000 | -0,005 | 1.522 | -0,004 | 0,009 | 2.660 | -0,005* | 0,013 | 3.997 | -0,006** | 0,016 |

| (0.27) | (−0,62) | (0.91) | (0.20) | (0.77) | (−1,52) | (1.09) | (−1,75) | (1.47) | (−1,98) | ||||||

| EUROSTOXX50 | -0,058 | 0.000 | -0,005 | 0,032 | 0,001 | -0,004 | -0,639 | -0,001 | -0,002 | -1,263 | -0,003* | 0,009 | -1.399 | -0,005** | 0,017 tahun |

| (−0,11) | (0.15) | (0,03) | (0.33) | (−0,31) | (−0,79) | (−0,48) | (−1,85) | (−0,47) | (−2,58) | ||||||

| NIKKEI225 | 0.660 | -0,001 | -0,004 | 2.390* | 0.000 | -0,008 | 4.980** | -0,001 | -0,008 | 7.260*** | -0,004 | 0,003 | 9.855*** | -0,005 | 0,003 |

| (1.17) | (−0,54) | (1.89) | (−0,03) | (2.53) | (−0,28) | (2.76) | (−1,07) | (3.24) | (−1,27) | ||||||

| KOSPI | 0,006 | -0,002 | -0,004 | 0.273 | -0,001 | -0,008 | 0.770 | -0,003 | -0,006 | 1.375 | -0,003 | -0,006 | 2.535 | 0,007 tahun | -0,003 |

| (0,01) | (−0,44) | (0.28) | (−0,17) | (0.44) | (−0,36) | (0.55) | (−0,33) | (0.81) | (0.58) | ||||||

| HSI | -0,073 | 0,002 | -0,003 | -0,179 | 0,002 | -0,006 | -0,598 | -0,002 | -0,006 | -0,888 | -0,003 | -0,006 | -1.261 | -0,002 | -0,007 |

| (−0,13) | (1.07) | (−0,15) | (0.74) | (−0,28) | (−0,50) | (−0,36) | (−0,74) | (−0,44) | (−0,51) | ||||||

| Panel C: Buka-tutup | |||||||||||||||

| S&P500 | 0,686** | -0,002*** | 0,061 tahun | 1.869** | -0,002*** | 0,043 tahun | 3.675** | -0,002* | 0,011 | 5.484** | -0,001 | -0,002 | 7.563*** | -0,001 | -0,005 |

| (2.28) | (−4,26) | (2.07) | (−2,91) | (2.17) | (−1,71) | (2.39) | (−1,26) | (2.86) | (−0,65) | ||||||

| Nasdaq100 | 1.069*** | -0,002*** | 0,049 tahun | 3.058*** | -0,003*** | 0,037 hari | 6.133*** | -0,001 | -0,002 | 9.345*** | 0.000 | -0,006 | 12.894*** | 0,001 | -0,005 |

| (2.91) | (−2,78) | (2.79) | (−3,37) | (3.08) | (−0,88) | (3.50) | (0.13) | (4.17) | (0.62) | ||||||

| Russel 2000 | 0,769** | -0,001*** | 0,047 tahun | 1.869 | -0,002** | 0,031 | 3.182 | -0,001 | -0,004 | 4.360 | 0,001 | -0,002 | 5.914* | 0,001 | -0,001 |

| (1.99) | (−3,02) | (1.60) | (−2,23) | (1.52) | (−0,35) | (1.59) | (0.75) | (1.89) | (0.98) | ||||||

| SMI | 0,075 hari | 0.000 | -0,005 | 0,175 | -0,002 | 0,004 tahun | 0,699 tahun | -0,003 | 0,009 | 1.365 | -0,003 | 0,008 | 2.216 | -0,003 | 0,001 |

| (0.22) | (−0,28) | (0.20) | (−1,21) | (0.48) | (−1,45) | (0.76) | (−1,64) | (1.05) | (−1,17) | ||||||

| Bahasa Indonesia: DAX | 0.362 | -0,001 | 0,002 | 1.060 | -0,001 | 0,002 | 2.235 | 0,001 | -0,005 | 3.695 | 0.000 | -0,006 | 5.126* | 0,002 | -0,003 |

| (0.93) | (−1,38) | (0.98) | (−0,90) | (1.18) | (0.34) | (1.53) | (0.11) | (1.89) | (0.75) | ||||||

| EUROSTOXX50 | 0,057 tahun | -0,001 | 0,003 | 0,038 | -0,001 | 0,002 | 0,091 tahun | 0.000 | -0,005 | 0.151 | 0.000 | -0,005 | 0.240 | 0,002 | -0,001 |

| (0.16) | (−1,39) | (0,04) | (−0,95) | (0,05) | (−0,41) | (0,06) | (0.35) | (0,08) | (1.49) | ||||||

| NIKKEI225 | 0.816* | 0.000 | -0,008 | 2.397** | 0.000 | -0,008 | 5.076** | 0.000 | -0,008 | 7.912*** | 0,002 | -0,005 | 10.579*** | 0,002 | -0,004 |

| (1.89) | (−0,02) | (2.00) | (0,03) | (2.55) | (0.14) | (3.04) | (0.60) | (3.55) | (0.79) | ||||||

| KOSPI | 0,081 tahun | 0.000 | -0,007 | 0.246 | -0,003 | 0,001 | 0,944 tahun | 0,002 | -0,007 | 1.429 | -0,005 | 0.000 | 2.017 | -0,006 | 0.000 |

| (0.21) | (−0,21) | (0.23) | (−0,95) | (0,50) | (0.35) | (0.57) | (−0,65) | (0.66) | (−0,75) | ||||||

| HSI | -0,172 | -0,002 | 0,002 | -0,452 | 0.000 | -0,008 | 0.262 | -0,008* | 0,024 | 0,071 tahun | -0,008* | 0,014 tahun | -0,672 | -0,004 | -0,004 |

| (−0,36) | (−1,10) | (−0,36) | (0.10) | (0.14) | (−1,76) | (0,03) | (−1,88) | (−0,23) | (−0,75) | ||||||

Catatan: Periode waktu adalah dari Oktober 2007 hingga September 2022. Dalam kasus indeks Asia, NIKKEI225, KOSPI, dan HSI, periode waktu adalah dari Februari 2012 hingga September 2022. Statistik t dihitung menggunakan penyesuaian Newey dan West ( 1987 ). Koefisien dikalikan dengan 100. Singkatan: VS, variance swap. Simbol *, **, dan *** masing-masing mewakili tingkat signifikansi 10%, 5%, dan 1%.

Panel B dan C melaporkan koefisien kemiringan saat kita menguraikan VRP menjadi komponen semalam dan intraday, masing-masing. Koefisien kemiringan VRP semalam sebagian besar signifikan pada cakrawala 9–12 bulan. Ketika variabel prediktor adalah VRP intraday, koefisien kemiringan sebagian besar signifikan secara statistik pada cakrawala 1–6 bulan. Misalnya, dalam kasus S&P500, koefisien kemiringan negatif dan signifikan secara statistik, dan regresi prediktif mencapai R 2 sekitar 6,1% pada cakrawala perkiraan 1 bulan.

Kami juga menganalisis prediktabilitas pengukuran VRP menggunakan regresi panel, seperti yang dilakukan Bollerslev et al. ( 2014 ) dan Qiao et al. ( 2024 ). Kami melakukan regresi panel dengan efek tetap pada tingkat negara dan memperkirakan model berikut:

Di mana

adalah pengembalian kumulatif dari aset dasar hingga h bulan ke depan, dan

menangkap efek yang ditetapkan negara. Seperti sebelumnya, horizon peramalan ( h ) adalah 1, 3, 6, 9, dan 12 bulan. Karena kami mengasumsikan efek yang ditetapkan negara, kami hanya menggunakan satu indeks per negara, dan untuk Amerika Serikat, kami hanya menggunakan ukuran S&P. Literatur merekomendasikan penggunaan kesalahan baku klaster-robust dua arah daripada kesalahan klaster-robust satu arah atau kesalahan baku White ( 1980 ), karena yang terakhir dianggap tidak cukup dan bias (Cameron et al. 2011 ; Petersen 2009 ; Thompson 2011 ). Oleh karena itu, dalam analisis data panel, kami menggunakan kesalahan baku klaster-robust dua arah (lihat Cameron dan Miller 2015 ; Kleinbaum et al. 2013 ). Tabel 8 menyajikan hasil dari regresi panel. Ukuran VRP close-to-close menampilkan koefisien negatif yang signifikan secara statistik di semua horizon prediksi. VRP intraday (buka-tutup) menunjukkan koefisien yang signifikan pada cakrawala prakiraan 1-3 bulan, sedangkan VRP semalam (tutup-buka) menunjukkan koefisien yang signifikan pada cakrawala prakiraan 6-12 bulan. Koefisien kemiringan menunjukkan bahwa VRP total, semalam, dan intraday yang lebih negatif memprediksi pengembalian yang diharapkan lebih tinggi.

| 1 bulan | 3 bulan | 6 bulan | 9 bulan | 1 tahun | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Konstan | VS (Keterlambatan) | R 2 | Konstan | VS (Keterlambatan) | R 2 | Konstan | VS (Keterlambatan) | R 2 | Konstan | VS (Keterlambatan) | R 2 | Konstan | VS (Keterlambatan) | R 2 | |

| Hampir dekat | 0,077 tahun | -0,001 | 0,012 | 0,538 | -0,002* | 0,011 | 1.487 | -0,002** | 0,010 | 2.619* | -0,003** | 0,013 | 4.158* | -0,003 | 0,007 tahun |

| (0.24) | (−1,54) | (0.90) | (−1,65) | (1.46) | (−2,00) | (1.90) | (−2,13) | (2.43) | (−1,56) | ||||||

| Buka-tutup | 0.261 | -0,001* | 0,009 | 0.852 | -0,002** | 0,011 | 1.838 | -0,001 | 0,002 | 3.070** | -0,001 | 0,001 | 4.479** | 0.000 | 0.000 |

| (0.88) | (−1,75) | (1.42) | (−2,47) | (1.87) * | (−1,01) | (2.29) | (−0,93) | (2.65) | (−0,11) | ||||||

| Dekat-ke-buka | 0.208 | 0.000 | 0.000 | 0.826 | 0.000 | 0.000 | 1.436 | -0,002 | 0,005 | 2.344* | -0,003** | 0,013 | 3.700* | -0,004** | 0,014 tahun |

| (0.63) | (0,04) | (1.36) | (0.40) | (1.43) | (−1,50) | (1.76) | (−2,30) | (2.21) | (−2,38) | ||||||

Catatan: Periode waktu adalah dari Oktober 2007 hingga September 2022 (panel tidak seimbang) dengan kesalahan standar klaster-robust dua arah. Koefisien dikalikan dengan 100. Singkatan: VS, variance swap. Simbol *, **, dan *** masing-masing mewakili tingkat signifikansi 10%, 5%, dan 1%.

Studi sebelumnya dalam literatur menyatakan bahwa VRP merupakan proksi untuk keengganan agen untuk mengambil risiko atau, sebagai alternatif, proksi untuk ketidakpastian ekonomi makro (lihat, misalnya, Zhou 2018 dan referensi di dalamnya). Hasil empiris kami menunjukkan bahwa total VRP mengandung informasi yang beragam. Komponen VRP intraday tampaknya menangkap risiko jangka pendek dan berkinerja lebih baik pada cakrawala prediksi yang lebih pendek. Sebaliknya, komponen periode tanpa perdagangan dari VRP berfungsi sebagai variabel prediksi pengembalian yang lebih baik untuk cakrawala yang lebih panjang dan tampaknya mengandung informasi yang berbeda, yang kemungkinan mencerminkan risiko jangka panjang.

6 Beberapa Pemeriksaan Ketahanan

Dalam bagian ini, kami melakukan beberapa uji ketahanan berkenaan dengan hasil dasar dari regresi prediktif dalam ( 5 ). Dalam regresi prediktif, bias Stambaugh ( 1999 ) dapat terjadi ketika variabel penjelas sangat persisten, khususnya dalam sampel kecil, dan ketika regresi melibatkan observasi yang tumpang tindih. Untuk mengatasi masalah ini, pertama-tama kami melakukan uji akar unit pada VRP bulanan dan komponen semalam dan intraday-nya. Tabel 9 menunjukkan bahwa uji Dickey–Fuller yang diperbesar menolak hipotesis akar unit dalam VRP dan komponen-komponennya dalam semua indeks, dengan nilai p praktis nol. Hasil-hasil ini sejalan dengan Bollerslev dkk. ( 2014 ), yang juga menemukan bahwa VRP bulanan jauh kurang persisten dibandingkan dengan VRP harian. Oleh karena itu, karena VRP bulanan sebagai variabel penjelas tidak persisten, bias Stambaugh ( 1999 ) tidak diharapkan menghasilkan distorsi yang parah dalam hasil estimasi. ( 2014 ) memeriksa kemampuan prediktif VRP di pasar internasional dan melakukan simulasi Monte Carlo untuk menunjukkan bahwa statistik t Newey–West ( 1987 ) berperilaku baik.

| S&P500 | Nasdaq100 | Russel 2000 | SMI | Bahasa Indonesia: DAX | EUROSTOXX50 | NIKKEI225 | KOSPI | HSI | |

|---|---|---|---|---|---|---|---|---|---|

| Hampir dekat | |||||||||

| Statistik t ADF | -11.280 | -10.168 | -11.232 | -11.291 | -11.080 | -11.752 | -11.797 | -10.211 | -12.589 |

| nilai p | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| Buka-tutup | |||||||||

| Statistik t ADF | -10.715 | -10.119 | -9.354 | -11.956 | -9.259 | -9.493 | -9.857 | -8.564 | -11.301 |

| nilai p | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| Buka-tutup | |||||||||

| Statistik t ADF | -5.727 | -6.205 | -4.935 | -11.670 | -6.566 | -7.446 | -10.717 tahun | -10.343 | -9.630 |

| nilai p | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

Catatan: Periode waktunya adalah dari Oktober 2007 hingga September 2022. Pada NIKKEI225, KOSPI, dan HSI, periode waktunya adalah dari Februari 2012 hingga September 2022.

Untuk mengeksplorasi efek bias lebih jauh, kami menggunakan metodologi Amihud dan Hurvich ( 2004 ) untuk menghasilkan estimasi bias tereduksi dan memperkirakan ulang regresi prediktif dalam ( 5 ). Dalam Tabel 10 , kami menyajikan estimasi regresi setelah menyesuaikan metodologi bias tereduksi Amihud dan Hurvich ( 2004 ) dan menyimpulkan bahwa hasil kami yang dilaporkan dalam Tabel 7 bersifat robust. Seperti dalam Tabel 7 , komponen intraday memiliki koefisien signifikan pada periode jangka pendek, sedangkan komponen overnight memiliki koefisien signifikan pada horizon yang lebih panjang.

| 1 bulan | 3 bulan | 6 bulan | 9 bulan | 1 tahun | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| VS (Keterlambatan) | Kesalahan (Lag) | Disesuaikan R 2 | VS (Keterlambatan) | Kesalahan (Lag) | Disesuaikan R 2 | VS (Keterlambatan) | Kesalahan (Lag) | Disesuaikan R 2 | VS (Keterlambatan) | Kesalahan (Lag) | Disesuaikan R 2 | VS (Keterlambatan) | Kesalahan (Lag) | Disesuaikan R 2 | |

| Panel A: Koreksi jarak dekat ke dekat menggunakan metodologi Amihud dan Hurvich ( 2004 ) | |||||||||||||||

| S&P500 | -0,004*** | 0,002** | 0,078 tahun | -0,006*** | 0,003** | 0,082 | -0,007*** | 0,004* | 0,036 hari | -0,008*** | 0,005* | 0,026 | -0,007** | 0,005* | 0,015 |

| (−4,36) | (2.35) | (−3,75) | (2.56) | (−2,82) | (1.95) | (−2,62) | (1.95) | (−2,03) | (1.73) | ||||||

| Nasdaq100 | -0,005*** | 0,002** | 0,089 | -0,008*** | 0,004** | 0,083 tahun | -0,007** | 0,005** | 0,021 | -0,007* | 0,006* | 0,013 | -0,006 | 0,005 | 0,002 |

| (−4,43) | (2.40) | (−3,98) | (2.59) | (−2,29) | (1.99) | (−1,91) | (1.89) | (−1,47) | (1.39) | ||||||

| Russel 2000 | -0,003*** | 0,001* | 0,071 tahun | -0,006*** | 0,002** | 0,073 tahun | -0,005** | 0,002 | 0,013 | -0,006** | 0,004** | 0,021 | -0,006* | 0,005** | 0,021 |

| (−3,29) | (1.92) | (−3,75) | (2.18) | (−2,07) | (1.42) | (−2,09) | (2.19) | (−1,87) | (2.30) | ||||||

| SMI | -0,003 | 0,003 | -0,005 | -0,010** | 0,009** | 0,018 | -0,014* | 0,012* | 0,023 | -0,017* | 0,013 | 0,025 | -0,019* | 0,016 | 0,018 |

| (−1,15) | (1.03) | (−2,08) | (2.02) | (−1,97) | (1.70) | (−1,95) | (1.54) | (−1,89) | (1.61) | ||||||

| Bahasa Indonesia: DAX | -0,004* | 0,003 | 0,015 | -0,010*** | 0,008** | 0,025 | -0,010* | 0,009* | 0,010 | -0,014** | 0,011* | 0,017 tahun | -0,016** | 0,013** | 0,016 |

| (−1,83) | (1.33) | (−2,64) | (2.39) | (−1,85) | (1.74) | (−2,20) | (1.87) | (−2,21) | (2.00) | ||||||

| EUROSTOXX50 | -0,003 | 0,002 | 0,015 | -0,010*** | 0,008** | 0,027 | -0,010* | 0,007 tahun | 0,010 | -0,014** | 0,011* | 0,014 tahun | -0,014* | 0,013* | 0,008 |

| (−1,41) | (0.93) | (−2,62) | (2.20) | (−1,74) | (1.38) | (−1,98) | (1.67) | (−1,74) | (1.67) | ||||||

| NIKKEI225 | -0,005 | 0,004 tahun | -0,002 | -0,012* | 0,012* | 0,007 tahun | -0,012 | 0,011 | -0,005 | -0,023* | 0,022* | 0,013 | -0,027* | 0,026* | 0,015 |

| (−1,21) | (1.13) | (−1,68) | (1.70) | (−1,19) | (1.17) | (−1,84) | (1.83) | (−1,91) | (1.90) | ||||||

| KOSPI | -0,004** | 0,003* | 0,018 | -0,008** | 0,005** | 0,035 | -0,008 | 0,008** | 0,027 | -0,022*** | 0,016*** | 0,098 | -0,021*** | 0,018*** | 0,078 tahun |

| (−2,02) | (1.88) | (−2,41) | (2.26) | (−1,63) | (2.31) | (−3,46) | (3.53) | (−2,78) | (3.36) | ||||||

| HSI | -0,002 | 0,002 | -0,015 | 0,002 | -0,003 | -0,016 | 0,019 | -0,025 | 0,025 | 0,010 | -0,016 | 0,001 | -0,009 | 0,004 tahun | -0,008 |

| (−0,25) | (0.29) | (0.15) | (−0,22) | (0.99) | (−1,29) | (0.43) | (−0,67) | (−0,34) | (0.15) | ||||||

| Panel B: Koreksi Dekat-Terbuka menggunakan metodologi Amihud dan Hurvich ( 2004 ) | |||||||||||||||

| S&P500 | 0.000 | 0,002 | 0,015 | 0,002 | 0.000 | -0,004 | -0,011 | 0,012 | -0,001 | -0,015 | 0,014 tahun | 0,001 | -0,016 | 0,015 | 0.000 |

| (0.00) | (0.62) | (0.36) | (0,04) | (−1,29) | (1.33) | (−1,42) | (1.28) | (−1,34) | (1.18) | ||||||

| Nasdaq100 | -0,004 | 0,004 tahun | -0,007 | -0,012 | 0,013 | 0,002 | -0,034*** | 0,031** | 0,031 | -0,054*** | 0,045*** | 0,073 tahun | -0,054*** | 0,044*** | 0,064 tahun |

| (−0,83) | (0.82) | (−1,39) | (1.54) | (−2,69) | (2.48) | (−3,60) | (3.12) | (−3,24) | (2.73) | ||||||

| Russel 2000 | -0,001 | 0,003* | 0,021 | 0.000 | 0,002 | -0,006 | -0,010** | 0,010** | 0,020 | -0,014*** | 0,012** | 0,044 tahun | -0,014** | 0,011* | 0,035 |

| (−0,63) | (1.73) | (0.00) | (0.63) | (−2,43) | (2.14) | (−2,88) | (2.10) | (−2,59) | (1.81) | ||||||

| SMI | 0,001 | -0,001 | -0,008 | 0,001 | -0,002 | -0,008 | -0,005 | -0,002 | 0,005 | -0,011 | -0,003 | 0,031 | -0,009 | -0,003 | 0,016 |

| (0.49) | (−0,79) | (0.27) | (−0,73) | (−0,91) | (−0,53) | (−1,62) | (−0,66) | (−1,15) | (−0,64) | ||||||

| Bahasa Indonesia: DAX | -0,001 | 0,001 | -0,007 | -0,006 | 0,007* | 0,005 | -0,015** | 0,012** | 0,028 | -0,020*** | 0,016** | 0,038 | -0,023*** | 0,018** | 0,042 tahun |

| (−0,42) | (0.25) | (−1,44) | (1.67) | (−2,56) | (2.09) | (−2,87) | (2.31) | (−2,90) | (2.41) | ||||||

| EUROSTOXX50 | 0.000 | 0.000 | -0,011 | 0,001 | -0,001 | -0,009 | -0,003 | 0,002 | -0,002 | -0,006* | 0,003 | 0,012 | -0,007* | 0,002 | 0,017 tahun |

| (0.00) | (0.28) | (0.54) | (−0,54) | (−1,07) | (0.69) | (−1,76) | (0.84) | (−1,81) | (0.52) | ||||||

| NIKKEI225 | 0,003 | -0,004 | -0,003 | 0,009 | -0,009 | 0,003 | 0,008 | -0,008 | -0,008 | 0,013 | -0,018* | 0,020 | 0,013 | -0,020* | 0,027 |

| (0.83) | (−1,05) | (1.43) | (−1,56) | (0.90) | (−0,99) | (1.19) | (−1,71) | (1.05) | (−1,70) | ||||||

| KOSPI | -0,005* | 0,004* | 0,018 | -0,008 | 0,006** | 0,021 | -0,013* | 0,011** | 0,030 | -0,023** | 0,018*** | 0,068 tahun | -0,015 | 0,020*** | 0,058 |

| (−1,68) | (1.97) | (−1,58) | (2.12) | (−1,75) | (2.38) | (−2,35) | (3.21) | (−1,30) | (2.93) | ||||||

| HSI | 0,004 tahun | -0,002 | 0.000 | 0,002 | -0,002 | -0,014 | -0,002 | 0,001 | -0,016 | 0,001 | -0,004 | -0,013 | 0,005 | -0,006 | -0,010 |

| (1.46) | (−1,08) | (0.43) | (−0,45) | (−0,32) | (0.16) | (0.13) | (−0,58) | (0.58) | (−0,90) | ||||||

| Panel C: Koreksi buka-tutup menggunakan metodologi Amihud dan Hurvich ( 2004 ) | |||||||||||||||

| S&P500 | -0,003*** | 0,001* | 0,075 hari | -0,005*** | 0,003** | 0,068 tahun | -0,005** | 0,003 | 0,017 tahun | -0,004 | 0,003 | 0,006 | -0,004 | 0,003 | 0.000 |

| (−3,96) | (1.84) | (−3,72) | (2.28) | (−2,40) | (1.49) | (−1,56) | (1.47) | (−1,39) | (1.27) | ||||||

| Nasdaq100 | -0,004*** | 0,002** | 0,066 tahun | -0,007*** | 0,004** | 0,065 tahun | -0,005* | 0,004 tahun | 0,003 | -0,003 | 0,004 tahun | -0,004 | -0,001 | 0,002 | -0,007 |

| (−3,59) | (2.06) | (−3,53) | (2.20) | (−1,67) | (1.40) | (−0,83) | (1.15) | (−0,25) | (0.69) | ||||||

| Russel 2000 | -0,002*** | 0.000 | 0,047 tahun | -0,003*** | 0,001 | 0,039 | -0,001 | 0,001 | -0,009 | -0,001 | 0,002 | -0,003 | -0,001 | 0,002 | 0.000 |

| (−3,14) | (0.79) | (−2,66) | (1.53) | (−0,59) | (0.57) | (−0,50) | (1.02) | (−0,45) | (1.14) | ||||||

| SMI | -0,001 | 0,001 | -0,006 | -0,004* | 0,002 | 0,011 | -0,006* | 0,003 | 0,011 | -0,007* | 0,003 | 0,008 | -0,007 | 0,004 tahun | 0,004 tahun |

| (−0,87) | (0.94) | (−1,91) | (1.42) | (−1,93) | (1.13) | (−1,82) | (1.10) | (−1,58) | (1.12) | ||||||

| Bahasa Indonesia: DAX | 0,001 | -0,002 | 0,003 | -0,006* | 0,006 | 0,010 | 0,002 | -0,002 | -0,010 | 0,003 | -0,003 | -0,010 | 0,005 | -0,004 | -0,008 |

| (0.51) | (−1,08) | (−1,77) | (1.55) | (0.41) | (−0,33) | (0.52) | (−0,44) | (0.76) | (−0,58) | ||||||

| EUROSTOXX50 | -0,001 | 0.000 | 0.000 | -0,003* | 0,002 | 0,010 | -0,001 | 0,001 | -0,011 | 0.000 | 0,001 | -0,011 | 0,001 | 0,001 | -0,006 |

| (−1,12) | (−0,05) | (−1,88) | (1.54) | (−0,41) | (0.25) | (0.00) | (0.20) | (0.30) | (0.30) | ||||||

| NIKKEI225 | -0,002 | 0,002 | -0,009 | -0,005 | 0,005 | -0,001 | -0,004 | 0,005 | -0,009 | -0,008 | 0,010 | 0,007 tahun | -0,007 | 0,010 | 0,007 tahun |

| (−0,93) | (0.92) | (−1,35) | (1.37) | (−0,77) | (0.97) | (−1,23) | (1.62) | (−0,96) | (1.43) | ||||||

| KOSPI | -0,019* | 0,018* | 0,014 tahun | -0,040** | 0,036** | 0,034 tahun | -0,055** | 0,055** | 0,026 | -0,109*** | 0,100*** | 0,086 tahun | -0,122*** | 0.113*** | 0,077 tahun |

| (−1,88) | (1.85) | (−2,35) | (2.21) | (−2,20) | (2.29) | (−3,36) | (3.28) | (−3,19) | (3.12) | ||||||

| HSI | -0,003 | 0,002 | -0,003 | -0,003 | 0,001 | -0,013 | -0,008 | 0.000 | 0,023 | -0,012 | 0,005 | 0,006 | -0,014 | 0,007 tahun | 0,005 |

| (−1,13) | (0.87) | (−0,68) | (0.43) | (−1,34) | (−0,11) | (−1,56) | (1.00) | (−1,61) | (1.14) | ||||||

Catatan: Periode waktu yang digunakan adalah dari Oktober 2007 hingga September 2022. Untuk indeks Asia, NIKKEI225, KOSPI, dan HIS, periode waktunya adalah dari Februari 2012 hingga September 2022. Koefisien dikalikan dengan 100. Singkatan: VS, variance swap. Simbol *, **, dan *** masing-masing mewakili tingkat signifikansi 10%, 5%, dan 1%.

Kami juga menyediakan beberapa uji ketahanan tambahan pada regresi prediktif menggunakan ukuran VRP bulanan yang tersedia di situs web profesor Zhou dan VRP bulanan yang digunakan dalam studi kami. 2 Perhatikan bahwa dalam VRP Zhou, varians yang direalisasikan dibangun dengan menjumlahkan pengembalian kuadrat 5 menit dari S&P. Hasilnya disajikan dalam Tabel 11 .

| S&P | 1 bulan | 3 bulan | 6 bulan | 9 bulan | 1 tahun | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Konstan | VS (Keterlambatan) | Disesuaikan R 2 | Konstan | VS (Keterlambatan) | Disesuaikan R 2 | Konstan | VS (Keterlambatan) | Disesuaikan R 2 | Konstan | VS (Keterlambatan) | Disesuaikan R 2 | Konstan | VS (Keterlambatan) | Disesuaikan R 2 | |

| Panel A: Periode waktu dari Oktober 2007 hingga September 2022 | |||||||||||||||

| VRP kami | 0.293 | -0,002*** | 0,051 tahun | 1.239 | -0,003*** | 0,049 tahun | 3.061* | -0,003** | 0,021 | 5.023** | -0,003** | 0,008 | 7.236*** | -0,002* | 0,001 |

| (0.88) | (−2,69) | (1.31) | (−3,26) | (1.76) | (−2,15) | (2.25) | (−2,47) | (2.82) | (−1,73) | ||||||

| Hao Zhou VRP | -0,046 | -0,003*** | 0,044 tahun | 0.302 | -0,008*** | 0,085 | 1.783 | -0,010*** | 0,059 tahun | 4.037* | -0,008** | 0,021 | 6.302** | -0,007* | 0,012 |

| (−0,12) | (−2,62) | (0.33) | (−5,64) | (1.13) | (−3,66) | (1.82) | (−2,07) | (2.35) | (−1,67) | ||||||

| Panel B: Periode waktu dari Februari 2012 hingga September 2022 | |||||||||||||||

| VRP kami | 0,706** | -0,001 | -0,003 | 2.452*** | 0.000 | -0,008 | 5.167*** | 0,001 | -0,005 | 7.438*** | -0,001 | -0,006 | 10.053*** | -0,001 | -0,006 |

| (2.00) | (−0,46) | (3.58) | (0,09) | (4.38) | (0.58) | (4.77) | (−0,42) | (5.39) | (−0,38) | ||||||

| Hao Zhou VRP | 0.702 | -0,001 | -0,007 | 1.942** | -0,003 | 0,003 | 3.965*** | -0,007 | 0,022 | 6.577*** | -0,007 | 0,010 | 9.525*** | -0,005 | -0,002 |

| (1.17) | (−0,20) | (2.34) | (−1,07) | (3.40) | (−1,56) | (4.37) | (−1,20) | (5.24) | (−0,69) | ||||||

Catatan: Periode waktu pada Panel A adalah dari Oktober 2007 hingga September 2022, sedangkan pada Panel B, dari Februari 2012 hingga September 2022. Statistik t dihitung menggunakan penyesuaian Newey dan West ( 1987 ). Koefisien dikalikan dengan 100. Singkatan: IV, varians tersirat; RV, varians terealisasi; VRP, premi risiko varians; VS, pertukaran varians. Simbol *, **, dan *** masing-masing mewakili tingkat signifikansi 10%, 5%, dan 1%.

Panel A melaporkan hasil untuk periode waktu dari Oktober 2007 hingga September 2022. Kami mengamati bahwa tanda dan signifikansi statistik dari koefisien kemiringan adalah sama antara kedua VRP. Namun, ada beberapa perbedaan dalam besaran koefisien dan daya prediktif ( R 2 ) dari model, dengan VRP Zhou secara konsisten menunjukkan nilai yang lebih tinggi. Ini sejalan dengan Hollstein dan Wese Simen ( 2020 ) yang menunjukkan bahwa VRP berdasarkan varians terealisasi frekuensi tinggi memiliki prediktabilitas yang lebih kuat dibandingkan dengan ketika varians terealisasi dihitung menggunakan pengembalian harian. 3 Di Panel B, kami menyajikan hasil untuk periode subsampel dari Februari 2012 hingga September 2022, di mana koefisien kemiringan kedua VRP secara statistik tidak signifikan di semua cakrawala peramalan. Ini selanjutnya mendukung keputusan kami untuk menggunakan periode sampel yang diperpanjang dalam regresi prediktif VRP dasar.

7 Kesimpulan

Makalah ini menggunakan P&L dari posisi swap varians hipotetis dan menguraikan VRP menjadi komponen semalam dan intraday untuk memberikan beberapa wawasan lebih jauh tentang sifat VRP. Dalam analisis empiris, kami menggunakan indeks saham IV di Amerika Serikat, Eropa, dan Asia dan menemukan bahwa VRP berganti tanda antara periode semalam dan intraday. Selama periode semalam, VRP negatif, dan selama periode perdagangan intraday, VRP menjadi positif. Temuan kami menunjukkan bahwa VRP negatif yang dilaporkan dalam banyak penelitian sebelumnya terutama didorong oleh komponen VRP periode semalam. Kami juga mengevaluasi kemampuan VRP intraday dan semalam untuk memprediksi pengembalian ekuitas masa depan. Kami menemukan bahwa komponen intraday menangkap risiko jangka pendek dan menunjukkan kemampuan prediktif pada cakrawala 1-3 bulan, sedangkan komponen semalam tampaknya mencerminkan risiko jangka panjang dan menunjukkan kemampuan prediktif yang lebih baik pada cakrawala 6-12 bulan.

Jalan yang menjanjikan untuk penelitian masa depan adalah dengan menggabungkan risiko varians semalam ke dalam model keseimbangan risiko konsumsi dan memeriksa apakah model ini dapat berhasil menangkap karakteristik utama pengembalian aset dan harga opsi.

Tinggalkan Balasan