ABSTRAK

Pengungkapan masa jabatan firma audit telah diamanatkan di beberapa negara dan sedang dipertimbangkan di negara lain. Kami menyelidiki apakah dan bagaimana bentuk pengungkapan masa jabatan firma dan penyertaan masa jabatan mitra bergabung untuk memengaruhi penilaian investor. Kami menemukan bahwa investor menganggap auditor lebih independen dan investasi mereka lebih menarik ketika masa jabatan firma diungkapkan dalam bentuk singkat daripada bentuk terperinci, dan efek ini lebih kuat ketika masa jabatan mitra diungkapkan bersama dengan masa jabatan firma daripada ketika tidak. Analisis mediasi menunjukkan bahwa independensi auditor yang dirasakan menjelaskan efek gabungan dari bentuk pengungkapan masa jabatan firma dan pengungkapan masa jabatan mitra pada penilaian investasi. Regulator audit harus mempertimbangkan temuan kami ketika menilai apakah dan bagaimana pengungkapan masa jabatan auditor harus diamanatkan dan apakah bermanfaat untuk menstandardisasi pengungkapan.

1 Pendahuluan

Regulator telah secara terbuka menyatakan kekhawatiran tentang masa jabatan firma audit yang panjang (selanjutnya, masa jabatan firma) dan hubungannya dengan independensi auditor (Public Company Accounting Oversight Board [PCAOB] 2011 ; Parliamentary Joint Committee [PJC] 2020 ), membuat investor waspada terhadap potensi masa jabatan firma yang panjang untuk mengancam independensi auditor dan, dengan hubungannya, mengurangi kualitas audit. PCAOB percaya bahwa investor memiliki minat yang kuat dalam akses mudah ke informasi tentang masa jabatan firma (PCAOB 2013 ). Untuk memenuhi kebutuhan informasi ini, PCAOB mengubah Standar Audit (AS) 3101 , yang mengharuskan auditor untuk memasukkan tahun pertama mereka mengaudit perusahaan itu dalam laporan audit mereka (PCAOB 2017a ). Amandemen ini telah menerima dukungan dari investor yang percaya bahwa informasi ini berharga dan mengurangi biaya pencarian (PCAOB 2016a ), tetapi ada beberapa kekhawatiran.

Pengungkapan masa jabatan dapat menyebabkan investor menarik kesimpulan yang tidak valid tentang hubungan antara masa jabatan auditor dan kualitas audit (PCAOB 2017b ). Misalnya, sementara beberapa studi mendokumentasikan hubungan negatif antara masa jabatan perusahaan dan kualitas audit (Brooks et al. 2017 ; Carey dan Simnett 2006 ; Davis et al. 2009 ; Fitzgerald et al. 2018 ; Kealey et al. 2007 ; Singer dan Zhang 2018 ; Ye et al. 2011 ), studi lain menemukan hubungan positif antara masa jabatan perusahaan dan kualitas audit (Bae et al. 2017 ; Bell et al. 2015 ; Bratten et al. 2018 ; Callen dan Fang 2017 ; Geiger dan Raghunandan 2002 ; Ghosh dan Moon 2005 ; Gul et al. 2009 ; Johnson et al. 2002 ; Louwers 1998 ; Myers et al. 2003 ; Stanley dan DeZoort 2007 ). Selain itu, Dunn et al. ( 2021 ) menemukan bahwa setelah pengungkapan masa jabatan wajib, terdapat peningkatan substansial dalam suara menentang auditor dengan masa jabatan panjang dan auditor dengan masa jabatan panjang lebih mungkin diberhentikan dan memperoleh biaya audit yang lebih rendah, tanpa bukti adanya perubahan dalam kualitas audit yang disampaikan oleh firma yang diberhentikan.

Pada tahun 2020, PJC tentang Korporasi dan Layanan Keuangan mengajukan laporan mereka tentang Peraturan Audit di Australia, yang bertujuan untuk meningkatkan kepercayaan investor dalam audit dan kualitas audit (PJC 2020 ). Salah satu rekomendasinya adalah untuk mewajibkan pengungkapan masa jabatan auditor. Terkait dengan itu, Australian Institute of Company Directors sedang mengembangkan panduan tentang pengungkapan masa jabatan auditor sukarela untuk direktur. Saat ini, pengungkapan masa jabatan perusahaan wajib dilakukan di beberapa yurisdiksi, termasuk Amerika Serikat, Inggris Raya, dan Afrika Selatan. Di yurisdiksi ini, masa jabatan perusahaan diungkapkan dalam laporan audit. PJC menyarankan bahwa ‘setiap reformasi terhadap peraturan audit di Australia harus didasarkan pada bukti yang kuat tentang efektivitasnya’ (PJC 2020 , item 1.44). Rekomendasi yang diajukan kepada PJC telah membahas berbagai opsi, termasuk mengungkapkan masa jabatan perusahaan dalam laporan direktur, laporan tata kelola perusahaan, catatan atas laporan keuangan, deklarasi independensi auditor, atau laporan audit. 1

Menanggapi seruan PJC untuk penelitian lebih lanjut tentang pengungkapan masa jabatan perusahaan, kami memeriksa bagaimana bentuk pengungkapan masa jabatan perusahaan (singkat atau terperinci), dan apakah masa jabatan mitra juga diungkapkan (tidak ada atau ada), bergabung untuk memengaruhi penilaian investasi investor, melalui persepsi mereka tentang independensi auditor. Kami fokus pada independensi auditor karena perhatian utama bagi regulator adalah hubungan antara masa jabatan auditor dan independensi auditor (PCAOB 2011 ), yang, bersama dengan kompetensi, merupakan komponen penting dari kualitas audit (DeAngelo 1981 ). 2 Kami fokus pada penilaian investor tentang daya tarik investasi mereka dan niat mereka untuk mempertahankan saham mereka, yang selanjutnya disebut sebagai daya tarik investasi, sebagai ukuran keputusan investasi kami. Ukuran ini menangkap bagaimana perasaan investor tentang investasi mereka dan niat mereka untuk bertindak berdasarkan sentimen itu.

Penelitian kami tentang bentuk pengungkapan masa jabatan perusahaan (singkat atau terperinci) dimotivasi oleh kurangnya konsensus di seluruh dunia tentang seberapa terperinci pengungkapan masa jabatan perusahaan seharusnya. Misalnya, EY mengungkapkan bahwa ‘Kami telah menjabat sebagai auditor Apple Inc. sejak 2009’ di akhir laporan audit mereka untuk laporan tahunan Apple Inc. tahun 2020 (60); kami menyebut bentuk pengungkapan ini sebagai singkat. 3 Sebagai perbandingan, PwC mengungkapkan bahwa ‘Mengikuti rekomendasi Komite Audit, kami ditunjuk oleh para anggota pada tanggal 3 Mei 2012 untuk mengaudit laporan keuangan untuk tahun yang berakhir pada tanggal 31 Desember 2012 dan periode keuangan berikutnya. Periode total keterlibatan tanpa gangguan adalah 9 tahun, yang mencakup tahun yang berakhir pada tanggal 31 Desember 2012 hingga 31 Desember 2020’ di akhir laporan audit mereka untuk laporan tahunan Aviva tahun 2020 (129); kami menyebut bentuk pengungkapan ini sebagai terperinci. 4 Dibandingkan dengan bentuk singkat, pengungkapan masa jabatan perusahaan yang terperinci lebih panjang dan tentu saja mencakup lebih banyak rincian, seperti pencantuman eksplisit lamanya masa jabatan perusahaan.

Keputusan kami untuk menyelidiki pengungkapan masa jabatan mitra dimotivasi oleh usulan rekomendasi peraturan untuk mengungkapkan masa jabatan—baik perusahaan maupun mitra —dalam laporan keuangan (PJC 2020 , rekomendasi 6). 5 Investigasi pengungkapan masa jabatan mitra penting, karena PCAOB secara khusus menekankan dalam Rilis 2017-001 bahwa salah satu manfaat pengungkapan masa jabatan adalah bahwa hal itu dapat ‘mendorong diskusi lebih lanjut tentang masa jabatan auditor oleh manajemen dan komite audit’ (PCAOB 2017a , 47). Laporan direktur dan laporan audit dianggap sebagai media utama yang digunakan untuk berkomunikasi dengan investor, dan pengungkapan masa jabatan mitra akan ‘mengurangi biaya pencarian bagi investor yang tertarik pada masa jabatan auditor, relatif terhadap lingkungan pelaporan sukarela saat ini’ (PCAOB 2017a , 47). Sekali lagi, tidak ada konsensus di seluruh dunia tentang apakah masa jabatan mitra harus diungkapkan bersama dengan masa jabatan perusahaan, sementara beberapa praktisi mengungkapkan masa jabatan mitra dan perusahaan. Misalnya, Deloitte mengungkapkan dalam laporan auditnya ‘Berdasarkan rekomendasi Komite Audit, kami ditunjuk oleh Dewan Direksi pada tanggal 22 Agustus 2011 untuk mengaudit laporan keuangan Glencore plc untuk tahun yang berakhir pada tanggal 31 Desember 2011 … yang mencakup tahun yang berakhir pada bulan Desember 2011 hingga Desember 2020. Mitra Keterlibatan telah dirotasi dua kali selama periode ini, dengan rotasi terakhir setelah audit tahun 2017’ (130), yang mencakup informasi mengenai masa jabatan perusahaan dan mitra. 6

Mengacu pada penelitian sebelumnya tentang pemahaman dan pemrosesan informasi (misalnya, Auble dan Franks 1978 ; Hirshleifer dan Teoh 2003 ; Just dan Carpenter 1976 ; Kahneman 1973 ), kami memprediksi bahwa investor menganggap auditor lebih independen dan investasi mereka lebih menarik ketika masa jabatan perusahaan diungkapkan dalam bentuk singkat daripada bentuk terperinci, dan efek ini diperkuat ketika masa jabatan mitra diungkapkan. Untuk menguji prediksi kami, kami melakukan eksperimen menggunakan respons dari investor non-profesional dengan desain antar-subjek 2 × 2. 7 Bentuk pengungkapan masa jabatan perusahaan dimanipulasi pada dua tingkat (singkat (kalimat) atau terperinci (paragraf)) dan penyertaan pengungkapan masa jabatan mitra dimanipulasi pada dua tingkat (tidak ada atau ada). Kami menemukan bahwa ketika masa jabatan perusahaan diungkapkan dalam satu baris (singkat) alih-alih paragraf (terperinci), investor menganggap auditor lebih independen dan investasi mereka lebih menarik; dan efek ini diperkuat ketika masa jabatan mitra diungkapkan. Mengonfirmasi bahwa independensi auditor adalah mekanisme yang mendasarinya, analisis mediasi menunjukkan bahwa pengungkapan masa jabatan perusahaan yang singkat menghasilkan persepsi independensi auditor yang lebih tinggi, yang pada gilirannya meningkatkan daya tarik investasi ketika masa jabatan mitra diungkapkan.

Penelitian kami memberikan tiga kontribusi utama. Pertama, penelitian kami menanggapi seruan regulator untuk lebih banyak studi tentang pengungkapan masa jabatan perusahaan. Misalnya, Jeanette Franzel, yang saat itu merupakan perwakilan yang ditunjuk SEC di Dewan PCAOB, mendorong ‘penelitian akademis tentang dampak dan kegunaan pengungkapan masa jabatan auditor saat diterapkan sebagai bagian dari standar ini’ (PCAOB 2017b ). Sementara pengungkapan masa jabatan perusahaan meningkatkan transparansi hubungan auditor-klien, temuan kami menunjukkan bahwa bentuk pengungkapan masa jabatan perusahaan dan penyertaan pengungkapan masa jabatan mitra penting bagi penilaian dan pengambilan keputusan investor. Lebih jauh, saat pengungkapan pelaporan keuangan menjadi lebih rinci, investor individu dengan perhatian dan kapasitas kognitif terbatas mungkin kesulitan untuk memproses semua informasi yang diberikan kepada mereka (Hirshleifer dan Teoh 2003 ). Studi kami memberikan bukti tentang bagaimana bentuk pengungkapan masa jabatan perusahaan memengaruhi investor individu dalam membuat penilaian terkait investasi, sebuah isu yang juga dianggap relevan oleh regulator audit (PCAOB 2017b ).

Kedua, penelitian kami menambah literatur tentang masa jabatan perusahaan dan rotasi mitra. Secara khusus, kami mendokumentasikan bukti bahwa investor menganggap masa jabatan perusahaan lebih pendek, auditor lebih independen, dan lebih mungkin mempertahankan investasi mereka ketika pengungkapan masa jabatan perusahaan yang singkat (daripada terperinci) diberikan. Efek ini terutama terlihat ketika masa jabatan mitra juga diungkapkan. Temuan ini mendukung pandangan bahwa format yang digunakan untuk mengungkapkan masa jabatan dan penyertaan pengungkapan masa jabatan mitra penting.

Ketiga, penelitian kami berkontribusi pada studi terbaru tentang efek riil pengungkapan (misalnya, Christensen et al. 2020 ; Fuller et al. 2021 ; Kanodia and Sapra 2016 ; Kelton and Montague 2018 ; Porumb et al. 2021 ). Dunn et al. ( 2021 ) menemukan bahwa pengungkapan masa jabatan perusahaan meningkatkan suara investor terhadap auditor yang telah lama menjabat dan kemungkinan auditor yang telah lama menjabat untuk diberhentikan. Penelitian kami melengkapi Dunn et al. ( 2021 ) dengan mendokumentasikan bukti bahwa bentuk pengungkapan masa jabatan perusahaan dan penyertaan pengungkapan masa jabatan mitra juga memainkan peran penting dalam membentuk penilaian investor terhadap independensi auditor dan keputusan investasi.

2 Tinjauan Pustaka dan Hipotesis

2.1 Pengungkapan Kepemilikan Perusahaan

Pada tanggal 1 Juni 2017, PCAOB mengubah AS 3101 dengan harapan untuk ‘meningkatkan relevansi dan kegunaan laporan auditor dengan informasi tambahan dan penting bagi investor.’ (PCAOB 2017c ). 8 Selain pengungkapan masalah audit yang kritis, satu perubahan substansial pada laporan audit adalah pencantuman wajib pengungkapan masa jabatan perusahaan. Pengungkapan ini diamanatkan dengan keyakinan bahwa mereka akan ‘membuat [masa jabatan auditor] mudah diakses tepat waktu bagi investor yang menganggapnya berguna’ (PCAOB 2017a , 3). Meskipun investor mungkin menyambut baik perubahan peraturan yang mengurangi biaya pencarian (PCAOB 2016a ), perusahaan, auditor, dan beberapa regulator telah menyuarakan kekhawatiran bahwa pengungkapan masa jabatan perusahaan dapat menciptakan asumsi yang tidak valid tentang kualitas audit (PCAOB 2016b , 2017b ). Misalnya, dalam surat komentarnya kepada PCAOB, KPMG menyatakan, ‘kami tetap tidak setuju dengan persyaratan yang diusulkan Dewan untuk mengungkapkan masa jabatan auditor dalam laporan auditor, karena pencantumannya dapat memberikan kesan yang salah kepada pembaca laporan auditor bahwa ada korelasi antara masa jabatan auditor dan kualitas audit’ (8). 9 Demikian pula, Komite Standar Audit dari Bagian Audit Asosiasi Akuntansi Amerika menyatakan dalam surat komentarnya bahwa ‘memberikan informasi ini dalam laporan audit dapat berupa data, tetapi data tersebut sangat sulit ditafsirkan oleh pengguna laporan auditor, dan implikasinya adalah masa jabatan yang lebih lama sama dengan kualitas audit yang lebih rendah’ (10). 10

Sejak diperkenalkannya pengungkapan masa jabatan wajib di Amerika Serikat, Tanyi et al. ( 2021 ) menemukan bahwa persentase investor yang tidak meratifikasi auditor meningkat (menurun) untuk auditor dengan masa jabatan panjang (jangka pendek) dan Dunn et al. ( 2021 ) menemukan bahwa auditor dengan masa jabatan panjang lebih mungkin diberhentikan atau memperoleh biaya audit yang lebih rendah. Sebaliknya, Rapley et al. ( 2021 ) tidak menemukan bukti signifikan bahwa pengungkapan masa jabatan memengaruhi niat investasi investor. Terkait erat dengan penelitian kami, Judge et al. ( 2021 ) menemukan bahwa pengungkapan masa jabatan perusahaan yang panjang mengurangi persepsi investor tentang independensi auditor, sementara pengungkapan kepatuhan perusahaan terhadap persyaratan rotasi mitra wajib SEC mengurangi efek ini. Penelitian kami berbeda dari dan memperluas penelitian ini dengan menyelidiki secara eksperimental bagaimana bentuk pengungkapan masa jabatan perusahaan (singkat atau terperinci) dan penyertaan pengungkapan masa jabatan mitra membentuk penilaian investor tentang independensi auditor dan keputusan investasi .

2.2 Pengembangan Teori dan Hipotesis

Penelitian sebelumnya tentang pemahaman informasi menunjukkan bahwa pemrosesan informasi melibatkan interpretasi awal informasi, penyimpanan informasi yang ditafsirkan, dan pengambilan informasi yang disimpan. Cara informasi direpresentasikan dapat memengaruhi apakah informasi itu dikodekan selama pemahaman, yang pada gilirannya memengaruhi seberapa besar kemungkinan informasi itu akan diingat nanti (Just dan Carpenter 1976 ). Yang penting, informasi lebih mungkin diingat ketika dipahami dengan lebih baik, dan waktu dan upaya tambahan untuk memahami telah terbukti meningkatkan ingatan (Auble dan Franks 1978 ). Penelitian sebelumnya juga menunjukkan bahwa saliensi format pengungkapan dan kemudahan pemrosesan cenderung memengaruhi pengambilan keputusan investor non-profesional (Hirshleifer dan Teoh 2003 ). Hirshleifer dan Teoh ( 2003 ) menjelaskan bahwa ‘informasi yang disajikan dalam bentuk yang menonjol dan mudah diproses diasumsikan lebih mudah diserap daripada informasi yang kurang menonjol, atau yang hanya tersirat dalam kumpulan informasi publik’ (339). Sesuai dengan gagasan bahwa orang cenderung menggunakan informasi yang mudah diproses, Elliott ( 2006 ) menemukan bahwa penyajian tabular, daripada pengungkapan tekstual pendapatan pro-forma, memengaruhi pengambilan keputusan investor non-profesional bahkan ketika konten informasinya sama.

Pencantuman informasi relevan tambahan yang menonjol dapat memotivasi investor non-profesional untuk lebih memperhatikan informasi tersebut daripada ketika informasi tersebut kurang menonjol (Bowen et al. 2005 ; Elliott 2006 ; Libby and Emett 2014 ). Misalnya, Bowen et al. ( 2005 ) menunjukkan bahwa pasar modal bereaksi kuat terhadap informasi yang ditekankan perusahaan dalam penyajian rilis laba mereka. Elliott ( 2006 ) melakukan eksperimen untuk menguji proposisi ini. Konsisten dengan temuan dalam Bowen et al. ( 2005 ), Elliott menemukan bahwa investor bereaksi lebih kuat terhadap metrik laba yang menerima keunggulan lebih besar dalam rilis laba daripada metrik yang kurang menonjol. Studi-studi ini menunjukkan bahwa pengungkapan informasi tambahan yang menonjol dapat meningkatkan saliensinya, yang pada gilirannya, memengaruhi penilaian investor terhadap informasi tersebut.

Bahasa Indonesia: Ketika masa jabatan perusahaan diungkapkan dalam bentuk terperinci (paragraf), investor non-profesional memerlukan lebih banyak waktu untuk membacanya dibandingkan dengan ketika diungkapkan dalam bentuk singkat (kalimat), karena lebih banyak rincian tentang masa jabatan perusahaan yang diberikan. Penelitian tentang pemahaman informasi menunjukkan bahwa ketika investor menghabiskan lebih banyak waktu untuk pemahaman, mereka lebih mungkin untuk mencapai tingkat pemahaman dan ingatan yang lebih tinggi (misalnya, Auble dan Franks 1978 ). Akibatnya, mereka lebih mungkin untuk memasukkan masa jabatan perusahaan ke dalam penilaian mereka. PwC mencatat bahwa ‘menyertakan masa jabatan auditor dalam laporan audit akan menciptakan kesan yang salah bahwa hubungan tersebut ada dan akan memberikan keunggulan yang tidak semestinya pada informasi ini’ (6). 12 menemukan bahwa pengungkapan masa jabatan perusahaan meningkatkan suara ratifikasi investor terhadap auditor, terutama ketika masa jabatan auditor panjang (Spesifikasi 3 di Panel A Tabel 4 ). Ketika masa jabatan perusahaan diungkapkan dengan lebih rinci, hal itu menjadi menonjol dan lebih mungkin menimbulkan kekhawatiran daripada ketika disajikan secara singkat. Dimasukkannya pengungkapan masa jabatan mitra tambahan kemungkinan memperkuat efek ini lebih jauh, menyoroti lamanya masa jabatan perusahaan dan memicu persepsi yang lebih negatif daripada saat masa jabatan mitra tidak diungkapkan.

Ketika masa jabatan perusahaan diungkapkan dalam bentuk singkat (misalnya, kami telah menjadi auditor Apple Inc. sejak 2009), investor non-profesional memerlukan lebih sedikit waktu untuk membacanya, karena lebih sedikit detail yang diberikan. Penelitian sebelumnya tentang pemahaman informasi menunjukkan bahwa dengan waktu membaca yang lebih singkat, investor cenderung tidak mencapai tingkat pemahaman dan ingatan yang tinggi (misalnya, Auble dan Franks 1978 ), membuat mereka cenderung tidak memasukkan masa jabatan perusahaan ke dalam penilaian mereka. Selain itu, studi tentang pemrosesan informasi menunjukkan bahwa investor non-profesional cenderung tidak terlalu memperhatikan pengungkapan singkat tersebut (Hirshleifer dan Teoh 2003 ). Akibatnya, ketika masa jabatan perusahaan diungkapkan dalam format singkat, hal itu tidak terlalu menonjol dan cenderung tidak menimbulkan kekhawatiran dibandingkan dengan ketika disajikan dengan lebih rinci. Pencantuman pengungkapan masa jabatan mitra dapat lebih mengalihkan perhatian investor dari masa jabatan perusahaan, mengurangi ingatan dan mengarah pada persepsi yang kurang negatif dibandingkan ketika masa jabatan mitra tidak diungkapkan.

Berdasarkan pembahasan di atas, kami berharap bahwa investor non-profesional akan mencapai tingkat pemahaman yang lebih tinggi dan lebih memperhatikan pengungkapan masa jabatan perusahaan ketika disajikan dalam bentuk terperinci. Akibatnya, mereka cenderung lebih peduli tentang masa jabatan audit dan dampaknya terhadap independensi auditor dan daya tarik investasi mereka, terutama ketika pengungkapan masa jabatan mitra tambahan juga diberikan. Sebaliknya, kami berharap bahwa investor non-profesional akan mencapai tingkat pemahaman yang lebih rendah dan kurang memperhatikan pengungkapan masa jabatan perusahaan yang singkat, sehingga mereka cenderung tidak peduli tentang masa jabatan audit dan dampaknya terhadap independensi auditor dan daya tarik investasi, terutama ketika pengungkapan masa jabatan mitra juga diberikan. Secara kolektif, kami berharap bahwa investor non-profesional akan menganggap auditor mereka lebih independen dan investasi mereka lebih menarik ketika masa jabatan perusahaan diungkapkan dalam bentuk singkat daripada terperinci, dengan perbedaan ini kemungkinan lebih jelas ketika masa jabatan mitra diungkapkan bersamaan dengan masa jabatan perusahaan. 13 Kami menyatakan dua hipotesis pertama kami sebagai berikut:

Hipotesis 1a. Investor non-profesional beranggapan bahwa auditor lebih independen ketika masa kerja perusahaan diungkapkan dalam bentuk singkat daripada bentuk terperinci dan efek ini diperkuat ketika masa kerja mitra diungkapkan .

Hipotesis 1b. Investor non-profesional menganggap bahwa investasi mereka lebih menarik ketika masa jabatan perusahaan diungkapkan dalam bentuk singkat daripada bentuk terperinci dan efek ini diperkuat ketika masa jabatan mitra diungkapkan .

Berdasarkan pembahasan di atas, kami mengusulkan bahwa bentuk pengungkapan masa jabatan perusahaan dan penyertaan pengungkapan masa jabatan mitra memengaruhi persepsi investor non-profesional tentang independensi auditor, yang pada gilirannya memengaruhi daya tarik investasi mereka. Hal ini menunjukkan bahwa persepsi independensi auditor memediasi pengaruh bentuk pengungkapan masa jabatan perusahaan dan penyertaan pengungkapan masa jabatan mitra pada penilaian investasi. Untuk menguji harapan ini secara formal, kami menyatakan hipotesis akhir kami sebagai berikut:

Hipotesis 2. Persepsi investor non-profesional tentang independensi auditor memediasi efek gabungan bentuk pengungkapan masa jabatan perusahaan dan pengungkapan masa jabatan mitra terhadap penilaian investasi .

3 Metodologi

3.1 Peserta

Tujuh ratus lima puluh empat investor AS non-profesional berpartisipasi dalam studi ini. 14 Investor non-profesional adalah kelompok yang tepat untuk penelitian ini, karena kekhawatiran mengenai kemudahan akses ke informasi tentang masa jabatan auditor terutama bertujuan untuk membantu kelompok ini dalam membuat keputusan investasi yang tepat (Kaplan et al. 2015 ). Konsisten dengan literatur akuntansi sebelumnya, partisipan direkrut melalui platform daring, Prolific, yang dikenal dengan standar rekrutmennya yang tinggi, biaya yang wajar, dan kualitas data yang sangat baik (Palan dan Schitter 2018 ). 15 Selain itu, Prolific memfasilitasi peningkatan transparansi populasi dengan memungkinkan peneliti untuk melakukan pra-penyaringan partisipan. 16 Partisipasi dalam studi ini sepenuhnya bersifat sukarela, dan partisipan diberi kompensasi sekitar £2,25 untuk waktu dan upaya mereka. 17

Lima puluh enam persen peserta adalah laki-laki, dan 92% berusia di atas 25 tahun, dengan mayoritas (52%) berusia antara 26 dan 40 tahun. Dua puluh empat persen peserta melaporkan memiliki gelar sarjana dalam bidang bisnis atau perdagangan. Rata-rata, peserta melaporkan 11 tahun pengalaman investasi, dengan yang tertinggi dilaporkan pada 50 tahun. Peserta telah mengambil rata-rata 2,51 kursus akuntansi dan keuangan, dengan kisaran 0–30 kursus. Ketika karakteristik demografi ini dimasukkan sebagai kovariat dalam analisis utama, tidak ada yang signifikan dan kesimpulan kami tetap tidak berubah. Tabel 1 memberikan informasi demografi tentang peserta.

| Faktor demografi | Jumlah peserta | Persen |

|---|---|---|

| Jenis kelamin: | ||

| Pria | 422 | 56.0 |

| Perempuan | 325 | 43.1 |

| Lebih suka tidak mengatakannya | 7 | 0.9 |

| Usia: | ||

| Di bawah 25 | 64 | 8.5 |

| 25–40 | 391 | 51.9 |

| 40–55 | 219 | 29.1 |

| 55 tahun ke atas | 80 | 10.5 |

| Gelar tertinggi: | ||

| Sekolah menengah atas | 24 | 3.2 |

| Kampus | 94 | 12.5 |

| Gelar Sarjana | 409 | 54.2 |

| Gelar Magister | 185 | 24.5 |

| Gelar Doktor | 42 | 5.6 |

| Jurusan yang diambil: | ||

| Bisnis/perdagangan | 183 | 24.3 |

| Sains | 135 | 17.9 |

| Pendidikan | 58 | 7.7 |

| Rekayasa | 77 | 10.2 |

| Seni | 86 | 11.4 |

| Lainnya | 136 | 18.0 |

| Tidak berlaku | 79 | 10.5 |

| Lainnya | 165 | 54.8 |

a Peserta terdiri dari 754 investor non-profesional.

3.2 Tugas dan Desain Eksperimen

Bahan-bahan percobaan dikembangkan dengan masukan dari penyusun standar, mitra audit, dan perwakilan dari badan-badan profesional untuk memastikan keaslian dan relevansi, yang bertujuan untuk menginformasikan arah regulasi di masa mendatang mengenai pengungkapan masa jabatan auditor. Kasus ini dimulai dengan satu paragraf informasi latar belakang tentang perusahaan besar yang hipotetis dan terdaftar. 18 Kami meminta peserta untuk berasumsi bahwa mereka adalah salah satu pemegang saham perusahaan. Kami sengaja membuat informasi ini singkat untuk menghindari kelelahan peserta. Peserta kemudian membaca laporan laba rugi, laporan posisi keuangan, laporan direktur, dan laporan audit. 19 Peserta kemudian menjawab serangkaian pertanyaan, yang digunakan untuk menguji hipotesis kami dan melakukan analisis tambahan sebelum menanggapi pertanyaan pemeriksaan manipulasi dan pertanyaan demografi.

Kami menggunakan desain penelitian antar-subjek 2 × 2 untuk menguji hipotesis kami, di mana kami memanipulasi pengungkapan masa jabatan perusahaan (singkat atau terperinci) dan pengungkapan masa jabatan mitra (tidak ada atau ada). Untuk pengungkapan masa jabatan perusahaan yang singkat , partisipan diberi tahu ‘DEKP adalah auditor Perusahaan, yang ditunjuk dengan efektif mulai 23 Oktober 2012’. Untuk pengungkapan masa jabatan perusahaan yang terperinci , partisipan diberi tahu ‘Mengikuti rekomendasi Komite Audit, DEKP ditunjuk oleh Dewan Direksi pada 23 Oktober 2012 untuk mengaudit laporan keuangan Hudson untuk tahun yang berakhir pada 30 Juni 2013 dan periode keuangan berikutnya. Periode total penugasan tanpa gangguan termasuk pembaruan dan penunjukan kembali perusahaan sebelumnya sebagai auditor Hudson adalah delapan (8) tahun, yang mencakup tahun Juni 2013 hingga Juni 2021.’ 20 Untuk masa jabatan mitra, jika disertakan, partisipan diberi tahu ‘Ini adalah tahun ketiga (3) Mitra A bertindak sebagai Mitra Penugasan pada audit Hudson.’ Kami menjaga lamanya masa jabatan (3 tahun) dan lamanya pengungkapan tetap konstan dan hanya memanipulasi apakah informasi ini disertakan bersama rincian masa jabatan perusahaan atau tidak. 21

Peserta ditanya, “Berdasarkan informasi yang diberikan, apakah Anda percaya DEKP independen (objektif) ketika melakukan audit Hudson?”. 22 Mereka menanggapi pada skala 11 poin, mulai dari “tidak independen” (1) hingga “independen” (11). Tanggapan mereka terhadap pertanyaan ini berfungsi sebagai ukuran persepsi independensi kami. Peserta diminta untuk “Silakan menilai daya tarik investasi Anda di Hudson.” Mereka menanggapi pada skala 11 poin, mulai dari “tidak menarik sama sekali” (1) hingga “sangat menarik” (11). Selanjutnya, peserta ditanya, “Silakan menilai kemungkinan Anda akan terus berinvestasi di Hudson (yaitu, mempertahankan saham Anda)?” Mereka menanggapi pada skala 11 poin, mulai dari “tidak mungkin” (1) hingga “sangat mungkin” (11). Kami mengambil rata-rata tanggapan peserta terhadap kedua pertanyaan ini untuk membuat variabel dependen daya tarik investasi kami, setelah melakukan analisis reliabilitas (alfa Cronbach = 0,88). Analisis komponen utama memperlihatkan bahwa respons terhadap kedua pertanyaan dimuat dalam arah yang diharapkan ke satu komponen, dengan nilai eigen sebesar 1,79 yang menjelaskan 89,66% varians.

Kami juga meminta peserta untuk menilai kompetensi auditor dan kualitas audit secara keseluruhan yang diberikan. Selain itu, peserta diminta untuk menilai kredibilitas dan kepercayaan mereka terhadap direktur dan auditor. Terakhir, kami bertanya kepada peserta berapa lama firma audit telah mengaudit perusahaan dalam materi kasus. Mereka menjawab pada skala 11 poin, mulai dari ‘pendek’ (1) hingga ‘panjang’ (11). Jawaban mereka memberikan ukuran masa jabatan yang dirasakan. Kami melaporkan temuan untuk variabel-variabel lain ini di bagian analisis tambahan.

4 Hasil

4.1 Pemeriksaan Manipulasi

Peserta diberikan pengungkapan masa jabatan perusahaan yang direproduksi (baik singkat maupun terperinci) dan pernyataan mengenai masa jabatan mitra. Pernyataan tersebut menunjukkan apakah setiap pernyataan disertakan atau tidak. Untuk memeriksa manipulasi pengungkapan masa jabatan perusahaan (baik singkat maupun terperinci), kami menghitung jumlah peserta yang mengidentifikasi dengan benar apakah pengungkapan tersebut dalam bentuk singkat atau terperinci. Delapan puluh enam persen peserta menjawab pertanyaan ini dengan benar. Untuk pemeriksaan manipulasi pengungkapan masa jabatan mitra (baik tidak ada maupun ada), sekitar 70% peserta mengidentifikasi dengan benar apakah rincian mengenai masa jabatan mitra disertakan. Hasil ini menunjukkan bahwa mayoritas peserta mampu membedakan bentuk pengungkapan masa jabatan perusahaan dan apakah masa jabatan mitra diungkapkan. 23 Kami menyertakan semua tanggapan peserta dalam analisis kami. 24

Selain itu, ketika diminta untuk menunjukkan berapa lama firma audit telah mengaudit perusahaan tersebut, analisis chi-kuadrat mengungkapkan bahwa proporsi peserta yang lebih besar (72%) merespons secara konsisten dengan kondisi masa jabatan firma yang ditugaskan kepada mereka: pendek (8 tahun) atau panjang (33 tahun) ( χ2 = 3,89, p = 0,047, dua sisi ). Demikian pula, ketika diminta untuk menunjukkan lokasi pengungkapan (laporan direktur atau laporan audit), analisis chi-kuadrat menunjukkan bahwa 60% peserta menyelaraskan respons mereka dengan benar dengan lokasi pengungkapan yang ditugaskan kepada mereka ( χ2 = 4,89, p = 0,040, dua sisi). Secara keseluruhan, temuan ini menunjukkan bahwa peserta memperhatikan materi kasus dan memahami manipulasi.

4.2 Uji Hipotesis—Hipotesis 1a dan 1b

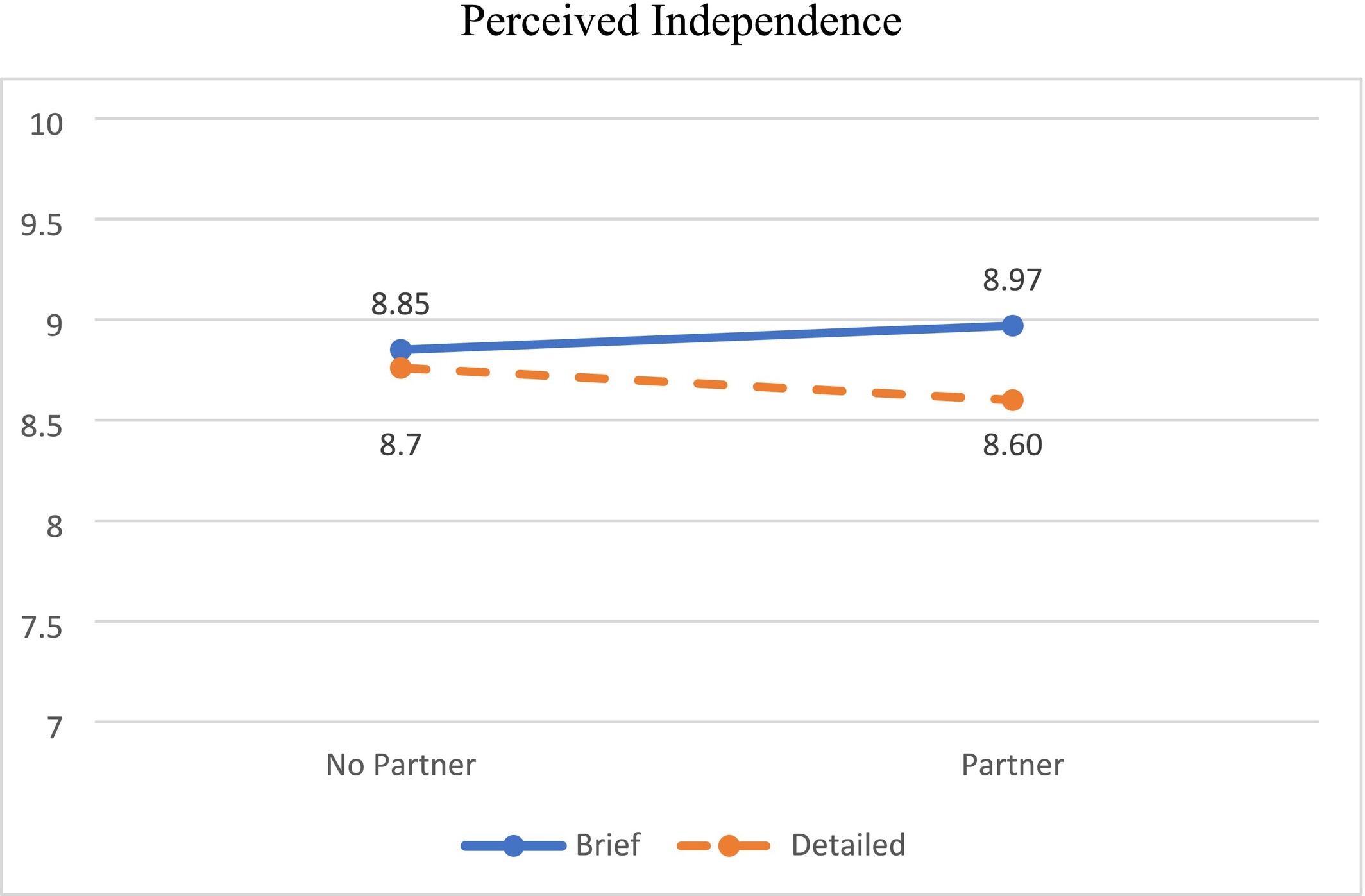

H1a memprediksikan bahwa investor mempersepsikan auditor lebih independen ketika masa jabatan perusahaan diungkapkan dalam bentuk singkat daripada bentuk terperinci, dengan efek ini dipertegas ketika masa jabatan mitra diungkapkan. Temuan kami disajikan dalam Gambar 1 dan Tabel 2. Gambar 1 menunjukkan bahwa garis singkat (padat) diposisikan di atas garis terperinci (putus-putus), yang menunjukkan bahwa investor mempersepsikan independensi auditor yang lebih besar ketika masa jabatan perusahaan dilaporkan dalam bentuk singkat dibandingkan dengan bentuk terperinci. Statistik deskriptif (Panel B dari Tabel 2 ) mendukung ekspektasi kami dalam Hipotesis 1a , yang menunjukkan bahwa efek Pengungkapan Masa Jabatan Perusahaan (singkat vs. terperinci) pada independensi yang dipersepsikan lebih besar ketika Masa Jabatan Mitra diungkapkan daripada ketika tidak diungkapkan. Konsisten dengan hipotesis kami, Gambar 1 mengilustrasikan bahwa kesenjangan antara garis Singkat dan Terperinci lebih lebar untuk Mitra daripada untuk Tanpa Mitra.

Catatan: Kemandirian yang Dirasakan dinilai oleh peserta pada skala 11 poin dari ‘tidak mandiri’ (1) hingga ‘mandiri’ (11). Pengungkapan masa jabatan perusahaan dimanipulasi sebagai satu kalimat (singkat) atau satu paragraf (terperinci). Pengungkapan masa jabatan mitra dimanipulasi sebagai tidak ada (tanpa mitra) atau ada (mitra).

| Panel A: Analisis Varians | |||||

|---|---|---|---|---|---|

| Sumber | Bahasa Inggris | df | MS | F | P * |

| Pengungkapan masa jabatan perusahaan | 9.610 | 1 | 9.610 | 2.507 | 0.114 |

| Masa jabatan mitra | 0,089 | 1 | 0,089 | 1.172 | 0,879 |

| Pengungkapan × mitra | 3.823 | 1 | 3.823 | 1.030 | 0.318 |

| Kesalahan | 2874.815 | 750 | 3.833 | ||

| Panel B: Statistik Deskriptif: Rata-rata (Simpangan Standar) (n = Jumlah Peserta) | |||

|---|---|---|---|

| Kepemilikan perusahaan | Masa jabatan mitra | Rata-rata keseluruhan | |

| Penyingkapan | Tidak ada pasangan | Mitra | |

| Singkat | 8.85

(1.87) (Sel 1) ( n =189) |

8.97

(1.87) (Sel 2) ( n =183) |

8.91

(1.87) |

| Terperinci | 8.76

(2.09) (Sel 3) ( n =190) |

8.60

(1.97) (Sel 4) ( n =192) |

8.68

(2.03) |

| Rata-rata keseluruhan | 8.80

(1.98) |

8.78

(1.93) |

|

| Panel C: Kontras yang direncanakan | |||||

|---|---|---|---|---|---|

| Sumber varians | Jumlah kuadrat | Derajat kebebasan | Kuadrat rata-rata | Statistik F | nilai p |

| [+1, +3, −2, −2] untuk sel [1,2,3,4] | 10.881 | 1 | 10.881 | 2.838 | 0,046 ** |

| Varians sisa antar sel | 2.612 | 2 | 1.306 | 0.340 | 0,670 * |

| Total varians antar sel | 13.494 | 3 | 4.498 | 1.173 | 0,318 * |

| Kesalahan | 2874.815 | 750 | 3.833 | ||

| r2 = 0,81 | |||||

Catatan: Kemandirian yang Dirasakan dinilai oleh peserta pada skala 11 poin dari 'tidak mandiri' (1) hingga 'mandiri' (11). Daya tarik investasi adalah ukuran gabungan dari daya tarik yang dirasakan dari investasi mereka dan kemungkinan untuk terus berinvestasi (mempertahankan saham). Pengungkapan masa jabatan perusahaan dimanipulasi sebagai satu kalimat (singkat) atau satu paragraf (terperinci). Pengungkapan masa jabatan mitra dimanipulasi sebagai tidak ada (tanpa mitra) atau ada (mitra). * Dua ekor. ** Satu ekor.

Untuk menguji Hipotesis 1a kami , Panel C dalam Tabel 2 menyertakan kontras yang memiliki bobot khusus (Buckless dan Ravenscroft 1990 ; Rosnow dan Rosenthal 1995 ) untuk Sel 1 (Ringkasan, Tanpa Mitra), Sel 2 (Ringkasan, Mitra), Sel 3 (Terperinci, Tanpa Mitra) dan Sel 4 (Terperinci, Mitra): [+1, +3, −2, −2]. Pola hasil tidak sesuai secara visual dengan kontras yang diprediksi seperti yang dipersyaratkan oleh Guggenmos et al. ( 2018 ). Rata-rata untuk Sel 4 (Terperinci, Mitra) lebih rendah dari yang diharapkan. Dengan demikian, pola hasil aktual secara visual cocok dengan pola yang diprediksi dalam Hipotesis 1a untuk pengungkapan singkat, tetapi tidak untuk pengungkapan terperinci, yang diprediksi sebagai garis datar. Namun, perbedaan nilai rata-rata dalam Pengungkapan Jabatan Perusahaan (Singkat vs. Terperinci) lebih besar ketika Jabatan Mitra diungkapkan (Sel 2: 8,97 vs. Sel 4: 8,60) daripada ketika Jabatan Mitra tidak diungkapkan (Sel 1: 8,85 vs. Sel 3: 8,76). Dengan demikian, polanya masih konsisten dengan prediksi kami bahwa perbedaan dalam Pengungkapan Jabatan Perusahaan (Singkat vs. Terperinci) lebih besar ketika Jabatan Mitra diungkapkan (Sel 2 vs. Sel 4) daripada ketika Jabatan Mitra tidak diungkapkan (Sel 1 vs. Sel 3). Mengikuti rekomendasi dari Guggenmos et al. ( 2018 ), kami melaporkan uji kontras, varians residual antar sel dan total varians antar sel. Kontrasnya signifikan ( F 1, 750 = 2,838, p = 0,046, satu sisi). Selain itu, tidak ada bukti variasi residual sistematis yang tidak dapat dijelaskan antara rata-rata sel ( F 2, 750 = 0,340, p = 0,670, dua sisi) dan r 2 sebesar 0,81 berarti bahwa 81% varians antar sel dijelaskan oleh kontras yang kami hipotesiskan. Secara keseluruhan, hasil mendukung Hipotesis 1a kami : investor menganggap bahwa auditor lebih independen ketika masa jabatan perusahaan diungkapkan dalam bentuk singkat daripada bentuk terperinci dan perbedaan ini lebih besar ketika masa jabatan mitra diungkapkan daripada ketika tidak diungkapkan.

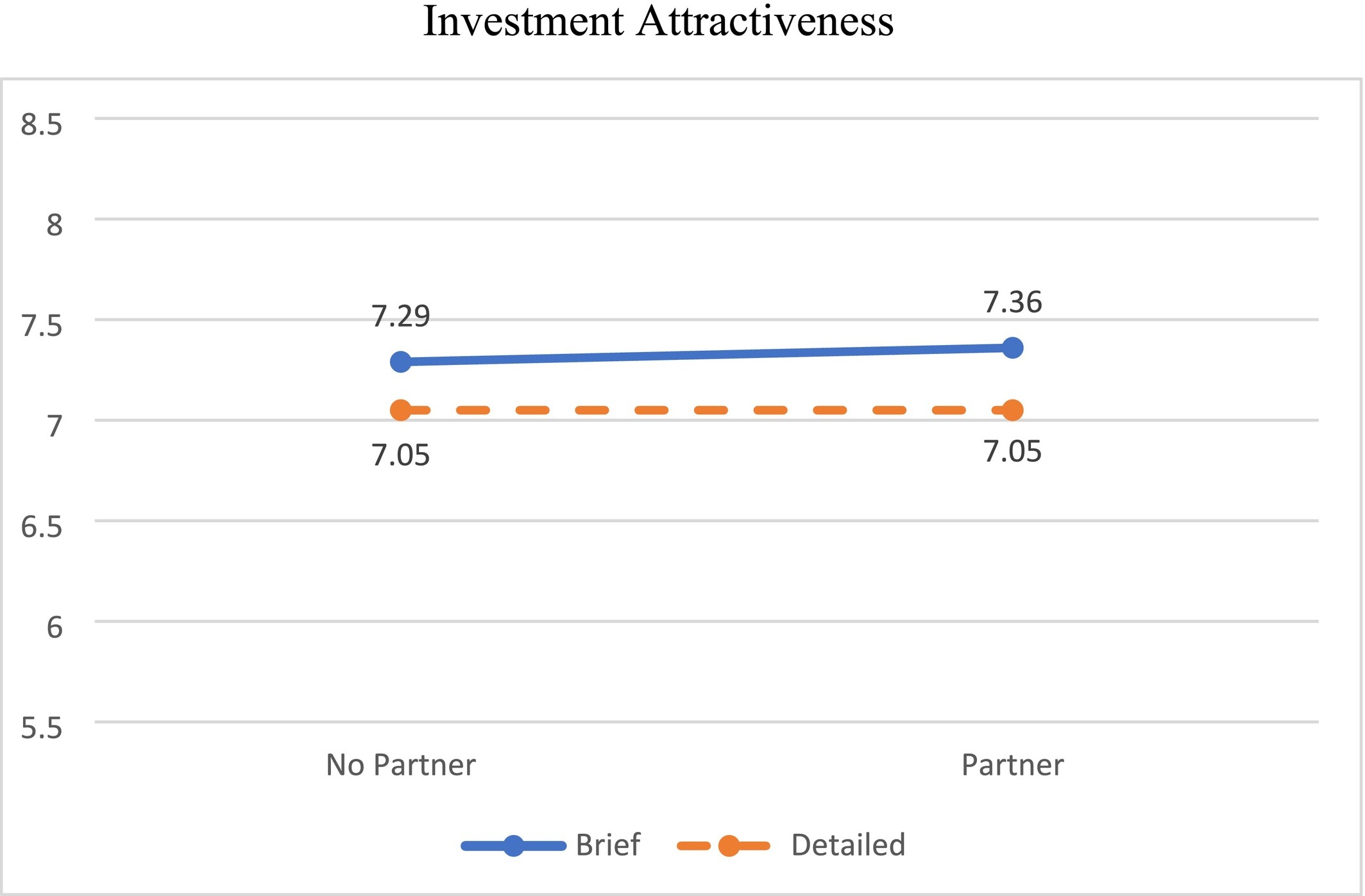

Hipotesis 1b memprediksikan bahwa investor mempersepsikan bahwa investasi mereka lebih menarik ketika masa jabatan perusahaan diungkapkan dalam bentuk singkat daripada bentuk terperinci dan efek ini dipertegas ketika masa jabatan mitra diungkapkan. Temuan kami disajikan dalam Gambar 2 dan Tabel 3. Gambar 2 menunjukkan bahwa garis singkat (padat) berada di atas garis terperinci (putus-putus), yang menunjukkan bahwa ketika masa jabatan perusahaan dilaporkan dalam bentuk singkat, investor mempersepsikan bahwa investasi mereka lebih menarik daripada ketika masa jabatan perusahaan dilaporkan dalam bentuk terperinci. Statistik deskriptif (Panel A dari Tabel 3 ) menunjukkan bahwa, konsisten dengan harapan kami dalam hipotesis kedua kami, efek Pengungkapan Masa Jabatan Perusahaan (singkat vs. terperinci) pada independensi yang dirasakan lebih besar ketika Masa Jabatan Mitra diungkapkan daripada ketika Masa Jabatan Mitra tidak diungkapkan. Gambar 2 menunjukkan pola hasil yang konsisten dengan hipotesis kami, di mana kesenjangan antara garis Singkat dan Terperinci lebih besar untuk Mitra daripada untuk Tanpa Mitra.

Catatan: Daya Tarik Investasi adalah ukuran gabungan dari daya tarik yang dirasakan dari investasi mereka dan kemungkinan untuk terus berinvestasi (mempertahankan saham), di mana daya tarik diukur pada skala 11 poin dari ‘tidak menarik sama sekali’ (1) hingga ‘sangat menarik’ (11) dan mempertahankan diukur pada skala 11 poin dari ‘tidak mungkin’ (1) hingga ‘sangat mungkin’ (11). Pengungkapan masa jabatan perusahaan dimanipulasi sebagai satu kalimat (singkat) atau satu paragraf (terperinci). Pengungkapan masa jabatan mitra dimanipulasi sebagai tidak ada (tanpa mitra) atau ada (mitra).

| Panel A: Analisis Varians | |||||

|---|---|---|---|---|---|

| Sumber | Bahasa Inggris | df | MS | F | P * |

| Pengungkapan masa jabatan perusahaan | 13.698 | 1 | 13.698 | 3.005 | 0,083 tahun |

| Masa jabatan mitra | 0,279 tahun | 1 | 0,279 tahun | 0,061 tahun | 0.805 |

| Pengungkapan × mitra | 0.216 | 1 | 0.216 | 0,047 tahun | 0.828 |

| Kesalahan | 3419.310 | 750 | 4.559 | ||

| Panel B: Statistik deskriptif: Rata-rata (simpangan baku) ( n = jumlah peserta) | |||

|---|---|---|---|

| Kepemilikan perusahaan | Masa jabatan mitra | Rata-rata keseluruhan | |

| Penyingkapan | Tidak ada pasangan | Mitra | |

| Singkat | 7.29

(2.00) (Sel 1) ( n =189) |

7.36

(2.10) (Sel 2) ( n =183) |

7.32

(2.05) |

| Terperinci | 7.05

(2.15) (Sel 3) ( n =190) |

7.05

(2.26) (Sel 4) ( n =192) |

7.05

(2.20) |

| Rata-rata keseluruhan | 7.17

(2.08) |

7.20

(2.19) |

|

| Panel C: Kontras yang direncanakan | |||||

|---|---|---|---|---|---|

| Sumber varians | Jumlah kuadrat | Derajat kebebasan | Kuadrat rata-rata | Statistik F | nilai p ** |

| [+1, +3, −2, −2] untuk sel [1,2,3,4] | 13.745 | 1 | 13.745 | 3.015 | 0,041 ** |

| Varians sisa antar sel | 0.383 | 2 | 0.192 | 0,042 tahun | 0,958 * |

| Total varians antar sel | 14.129 | 3 | 4.709 | 1.033 | 0,376 * |

| Kesalahan | 3419.31 | 750 | 4.559 | ||

| r2 = 0,97 | |||||

Catatan: Daya tarik investasi adalah ukuran gabungan dari daya tarik yang dirasakan dari investasi mereka dan kemungkinan untuk terus berinvestasi (mempertahankan saham), di mana daya tarik diukur pada skala 11 poin dari 'tidak menarik sama sekali' (1) hingga 'sangat menarik' (11) dan mempertahankan diukur pada skala 11 poin dari 'tidak mungkin' (1) hingga 'sangat mungkin' (11). Pengungkapan masa jabatan perusahaan dimanipulasi sebagai satu kalimat (singkat) atau satu paragraf (terperinci). Pengungkapan masa jabatan mitra dimanipulasi sebagai tidak ada (tanpa mitra) atau ada (mitra). * Dua ekor. ** Satu ekor.

Untuk menguji Hipotesis 1b kami , Panel C pada Tabel 3 menyertakan kontras yang lagi-lagi memiliki bobot khusus [+1, +3, −2, −2]. Pola hasil secara visual sesuai dengan kontras yang diprediksi seperti yang dipersyaratkan oleh Guggenmos et al. ( 2018 ). Perbedaan nilai rata-rata dalam Pengungkapan Kepemilikan Perusahaan (Singkat vs. Terperinci) lebih besar ketika Kepemilikan Mitra diungkapkan (Sel 2: 7,36 vs. Sel 4: 7,05) dibandingkan ketika Kepemilikan Mitra tidak diungkapkan (Sel 1: 7,29 vs. Sel 3: 7,05). Dengan demikian, polanya konsisten dengan prediksi kami bahwa perbedaan dalam Pengungkapan Kepemilikan Perusahaan (Singkat vs. Terperinci) lebih besar ketika Kepemilikan Mitra diungkapkan (Sel 2 vs. Sel 4) dibandingkan ketika Kepemilikan Mitra tidak diungkapkan (Sel 1 vs. Sel 3). Kontrasnya signifikan ( F 1, 750 = 3,01, p = 0,041, satu sisi). Selain itu, tidak ada bukti variasi residual sistematis yang tidak dapat dijelaskan antara rata-rata sel ( F 2, 750 = 0,042, p = 0,958, dua sisi) dan r 2 sebesar 0,97 berarti bahwa 97% varians antar sel dijelaskan oleh kontras yang kami hipotesiskan. Secara keseluruhan, hasil mendukung Hipotesis 1b kami : investor menganggap bahwa investasi mereka lebih menarik ketika masa jabatan perusahaan diungkapkan dalam bentuk singkat daripada terperinci dan perbedaan ini lebih besar ketika masa jabatan mitra diungkapkan daripada ketika tidak diungkapkan. 25

Kekhawatiran tentang bentuk pengungkapan masa jabatan auditor adalah bahwa dibandingkan dengan pengungkapan singkat, pengungkapan masa jabatan auditor yang terperinci lebih panjang dan mungkin kurang mudah dibaca, dan temuan kami mungkin mencerminkan perbedaan dalam keterbacaan daripada perbedaan dalam hal keunggulan. Karena pengungkapan terperinci hanya satu kalimat lebih panjang daripada pengungkapan singkat dan kata-katanya langsung dipinjam dari laporan audit yang sebenarnya, dengan kata-kata sederhana yang digunakan, perbedaan dalam keterbacaan seharusnya tidak terlalu besar.

4.3 Uji Hipotesis 2

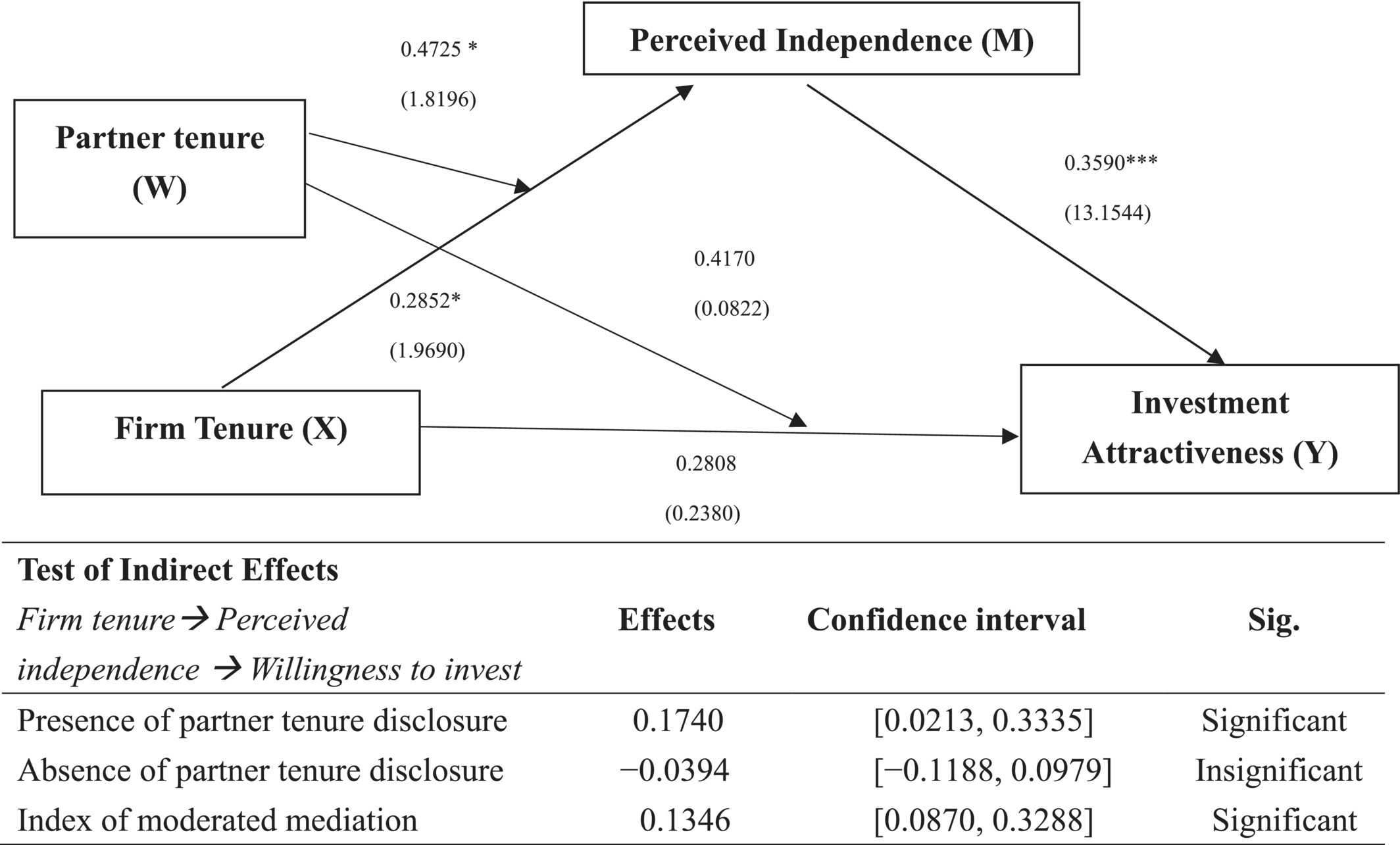

H2 memprediksi bahwa persepsi independensi auditor memediasi pengaruh bentuk pengungkapan masa jabatan perusahaan dan penyertaan pengungkapan masa jabatan mitra terhadap penilaian investasi investor non-profesional. Kami melakukan analisis mediasi untuk menguji mekanisme yang mendasari bahwa bentuk pengungkapan masa jabatan perusahaan dan penyertaan pengungkapan masa jabatan mitra memengaruhi penilaian investor.

Kami melakukan analisis proses berdasarkan Model 8 Hayes ( 2018 ), dengan interval kepercayaan 90% dari 10.000 distribusi sampel bootstrap menggunakan daya tarik investasi sebagai variabel dependen, pengungkapan masa jabatan mitra sebagai moderator, persepsi independensi auditor sebagai mediator dan bentuk pengungkapan masa jabatan perusahaan sebagai variabel independen. Kami menemukan efek mediasi yang dimoderasi secara signifikan (indeks = 0,1346, SE = 0,1359, 90% CI = [0,0870, 0,3288], Gambar 3 ). Ketika Masa Jabatan Mitra diungkapkan, efek mediasi signifikan (efek tidak langsung = 0,1740, SE = 0,1948, CI [0,0213, 0,3335], Gambar 3 ), yang menunjukkan bahwa pengungkapan masa jabatan perusahaan yang singkat meningkatkan persepsi independensi auditor, yang pada gilirannya meningkatkan daya tarik investasi. Jika Partner Tenure tidak diungkapkan, efek mediasi tidak signifikan (efek tidak langsung = -0,0394, SE = 0,1359, CI [-0,1188, 0,0979], Gambar 3 ). Dengan demikian, analisis mediasi kami mendukung Hipotesis 2 : Persepsi investor non-profesional tentang independensi auditor memediasi efek gabungan dari bentuk pengungkapan masa jabatan perusahaan dan pencantuman pengungkapan masa jabatan mitra pada penilaian investasi.

Catatan: Kemandirian yang Dirasakan dinilai oleh peserta pada skala 11 poin dari ‘tidak mandiri’ (1) hingga ‘mandiri’ (11). Daya Tarik Investasi adalah ukuran gabungan dari daya tarik yang dirasakan dari investasi mereka dan kemungkinan untuk terus berinvestasi (mempertahankan saham). Pengungkapan masa jabatan perusahaan dimanipulasi sebagai satu kalimat (singkat) atau satu paragraf (terperinci). Pengungkapan masa jabatan mitra dimanipulasi sebagai tidak ada (tanpa mitra) atau ada (mitra).

4.4 Analisis Tambahan

4.4.1 Lamanya Kepemilikan Perusahaan

Setelah menyelesaikan kasus, kami meminta peserta untuk menunjukkan berapa lama firma audit telah mengaudit perusahaan tersebut. Kami menemukan bahwa peserta menganggap masa kerja firma secara signifikan lebih lama ketika disajikan dalam bentuk terperinci (7,40) daripada bentuk singkat (6,80) ( t 754 = 3,593, p < 0,01, dua sisi, tidak ditabulasi). Temuan ini konsisten dengan dugaan kami bahwa pengungkapan masa kerja firma secara terperinci menimbulkan kekhawatiran investor terhadap independensi auditor.

Masa jabatan perusahaan juga dimanipulasi sebagai relatif pendek (8 tahun) dan relatif panjang (33 tahun). Peserta menganggap bahwa masa jabatan perusahaan secara signifikan lebih pendek (6,65) untuk masa jabatan 8 tahun dibandingkan dengan masa jabatan panjang (33 tahun) (7,54) ( t 754 = 5,387, p < 0,01, dua sisi, tidak ditabulasi). Manipulasi ini tidak memengaruhi respons mereka terhadap pertanyaan lain yang diajukan.

4.4.2 Model Lengkap

Percobaan asli kami adalah 2 × 2 × 2 × 2 + 1. Kami melaporkan temuan kami untuk bentuk pengungkapan (singkat atau terperinci) dan penyertaan masa jabatan mitra, karena ini adalah variabel yang menarik untuk digunakan saat merencanakan penelitian ini. Untuk memberi tahu regulator, yang sedang mempertimbangkan apakah akan mengungkapkan masa jabatan perusahaan dalam laporan audit atau di lokasi lain, kami menyertakan lokasi (laporan direktur atau laporan audit) sebagai manipulasi lain dalam percobaan kami. Terkait dengan itu, EY menyarankan bahwa ‘Kami percaya bahwa pertimbangan masa jabatan auditor paling relevan dan berguna sebagai salah satu dari beberapa faktor dalam penilaian komite audit atas kualifikasi auditor dan pertimbangan retensi’ (9). 26 Keputusan untuk menggunakan laporan direktur dibuat setelah berkonsultasi dengan pembuat standar. Hasil untuk lokasi (laporan direktur atau laporan audit) tidak signifikan untuk semua variabel yang dibahas dalam makalah ini.

Seperti yang dijelaskan di bagian sebelumnya, kami juga memvariasikan lamanya masa jabatan perusahaan sebagai relatif pendek atau panjang untuk memahami apakah hal itu memengaruhi persepsi independensi auditor, yang ternyata tidak. Kami membagi data kami menjadi pendek (8 tahun) dan panjang (33 tahun) dan menjalankan kembali analisis kami untuk menguji hipotesis kami masing-masing untuk perlakuan pendek dan kemudian perlakuan panjang. Pola hasil konsisten dengan analisis utama kami, di mana kami menggabungkan masa jabatan pendek dan panjang, untuk setiap kelompok.

Kami melaporkan pada Tabel 4 hasil untuk 2 × 2 dengan lokasi (laporan direktur atau laporan audit) dan masa jabatan (pendek atau panjang) sebagai variabel independen dan variabel dependen yang dilaporkan dalam makalah ini. Seperti yang dapat dilihat, baik efek utama maupun interaksi tidak signifikan untuk kedua variabel. Namun, penting untuk dicatat bahwa hanya 36% peserta yang mengidentifikasi lokasi pengungkapan dengan benar, sementara sekitar setengahnya mengingat dengan akurat lamanya masa jabatan auditor. Tingkat kelulusan yang rendah ini dapat menjelaskan hasil yang tidak signifikan. 27

| Panel A:ANOVA: Kemandirian yang dirasakan | |||||

|---|---|---|---|---|---|

| Sumber | Bahasa Inggris | df | MS | F | P * |

| Lokasi | 0,177 tahun | 1 | 0,177 tahun | 0,046 tahun | 0.830 |

| Masa jabatan | 0.673 | 1 | 0.673 | 0,175 | 0,676 tahun |

| Lokasi × masa jabatan | 3.257 | 1 | 3.257 | 0.847 | 0.358 |

| Kesalahan | 2884.238 | 750 | 3.846 | ||

| Panel B: Statistik deskriptif: Rata-rata (simpangan baku) ( n = jumlah peserta): Kemandirian yang dirasakan | |||

|---|---|---|---|

| Masa jabatan | Rata-rata keseluruhan | ||

| Lokasi | Pendek | Panjang | |

| Laporan audit | 8.71

(2.02) (Sel 1) ( n =184) |

8.90

(1.92) (Sel 2) ( n =186) |

8.81

(1.97) |

| Laporan Direktur | 8.81

(1.84) (Sel 3) ( n =187) |

8.74

(2.06) (Sel 4) ( n =197) |

8.78

(1.95) |

| Rata-rata keseluruhan | 8.76

(1.93) |

8.82

(1.99) |

|

| Panel C:ANOVA: Daya tarik investasi | |||||

|---|---|---|---|---|---|

| Sumber | Bahasa Inggris | df | MS | F | P * |

| Lokasi | 0.808 | 1 | 0.808 | 0,177 tahun | 0.674 |

| Masa jabatan | 0,020 | 1 | 0,020 | 0,004 tahun | 0,947 tahun |

| Lokasi × masa jabatan | 1.217 | 1 | 1.217 | 0.266 | 0.606 |

| Kesalahan | 3431.422 | 750 | 4.575 | ||

| Panel D: Statistik deskriptif: Rata-rata (simpangan baku) ( n = jumlah peserta): Daya tarik investasi | |||

|---|---|---|---|

| Masa jabatan | Rata-rata keseluruhan | ||

| Lokasi | Pendek | Panjang | |

| Laporan audit | 7.26

(2.27) (Sel 1) ( n =184) |

7.19

(2.22) (Sel 2) ( n =186) |

7.22

(2.23) |

| Laporan Direktur | 7.11

(1.98) (Sel 3) ( n =187) |

7.20

(2.08) (Sel 4) ( n =197) |

7.15

(2.03) |

| Rata-rata keseluruhan | 7.18

(2.13) |

7.19

(2.15) |

|

Catatan: Kemandirian yang Dirasakan dinilai oleh peserta pada skala 11 poin dari 'tidak mandiri' (1) hingga 'mandiri' (11). Daya Tarik Investasi adalah ukuran gabungan dari daya tarik yang dirasakan dari investasi mereka dan kemungkinan untuk terus berinvestasi (mempertahankan saham). Lokasi pengungkapan masa jabatan perusahaan dimanipulasi seperti dalam laporan audit atau laporan direktur. Lamanya masa jabatan perusahaan dimanipulasi menjadi 8 tahun (pendek) atau 33 tahun (panjang). * Dua ekor.

4.4.3 Variabel Lainnya

Kami meminta peserta untuk menilai kompetensi auditor dan kualitas audit yang diberikan. Kami juga meminta peserta untuk menilai kredibilitas dan kepercayaan mereka terhadap direktur perusahaan dan auditor. Hasil untuk variabel-variabel ini tidak signifikan. Pengungkapan masa jabatan dan bentuknya tampaknya tidak memengaruhi perasaan investor tentang mereka yang membuat keputusan perekrutan (direktur) atau mereka yang kompetensinya dapat dipengaruhi oleh masa jabatan yang lebih lama (auditor). Kami juga meminta peserta untuk menilai risiko investasi mereka dan hasilnya tidak signifikan. Temuan ini menunjukkan bahwa investor kurang peduli tentang kompetensi auditor saat memproses pengungkapan masa jabatan auditor.

5 Kesimpulan

Kami meneliti apakah dan bagaimana bentuk pengungkapan masa jabatan perusahaan dan penyertaan pengungkapan masa jabatan mitra berpadu memengaruhi penilaian dan pengambilan keputusan investor non-profesional. Hasil kami menunjukkan bahwa investor menganggap auditor lebih independen dan memandang investasi mereka lebih menarik ketika masa jabatan perusahaan diungkapkan dalam bentuk singkat daripada bentuk terperinci, dengan efek ini lebih jelas ketika masa jabatan mitra juga diungkapkan. Analisis mediasi selanjutnya menegaskan bahwa independensi auditor yang dipersepsikan memediasi efek gabungan dari bentuk pengungkapan masa jabatan perusahaan dan penyertaan pengungkapan masa jabatan mitra pada keputusan investasi. Secara keseluruhan, penelitian kami menunjukkan bahwa selain adanya pengungkapan masa jabatan perusahaan, konten dan bentuk pengungkapan ini juga dapat berperan dalam membentuk perilaku investor.

Kami mengakui beberapa keterbatasan dalam studi kami. Meskipun kami memanipulasi penyertaan masa jabatan mitra, kami tidak mengubah lamanya. Ada kemungkinan bahwa jika masa jabatan mitra diubah, misalnya, antara satu dan 5 tahun, hal ini dapat memengaruhi efektivitas penyertaannya dalam pengungkapan masa jabatan auditor. Selain itu, mengingat ukuran sampel kami yang besar, ada risiko mengalahkan eksperimen, yang berpotensi meningkatkan kemungkinan mendeteksi hasil yang signifikan secara statistik. Kekhawatiran potensial lainnya terkait dengan struktur pertanyaan pemeriksaan manipulasi kami, yang secara bersamaan menilai pengakuan peserta terhadap empat aspek: bentuk pengungkapan masa jabatan perusahaan (singkat atau terperinci), penyertaan pengungkapan masa jabatan mitra (ada atau tidak ada), lokasi pengungkapan masa jabatan auditor (laporan direktur atau laporan audit) dan lamanya masa jabatan perusahaan (8 atau 33 tahun). Kami mengakui bahwa struktur ini berpotensi memengaruhi kualitas respons peserta. Namun, kami yakin kekhawatiran ini tidak mungkin berdampak signifikan pada hasil kami karena dua alasan utama. Pertama, mayoritas peserta secara akurat mengenali bentuk pengungkapan masa jabatan perusahaan (86%) dan keberadaan pengungkapan masa jabatan mitra (sekitar 70%), dua manipulasi utama dalam penelitian kami. Selain itu, masa jabatan perusahaan secara jelas dimanipulasi untuk mewakili periode yang relatif pendek (8 tahun) atau periode yang panjang (33 tahun). Peserta dalam perlakuan masa jabatan pendek (8 tahun) menganggap masa jabatan perusahaan secara signifikan lebih pendek (6,65) daripada mereka yang berada dalam perlakuan masa jabatan panjang (33 tahun) (7,54) ( t 754 = 5,387, p < 0,01, dua sisi, tidak ditabulasi). Ini menunjukkan bahwa peserta memperhatikan dengan saksama manipulasi utama: bentuk pengungkapan masa jabatan perusahaan, penyertaan pengungkapan masa jabatan mitra, dan lamanya masa jabatan perusahaan. Kedua, tidak mungkin respons dari peserta yang gagal dalam pemeriksaan manipulasi menimbulkan bias sistematis. Sebaliknya, respons ini lebih cenderung mengurangi kemungkinan menemukan hasil yang signifikan. Meskipun demikian, kami mengakui bahwa kompleksitas pemeriksaan manipulasi kami dapat membingungkan beberapa peserta dan kualitas respons mereka. Oleh karena itu, hasil kami harus ditafsirkan dengan hati-hati.

Temuan kami memiliki implikasi bagi profesi audit dan regulator. Meskipun pengungkapan masa jabatan perusahaan dapat mengurangi biaya pencarian pemangku kepentingan dengan menyediakan akses yang lebih mudah ke informasi tentang hubungan auditor-klien, tetap ada kekhawatiran tentang potensi pengungkapan tersebut untuk mendorong pengguna menarik kesimpulan yang tidak valid tentang hubungan antara masa jabatan auditor dan kualitas audit. Penelitian kami melengkapi studi terbaru tentang konsekuensi dari mandat pengungkapan masa jabatan perusahaan dengan menunjukkan bahwa, di luar sekadar keberadaan pengungkapan ini, konten dan bentuknya mungkin juga penting. Temuan ini menunjukkan bahwa substansi juga penting, dan regulator harus mempertimbangkan hasil kami saat mengembangkan panduan praktis tentang pengungkapan masa jabatan perusahaan.

Tinggalkan Balasan